贫困县政府公共支出研究

——基于592个贫困县2001~2006年数据

2015-06-26徐德信周雪梅章铁生

徐德信,周雪梅,章铁生

(安徽工业大学 商学院,安徽 马鞍山 243002)

贫困县政府公共支出研究

——基于592个贫困县2001~2006年数据

徐德信,周雪梅,章铁生

(安徽工业大学 商学院,安徽 马鞍山 243002)

采用双重差分法(DID方法),分析了《中国农村扶贫开发纲要(2001-2010年)》的前六年对地方政府公共支出的影响。研究发现,《纲要》实施期间,国贫县的财政供养人口规模相比非国贫县增长得更慢,同时其更加注意控制行政成本,并将较多的财政资金用于促进生产建设和发展教育。由此说明进入新世纪以后,地方政府整体上并没有从“援助之手”变为“掠夺之手”,更多地伸出的还是“援助之手”。

地方政府;公共支出;DID方法

在我国经济30年快速增长中,地方政府无疑发挥了非常重要的作用,大量研究[1-4]都给予了高度评价。

但由于收入分配不公、环境保护不力、少数官员腐败等问题的日趋发展,学术界怀疑地方政府是否还在伸出“援助之手”。陈抗等认为,在20世纪90年代中期伴随分税制而来的财政集权加剧了地方政府从“援助之手”到“攫取之手”①的转变。[5]这一研究被学术界广泛接受。②与此不同的是,毛捷、汪德华和白重恩基于“八七扶贫攻坚计划”(1994—2000)的经验,探讨扶贫与地方政府公共支出的关系,实证结果是:八七扶贫计划使国贫县获得了更多的财力支持,财政供养人口规模增长也更快,但其行政管理费用增长较慢,生产性和服务性公共支出增长较快。[6]这一结论明白无误地告诉我们,20世纪90年代的地方政府伸出的是援助之手。

本文不去深究上述研究结果本身的差别。它们或为分析视角不同:前者以分税制改革导致地方财政集权为分析线索,后者则着重扶贫计划实施;或为政府层级有异:前者采用省级数据,后者注目县级政府公共支出行为。本文关心的是:他们分析的视角和地方各级政府行为,都是以20世纪90年代实际资料为背景。换言之,20世纪90年代的地方政府伸出的是援助之手还是掠夺之手,似乎还值得一争。但运用新世纪的统计资料,方红生、张军[7]沿用陈抗等[5]财政集权的省级平衡面板数据,结果证伪了“攫取之手”的观点;这是新财政集权理论的一篇代表作。本文则跟踪毛捷、汪德华和白重恩的研究,[6]就此进行后续探索,旨在实证《中国农村扶贫开发纲要(2001~2010年)》(以下简称《纲要》)的前六年对地方政府公共支出的影响。

一、背景与方法

迄今为止,我国分别在1986年、1994年、2001年以及2011年四次选定和调整了贫困县(或称重点县)名单。其中,1994~2000年期间实施的“国家八七扶贫攻坚计划”,在全国范围内确立了592个贫困县。在该项计划实施期间,我国农村贫困人口数量明显降低,贫困程度显著弱化。进入新世纪,国家颁布并实施了《中国农村扶贫开发纲要(2001-2010年)》,2001年中央政府对扶贫重点县再次进行了局部调整,全国贫困县总数保持不变,依然为592个;与《国家八七扶贫攻坚计划》比较,新列入的贫困县89个,退出51个,其中整体退出的东部沿海地区33个贫困县和西藏的5个贫困县(西藏整体作为一个扶贫单位),其他省份实际退出的贫困县仅有13个。《纲要》实施后,不断加大扶贫工作的力度,保证扶贫工作的顺利进行。比如,根据国务院扶贫办提供的数据,自《纲要》实施以来,中央财政累计投入扶贫资金1 440.4亿元,年平均增长9.7%。[8]根据国务院扶贫办2006年发布的《纲要》中期评估政策报告,《纲要》实施期间取得了明显的阶段性成果:4.51万个贫困村的整村推进扶贫开发规划已经完成;近800家扶贫培训基地获得认定,建成了国家、省、市、县四级贫困地区劳动力转移培训网络,318万贫困农户劳动力在培训后实现非农就业;支持了一大批扶贫龙头企业,带动结构调整和农户增收;对不具备生存条件地区的150多万贫困人口实行了易地扶贫。全国扶贫工作重点县(简称重点县)实现“四通”。重点县通公路、通电、通电话和能接收电视节目村的比重,在十年间分别提高了6.9、2.3、20.1和2.3个百分点,比全国农村平均幅度都高出40%以上,从而使贫困地区与全国农村在这些基础设施可及性方面的差距得以缩小。[9]

但是,在这些成绩背后也有不得不反思的问题。近年来,关于一些国贫县地方政府奢靡腐败的报道层出不穷。例如,广州一贫困县教育局一年半时间“吃掉”600万元等(国家审计局,2004)。扶贫是否会引发地方政府公共支出决策的扭曲也引发了人们的密切关注。例如,地方政府将财政资金更多地用于教育支出(上级主要考核指标)和行政管理支出(维护自身利益)上,却较少用于基本建设支出和社会保障支出上。[10]还有扶贫资金分配是否公平的问题[11]等。

那么,进入新世纪以后,国贫县政府公共支出行为是否延续“八七计划”的效果?笔者对此进行实证检验以准确评估贫困地区从上级政府那里获得更多钱(财力支持)和权(政策照顾)后,其财政资金的使用情况究竟发生了怎样的变化,其公共支出是否由于扶贫产生了明显扭曲。

对该问题的检验,国内的研究已有众多实证分析,但多数文献在研究方法上主要局限于描述统计归纳或普通 OLS 回归。毛捷等[6]采用近年兴起的计量经济学方法RDD方法是一种局部随机实验,相比同类方法更接近于随机实验[12-13]能更好地控制内生性问题。但是,如果采用RDD方法,必须满足以下两个适用条件:第一,个体不能精确地操控解释变量,仅仅允许其对解释变量有模糊影响,以保证政策选择的随机性;第二,被解释变量在决定因素的间断点上可以是非连续的,而控制变量在间断点上则必须是连续的,以保证回归系数具有政策效果的一致性估计。[13]正因为存在这些限制条件,这种方法的应用存在局限性。就方法的适用性而言,毛捷等所写的“扶贫与地方政府公共支出”是以“八七扶贫计划”(1994~2000)为政策背景的,而此时国贫县的选择标准是1992年的人均纯收入,而“八七计划”是在1994年开始实施的,因此对于本地区是否会被该计划选为国贫县,地方政府无法准确控制,RDD方法的第一个适用条件得到满足。本文的政策背景是“十年扶贫纲要”(2001—2010年),这个阶段重点县的名单确定采用“631”指数法③。此时,地方政府有机会控制相关的政策哑变量,不满足RDD方法的第一个适用条件。所以,在本文中没有采用RDD方法,而是选择DID方法。

本文是DID方法在相关研究中的一次尝试。如果使用DID方法,需要满足以下两个假设条件:(1)外生的公共政策仅对处理组的相关研究变量产生影响。(2)公共政策实施期间,除了该项公共政策之外的其他因素对处理组和干预组的影响相同。需要注意的是,在社会科学的多数例子中,DID方法中的对照组和处理组并不是完全随机指定的。[14]为了弥补这一缺陷,一般会在模型中加入其他控制变量,以保证政策效果的准确性。上述的这些适用条件可直接在本文得到验证:首先,本文主要是对《纲要》实施期间国家扶贫效果的评价,仅仅是国贫县(即处理组)得到国家各项贫困政策扶持;非国贫县(即对照组)无法通过其他途径获得扶贫资金,因此不会造成政策效果的偏差;满足第一个假设条件。其次,在《纲要》实施期间,外部其他宏观环境(例如,分税制改革)对国贫县和非国贫县产生同样影响,第二个假设条件得到满足。同样,为了提高政策效果的准确性,本文选取了期初人均本级财政收入、期初人均工农业总产值、期初农业产值占比和农业人口占比等作为本文的控制变量。所以,本文使用DID方法来实证分析扶贫对地方政府公共支出的影响。由此可见,DID方法的适用条件并不严苛,因此,该方法被广泛应用于国内外经济学界和社会学界。

需要特别说明的是,本文只对《中国农村扶贫开发纲要(2001~2010年)》施行的前六年进行政策效果分析。主要考虑因素是,从2007年开始,我国政府收支分类进行了重新设置,新的政府支出功能分类不再按基建支出、行政费、事业费等经费性质设置科目,而是根据政府管理和部门预算的要求,统一按支出功能设置类、款、项三级科目。这一改革既符合国际通行做法,又基本符合我国国情。然而,与新的分类体系比较,2006年之前的政府支出科目不仅细致程度远未达到新支出科目改革后的水平,难以准确地反映用途的支出项目包括教育、基本建设支出、支援农村生产支出和农林水气事业费等,更重要的是,2006年之前的数据统计口径与新体系发生了错位性变化,研究者无法从新统计材料中精确地缕出与之前口径一致的数据,更何况县一级的财政统计数据相当滞后(2010年数据仍未公布)。因此,本文只能使用2000~2006年期间的《全国地市县财政统计资料》数据来分析地方政府公共支出。鉴于我国政府体系及其功能的超强稳定性,虽只采用《中国农村扶贫开发纲要(2001-2010年)》施行的前六年数据,对《纲要》期间地方政府公共支出的政策效果仍有较强的说服力。

二、 数据与计量模型

(一)数据来源与变量定义

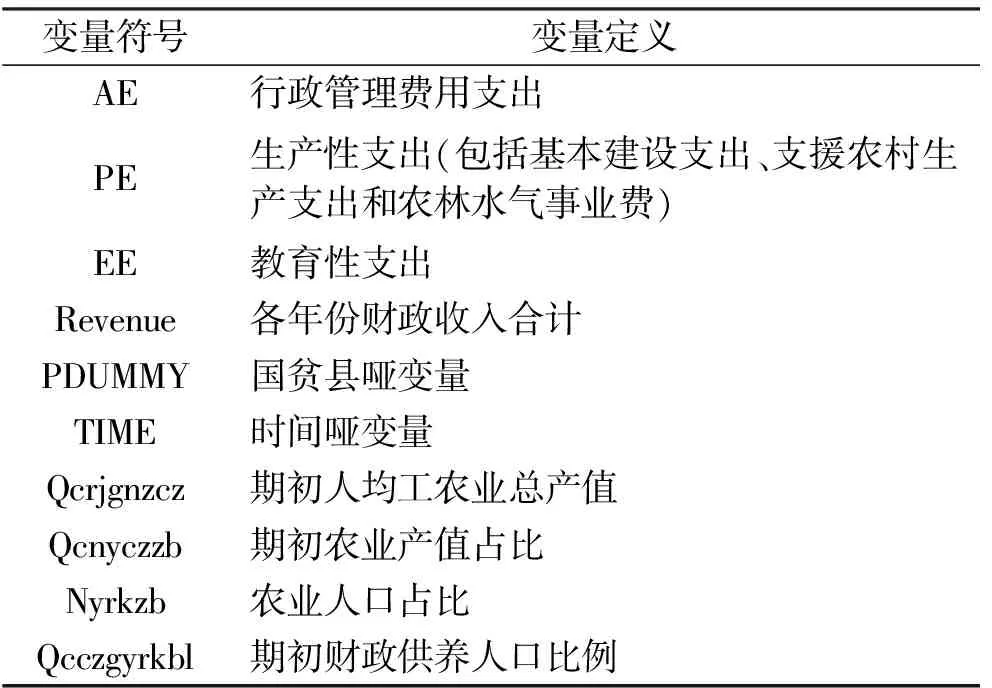

本文的数据来源主要是《全国地市县财政统计资料》,时间分别为2000、2001和2006年。DID方法分析需要2000年和2006年两个年份数据,其中,2000年是《纲要》实施前一年,2001、2006年是《纲要》实施期。剔除观察值大量缺失、不满足财政支出科目内在逻辑关系的观察值,共涵盖了2 854个县、县级市和区级行政单位,包括592个国贫县,2 262个非国贫县。全国各县市人口数这个变量的数据来自《全国分县市人口统计资料》(包括2000年、2001年和2006年)。综合考虑,本文选取了行政管理费用支出、生产性支出、教育性支出和财政支出④等变量。各变量的具体定义见表1。

表1 各变量定义表

注:上表所用样本数据包括县、县级市和区级单位。

主要变量的描述性统计见表2。(1)《纲要》实施期间(2001-2006年),国贫县的人均财政收入水平低于非国贫县,但是其增长速度要快于非国贫县(国贫县2006年相比于2001年增速为136.40%,非国贫县的增速为115.78%)。(2)《纲要》实施期间,国贫县的每万人财政供养人口数量多于非国贫县,但是其增长速度要慢于非国贫县⑤(国贫县2006年相比于2001年增速为0.36%,非国贫县的增速为5.01%)。(3)《纲要》实施期间,就行政管理费用支出、生产性公共支出和教育事业费支出而言,国贫县的人均水平均低于非国贫县。

(二)计量模型的设定

1.被解释变量

就财政支出具体项目而言,2000年地方政府财政支出细目分为基础建设支出、支援农村生产支出、农林水气事业费、教育事业费、社会保障补助支出、行政管理费、公检法司支出以及其他各项支出(共八项)。截至2006年,财政部一直延用这种细目划分方式。结合样本数据,计算可得在2000~2006年期间,上述生产性支出、教育性支出和行政管理费用这三项支出占财政总支出的比重均在50%以上,具有较强代表性。

因此,我们决定选取更具有代表性和解释力的生产性公共支出类和教育性支出作为被解释变量,来衡量地方政府在获得国贫县资格后其公共支出的变化。但是,“教育事业费占本级财政支出的比重”或“生产性公共支出占本级财政支出的比重”不能直接被使用,理由如下:若是上述比重提高了,确实可以说明地方政府将扶贫资金用于促进生产建设或支持教育事业;换个角度,若是上述比重下降了,却不能由此判断地方政府浪费扶贫资金,也许是将扶贫资金用于有助于减少贫困的其他支出项目(例如文化、卫生、社会保障等项目)。

为了能更加准确地解释地方政府公共支出对扶贫资金的反应,选取了如下3项被解释变量:“行政管理费用占本级财政支出比重”、“生产性公共支出与行政管理费用比值”及“教育事业费与行政管理费用比值”。这3个指标不但很好地弥补了上述的不足,而且其将占比指标和比值指标有效地结合,更好地解释了地方政府公共支出发生变化的原因。比如,当占比指标下降且比值指标上升时,可以说明地方政府将较多的财政资金用于发展生产和支持教育,而非行政消费;同时也可以说明其在尽量控制行政管理费用支出。

以上3项被解释变量,具体说明如下:(1)“行政管理费用占本级财政支出比重”(行政管理费用包括包含和不包含公检法司支出两种情况)解释了地方政府行政成本相对于本级财政支出的增加或减少。如果其数值较低,说明地方政府注意控制其行政成本。(2)“生产性公共支出与行政管理费用比值”和“教育事业费与行政管理费用比值”分别解释了地方政府用于生产建设和教育的公共支出相对于行政消费的增加或减少。如果其数值较高,说明地方政府注重将财政资金用于促进生产建设和支持教育事业。

结合样本数据,总结上述被解释变量的变化如下: 由图1和图2可知,《纲要》实施期间(2001与2006年),国贫县行政管理费用占本级财政支出比重的下降幅度无论是否包括公检法司支出均大于非国贫县;比较《纲要》实施前后(2000年与2006年)国贫县该比重的下降幅度同样也大于非国贫县。但是,联系上述的描述性统计内容可知,国贫县2001年到2006年的人均财政收入的增长幅度大于非国贫县,同时国贫县行政管理费用占本级财政支出比重的下降幅度大于非国贫县,由此可得《纲要》实施期间,国贫县相对于非国贫县较好地控制了行政管理费用支出。

由图3和图4可知,无论是《纲要》实施期间,还是《纲要》实施前后,国贫县生产性公共支出与行政管理费用比值上升的程度均大于非国贫县,同时,国贫县教育事业费与行政管理费用比值处于上升阶段,而非国贫县该比值呈现下降趋势。

上述发现说明实施扶贫计划后,贫困地区地方政府倾向于将较多财政资金用于生产建设和教育事业,而非行政消费。这与后续的实证分析结果是一致的。

2.解释变量

本文以β3作为核心解释变量,“β3”是指国贫县哑变量与时间哑变量(2000年为0,2006年为1)的交叉项系数,PDUMMY为国贫县哑变量,TIME为时间哑变量。此外,借鉴已有研究[15-18],选取了选取期初人均本级财政收入(相当于本地财力)、期初人均工农业总产值(相当于人均GDP)、期初农业产值占比和农业人口占比以及期初财政供养人口比例,作为影响地方政府公共支出的县级层面控制变量。

3.回归模型

本文的双重差分回归方程如等式(1)所示,

y=β0+β1pdummy+β2time+β3pdummy * time +β4qcrjgnzcz+β5qcnyczzb+β6nyrkzb +β7qcczgyrk+ε

(1)

其中,pdummy是国贫县哑变量,国贫县取1,非国贫县取0。time是时间哑变量,《纲要》实施之后取1,实施之前取0。系数“β3”是我们关注的核心解释变量。

上述DID模型设定方法与Bertrand和Mullainathan(2003)以及Hanlon等(2008)类似。Bertrand等提到,双重差分模型因其能够更加坚实地辨识出因果关系并控制住时间序列上其他因素的影响,故而在经验研究中已得到越来越广泛的运用。[19]

三、回归结果分析及稳健性检验

(一)回归结果分析

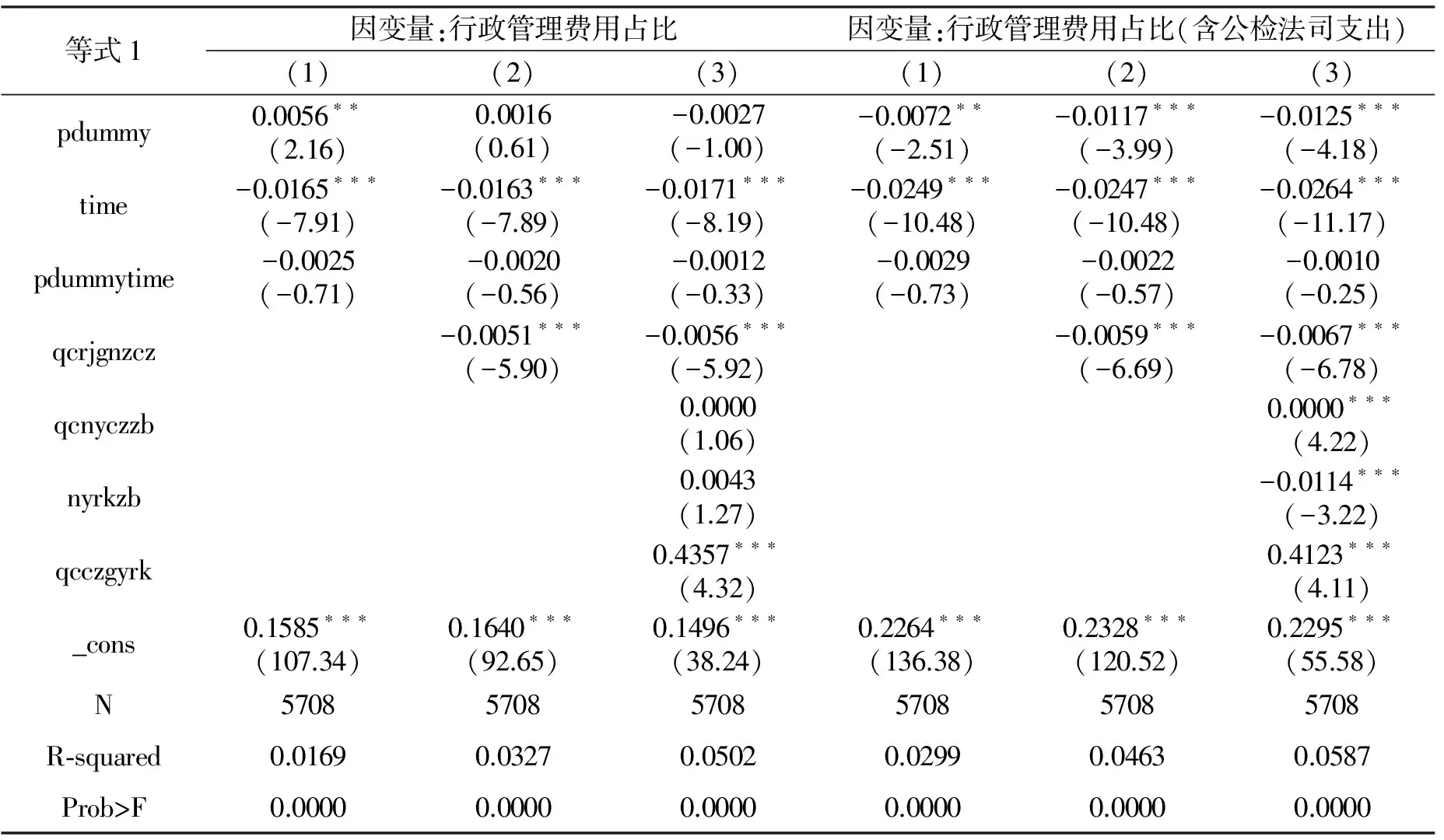

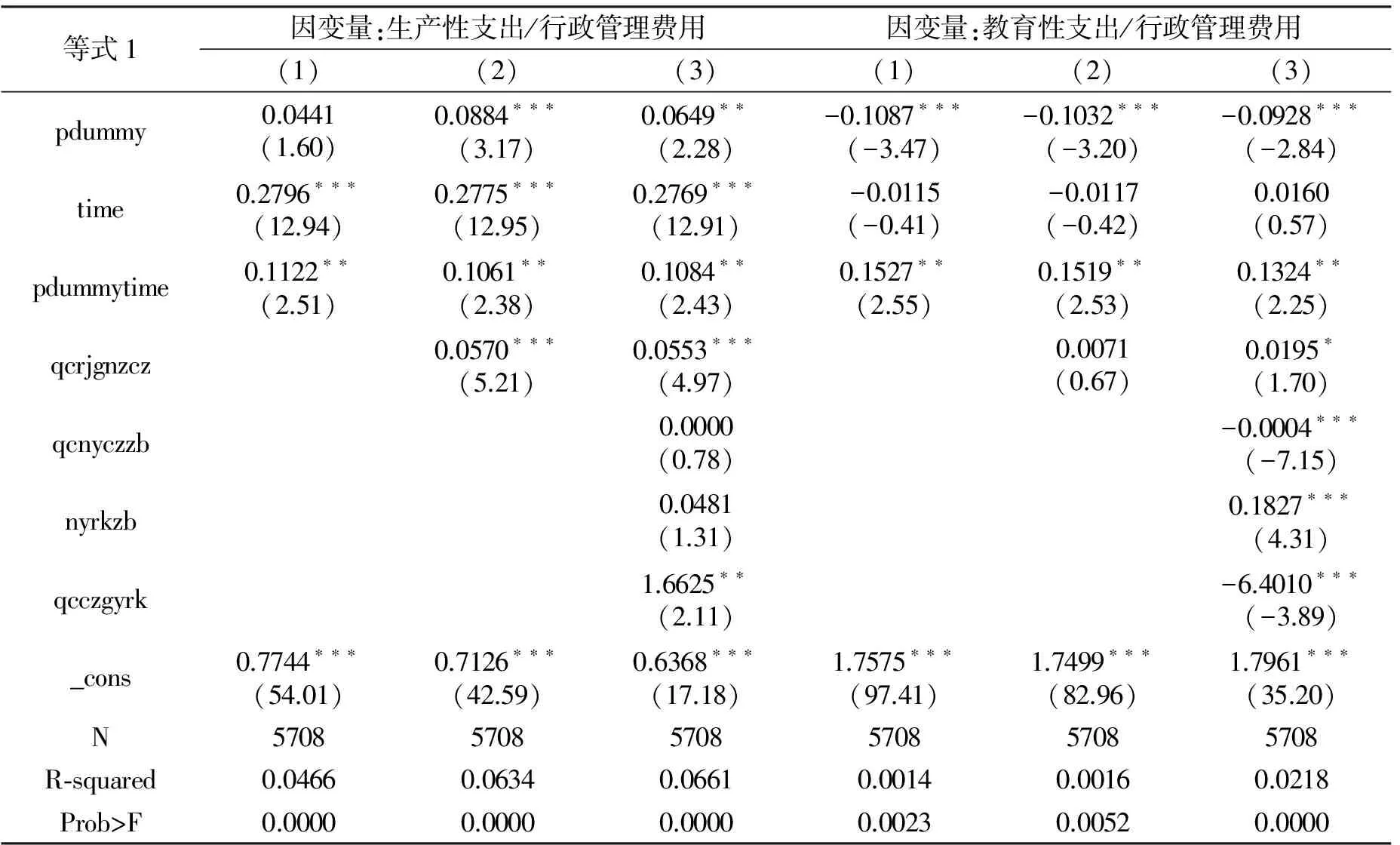

基准回归采用等式(1),回归结果见表3及表4,所有回归均控制了异方差。其中,模型1~3分别表示:(1)不考虑控制变量;(2)加入控制变量期初人均工农业总产值;(3)加入期初人均工农业总产值、期初农业产值占比、农业人口占比和期初财政供养人口比例这四个控制变量。

表3显示,实施《纲要》期间,无论行政管理费用是否包含公检法司支出,考虑控制变量,国贫县行政管理费用占本级财政支出比重相比于非国贫县下降了约0.1~0.3个百分点,这里的系数为负,没通过显著性检验。进入新世纪以来,地方政府的财政收入规模在扩大,行政管理费用支出的绝对值也不断增加,这里很可能是“水涨船高”的结果。但是,其相对值变化不大。不过,在一定程度上这里仍然可以说明国贫县相对于非国贫县注意控制了其行政管理费用。

表4显示同一时期,考虑控制变量,国贫县生产性公共支出与行政管理费用比值相比其他地区增加了约11个百分点,且在5%显著性水平下显著。表4显示国贫县教育事业费与行政管理费用比值相比其他地区增加了约15个百分点,且在5%显著性水平下显著(这里主要看第一列、第二列结果)。这说明相比于非国贫县,国贫县地方政府将较多的财政资金用于生产建设和发展教育事业,而不是行政消费。

以上基准回归结果以下:实施《纲要》期间,国贫县在获得更多财力支持后,虽然在“养人”⑥方面规模较大,但其也更为注意控制行政成本,并将较多的财政资金用于“做事”(促进生产建设和发展教育)。

(二)稳健性检验

下面通过替换被解释变量(用人均教育事业费用替代教育事业费用支出与行政管理费用比值)对基准回归得到的结论进行稳健性检验,结果见表5。在表5里,所有的回归结果控制了异方差。其中,模型1-3分别表示:(1)不考虑控制变量;(2)加入控制变量期初人均工农业总产值;(3)加入期初人均工农业总产值、期初农业产值占比、农业人口占比和期初财政供养人口比例这四个控制变量。

表3 扶贫对地方公共政策的影响:行政管理费用占比

注:t statistics in parentheses;*p<0.1,**p<0.05,***p<0.01。

表4 扶贫对地方公共政策的影响:生产性支出与教育性支出占比

注:t statistics in parentheses.*p<.1,**p<0.05,***p<0.01

表5显示,基准回归的结论稳健。可见,用人均教育费用代替教育费用与行政管理费用比值,未导致核心解释变量和显著性水平发生显著变化。并且,无论是否加入控制变量,国贫县人均教育费用支出相比于其他地区增加了约8~9个百分点,且在1%的显著性水平下显著。

(三)理论解释

上文中,我们试图评估扶贫《纲要》实施的效果。我们使用了DID模型进行了回归分析,得到的结论是:虽然关于贫困县的负面新闻层出不穷⑦,但是整体上,国贫县相对于非国贫县,其更加注重控制其行政成本,并将更多的资金用于生产性支出和教育支出。究其原因,可以简要解释如下:

表5 扶贫对地方政府公共政策影响的稳健性检验

注:t statistics in parentheses.*p<.1,**p<0.05,***p<0.01

首先是中国的财政分权和向上负责的政治体制使然。地方政府出于分享收入(钱)和提升政绩(权)的目的,尽力搞好基础建设和公共支出。以国内生产总值与财政收入增长指标为核心的政绩考核机制,是一种带有强烈的功利主义色彩的压力机制和激励机制。基础设施即便不能称为牵动经济活动的火车头,也是促进其发展的车轮。因此,增加公共支出,加强基础建设,带来国内生产总值的上升,达到美化政绩的目的。

其次,控制行政成本也是其继续维持其贫困县资格的需要。没有纳入国贫县名单的争先挤入该行列,已在其中的想方设法保住这顶帽子。媒体的聚焦,公众的关注,另外现在国贫县进入和退出机制被广泛诟病,因此,国贫县地方政府的言行更是备受关注。地方政府在这种高曝光率的压力下,民众的监督下,不得不选择搞好政府形象,控制行政成本,致力公共服务。

更加重要的是,蒂伯特强调了政府间的相互竞争机制对提高经济效率和改善公共品供给具有积极的作用。[20]据此发展起来的新财政集权理论[21-22]认为,给定资本要素流动、制造业和服务业产业关联(industrial linkage)及其地方政府对土地市场垄断这些重要条件,中国的财政集权将激励地方政府为追求财政收入最大化而展开中国式的“蒂伯特竞争”,由此导致工业化和资本积累加速的同时,预算内收入的增长。这就意味着,中国的财政集权很大可能是激励了地方政府伸出的是援助之手而非攫取之手。一个直接而鲜明的实例是地方政府的基础设施投资具有显著的追赶效应。[23]

四、 研究结论

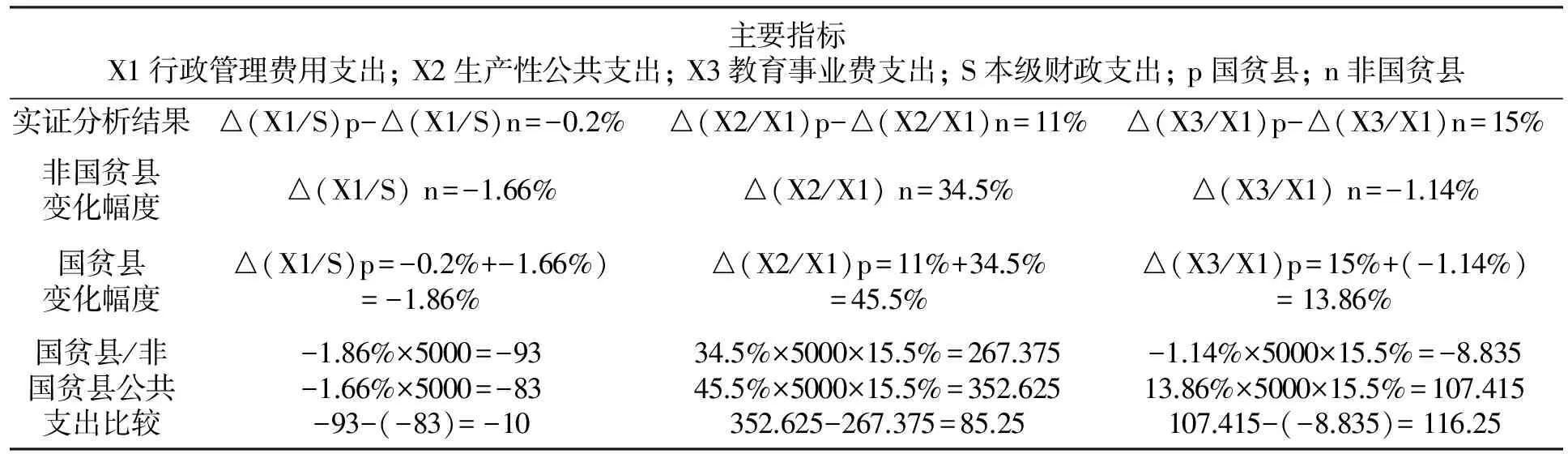

本文通过“十年扶贫纲要”特定视角,使用DID方法实证分析了扶贫对地方政府公共支出的影响,得出结论:实施《纲要》期间,国贫县的财政供养人口规模相比于非国贫县增长得更慢,同时其更加注意控制用于行政消费的财政支出,并将较多的财政资金用于促进生产建设和发展教育。由此说明,进入新世纪以后,地方政府虽然存在分配不公、贪污腐败等问题,但在整体上并没有从“援助之手”变为“掠夺之手”,更多地伸出的还是“援助之手”。同时,实证分析还粗略估算了国贫县与非国贫县在公共支出上的量化差异(具体计算见表6):当县级地方政府财政支出每增加5000万元时,国贫县相对于非国贫县在行政管理费用要少投入10万元,在生产性公共支出多投入82.25万元,在教育事业费多投入116.25万元。与毛捷等研究结果[6]相比较,地方政府整体上财政支持生产性公共支出和教育事业力度有所弱化,但援助之手趋势未变。

本文的研究结论不仅继续说明,个案分析不足以证明国家扶贫战略导致地方政府公共支出决策发生了明显扭曲,需要改进的是扶贫相关制度;而且,本文给出的2000年以来地方政府公共支出行为的实证结果,同样证伪了地方政府已经由援助之手转变为掠夺之手。需要加强对地方政府的监督是一回事,地方政府行为的市场亲和性是另一回事。

表6 实证分析结果的一个直观描述

表6简单地估算国贫县与非国贫县在公共支出上的量化差异,以便对地方政府公共支出有更为直观的描述。

这里,X1、X2、X3和S分别表示行政管理费支出、生产性公共支出、教育事业费支出和地方政府本级财政支出;下标p和n分别表示国贫县和非国贫县;具体见表6第一行。△(X1/S) p-△(X1/S) n、△(X2/X1) p-△(X2/X1) n、△(X3/X1) p-△(X3/X1) n,分别代表国贫县行政管理费用占本级财政支出比重的变化、生产性公共支出与行政管理费用比值的变化、教育事业费与行政管理费用比值的变化这三类变量相比于非国贫县的增减幅度。由表6第二行,根据基准回归的结果,上述的增减幅度分别为下降了0.2个百分点、上升了11个百分点和上升了15个百分点。由表6第三行,根据已有的样本数据,计算得到△(X1/S) n、△(X2/X1) n 、△(X3/X1) n的值分别为-1.66%、34.5%和-1.14%。表6第四行,是由第二行和第三行相加得到,△(X1/S) p、△(X2/X1) p和△(X3/X1) p的值分别为-1.86%、45.5%和13.86%。

表6第五行用15.5%进行了换算。这是因为生产性公共支出与行政管理费用比值的变化、教育事业费支出与行政管理费用比值的变化都不是以本级财政支出作为分母,所以需要将这两个变量乘以行政管理费用占本级财政支出比重的均值,统一换算为占本级财政支出的比重,以比较国贫县与非国贫县在公共支出上的量化差异。依据已有样本数据,2000~2006年期间行政管理费用占本级财政支出比重的均值约为15.5%。结果显示国贫县与非国贫县在公共支出上的量化差异:当国贫县每县每年获得各类转移支付为5 000万元时,国贫县相对于非国贫县在行政管理费用要少投入10万元,在生产性公共支出多投入82.25万元,在教育事业费多投入116.25万元。

注释:

①安德烈·施莱弗,罗伯特·维什尼所著《掠夺之手: 政府病及其治疗》,开拓性地揭示了政府具有无形之手和援助之手以外的另一面——掠夺之手,政府及其相关利益群体有其自身利益诉求,并有能力通过合法手段进行掠夺。

②截至2015年10月19日,该文被引次数已高达619次。

③即各省贫困人口占全国的比重占60%的权重(其中绝对贫困人口与低收入人口各占80%和20%比例),农民人均纯收入较低的县数所占全国比例占30%比重(人均纯收入一般地区以1 300元为标准,老区、少数民族和边疆地区人均纯收入标准提高到1 500元)、人均GDP低的县数(低于2 700元)占全国比例和人均财政收入低的县数占全国的比例(低于120元)合占10%的权重。

④依据已有的文献(毛捷等,2012;陈诗一和张军,2008),本文将基本建设支出、支援农村生产支出和农林水气事业费归为生产性公共支出,行政管理费用视为行政管理费用支出(也考虑了将公检法司支出归入该类支出的情况),教育事业费视为公共服务类支出。

⑤这里的“国贫县的每万人财政供养人口数增长速度要慢于非国贫县”,与毛捷等(2012)研究中“每万人财政供养人口数增长速度要快于非国贫县”相悖。这说明,进入新世纪以后,国贫县较“八七计划”期间更加注意控制了其财政供养人口。

⑥这里需要说明的是“养人”方面的公共支出并不等同于行政消费,财政供养人口不仅包括行政人员,还包括大量的教师、医护人员以及其他服务人员,这些服务人员直接提供了教育和医疗保健等公共服务。

⑦公众将其总结成三种“怪象”:热衷形象工程、官富民穷、副职扎堆。例如,湖北秭归80万天价接待费;横山县花费约1亿元修建高23层的政府办公大楼等。当然,这些负面现象同样存在于非国贫县。

[1]张军.政府转型、政治治理与经济增长:中国的经验[J].云南大学学报(社会科学版),2006(4):35-40.

[2]潘红波,余明桂.支持之手、掠夺之手与异地并购[J].经济研究,2011(9):108-120.

[3]连军,刘星,连翠珍.民营企业政治联系的背后:扶持之手与掠夺之手——基于资本投资视角的经验研究[J].财政研究,2011(6):133-144.

[4]陈刚,李树,余劲松.援助之手还是攫取之手?——关于中国式分权的一个假说及其验证[J].南方经济,2009(7):3-15.

[5]陈抗,Arye L.Hillman,顾清扬.财政集权与地方政府行为变化——从援助之手到攫取之手[J].经济学(季刊).2002(1):111-130.

[6]毛捷,汪德华,白重恩.扶贫与地方政府公共支出——基于“八七扶贫攻坚计划”的经验研究[J].经济学(季刊),2012(4): 1365-1368.

[7]方红生,张军.财政集权的激励效应再评估:攫取之手还是援助之手[J].管理世界,2014(2):21-31.

[8]刘洋,汪三贵.扶贫效果需多维度评价[J].中国扶贫,2013(5):32-33.

[9]吴国宝.准入和退出:如何决定贫困县去留[J].人民论坛,2011(36):30-31.

[10]李丹,刘小川.政府间财政转移支付对民族扶贫县财政支出行为影响的实证研究——基于241个民族扶贫县的考察[J].财经研究,2014(1):4-15.

[11]李文,汪三贵.中央扶贫资金的分配及影响因素分析[J].中国农村经济,2004(8):44-48.

[12]Hahn,T.Petra,W.Vander Klaauw.Identification and Estimation of Treatment Effects with a Regression-Discontinuity Design[J].Econometrica,2001,69:201-209.

[13]Lee,D.,T.Lemieux..Regression Discontinuity Designs in Economics[R].NBERWorkingPaperSeriesNo.14723,2009.

[14]杰弗里·M·伍德里奇.计量经济学导论[M].费剑平,译校.北京:中国人民大学出版社,2010.

[15]尹恒,康琳琳,王丽娟.政府间转移支付的财力均等化效应——基于中国县级数据的研究[J].管理世界,2007(1):48-55.

[16]乔宝云,范剑勇,彭骥鸣.政府间转移支付与地方财政努力[J].管理世界,2006(3):50-56.

[17]郭庆旺,贾俊雪.中央财政转移支付与地方公共服务提供[J].世界经济,2008(9):74-84.

[18]尹恒,朱虹.中国县级地区财力缺口与转移支付的均等性[J].管理世界,2009(4):37-46.

[19]Bertrand,M. E. Duflo,S. Mullainathan. How Much Should We Trust Differences-in-Differences Estimates[J].QuarterlyJournalofEconomics,2004,119(1):249-275.

[20]Tiebout Charles Mills.A Pure Theory of Local Expenditures[J].JournalofPoliticalEconomy, 1956,64(5):416-424.

[21]袁飞,陶然,徐志刚,等.财政集权过程中的转移支付和财政供养人口规模膨胀[J].经济研究,2008(5):70-80.

[22]张军.理解中国经济快速发展的机制:朱镕基可能是对的[J].比较,2012(6): 5-10.

[23]张军,高远,傅勇,张弘.中国为什么拥有了良好的基础设施?[J].经济研究,2007(3):4-19.

(责任编辑 汪继友)

Research on the Government Public Expenditure in Poverty C Based on the Data of 592 Poverty Counties from 2001 to 2006

XU De-xin, ZHOU Xue-mei, ZHANG Tie-sheng

(School of Business, AHUT, Maanshan 243002, Anhui, China)

It is indicated in the analysis, by use of difference in difference method, of the influence of the first six years in theOutlinefortheDevelopment-orientedPovertyReductionProgramforRuralChina(2001- 2010) on the local government public expenditure that during the implementation of theOutlinethe scale of financial support population in poverty counties is less larger than that in non poverty counties, whose attention is especially paid to the control on the administrative cost and more of their financial fund is used to promote the production and construction as well as the development of their education. And it is thus clear that entering the new century local governments somehow are not changed from thehelpinghandinto thegrabbinghand, and more of which is the former.

local government; public expenditure; difference in difference method

2015-03-13

国家社科基金项目(11BJL019)

徐德信( 1957- ) ,男,安徽庐江人,安徽工业大学商学院教授。 周雪梅( 1991- ) ,女,安徽滁州人,安徽工业大学商学院硕士研究生。 章铁生( 1974- ) ,男,安徽枞阳人,安徽工业大学商学院教授,博士。

F127

A

1671-9247(2015)04-0003-07