“丝绸之路经济带”框架下人民币周边区域化研究

——基于中亚视角

2015-06-24李翠萍

李翠萍

(新疆财经大学中亚经贸研究院,新疆 乌鲁木齐 830012)

“丝绸之路经济带”框架下人民币周边区域化研究

——基于中亚视角

李翠萍

(新疆财经大学中亚经贸研究院,新疆 乌鲁木齐 830012)

丝绸之路经济带的建设为所辐射的国家和地区带来了巨大利益,也使这些国家和地区认识到开展区域经济合作的迫切性和重要性。本文在丝绸之路经济带建设的背景下,以我国与中亚区域货币合作为视角,对相关文献进行整理、对货币区域化的成本收益进行分析,以获得货币区域化的理论支撑,进一步论证我国与中亚区域货币合作的必要性。

丝绸之路经济带;区域合作;人民币;成本收益

一、引言

以国际区域经济一体化为主要表现的国际区域经济合作,自20世纪90年代以来得到了快速的发展。各类形式的区域经济一体化组织纷纷建立,不仅数量众多,而且规模也越来越大,说明区域经济合作已成为当今世界经济发展的主流,这种经济合作模式促使许多国家为谋取更大的利益而加入各种类型的区域性经济组织中。随着不断增强的世界经济多极化发展趋势,世界经济秩序也发生了深刻的变化。在错综复杂的多极化格局中,加强国际经济协调已逐步成为缓解国际经济冲突、扩大国际间经济合作的主要手段,对各国经济及世界经济的发展具有重大的影响。丝绸之路经济带是连接亚欧经济的重要区域,它的战略构想对拓展和完善国际宏观经济协调机制的空间有着积极的推进作用。该经济带的建设有利于构建和谐发展的世界经济新格局,以上海合作组织和欧亚经济共同体为平台,以生产要素优化配置和跨国贸易投资自由化为动力,以货币自由兑换和人民币友好往来为保障,从而实现各国互利共赢的带状经济合作网络。

中共十八届三中全会明确表示要“推进丝绸之路经济带、海上丝绸之路建设,形成全方位开发新格局”。丝绸之路经济带的建设,将使我国与丝绸之路沿线国家在基础设施建设、金融、能源、高新技术、旅游等领域的贸易投资合作水平大幅度提高。中亚国家是油气能源大国,我国作为人口和经济大国,对能源的需求量很大,加之我国西北地区也是能源资源密集区,并有自己的技术和生产优势,将使开展国际能源合作成为我国建设丝绸之路经济带的核心内容。近年来,随着经济带口岸的发展,我国与中亚地区投资合作呈现出多元化趋势,区域间贸易投资额逐年增长(见表1)。

随着区域经济一体化的推进,我国与中亚地区金融合作取得了较大的进展。但该区域金融合作仍处于初级阶段,尚无一种货币能够扮演区域经济载体货币的角色。我国与中亚投资贸易迅猛发展、经济互补性日益增强、相互依存度逐渐提高。人民币在中亚货币合作中发挥着越来越重要的作用,实际上已成为中亚国家比较受欢迎的结算货币。因此,应该充分利用我国与中亚货币合作的大环境,推进次区域货币区及人民币货币区的建立,并实现人民币完全可自由兑换。

二、文献综述

克鲁格曼(Krugman,1980)研究了本国与外国货币之间的交易成本,发现随着货币交易量的增加,平均交易成本是递减的,货币的交易成本低,最大交易量的货币就会成为媒介货币。彼得·凯南(Peter Kenen)提出以低程度的产品多样化,作为确定最适度货币区的标准,他认为如果出口产品多样性高,外部波动对内部经济的影响经过平均化后变小了。对于出口收益不会受到太大影响的国家来说,如果外部经济的动荡使得对该国某种产品的需求降低,则不会给该国经济带来大的影响,汇率也就不用做出大的调整;对于一个产品多样化程度较低的国家来说,这些国家组成货币的成本就较低。詹姆斯·依格拉姆(James Ingram)提出,如果国际金融市场高度一体化,则利率的小幅波动必定会引发资本的流动,从而可以避免利率的剧烈波动。因此,应该以金融一体化程度作为建立通货区的标准。哈伯勒(G.Hamberler)和弗莱明(J.M.Flemming)认为,国际收支失衡最可能是由各国的发展结构不同、工会力量不同和货币政策不同所引起的通货膨胀率差异造成的。通货膨胀率的差异又会引发投机资本的流动和汇率的波动。因此,具有通货膨胀相似性的国家和地区,能够组成一个成功的货币区。弗赖伯格(Friberg,1998)认为除了要考虑本国和贸易伙伴国货币作为计价货币的情况,还应该考虑以第三个国家货币为计价货币的可能性。博之(Hiroyuki,2003)认为当企业进行贸易或资本交易时,该企业愿意用同一种货币执行两种交易从而减少汇率的风险。

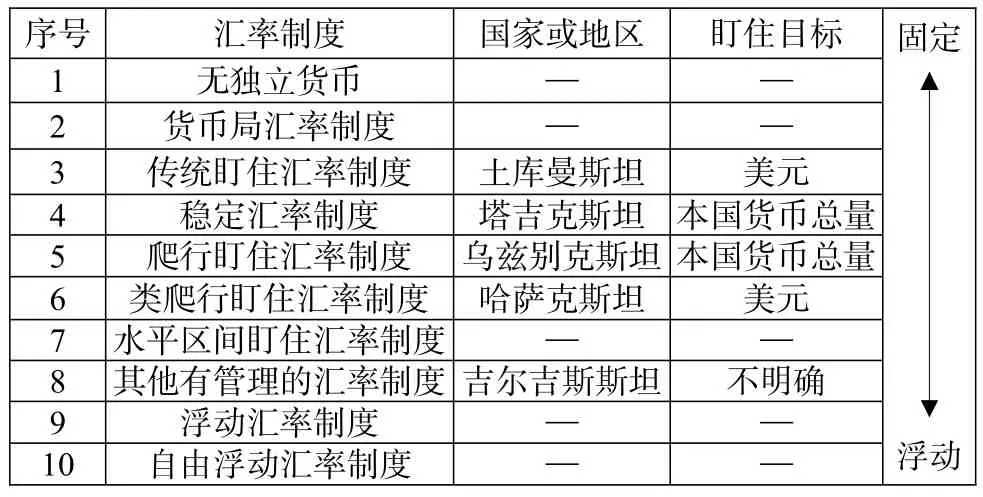

目前我国和中亚国家实行的是不同的汇率制度,中亚国家所采用的实际汇率制度也各不相同。从实际汇率制度层面定性来看,土库曼斯坦实行传统盯住汇率制度,汇率风险均为零;其他四国汇率制度有所差异,汇率风险程度也不尽相同(见表2)。有管理的浮动汇率制度过分依赖美元,其汇率的安全受到一定程度的威胁。当大量国际游资对中亚进行冲击时,中亚国家货币对美元被迫大幅贬值。币值的突然下降则会带来该地区的经济恐慌。要消除与美元挂钩的汇率风险、降低经济往来的不确定性,唯一途径就是消除美元的影响,从过于依赖美元的汇率中解脱出来,创立次区域一体化货币合作区。

表1:2006—2012年我国与中亚五国货物贸易额单位:百万美元

表2:2012年中亚5国实际实行汇率制度对比

从货币合作的成本和收益来看,区域内的货币合作和单一货币的实施会使成员国之间的交易成本大大降低,还可以进一步稳定汇率,彻底消除汇率波动引发的风险,从而扩大区域内贸易和投资的规模,促进其经济的发展。货币合作的主要成本在于成员国丧失了各自货币政策的主权。但随着区域经济一体化程度的不断提高,这一成本会变得相对较小。世界经济一体化的迅速发展和丝绸之路经济带的建设,带动了货币一体化的发展,已形成或正在形成自己的区域货币体系,而中亚地区仍未形成可与美元和欧元相抗衡的货币体系。因此中亚地区有必要建立一个与其实体经济相对称的货币体系,使中亚国家获得公平地位,并促进本地区经济的繁荣与金融的稳定。

一国经济政策的重点应逐步从相对孤立的宏观经济稳定,转移到区域经济一体化的共同发展上,而汇率制度本身越来越成为促进区域经济一体化发展的政策工具。当前新的研究不仅放松了对价格和市场竞争性的假设、综合了各种关于最优现实标准的探讨,而且提供了从动态视角去阐释“最优”的研究思路。区域经济一体化发展和区域对称性的动态联系,已成为主导最优货币区“成本—收益”判断的主要因素。对于次区域货币合作前景的判断,从关注成本和收益的现实约束状态,放到关注次区域货币一体化发展和实质经济一体化发展上,以及同区域内部对称性增强之间的动态前景上,使研究的视野更加开阔。

三、模型设定与成本收益实证分析

本文定性分析获得人民币区域化的成本和收益,并对做出的定性分析做了一个简单的实证研究,尝试应用货币需求和资本需求的相关理论,通过实证角度来分析人民币区域化的成本和收益,以货币需求函数和资本需求函数为基础,来构建人民币区域化后货币均衡市场的一般函数。通过模型分析在浮动汇率制下人民币作为区域性国际货币的经济效应,通过分析外生变量的变化对国内经济变量国民收入、国内市场利率、汇率的影响,初步判断人民币区域化对国内经济的影响。

(一) 模型设定

将世界经济分为三个区域:中国、中亚和世界其他地区。本文假设人民币区域化后,大部分在境外流通的人民币将在中亚地区流通。在这三个区域,假设有三种资产——A、Ap、Ak,分别代表三个区域以各自的货币计价的资产(p和k分别代表中亚地区和世界其他地区)。我国的企业和居民拥有三种资产A、Ap和Ak,而中亚国家的企业和居民只拥有A和Ap,世界其他国家的企业和居民主要拥有Ak和少量的A、Ap;ip和ik,Yp和Yk分别表示中亚地区和世界其他地区的利率和国民收入;Yp和Yk是给定的外生变量,利率ip和ik由国际市场决定,因此也可以认为是给定的外生变量。

自苏联解体后,中亚各国走上了各自的经济改革发展道路,实行了不同的外汇管理体制。土库曼斯坦由于执行的是传统盯住汇率政策,其货币玛纳特的汇率风险几乎为零,而其他实行浮动汇率制的中亚国家如哈萨克斯坦的坚戈、乌兹别克斯坦的索姆等都面临长期或者短期的汇率风险。假设人民币在区域化后采取浮动汇率制度,模型引入两个外生变量——γ和β。外生变量γ表示人民币在境外流通的系数,γ越大表示人民币境外流通的规模越大;外生变量β表示中亚地区和世界其他地区的企业和居民持有我国资产总量As的比例,β越大表示境外持有的以人民币计价的资产越多。人民币区域化后,汇率水平将由市场来决定,这样可以更加有效地反映市场对货币的需求。利率水平由市场决定,则外生变量对经济的影响作用就可以通过利率的市场传导机制来影响国内的经济变量。此外,假设资本市场和货币市场同时处于均衡状态,则货币市场上货币供给等于国内货币需求和境外人民币需求,资本市场上以人民币计价的资产供给则等于国内对人民币资产的需求和境外对人民币资产的需求。

(二)货币均衡市场

在货币市场上,一国货币需求函数为:

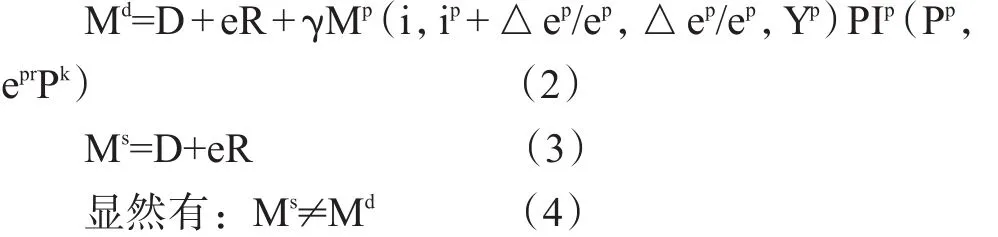

人民币区域化后,对人民币的总需求必然包括中亚地区对人民币的需求。因此,我国货币需求函数为:

式(1)中,PI(P,ePk)是国内价格指数,它是国内价格P和世界其他地区价格ePk的函数。式(2)中D是国内货币需求;R是我国的国际货币储备;Mp表示中亚地区对人民币的需求函数;外生变量△ep/ep表示人民币相对于中亚地区货币的预期升值率;△ep/ ep表示人民币区域化后部分代替中亚地区本币的货币替代现象;Yp表示中亚地区的经济总量,则Yp可以看作是给定的变量;PIp(Pp,eprPk)是中亚地区的价格指数。在资本市场上,世界其他地区的资本市场均衡方程决定了世界的利率水平ik。由于世界经济规模巨大,所以ik可以被看作给定的外生变量,我国资本市场的均衡方程决定了利率变量i。由于有来自中亚地区和世界其他地区对我国资产的需求,因此多国资本的市场需求是这三个区域的利率以及区域财富的函数。即:

其中,β<1,Wt=W+Wp+Wk

式(5)中W、Wp、Ww分别是三个地区的企业和居民持有的财富。财富主要由资产和货币构成,Wt是世界总财富量;参数β是我国资产总量As中由中亚地区和世界其他地区的企业和居民持有的比例,β是一个外生变量,其大小可表明我国资本市场开放程度。β越大,表明境外持有的以人民币计价的资产越多。

(三)浮动汇率制度下人民币区域化的效应

人民币区域化后,人民币汇率机制也将逐步形成。我国实行的是有管理的浮动汇率制度,汇率则成为一个内生变量。假如中亚地区实行盯住美元的固定汇率制度(epr),为了维持相对应的竞争力,其货币相对人民币是贬值的。由方程(1)可得国民收入方程式:

其中,a1、a2、a3和a4是大于零的参数;g是政府支出。

在资本市场上,世界资本Asw需求由两部分组成:Ak(s)[W+β(Wk+Wp)]、Akk(s){Wt-[W+β(Ws+ Wp)]}。其中A(ks)表示持有A和Ap的投资者对Ask的需求,Akk(s)表示不持有A和Ap的投资者对Ask的需求;假定Ak(s)近似等于Akk(s),这样对世界资产的需求就可表示成:eAsk=Ak(s)Wt。

为消除方程中的W和Wt,我们可计算国内资产的需求和我国对世界资产的需求的比值。由于W的规模相对于Wt较小,故W/Wt的比值也非常小。我们可以把W/Wt忽略,令B(s)=A(s)/A(ks),得到:

在(7)式中,ip+△ep/ep与As和eAsk都呈现反向变动关系。假定ip+△ep/ep对两种资产需求的影响幅度一样,则两者可以相互抵消。可以把方程进一步简化成:

其中,b1、b2、b3是大于零的参数。因为As和Ask是常数,它们并没有出现在上面的线性方程式中。

在浮动汇率制度下,货币市场均衡的线性方程式可表示为:

其中,c1、c2、c3和c4是大于零的参数。

(9)式中的γ表示人民币境外流通的规模;通过方程(6)、(7)、(8),可以解出3个内生变量Y、i、e,并表示外生变量β、γ对3个内生变量的影响;对各个变量进行一阶求导可以说明人民币区域化后,γ和β两个外生变量对利率、汇率以及国民收入产生的影响。

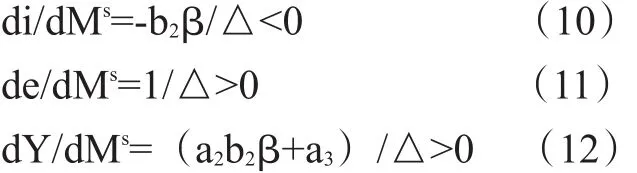

1.Ms对i、e、Y的影响。

可以看出在外生变量γ增加时,即人民币在境外流通的规模扩大时,dY/dMs、di/dMs、de/dMs的绝对值都减小,这说明人民币区域化后降低了我国货币政策对宏观经济变量Y、i、e的影响力。在境外对人民币需求相对稳定时期,dY/Ms>0说明采取扩张性货币政策,能够增加国民收入。di/dMs<0说明人民币跨境流通的扩大使货币政策通过市场利率机制运作的效果逐渐减弱。此外,de/dMs=1/△>0说明人民币境外流通规模扩大将削弱货币政策调控汇率的效力。

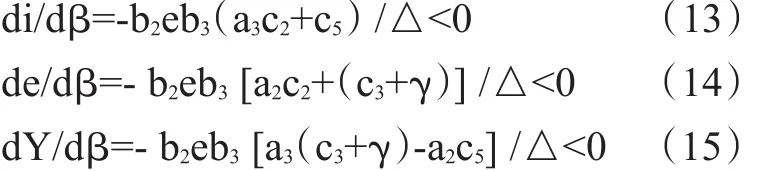

2.β对i、e、Y的影响。

从上式分析看出,随着境外企业和居民持有人民币资产比例β的增加,对货币政策的影响力并不显著,但是β的变动也会影响到货币政策的效力。di/ dβ<0说明在β增加时di/dβ变大,即利率增长幅度变大,将会影响到国内投资从而降低国民收入。de/dβ< 0说明以人民币计价资产的国际化程度β提高可以降低人民币汇率的波动。人民币对美元的不断贬值(见表3),将会提高我国货币政策对宏观经济变量Y、i、e的影响,同时降低了国民收入增长率、增加汇率波动的幅度。

表3:人民币汇率(年平均价)单位:元

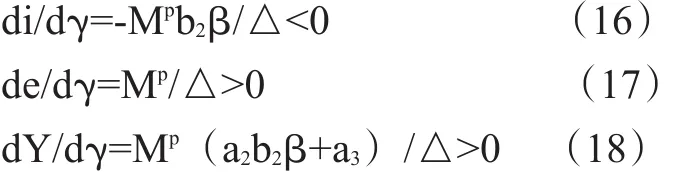

3.γ对i、e、Y的影响。

随着人民币国际化的推进,以人民币计价的资产将越来越多地被中亚地区和世界其他地区的企业和居民所持有。从利率的角度来看,随着γ的增加,di/dγ变大,国内利率增幅提高,这会影响我国投资从而减少国民收入。从汇率的角度来看,de/dγ=Mp/△>0,表明随着γ的增加,人民币境外流通的规模扩大,将会减小人民币汇率波动幅度。如果在一定时期内γ相对稳定,那么随着Mp的增加(见表4),中亚地区和世界其他地区企业和居民对人民币的需求将会加大,同时也增加了人民币汇率的波动幅度。dY/dγ>0,说明随着γ的增加,国民收入增长率将会减小。

实证结果表明,在浮动汇率制下,推进人民币区域化后对我国经济变量Y、e、i都会造成直接的影响,一方面会给我国的经济发展带来一定的成本,也会带来相当的收益。从长远来看,这种利益将逐渐扩大。另一方面,能降低人民币汇率的波动幅度,总体上能降低汇率风险。结合我国的货币政策来看,人民币的大规模境外流通削弱了货币政策的有效性。此外,还可通过相应的对策来解决人民币区域化过程中所面临的各种问题,这将有助于减少成本、增加利益。在模型推论结果的基础上,综合分析各个因素的相互作用可推断,人民币区域化将带来国民收入增长率的上升。

表4:人民币境外流通规模单位:亿元

四、结论

人民币区域化是人民币通过参与货币和区域金融合作成为该经济区域内关键货币的过程。人民币区域化必须是依托亚洲区位优势来实现其区域化的进程,且我国与中亚的货币合作是人民币实现区域化不可或缺的路径。中亚次区域货币合作可以推进人民币区域化进程,人民币的区域化则加强了我国与中亚地区的货币合作。鉴于我国与中亚地区的经贸关系非常密切、贸易潜力空间巨大,深入发展我国与中亚的贸易合作有利于丝绸之路经济带贸易的繁荣与稳定,并以线带面,实现全面发展。因此,推进人民币自由兑换需要完善人民币汇率形成机制、加强外汇市场的建设以及逐步开放资本项目。国际经验表明,一国货币要成为国际货币,必然要依托一个比较成熟开放的国内金融市场,并以此为基础推行货币的交易、支付和投资等职能。加快外汇市场发展,完善金融市场体系;推进金融工具和金融产品的创新,满足市场主体发展的需求,完善投资结构,加快培育市场主体;发展离岸人民币业务,进一步扩大人民币跨境贸易结算的规模,帮助建立人民币在中亚乃至国际市场的交易、计价、自由兑换和国际储备货币的功能,将次区域货币合作打造成为人民币国际化战略的突破口。

[1]马莉莉,任保平.丝绸之路经济带发展报告[M].中国经济出版社,2014.

[2]蒙代尔.汇率与最优货币区[M].中国金融出版社,2003.

[3]李富国.中国货币替代模型实证研究[J].金融研究,2005,(11).

[4]何慧刚.东亚货币合作与人民币国际化[J].社会科学,2006,(4).

[5]周元元.中国——东盟区域货币合作与人民币区域化研究[J].金融研究,2008,(5).

[6]郑海青.东亚外汇储备库的收益:理论与实证分析[J].环球金融,2008,(5).

[7]王勇辉.东亚货币合作的政治经济学分析[M].世界知识出版社,2008,(4).

[8]刘沛志.东亚地区汇率协调机制的建立[M].中国财政经济出版社,2007.

[9]范祚军.中国——东盟自由贸易区货币合作研究[M].广西人民出版社,2006.

Research on RMB Regionalization under the Silk Road Economic Zone——from the Perspective of Central Asia

Li Cuiping

(Xinjiang University of Finance and Economics,Xinjiang Urumqi 830012)

The construction of the Silk Road Economic Zone has brought a huge benefit for relevant countries and regions,and made them realize the importance and urgency to carry out regional economic cooperation.Based on the construction of Economic Zone Silk Road and Central Asian regional monetary cooperation,this paper analyzes the cost benefit of currency regionalization,and gets theoretical support through relevant literatures,and further demonstrates the necessity of regional monetary cooperation.

the silk road economic zone,regional cooperation,RMB,cost benefit

F822.0

:A

:1674-2265(2015)05-0010-05

(特约编辑 齐稚平;校对 RR,SJ)

2015-4-15

李翠萍,女,甘肃人,新疆财经大学中亚经贸研究院博士研究生,研究方向为中亚—中国(新疆)区域金融合作。