含物权担保的不良资产估值问题研究

2015-06-23

近日,中国银监会发布2014年度监管统计数据。银行业资产和负债规模稳步增长。2014年12月末,我国银行业金融机构境内外本外币资产总额为172.3万亿元,同比增长13.87%。其中,大型商业银行资产总额71.0万亿元,占比41.21%,同比增长8.25%;股份制商业银行资产总额31.4万亿元,占比18.21%,同比增长16.50%。2014年12月末,商业银行(法人口径,下同)不良贷款余额8426亿元,较年初增加2506亿元;商业银行不良贷款率1.25%,较年初上升0.25个百分点。2014年12月末,商业银行正常贷款余额66.6万亿元,其中正常类贷款余额64.5万亿元,关注类贷款余额2.10万亿元。2015年,宏观经济将继续在“新常态”下运行,经济增速放缓在短期内仍将对银行业的风险管理造成一定的压力。银行业不良贷款惯性增长的趋势可能延续到2015年下半年,预计全年不良贷款余额增长与2014年持平,不良贷款率可能上升0.2~0.3个百分点,至1.4%~1.5%的水平。

一、模型建立

在这样的背景下,资产管理公司收购了大量银行产生的不良资产,但是对于这些资产的价值在处置结束前一般很难较为准确的确定。在资产管理公司改制评估的过程中,评估人员一般参考资产管理公司人员的尽职调查报告以及他们认为的大致可回收值来确定这些债权的评估值,本文拟提出一种通过将尽职调查报告里的文字信息转化为数字信息的方法,通过分块计算模型来较为精确地确定这些不良资产的评估值。

该模型适用于含有物权担保的贷款,即债务人与担保人均使用物权担保的方式向银行进行的贷款;同时也适用于无物权担保的信用贷款。

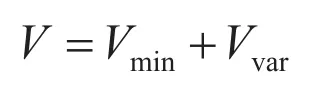

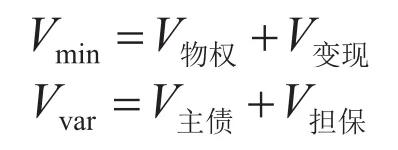

模型由两部分构成,第一部分为该债权所能回收的最低价值,记为Vmin,该价值不会受到任何不定因素的影响,即在所有条件都为最坏的情况下可以回收的价值。这部分体现在含有物权担保的贷款中用于抵押、质押或留置的资产的悲观变现价值,以及主债务人破产清算情况下可以回收的最低价值。

第二部分为该债权不确定的回收价值,记为Vvar,该数额受到多方面因素的影响,主要受主债务人和担保人企业的偿债能力和偿债意愿所影响。这一部分的估值中,为简化模型,将默认在追偿债务时优先向主债务人求偿,在回收这一部分债权后,若仍有剩余价值未能回收则再向担保企业求偿。

模型如下:

其中:

如上式所示,这四种价值的确定就是评估一个债权价值的关键所在。

二、模块计算方法

首先,根据贷款类型对其中V物权是否为0进行确定,若贷款类型为无物权担保贷款,则V物权等于0。再根据是否有担保人确定V担保是否为0,若没有担保人,V担保等于0。最后,再通过对主债务人和担保人的现时经营状况的调查来确定V主债和V担保是否为0。当主债务人破产停业时,V主债等于0,当担保人破产停业时,V担保等于0。

在进行完上述确认后,再对应有项目进行分项计算。

在有物权担保的贷款中,用于担保的物权的评估值不能作为最低回收价值进行确认,因为这个价值在处置变现的过程中不能得到等额的现金。所以,若假设对担保物权进行处置时采用拍卖的方式,那么在保证不流拍情况下的拍卖底价可以认为是该担保资产的悲观变现价值。

根据王晓舟和孔祥明在《浅议估价师如何评估不良资产拍卖底价问题》一文中提到的方法[1],担保资产的悲观变现价值V物权'可以通过以下公式计算:

其中V市场为该抵押物在评估时点的市场价格;r为变现系数,可通过“实际参与拍卖人数/理想参加拍卖人数”或“1-期望收益率”两种计算方法得出;i为费用比率,与各地的拍卖佣金率相等;p为心理排斥率。通常在0~5%之间。

在计算得到V物权'后,若物权担保方式为抵押,则可能出现由同一项资产重复抵押带来的求偿次序问题,在实际情况中,抵押物的处置价格很难同时满足两位及以上债权人的求偿,所以在计算抵押资产的悲观变现价值时,若并非为第一求偿顺位的债权人,则V物权=0,若为第一求偿顺位的债权人,则V物权=V物权'。需要指出的是,最后求得的V物权的计算值应该是所有担保资产的变现价值之和。

V变现体现了假设在主债务人破产清算的情况下,该债权可以回收的最低金额,可通过假设清算法求得。在使用假设清算法进行计算时,只计算一般债权部分可以追偿的金额,因为优先债权受偿部分已经在V物权中被考虑。

V变现应按照以下假设清算法的程序计算[2]:

(1)剔除企业无效资产,确定有效资产;

(2)剔除债务人无效负债,确定有效负债;

(3)确定优先扣除项目,包括资产项优先扣除项目以及负债项优先扣除项目;

(4)确定一般债权受偿比例:

确定不良债权的一般债权受偿金额:

由于在Vmin部分只考虑该不良债权可回收的最低价值,所以不计算或有收益对一般债权的影响。

相较直接使用假设清算法对不良债权进行评估,由于本方法在Vmin部分计算的担保物权(优先债权)的悲观变现价值小于假设清算法计算出的优先债权受偿金额,又因为优先债权受偿金额与V物权的计算值之差没有在一般债权部分计算回收价值,同时不考虑或有收益,所以Vmin小于以假设清算法计算出的回收价值。而这一部分差值将在Vvar中被反映。

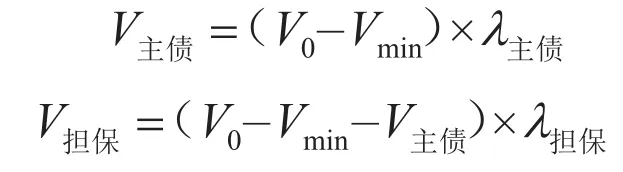

在讨论Vvar部分时,我们首先假设对不良资产进行求偿时按照先债务人后担保人的顺序进行求偿,以避免由于求偿次序不同导致的计算误差,即在计算V主债和V担保时,采用先计算前者再计算后者的顺序[3]。

模型算式如下:

其中,V0为该不良债权的原始金额,λ主债和λ担保为主债务人和担保人的回收系数,该系数受多重因素共同影响,可以归结为两类,一是债务人(担保人)的主观偿债意愿,二是债务人(担保人)的客观偿债能力。主观偿债意愿受债务人(担保人)的信用影响,同时企业现时的经营压力会影响企业对即将到期债务的态度,而办理贷款时的手续若不完备,有时会给予贷款人可以拖延偿还或少偿还的可能,最后,若违约成本低于违约收益时企业也会更倾向于不偿还贷款来获得收益。客观偿债能力主要受企业目前所处的经营状况所制约,资产质量较差、现时经营困难、收益率处在低水平甚至负水平、市场恶性竞争或激烈竞争以及企业管理水平欠佳都会使得企业的客观偿债能力下降。

鉴于上述影响,可以建立关于λ的模型为:

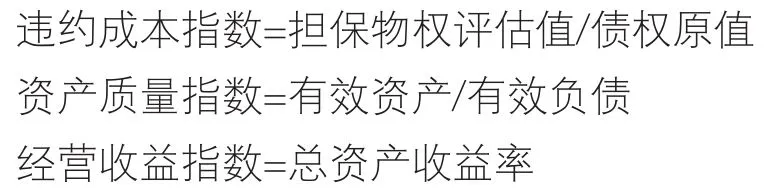

f,g假设均为线性函数,其中f为企业的还款意愿指数,反映债务企业或担保企业对于债权的偿还意愿,该指数越高,则该债权越有可能回收较多的价值,反之则回收较少[4]。其与4个指标相关,x1到x4分别代表企业的信用指数,经营压力指数,贷款手续完备性指数以及违约成本指数。企业信用指数通过企业历史数据进行评价,历史借款偿还比例越高,延迟偿还时间越少的企业信用指数越高;经营压力指数通过企业上一年度和本年度财务报表中的资产负债率、流动比率、经营现金流等数据进行评价,企业近期经营压力越小,经营压力指数越高;贷款手续完备性指数通过与银行签署的贷款合同的完整性来确定,合同越齐全,贷款手续完备性指数越高;违约成本指数通过担保物权的评估值与债权原值的比值代替表示。

g为企业的偿债能力指数,y1到y5分别代表企业的资产质量指数、经营收益指数、企业经营状况指数、市场状况指数以及企业管理能力指数。企业的资产质量指数通过有效资产与有效负债的比值来代替;经营收益指数使用企业的总资产收益率来代替;经营状况指数通过企业财务报表中利润表和现金流量表的相关数据进行评价,企业经营状况越良好经营状况指数越高;市场状况指数通过同行业的企业在市场中的存在数量、市场占有率、平均产品价格以及平均收益率等数据进行评价,市场竞争越小,竞争环境越好市场状况指数越高;企业管理能力指数通过财报中的管理费用比例、企业绩效考核成果等数据资料进行评价,企业管理水平越高,企业管理能力指数越高。

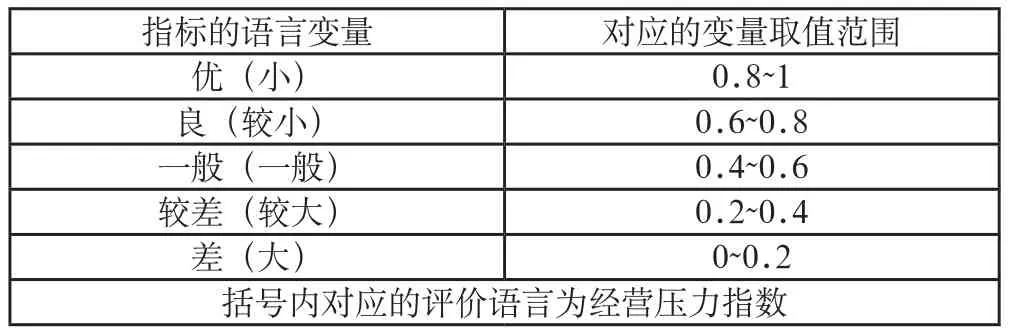

这些评价信息和数据来源于资产管理公司工作人员的尽职调查报告,除部分可通过计算以数据呈现的指标(如违约成本指数,资产质量指数以及经营收益指数)外,对其他评价类指标建立与其评价相对应的打分区间,对应关系如下:

数据类的指标将直接通过计算得出:

其中,违约成本由很多因素共同决定,这之中有很多不能量化的因素,为简化处理,本文用担保物权的评估值/债权原值来替代。合理性分析如下:由于违约成本可以看做是显性违约成本与隐性违约成本的总和,其中显性成本为实际发生的费用(诉讼费用)、违约惩罚(罚金)和资产损失(担保资产损失)等,隐性成本为企业的信用下降,公众形象转差、未来再次贷款难度上升等。由于隐性成本难以量化,我们不妨假设它可以被量化为一个值p,若债权价值与显性成本之差大于p,那么即对于债务人来说违约可能获得收益,其也就更倾向于去违约来获得这些利益,反之,债务人将更倾向于偿还债务来避免更大的损失。在一个有物权担保的贷款中,担保物权的价值越接近足值担保,则p与罚金、诉讼费用等除担保资产外的显性成本的总和的取值范围越小,由于其他显性成本为可计算出的定值,所以即p的取值范围将越小。债务人将很难在违约后得到违约收益,也即是债务人更倾向于偿还债务;反之,当担保物权的价值趋近于0时,即趋近于纯信用贷款,p的取值范围趋近于债权原值,这种情况下债务人可能获得的违约收益最高,将有更大的可能倾向于不偿还债务。所以用担保物权的评估值/债权原值来反映违约成本对偿债意愿的影响是较为合理的。

对于函数中各自变量的权重值,可以通过层次分析法来确定。实务中可让参与该项目的所有专业评估人员共同讨论,对子目标层的指标两两比较后得到判断矩阵,然后通过AHP法计算出的权重向量即为各指标的评价权重。

最后将得到的四个分块的计算值相加即得到该不良资产的评估值。

三、案例

案例为D资产管理公司收购的X银行的不良资产包中的一项含物权担保的债权,其对应的尽职调查报告中可以获得如下信息:债权原值为300万元人民币。主债务人已破产清算,担保人经营状况欠佳。主债务人的抵押资产为公司股东名下房产,建筑面积547.89平方米,办理贷款时评估值为1917615元,现已进入拍卖处置阶段,该房产只进行了一次抵押。

担保人提供的担保资产为公司名下房产,建筑面积364.64平方米,办理贷款时评估值为2005520元,该资产同时为两个债权进行担保,第一个债权的担保价值为800000元,本债权的求偿顺位为第二位。

债务公司有效资产835.3万元,有效负债1620.1万元,优先资产扣除项目410.1万元,优先负债扣除项目540万元;担保公司有效资产1422.4万元,有效负债1370.2万元。

通过进一步调查,评估人员发现主债务人提供的抵押资产所处地段附近有大量类似房产均为不良资产的抵债资产,部分已经完成处置,对比这些已处置的资产并进行适当的调整,得到了该抵债资产在评估时点的市场价格为3233.8元/平方米,即整套房屋的市场价格为1771766.7元。通过对比其他近似资产的处置价格,可以计算出购买资产人的预期收益率大致在35%~40%左右,当地的拍卖费率为3%,房屋所处位置差,心理排斥率取4%。通过这些数据,可根据公式计算出合理的拍卖底价。

由于该抵债资产只进行了一次抵押,所以该不良资产的V物权1=1046228元

担保人提供的担保资产所处地段一般,查看周围房产的近期交易价格,通过市场法进行测算,该担保资产在评估时点的市场价格为1897951.2元(5205元/平方米),由于担保资产与抵押资产同处一个城市,所以预期收益率、拍卖费率取同样的值,考虑到房产所处环境优于债务人的抵押资产,故心理排斥率取2%

拍卖底价=1897951.2×[(1-0.35)(1-0.03)-0.02]=1158699元

由于该担保资产同时对两个债权进行了担保,且该债权的求偿顺序为第二位,故该不良资产的V物权2=0元

接下来计算V变现,根据调查信息可以计算出一般债权的偿还比例为(853.3-410.1)/(1620.1-540)=41%

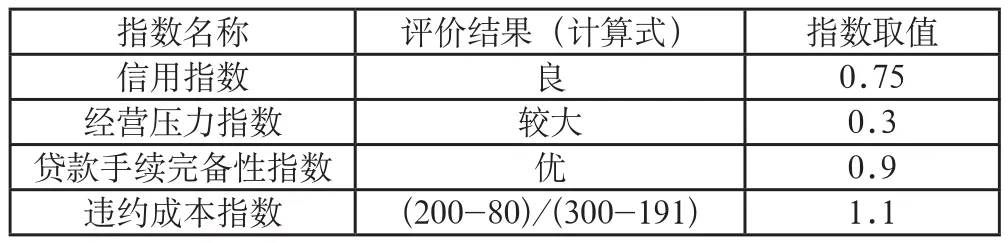

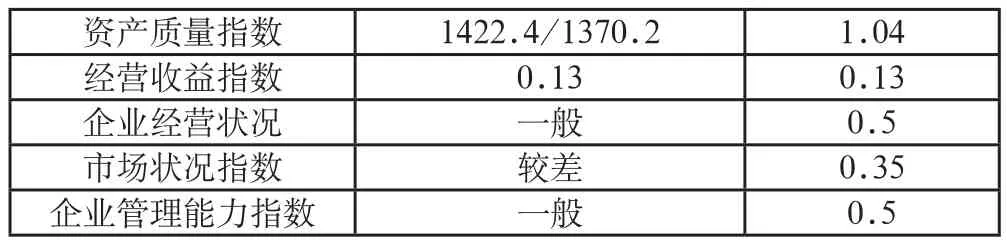

因为主债务人已经破产清算,所以V主债=0,只需要计算V担保的值。评估人员通过尽职报告中对担保企业的描述信息,以及调查其相关的财务报表,对担保企业的信用指数,经营压力指数,贷款手续完备性指数,企业经营状况指数,市场状况指数以及企业管理能力指数进行评价,并计算违约成本指数、资产质量指数,得到如下评价和其对应的指数值:

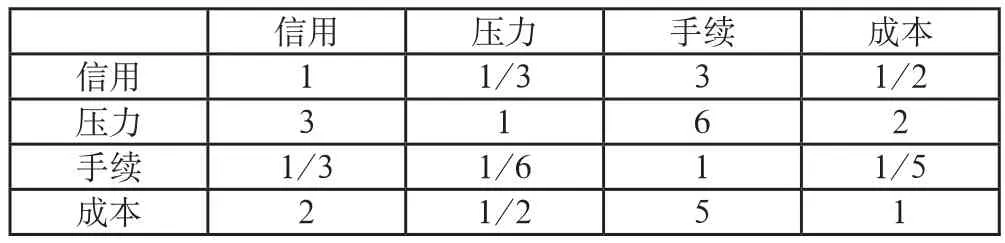

评估人员通过分析讨论,给予了该不良贷款担保企业的还款意愿和偿债能力函数的判断矩阵,具体如下:

还款意愿的判断矩阵

信用 压力 手续 成本信用 1 1/3 3 1/2压力 3 1 6 2手续 1/3 1/6 1 1/5成本 2 1/2 5 1

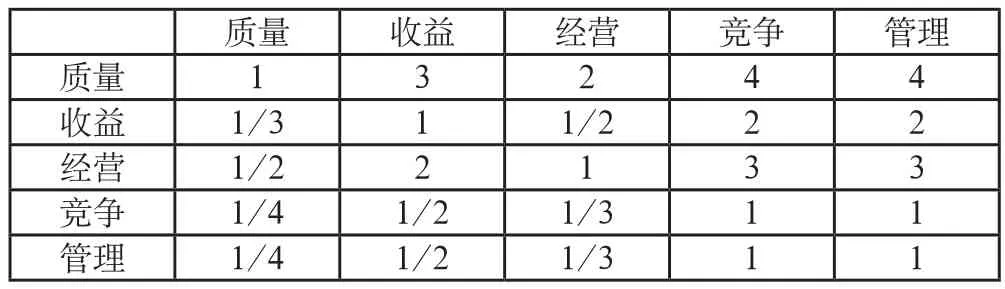

偿债能力的判断矩阵

质量 收益 经营 竞争 管理质量 1 3 2 4 4收益 1/3 1 1/2 2 2经营 1/2 2 1 3 3竞争 1/4 1/2 1/3 1 1管理 1/4 1/2 1/3 1 1

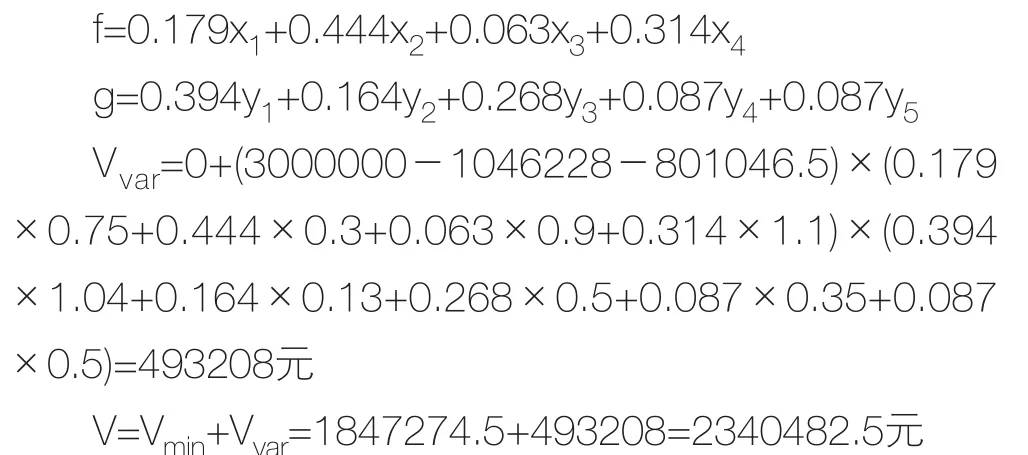

通过层次分析法可以得到这两个函数各指标的评价权重(本文略去一致性检验以及评价权重的计算过程),得到:

通过上述计算得到该不良债权的价值为2340482.5元。

四、结束语

本文从资产管理公司改制评估的实际问题出发,综合现有计算方法,提出了一种通过分块方式来计算含有物权担保的不良资产价值的计算思路,并建立模型给出具体的计算方法。该方法可以较精确的评估资产管理公司已经收购并进行调查但尚未处置或正在处置中的不良资产价值。同时解决了使用单一方法无法准确估值,以及担保人对回收价值的影响不易确定的问题。本方法的评估计算量较大,对于单项大额不良资产使用起来较为合理,对于大量小额不良资产组成的资产包相对而言比较繁琐,效率不高,如何在保证精度的情况下化简计算过程这也是后续研究的方向之一。

[1]王晓舟,孔祥明.浅议估价师如何评估不良资产拍卖底价问题[J].边疆经济与文化,2014(12).

[2]乔子,瑞东.对金融不良资产评估方法的探讨和分析[J].中国资产评估,2008(10).

[3]胡泽荣,陈定镔.偿债能力评估中担保的计算[J].中国资产评估,2004(05).

[4]张楚堂.基于层次分析的不良债权资产价值评估模型[J].武汉理工大学学报2003(09).