三大风口淘金地图

2015-06-17黄鑫宇

黄鑫宇

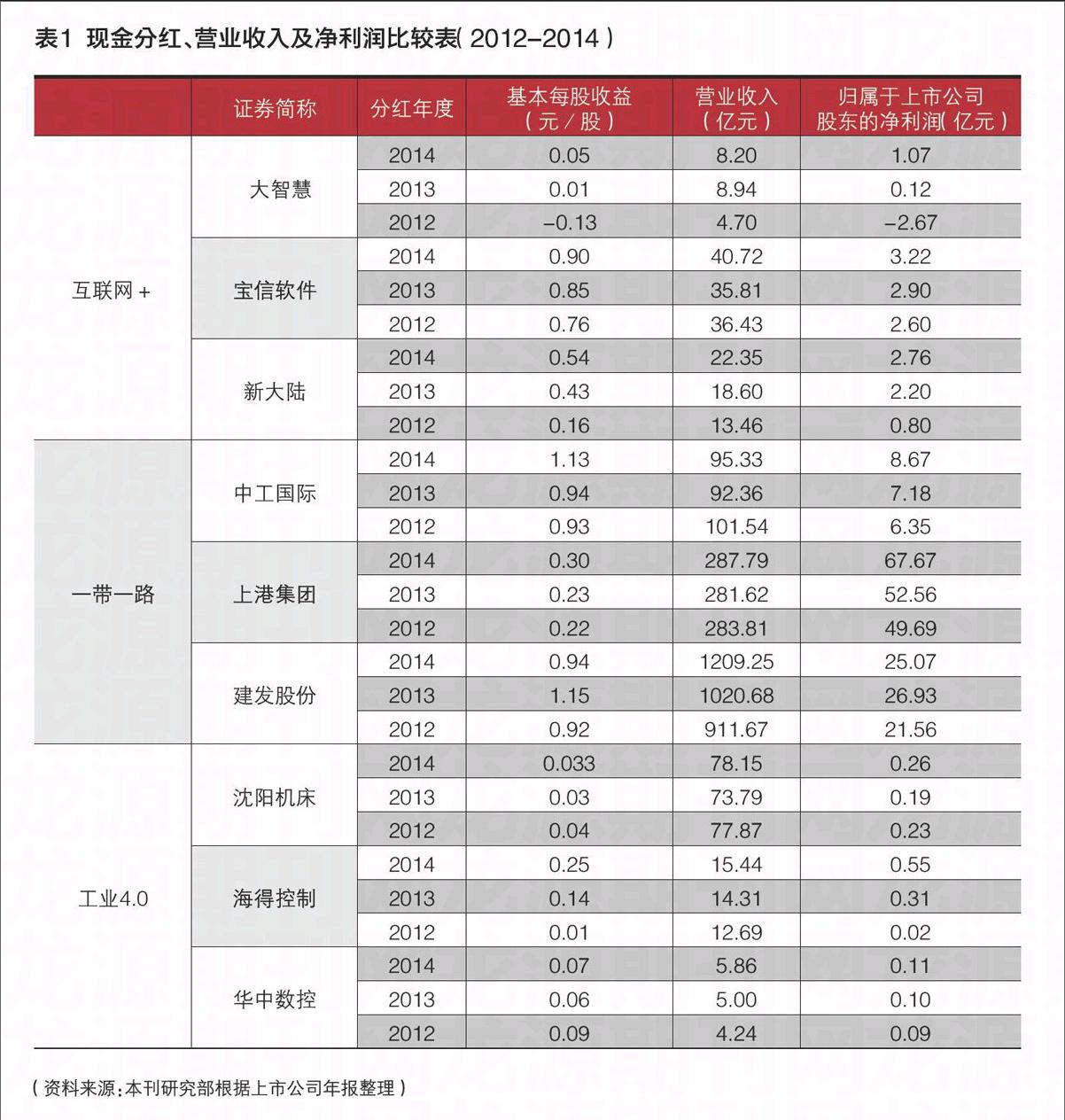

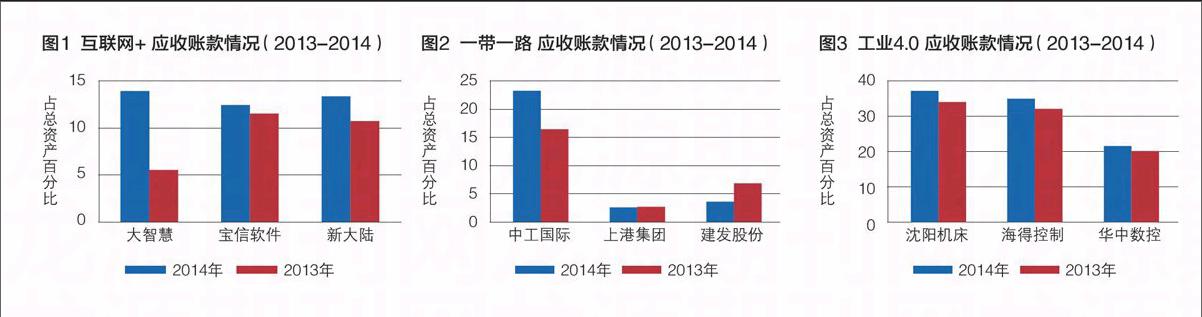

当“互联网+”、“一带一路”、“工业4.0”一个个未来发展目标被清晰化后,这三大风口上的上市公司便以全新的姿态和发展速度出现在世人面前,面对如此迅猛地“抢钱时代”,投资者能否在迷局中擦亮慧眼,在风口中搜寻淘金地图?本刊从这三大领域中,甄选出九家目前颇具代表性的上市公司,以此为研究样本,通过细节展示出“概念之外”企业总体经营态势,体察数值变化背后的风险与隐忧。

“桃李春风一杯酒,江湖夜雨十年灯”,正如本刊十年来的一份漫长守候,自从2007、2008股殇以来,这六、七年来中国股市与股民心中满是挥之不去的苦涩与等待……2015年,是一个注定被铭记的年份。 准确而言,2014年下半年起,伴随反腐力度的不断加大、各项经济改革的蹄疾步稳,诸多“国家动作”使中国股市以爆发性行情揭开了新一轮牛市的序幕。从2014年7月到2015年6月的这段时期,短短11个月内,上证指数从2000多点逼近5000点;创业板从1300多点跃上3900点;沪深股市的日成交量从1000亿元上下猛增到2万亿元。 根据中国证券登记结算公司的统计,在5月25日到29日的这一周,沪深两地交易所新增A股开户数高达442.8万户,再创历史新高。即便经历过“5.30暴跌”,还是有人给中国股市开出破万点的寄语。那些三四月里还在吐槽“侠之大者,为国接盘”的看客们,转瞬间变身为这轮某种程度上被誉为“国家牛市”的坚定捍卫者。 我国股市既不能当“疯牛”,也不能当“病牛”,更不能当“笨熊”、“熊霸”;而是要担当起“改革牛”的重大责任。因此,当“互联网+”、“一带一路”、“工业4.0”一个个未来发展目标“被清晰化”后,这三大风口的上市公司便以全新的姿态和发展速度,出现在世人面前,面对如此迅猛地慨以当歌,没有谁能坐得住。 这九家公司分别是属于“互联网+”概念之主营“互联网+金融”的上海大智慧股份有限公司(以下简称为“大智慧”,股票代码601519)、“互联网+车联网”的上海宝信软件股份有限公司(以下简称为“宝信软件”,股票代码600845)、“互联网+物联网”的福建新大陆电脑股份有限公司(以下简称为“新大陆”,股票代码000997);属于“一带一路”概念之主营“基建”行业的中工国际工程股份有限公司(以下简称为“中工国际”,股票代码002051)、“港口”行业的上海国际港务(集团)股份有限公司(以下简称为“上港集团”,股票代码600018)、“贸易”行业的厦门建发股份有限公司(以下简称为“建发股份”,股票代码600153);而属于“工业4.0”概念的制造业龙头则分别选择了沈阳机床股份有限公司(以下简称为“沈阳机床”,股票代码000410)、上海海得控制系统股份有限公司(以下简称为“海得控制”,股票代码002184)以及武汉华中数控股份有限公司(以下简称为“华中数控,股票代码300161)。 “互联网+”、“一带一路”、“工业4.0”这三大风口行业是不是真这么热?哪款“概念”更值得投资?身处这三大风口的CFO们基本状态又是如何?薪酬待遇是否足够吸引您“跳槽”进入风口的财务管理?这些都是本研究冀希呈现的言下之意。 从“心痒痒”的数据看原因 现金分红、营业收入和净利润,历来是衡量某家上市公司业绩的当仁不让硬指标,数据普遍飘红的三大领域“概念股”也不例外(如表1所示)。但以2014年度为例,无论是基本每股收益、营业收入抑或归属于上市公司股东的净利润,“一带一路”全面占优,特别是建发股份、中工国际已经连续三年刷新营业收入与净利润数值。而从属于“工业4.0”制造业板块的华中数控则在九家公司中收获两项的最低值。自2012年起已经连续三年没有分红方案提出的大智慧,作为“互联网+”的代表,近来股价攀升,2014年其基本每股收益0.05元,虽属该项内最低者,却也是走出了2012年度负值的尴尬。 单就营业收入涨幅看点而言,大智慧2014年同比增长-8.25,其中主营业务信息咨询服务业2014年营业收入为8.15亿元。本年度营业收入较同期略有下降主要原因是,被收购公司的支出增加、金融资讯及数据 PC 终端服务系统有所减少。 建发股份2014年营业收入同比增长18.48%,其中,作为主业的供应链运营业务实现营业收入 1,020.97 亿元,同比增加 16.28%,占公司全部营业收入的 84.43%;另一业务,房地产开发业务收入 184.35 亿元,同比增加 50.80%,占公司全部营业收入的 15.25%。大宗商品和商品房的市场价格和销售量是影响建发股份营业收入波动的主要原因。 海得控制2014年营业收入同比增长7.87%,得益于其工业电气产品分销业务营业收入同比增长7.50%;而另一主营业务——系统集成业务,特别是大功率电力电子产品、工业自动化及通讯产品业务,则随着市场的不断突破,致使该业务的整体营业收入同比增长8.24%。 如果说,以上三项数据反映出“概念股”们的赚钱能力,那么以“成本、费用及研究支出”、“应收账款”两大项数据则可以窥视出属于其内部管理的赚钱持续能力(图1、图2、图3所示)。 大智慧2014年度营业成本较上年同期相比增加,主要原因是被收购的杭州大彩、无锡君泰、上海狮王、Solutions Lab Pte Ltd 等的成本并入造成。其中 单就Solutions Lab Pte Ltd 一家的并入,就增加成本为 1,785.61 万元。 就财务费用而言,中工国际比上年度减少787.85%,占总收入的比例减少1.57个百分点,成为关注焦点。中工国际官方给出的理由为,其一,人民币贬值使公司汇兑收益增加;其二,公司资金管理取得较好收益。同样饱受人民币贬值影响的是“一带一路”贸易代表建发股份,2014年财务费用较上年增加971.94%。 而上港集团2014年销售费用变动幅度超 30%的情况说明,其房产销售佣金下降速度,远非想像所及。华中数控2014年管理费用同比增长40.87%,主要是研发投入持续增长,以及薪酬及重大资产重组费用相应增加所致。 应收账款是资产负债项目内的重要衡量数据。大智慧2014年度应收账款较上年增长比例高达139.12%,主要系处置了子公司股权转让款未收回所致。子公司建发房产收回应收厦门市湖里区财政局的土地出让金(分成款) 26 亿元,促成了建发股份2014年应收账款年末数比年初数减少38.51%。对于工业制造型公司而言,资金的周转速度放缓往往是重要原因,沈阳机床就不幸中标,2014年应收账款同比增长过3个百分点。 “风口”背后 从2013年的余额宝开始,互联网金融进入前所未有的发展状态,资金吸入数量之大、速度之快前所未有,2013年也因此被称为中国互联网金融“元年”。受大盘助推,许多“互联网+金融”的股票较年初基本都有3~4倍涨幅,大智慧就是其中之一。 今年年初,大智慧以90亿元现金购买湘财证券3.5%的股份,用以加速扩张强化其金融资讯的龙头地位,这则消息也成为继上海证券被国泰君安收编、申万吞并宏源证券、中纺投资重组安信证券后券商界的又一大事件。大智慧目标相当明确,就是借道券商牌照,将移动流量导入湘财证券陆家嘴营业部,进而成为国内“唯一纯正的互联网券商”,打开未来“无限可能”的业务创新空间。而市场也对此持积极态度。从年报的一处细节上看,任上海胡润百富投资管理咨询有限公司董事长兼首席调研员的胡润,是大智慧的“首席”独立董事。 2014 年,大智慧的业务收入规模为8.15亿元,根据公开数据显示,同行业上市公司东方财富2014年业务收入为6.12亿元,同花顺2014年业务收入为 2.64 亿元。以上数据可见,目前大智慧收入规模及品牌影响力仍处于国内领先地位,但近年来,业者们也都取得了明显的进步,这也成为悬在大智慧头上的“达摩克利斯之剑”。 此外,大智慧可能需要充分考虑的风险还包括,公司传统业务与金融市场的发展情况紧密相关,一旦证券市场景气度下降,市场活跃程度和投资者热情均会受到影响,从而抑制投资者对金融信息服务的需求,会给大智慧经营业绩带来不利。 2015年,面对全球经济的复苏和调整,无论是发达国家还是发展中国家,都把基础设施建设作为刺激经济增长的重要手段,国际工程承包市场潜力巨大。而以“一带一路”、亚洲基础设施投资银行为代表的国家战略出台,推动了中国对外投资合作迈上新台阶,也为中工国际提供了历史性发展的新机遇。 据商务部统计,2014年中国对外承包工程行业新签合同额为11,779.8亿元人民币,同比增长11.7%,完成营业额为8,748.2亿元人民币,同比增长3.8%,且从区域市场分布来看,亚非市场仍然保持主导地位。从市场竞争情况看,据2014年《工程新闻纪录》统计,62家内地承包商进入全球250家最大国际承包商排名,所占整个国际工程承包市场份额在各国企业中排名第二;进入前100强的企业达到21家,整体竞争力不断增强。受惠于人才、技术、管理、融资等方面的综合优势,大型国有企业始终在对外承包工程行业占据明显优势,在行业前50位的企业中,不可否认,国企占有绝对的市场份额。 中工国际是一家国资委100%控股的国企,其主营业务为国际工程承包,核心内容是成套设备及技术出口,目前其市场主要集中在亚洲、拉美、非洲、东欧、北美等地区。2014年是中工国际新三年战略的开局之年,其股价的上涨充分受益于其持续加强市场开发的工作。中工国际新签合同额为32.07亿美元,主要签约项目包括几内亚科纳克里自治港东区扩建项目、斯里兰卡南部调水项目、乌兹别克PVC生产综合体建设项目、尼泊尔博卡拉国际机场项目、俄罗斯水泥厂改造项目、乌兹别克斯坦阿汉加兰水泥厂改造项目、赞比亚粮仓建设三期项目等。2014年年报显示,其生效合同金额为11.69亿美元,截至报告期末,在手合同余额累计为82.87亿美元。 中工国际目前主要面临的挑战,为来自其他国家承包商的竞争越来越激烈,以及国内承包商同质化严重的问题。此外,境外安全问题也日益凸显。未来这些都将对中工国际的业务创新和风险控制能力提出更高的要求。 2014年国内经济增长面临下行压力,增速较上年明显放缓。传统制造业面临的产能过剩窘境日趋凸显。自从“工业4.0”在2011年汉诺威工业博览会上被提出,这个新名词就成为国内政府、学界、业界以及媒体的“新宠”。从内容上来看,“工业4.0”意味着未来工业生产组织方式将向定制化、分散化、融合化转变,将使得互联网企业与工业企业的边界逐渐被打破,生产企业与服务企业的边界日益模糊,产业融合化促进服务型经济。而诚如李克强总理提出的“打造中国经济新发动机”的要求,如何更好地发挥市场机制作用、汇聚新的动能,推动创新驱动、提质增效、转型升级,将成为未来中国制造业发展的新常态。 2015年在新常态的经济形势下,制造业互联网化趋势将进一步向产品延伸。因此,制造业服务化将成为企业转型升级的主流趋势,小型化、专业化将成为制造企业发展的新特征。 海得控制自1994年成立以来,一直致力于工业自动化、信息化产品及系统的应用推广,虽然经历了初创(1994-1999)、发展(2000-2007)、转型(2008-2012)等阶段,2013年迈入“再创”等几个发展时期,目前成为该领域产品与系统解决方案的提供商和服务商。2007年11月上市以来,海得控制已经完成了执行层、控制层、数据传输层的产品开发和布局,日趋成为国内少数掌握核心智能控制技术和电力电子技术、拥有自主知识产权和产品品牌的工控企业之一。 而海得控制的核心竞争力则主要集中在技术、产品与协同三方面。截至2014年12月底,海得控制累计申请专利249项,其中发明专利49项,实用新型专利179项,外观专利21项;注册商标30件。目前海得控制员工总数为1170人,其中研发人员为256人,占比22%。二十年的发展历程,建立起了海得控制覆盖全国主要城市的销售和服务网络,并积累了大量的行业用户和合作伙伴。知识产权的保持、人力资源管理的高效,成为其面临的主要风险因素。 CFO的“概念股” 几乎每年的5月都成为“年报解码月”,除了“最赚钱公司”、“最暴利行业”等等信息的披露,更为吸引眼球的就是上市公司高管口袋荷包的薄厚。 年报显示,CFO薪酬构成一般包括两大部分:已支付薪酬即工资部分(税前),各项福利及社会保险、住房公积金、企业年金的单位缴费部分则构成另一半。此外,在一些上市公司中还有兼职袍金、股份数额或激励基金等作以额外补充。而如果CFO同时任有兼职,则所得薪酬会走高。此外,CFO们的薪酬还与其曾任职务与曾经服务的公司“成色”直接挂钩。 以这九家上市公司为例(如表2所示),CFO薪酬最高点出现在“一带一路”领域上港集团的总会计师严俊,而且“一带一路”三家样本CFO的薪酬全部百万起跳,这种表现也对应了营业收入和净利润数据统计时的公司业绩。薪酬最低点出现在“互联网+”领域新大陆财务总监徐志凌身上。但绝对不应忽视的是,同样为不惑之年的徐志凌手中握有新大陆150,000股,而严俊则手中空空。 从2014年年末持股数量来看,迈入50岁的海得控制首席财务官郭孟榕数量最多。 从年龄构成上看,40+成为三个领域共同选择,这也是一名兼具经验与能力的CFO最佳任职期。比较显眼的是,制造业出身的华中数控选择了只有36岁的吴华征出任财务总监,虽然他有着华为与远大科技的职业背景。 而女性CFO在这个群体中也占有自己的一席之地,虽然只有九席中的两席,但中工国际的财务总监王惠芳,仍能以百万的身价与174,875的持股数,进入我们的视野。 这些种种表现都说明,以“互联网+”、“一带一路”及“工业4.0”概念为代表的上市公司,在CFO选择上更加具有开放的思维,无疑也将会吸引到越来越多德才兼备的CFO投身到这三大领域中。