对发展我国农村小额信贷的思考

2015-06-16刘玉洁

刘玉洁

摘 要:金融是现代经济的核心和命脉,同样农村金融也是社会主义新农村建设的核心和命脉[1]。我国的农村小额信贷主要服务与农村地区的弱势群体即被金融机构排除在外的广大农户,虽然我国的小额信贷在现阶段取得了一定的成果,但是其可持续发展仍然存在许多因素的制约,主要有资金供需失衡,小额信贷自身的不足,缺乏有效的风险分担机制等。根据国内外小额信贷成功的事例,我国应采取拓展多元化小额信贷资金来源,加快利率市场化改革等措施来促进我国小额信贷的可持续发展。

关键词:小额信贷;可持续发展;小额信贷机构;利率

中图分类号:F832.43 文献标志码:A 文章编号:1673-291X(2015)13-0095-06

引言

在经济转型条件下,我国农村金融改革不断深化,农村的经济产业结构也随之产生了变化。农民对信贷资金的需求不再仅满足于生存需要,更多的是满足生产需要,投放于生产及投资的资金量增加。同时,原来的“种植+养殖”模式已逐渐被“种植+养殖+服务”模式替代。其中,“种植”指的是农户从事传统的耕作活动,养殖指的是农民从事的禽类的饲养活动,基本上都属于第一产业,而服务指的是农户从事的除了养殖以及种植以外的大部分属于第三产业的活动,比如农家乐中为游客提供食宿的行为。但是,小额信贷的供需却存在着严重的失衡,一方面,农村小额信贷在数量和结构上有较大的变化;另一方面,我国的小额信贷机构存在诸多问题,对农村经济发展的支持力度不够。本文旨在探究制约我国小额信贷发展的因素,借鉴国内外的成功经验,对我国小额信贷的可持续发展提出政策建议。

一、小额信贷可持续发展的理论依据

(一)基本概念简述

农村小额信贷是为促进农村经济的发展,由农村金融机构向低收入群体或中小企业提供的额度较小的信贷服务。其主要特点为:信贷额度小,服务于贫困人口,无担保,无抵押,贷款形式多种多样并且更加贴近农村的金融需求。农村小额信贷的可持续性发展主要包含两层意思:一是机构的可持续性,即小额信贷机构可一直存在下去为小额信贷提供服务;二是交易的可持续性,即小额信贷交易可持续进行[1]。机构的可持续性和交易的可持续性存在密切的联系,两者互为基础互为前提。

(二)可持续发展的理论依据

1.新古典主义的供求理论分析[2]

根据新古典供求理论,对于小额信贷的供给主体,其以实现利润最大化为目标,其中一个关键因素就是利率,如果利率过高,则会降低农民的需求,利率过低,供大于求,成本大于收益,两者均不能实现利润最大化;对于小额信贷需求主体而言,利率过高降低农民信贷的积极性,利率过低使得供不应求,出现呆账坏账现象。因此,过高或者是过低的利率对双方都是不利的,只有当达到一个均衡利率R才能使供给和需求达到均衡,即只有当满足信贷供给主体的利润最大化的利率r1与满足信贷需求主体的预期收益最大化的利率r2相等时,信贷市场才能实现均衡。信贷市场实现均衡就可以实现小额信贷在资金方面的可持续性发展[3]。供需关系(见下页图1)。

2.科斯交易成本理论[2]

科斯定理认为在任何时间任何地点,只要存在交易就会产生成本,只有当双方从交易中获得的收益大于其各自承担的成本时交易才会发生,所以交易成本直接决定了交易是否能产生以及交易双方的利益。小额信贷的利率一般比正常的贷款利率要高,例如孟加拉国商业银行年利率为10%~13%而小额信贷的年利率为20%~35%,印度尼西亚的商业银行年利率为18%,而小额信贷的年利率为28%~63%,这使得小额信贷机构的交易成本小于收益。同时,信贷操作方便简单,与商业银行相比申请条件宽松,因此交易成本较低,对需求者来说成本同样小于收益,所以小额信贷交易会发生。因此,只要小额信贷的成本始终小于其收益,小额信贷便可以实现可持续发展。

3.普惠金融体系理论

“普惠金融体系”一词来源于英文“inclusive financial system”,是联合国系统率先在宣传2005年小额信贷年的时候官方运用的词汇。其基本含义是“能够有效、全方位的为社会所有阶层提供服务的金融体系”。现阶段,富人阶层已经能够很好地享受较高程度的金融服务,而多数贫困人口还被排斥在正规金融服务体系之外,因此建立普惠金融的主要任务就是为低收入、贫困以及微小企业提供金融服务。处于社会底层的广大农民是普惠金融体系服务对象的核心人群,为农民提供金融服务的主要是小额信贷机构,因此实现我国小额信贷可持续发展顺应了国际上建立普惠金融体系的趋势,为我国建立可持续发展的小额信贷机制提供了有利的外部环境。

二、小额信贷可持续发展制约因素分析

(一)小额信贷资金供需失衡

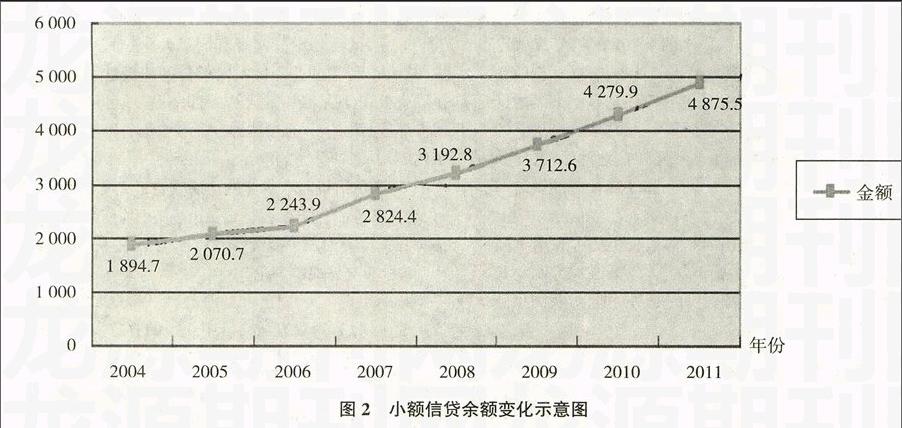

随着三农政策的推出,我国农村经济发展所需的资金量增大,但是由图2可以看出,我国小额信贷余额在逐年增加,所以我国农村小额信贷资金的供需失衡具体表现为供给量小于需求量。主要是因为小信贷的资金需求量大,并且使用周期长而且存在着自然风险、信用风险等多重风险,而金融机构是以利润最大化为经营目标,以集约化经营为经营理念,这就使得我国的农村金融机构不断减少,县及县级以下的银行机构一般只有农村信用合作社。据统计,截至2007年末全国有2 868个乡镇没有任何金融机构,约占全国乡镇的总数的71%。我国开展小额信贷业务后,小额信贷的需求大幅度增加,但农村金融机构的供给却严重不足,使得小额信贷供需失衡。根据中国银监会2012年的数据发现,2012年9月底农户贷款面仅达到32.8%。从以上分析可以看出小额信贷的资金供需的失衡制约了我国小额信贷的发展。

(二)小额信贷机构的发展受利率管制

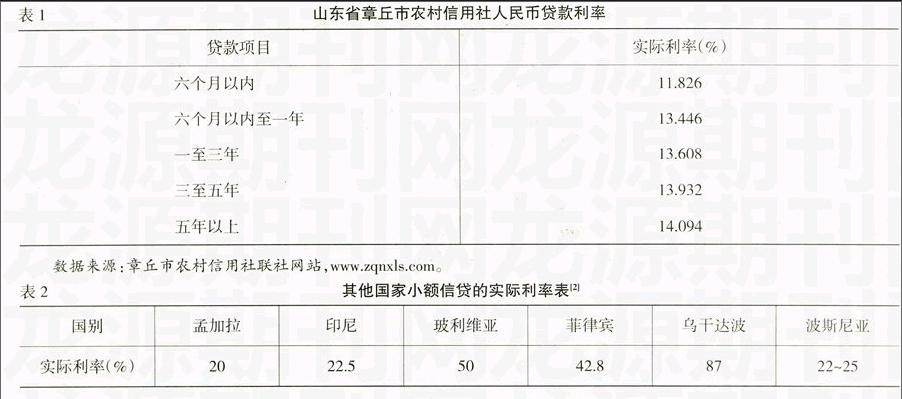

小额信贷机构可持续发展的前提之一就是突破利率的管制,但是我国的基准利率由中国人民银行制定,信贷利率只能在正负30%的区间内浮动,我国的小额信贷业务都是小额的,这使得小额信贷机构的交易成本比较高。小额信贷机构可持续性提供小额信贷的根本保障和真正动力是其能实现利润最大化,但是较低的市场利率导致其收入小于成本,小额信贷机构失去积极性。将我国重庆市农村信用社一年期贷款利率和其他国家小额信贷的实际利率进行对比(见表1和表2)发现,我国的农村小额信贷利率远低于国际水平。endprint

但是,小额信贷机构要想实现其可持续发展就要有远高于一般银行的利率,因为较高的利率使得农民使用资金的成本提高,能够降低其违约风险。利率管制对小额信贷资金的限制同样可以用供求规律来解释(如图3所示)。

从图3看出,在政府不实行管制利率的情况下,小额信贷的供给可以达到均衡点,此时的均衡利率和均衡需求量分别为R和Q,但是实行了利率管制以后,市场利率降低到r,此时的供给减少为Q1,需求增加为Q2,Q1小于Q2,市场资源的配置无法达到帕累托最优状态,可见,利率管制是限制小额信贷可持续发展的重要因素之一。

(三)缺乏有效的风险分担机制

我国是农业大国,农民的收入还主要依赖于农业,但是农业具有高风险性,其收益容易受到自然灾害的影响,而且我国的农业基础设施不完善,因此,自然风险势必影响到农民的收入进而影响到农民的还贷能力。但是我国缺乏有效的自然风险分担机制,农村保险金融服务滞后,农业保险品种少、规模小,政策不完善,理赔及风险补偿机制落后,这严重影响了农村小额信贷的可持续性。

(四)政府支持作用的缺失

虽然我国高度重视农村金融的改革与发展,大力支持新型农村金融机构如村镇银行、贷款公司、农村资金互助社的建设,但是政府仅仅是通过行政压力使新型金融机构的资金流向农村,承担三农的社会责任,政府没有从新型农村金融机构的经济利益和战略布局角度考虑其发展问题,缺乏有效的支持措施,同时过于苛刻的准入政策、严格的金融牌照制度、复杂的审批手续也在一定程度上体现了政府支持作用的缺失。从总体上讲,现行的农村金融体系是一个服务于城市工业化的制度安排,没有充分体现政府“工业反哺农业,城市支持农村”的战略思想。

(五)小额信贷机构功能定位不明确

我国小额信贷机构经营模式落后,金融服务体系单一,支农服务水平不高,对重点农户和中小企业生产经营资金的支持不到位,不能很好地适应农户多层次多元化多结构的信贷需要,贷款品种单一,无法满足大农业的发展需要而且小额信贷机构对农户贷款管理也不到位,主要表现为农户信用状况资料不齐全,缺乏统一的信用评价标准,贷后管理不到位。这些都制约了小额信贷的可持续发展。

三、国内外小额信贷实例分析

(一)格莱珉乡村银行小额信贷模式

格莱珉银行是穆罕默德·尤努斯在1983年创建的,专门为孟加拉贫困老百姓服务的银行,它采取非商业化的运营模式,为穷人提供小额贷款,由表3可以看出,格莱珉银行的小额信贷模式取得了显著的成效。

(二)海南农信社小额信贷模式

海南农信社是我国农村小额信贷支农改革的先锋者,2007年7月底海南省副省长陈成的赴“孟加拉之旅”开启了海南农信社的创新之路(如表4所示)。

在GB银行的模式基础上,海南农信社根据自己的实际情况进行了创新。首先,建立了小额信贷技术员队伍和乡镇基层信用社队伍,对整个信贷流程进行监督同时向农户宣传信用意识普及金融知识;其次,开发了5类共12种小额贷款品种,具体表现为:农户联保贷款,信用贷款,现金流记录贷款,担保贷款和抵(质)押贷款;最后实行贷款利率可浮动制度,与还款记录相挂钩,对于按时归还的客户降低利率,对于按时归还本息并且在农信社有存款的可享受更大优惠,通过利率机制的激励,降低了客户的违约率,并且集合了闲置资金,扩大了资金的来源。

(三)仪陇乡村发展协会

我国通过小额信贷机制实现对农户提供有效资金支持的不只是海南农信社,四川省仪陇县乡村发展协会也是较成功的案例之一。乡村发展协会是1996年3月在县民政局注册成立的一个非营利性的民间组织。其宗旨是:以人为本的乡村扶贫与可持续发展。主要活动领域是:农民组织建设、小额信贷服务、乡村扶弱济贫与妇女参与、社区能力建设与推进乡村可持续发展融为一体,在以为低收入群体发展服务的公益性目标奋斗的基础上,建立起可持续发展的金融扶贫商业模式和以资金为纽带帮助贫困农民建立互助合作社的模式并得到了有效的运行。金融扶贫的商业模式先后为贫困人民提供了近亿元的无须抵押担保的扶贫小额贷款服务,直接帮扶了近15万贫困人口的发展,帮助和推动了16个村贫困农户建立起自我管理的农民互助合作社、村互助基金,推动农民组织起来互助合作共同发展,在帮助和推动贫困社区发展的同时,四川省仪陇县乡村发展协会自身能力不断完善和提高,逐步健全了机构有效的自我运行机制,实现了独立运行基础上的推动乡村扶贫与可持续发展目标,取得了令人瞩目的成绩,受到了当地农民的充分信任和积极参与,也得到了国际、国内社会以及政府的广泛赞誉、支持和关注,协会探索的较为成功的运行体系和管理模式目前正被政府和社会广泛推崇。

四、小额信贷可持续发展的政策建议

(一)拓展多元化小额信贷资金来源

小额信贷的供需失衡主要表现为供给小于需求,所以要想实现小额信贷的可持续发展就要拓展多元化的小额信贷资金来源,多方面筹集资金,具体措施表现为:首先,吸引国际小额信贷组织在我国开发项目和开展服务,吸引外资支持国内发展;其次,鼓励小额信贷机构开展融资融券等业务,变相增加小额信贷资金的来源;最后,允许民间资本参股村镇银行等新型金融机构,扩大资金来源。

(二)加快推进小额信贷利率市场化改革

利率是影响小额信贷可持续发展的关键因素,其大小直接影响小额信贷机构及资金需求者的利益,在我国利率市场化逐步推进的大背景下,建立灵活的小额信贷利率机制已成为可能。小额信贷可以根据客户的具体情况、贷款用途、期限和收益、借款人所在地经济发展情况、农业生产经营情况实行差别利率和浮动利率,这样有利于提高借贷双方的积极性与互动性,实现小额信贷的可持续发展。

(三)建立完善的风险分散机制

由于农业存在着特殊的风险,而农户的收入主要依赖于农业的收益,所以农户的收入也具有极高的不稳定性,进而会导致小额信贷机构的信贷风险增加。因此,应大力发展农业保险和农户小额保险,建立完善的理赔机制,分散小额信贷的风险,当农户无力偿还贷款时,让保险公司替代农户进行偿还,降低交易双方的风险,维护小额信贷市场的稳定,促进小额信贷的可持续发展。endprint

(四)加大政府的支持力度

农村的小额信贷是一个系统的工程,要想实现农村小额信贷的可持续性发展,离不开政府的导向。政府应该完善对小额信贷的立法工作,为小额信贷的可持续性发展提供法律依据和保障。例如实行分层监管,具体而言,对国家正规金融机构实行审慎性监管,对于非营利性的非政府组织实行非审慎性监管实行自愿注册信息披露等政策,对于新型金融机构如村镇银行实现强制信息披露,非现场以及现场检查等审慎性监管措施[6]。同时,应该提高支农资金占财政总支出的份额,对农村小额信贷机构实行税收减免政策降低其运营成本;最后,人民银行、银监会、保监会应当改变各自为政的政策导向,坚持统筹发展,促进农村地区保险与银行业共同发展,改善农村地区的金融环境,促进小额信贷的可持续性发展。

(五)开创小额信贷的互联网金融模式

2014年3月5日人民代表大会第二次会议上,国务院总理李克强提到了要加强小额信贷的“互联网金融”模式,促进其可持续发展。首先,将小额信贷搬到互联网上,实现小额信贷的网络化管理;其次,将个人数据网络化,建立个人信用评价体系,将个人信息最大限度的社会化,从而降低信用风险。从而实现小额信贷的可持续发展。

(六)合理设计小额信贷项目

合理设计小额信贷项目可以从以下几个方面进行:首先,设计差额贷款额度的项目。因为农户的投资项目不同所以资金的使用也不同,所以应该实行差额贷款额度,不同农户提供不同额度的资金;其次,设计差别还款期限项目。因为每个家庭的收入水平不同,资金的使用周期不同,所以要对不同的农户实行不同的还款期限,以保证贷款金额的偿还;最后,成立专项资金扶持特殊的企业。有许多资金的使用项目周期比较长,如果将其与普通的农户的信贷资金进行同类型的管理会使得借款农户的资金得不到合理的使用,周转不开,所以要对其进行特殊扶持,根据其周转周期设计还款期限等具体问题。

结语

通过对我国小额信贷状况的分析,可知,我国的小额信贷应该顺应我国的国情走可持续发展的道路,但是制约我国小额信贷可持续发展的因素还有很多,如小额信贷资金的供需矛盾,利率的过严监管,有效风险分担机制的缺失,政府支持力度的不够以及小额信贷机构的定位不明确。要实现我国小额信贷的可持续发展和建设社会主义的新农村的宏伟蓝图,就要拓宽小额信贷资金的来源,加快推进利率市场化改革,建立完善的风险分担机制,加大政府的支持力度,开创小额信贷新模式以及合理设计小额信贷项目。

参考文献:

[1] 社会主义新农村建设中金融支持问题探讨[J/OL].中国论文资源库,2012-05-05.

[2] 关平.中国农村小额信贷可持续发展问题研究[D].长春:东北师范大学,2013.

[3] 张绍轼.农村信贷[M].大连:东北财经大学出版社,1995:20.

[4] 焦瑾璞,杨骏.小额信贷与农村金融[M].北京:中国金融出版社,2006.

[5] 祁悦.经济转型下我国农村小额信贷发展现状问题研究[D].长春:吉林大学,2014.

[6] 我国新型农村金融机构发展现状分析及对策建议[J/OL].中国论文资源库,2014-07-09.

Abstract:Finance plays an important part not only in the development of modern economy but also the building of the new countryside.The Rural Microfinance Credit of our country mainly severs the disadvantaged minority which are counted out by the financial institution.Though we have achieved a lot ,there are also many factors restricting the sustainable development of it ,such as the imbalance between supply and demand of funds、the internal flaws of the Rural Microfinance credit、the lacking of valid risk allocation mechanism and so on.According to the successful events at home and abroad,our country should take variable measures,for example,broaden the ways of the founds of Rural Microfinance Credit,accelerate the reform of rate and so on to promote the sustainable development of the Rural Microfinance Credit of our country.

Key words:microfinance credit;sustainable development;the rural microfinance credit institution;rate

[责任编辑 吴明宇]endprint