上市银行社会责任影响因素研究

2015-06-15马善俊孟枫平

马善俊+孟枫平

摘 要:本文利用中国15家上市银行2008-2013年的数据,从公司治理的角度检验其对上市银行社会责任的影响。研究表明,公司治理对上市银行社会责任具有显著影响。具体而言,第一大股东持股比例、董事会规模和两职兼任均与上市银行社会责任负相关;现金补偿式的管理层报酬补偿机制较股权激励式的管理层报酬补偿机制更加有利于上市银行承担社会责任;政府干预对上市银行社会责任具有负面影响;法治水平的提高将促使上市银行承担更多的社会责任;外部监事占比与上市银行社会责任正相关。

关键词:社会责任;公司治理;利益相关者;上市银行

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(4)-0064-04

自Oliver Sheldon1924年首次提出社会责任概念以来,社会责任问题一直受到理论界和实务界的普遍关注。银行业作为资金融通的枢纽,其策略导向在重新塑造商业活动与环境保护并行不悖的商业生态模式中发挥着举足轻重的作用,这就决定了商业银行必须要承担社会责任。然而,近年来频频爆出上市银行未能有效履行对股东、员工、客户、政府等的社会责任(例如:摩根大通巨额亏损、巴克莱银行操纵Libor、汇丰洗钱案等等),让人不禁要问,如何才能促使上市银行更好地承担社会责任呢?

Welford(2007)指出,良好的公司治理结构通过与各利益相关方建立起价值创造关系,为公司履行社会责任提供了基础。张兆国(2012)等认为,促使企业承担社会责任的关键在于建立起与企业社会责任相适应的企业治理机制,要突破“股东至上”逻辑,建立起与企业社会责任相适应的利益相关者治理模式。在实证研究方面,现有的文献已经从财务业绩、制度压力和制度环境等角度,对企业社会责任的影响因素进行了深入系统的研究。综上所述,现有的有关公司治理对社会责任影响的研究中,以规范研究为主,缺乏实证研究。基于此,本文运用中国15家上市银行2008~2013年数据,从公司治理的角度实证检验其对上市银行社会责任的影响。本文首次综合探讨了各种内外部公司治理因素对上市银行社会责任的影响,在理论上丰富了有关银行业社会责任和公司治理的文献,在实践中为促使上市银行承担社会责任提供有益的政策建议。

一、研究设计

本文选取2008~2013年中国15家上市银行的数据作为研究样本。在剔除了样本数据的缺失值和异常值之后,共得到85个研究样本。本文使用的相关财务指标和控制变量数据均来自国泰君安数据库(CSMAR数据库,有关社会责任数据手工摘自各银行披露的年度报告和独立的社会责任报告。

(一)被解释变量

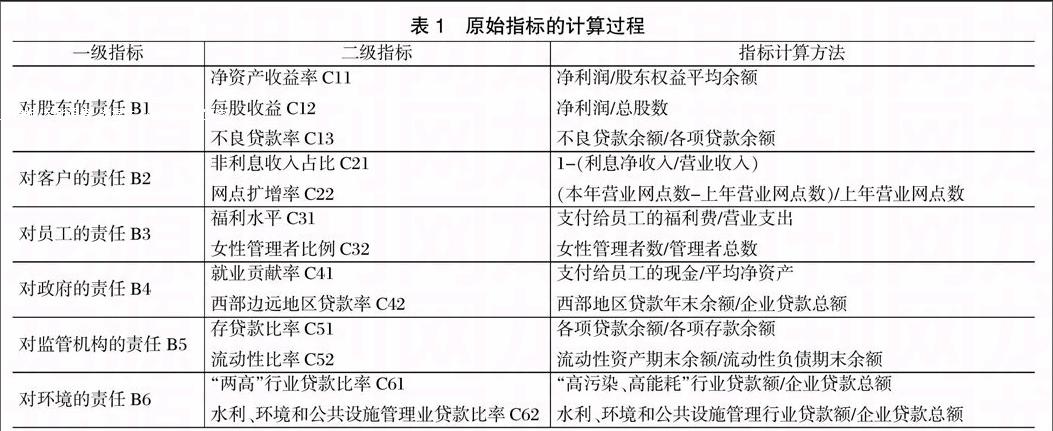

目前我国尚未形成一个统一的能够直接衡量企业社会责任履行情况的指标体系。以往的学者多采用社会贡献率或者每股社会贡献值指标来衡量企业社会责任的履行情况,然而以上指标存在着涉及的指标少、较粗、没有考虑各个因素对社会贡献值的影响程度、指标数据来源不统一等缺点。借鉴郭军、张志暹(2008;2012)的研究,本文从上市银行对其利益相关者承担社会责任的角度,结合银行业自身的特点以及中国的国情,构建了一套衡量中国上市银行社会责任履行情况的评价指标体系。最终,我们设计了含有股东、客户、员工、政府、监管机构、环境等6个方面的一级指标和13个二级指标的上市银行社会责任评价指标体系。各项原始指标的计算过程参见表1。

借鉴徐泓和朱秀霞(2012)的做法,本文运用因子分析法将上文中构建的上市银行社会责任评价指标体系中的多个指标所揭示的信息综合为一个单一的指标。利用主成分方法,本文选定六个因子,它们累计解释了原有变量总方差的84.54%。最后,我们用旋转后的方差贡献率作为权重计算六个因子得分的加权平均,从而得出每家银行年度观测值的社会责任指数,记为CSR。下文的实证分析中,本文将使用CSR来作为银行社会绩效的测度指标。

(二)解释变量和控制变量。

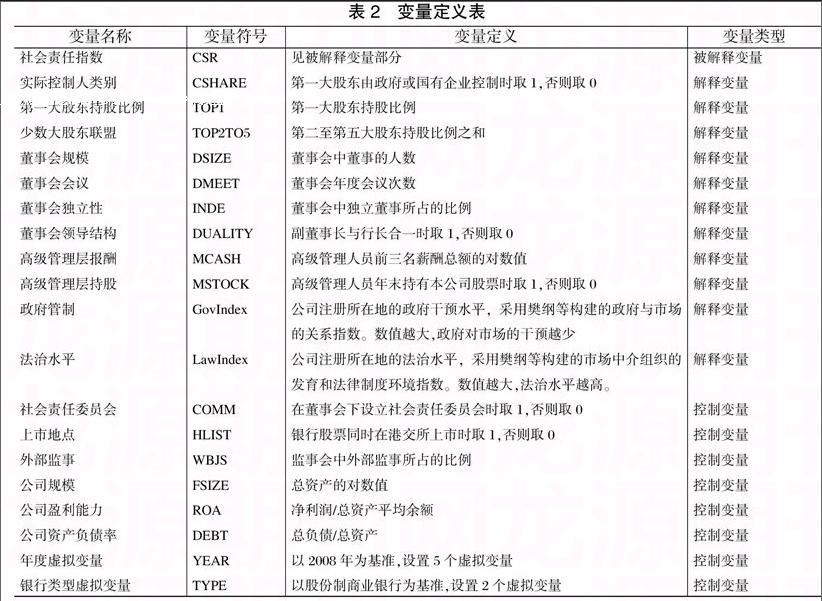

解释变量(公司治理变量)的定义参见表2。

控制变量。借鉴已有的研究,本文控制了盈利能力、公司规模、资产负债率、外部监事、社会责任委员会、上市地点等变量对社会责任的影响,控制变量的定义参见表2。

二、实证分析与结果

分析结果表3报告了公司治理与银行社会责任的回归结果。由表3可知:(1)实际控制人类别的回归系数为负,但在常规置信水平上不显著;(2)第一大股东持股比例与上市银行社会责任显著负相关;(3)第二至第五大股东持股比例之和与上市银行社会责任显著负相关,这可能是由于少数大股东的“合谋”效应超过了“制约”效应,从而不利于银行承担社会责任;(4)董事会规模和与上市银行社会责任显著负相关;(5)董事会会议次数的回归系数为负,但在常规置信水平上不显著;(6)独立董事占比的回归系数为正,但在常规置信水平上不显著,这是因为银行业独立董事的独立性其实很难得到保证,独立董事很难保护弱势利益相关者的利益不受股东的侵犯;(7)两职兼任与上市银行社会责任显著负相关;(8)高管现金报酬和高管持股的回归系数分别显著为正和为负,这表明对于银行业来说,现金补偿式的管理层报酬补偿机制较股权激励式的管理层报酬补偿机制更加有利于上市银行承担社会责任;(9)政府干预水平的回归系数为正,且在10%的显著性水平上显著;(10)法治水平的回归系数为正,且在1%的显著性水平上显著,这说明外部治理环境的改善对上市银行的社会责任具有正面影响,且法治水平较政府干预水平的影响更为显著。

在控制变量方面,COMM的系数显著为负,说明社会责任委员会的设立并没有促使上市银行承担更多的社会责任。WBJS的系数显著为正,说明外部监事作为相对独立的监督机制,有利于维护利益相关者的利益,促使上市银行承担更多的社会责任。

有研究表明,公司治理对于社会责任的影响具有滞后性,即当期公司治理因素对社会责任的影响可能要到以后期间才能体现出来。根据Jo和Harjoto(2012)的研究,我们用(t-1)年的公司治理变量代替t年的公司治理变量,而被解释变量不变。结果发现前文的结论基本上还是成立的,只是变量CSHARE的回归系数由原先的不显著变为在1%的显著性水平上显著。这表明,考虑到公司治理因素的滞后作用后,实际控制人为国有对上市银行社会责任产生了负面影响,也即从长远来看,实际控制人为国有将不利于上市银行承担社会责任。限于篇幅,本文没有列出本部分的回归结果。

三、研究结论与政策建议

本文基于利益相关者理论,构建了一套衡量中国上市银行社会责任履行情况的评价指标体系,在此基础上,首次以中国15家上市银行2008~2013年的数据实证检验了各种内外部公司治理因素对上市银行社会责任的影响。研究表明,公司治理对上市银行社会责任具有显著影响。具体而言,实际控制人为国家从短期来看对上市银行社会责任无显著影响,从长期来看将不利于上市银行承担社会责任;第一大股东持股比例与上市银行社会责任负相关;第二至第五大股东持股比例之和与上市银行社会责任负相关,银行少数大股东与第一大股东存在“合谋”效应,损害了中小股东和其它利益相关者的利益;董事会规模与上市银行社会责任负相关;独立董事占比对上市银行社会责任的影响不显著;当副董事长兼任银行行长时,上市银行将承担更少的社会责任;现金补偿式的管理层报酬补偿机制较股权激励式的管理层报酬补偿机制更加有利于上市银行承担社会责任;政府干预对上市银行承担社会责任具有负面影响;法治水平的提高有利于上市银行承担更多的社会责任;社会责任委员会的设立并没有促使上市银行承担更多的社会责任;外部监事作为相对独立的监督机制,有利于维护利益相关者的利益,促使上市银行承担社会责任。

为了改善中国上市银行社会责任的履行状况,切实保护利益相关者利益,针对研究得出的结论,本文提出如下几点建议:

第一,在股权结构层面,降低第一大股东持股比例,避免大股东掏空中小股东和其他利益相关者的利益;适度降低股权集中度,增强少数大股东对第一大股东的制衡能力,同时要避免少数大股东与第一大股东的合谋;淡化国有控股,增强上市银行承担社会责任的经济实力。

第二,在董事会层面,增强董事会沟通协调能力,降低董事之间的联盟成本,减少董事在监督管理层过程中的“搭便车”行为;提高董事会会议的效率,要确保有充足的时间来准备会议和商议重要决策;强化独立董事的独立性,降低独立董事的多重董事身份,确保他们有充足的时间来履行职责;将上市银行的副董事长和行长两职分设,防止管理者的利己主义行为。

第三,在管理层激励层面,对上市银行高管的激励应当以现金补偿式为主,减少股权激励,降低高管的高风险投资倾向,兼顾股东、债权人和监管者等多方利益。

第四,在外部治理环境层面,政府和监管机构应当减少对银行正常经营过程中的干预行为,努力为上市银行承担社会责任营造良好的制度环境。同时,改善我国的法治环境,完善有关上市银行社会责任的立法工作,强化司法执行力度,督促上市银行承担社会责任。

第五,增加监事会中外部监事的比例,充分发挥外部监事作为相对独立的第三方监督机制的优势,维护利益相关者的利益,促使上市银行承担社会责任。

参考文献

[1]Chih H L, Chih H H, Chen T Y. On the Determinants of Corporate Social Responsibility: International Evidence on the

Financial Industry [J].Journal of Business Ethics, 2010, 93(1):115-135.

[2]Jo H, Harjoto M A. The Causal Effect of Corporate Governance on Corporate Social Responsibility [J].Journal of Business

Ethics, 2012, 106(1):53-72.

[3]Mamun M A, Sohog K, Akhter A. A Dynamic Panel Analysis of the Financial Determinants of CSR in Bangladeshi Banking

Industry[J].Asian Economic and Financial Review, 2013, 3(5):560-578.

[4]Welford R. Corporate Governance and Corporate Social Responsibility: Issues for Asia [J].Corporate So-cial Responsibility and

Environmental Management, 2007, 14(1):42-51.

[5]樊纲,王小鲁,朱恒鹏.中国市场化指数—各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011。

[6]何德旭,张雪兰.利益相关者治理与银行业的社会责任[J].金融研究,2009,(8):75-91。

[7]郭军.从赤道原则看欠发达地区银行业金融机构履行社会责任[J].西部金融,2008,(11):69-70。

[8]徐泓,朱秀霞.低碳经济视角下企业社会责任评价指标分析[J].中国软科学,2012,(1):153-159。

[8]张兆国,梁志钢,尹开国.利益相关者视角下企业社会责任问题研究[J].中国软科学,2012,(2):139-146。

[9]张志暹.金融机构企业社会责任评价研究[J].西部金融,2012,(10):48-53。

[10]周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012,(10):59-68。

[11]朱明秀.财务业绩、CEO薪酬与商业银行社会责任[J].财经理论与实践,2011,(32):57-61。

The Research on the Influencing Factors of Listed Banks Social Responsibility

——The Empirical Analysis Based on the Perspective of Corporate Governance

MA Shanjun MENG Fengping

(College of Economics and Management, Anhui Agricultural University, Hefei Anhui 230036)

Abstract:Through analyzing the data of Chinas 15 listed banks from 2008 to 2013, the paper probes into the impact of corporate governance on listed banks social responsibility. The research indicates that corporate governance has a significant impact on listed banks social responsibility. Specifically, the shareholding proportion of the biggest shareholder, the size of the board and CEO duality negatively correlate with listed banks social responsibility. The cash-based top-management compensation mechanism is more beneficial for listed banks to undertake social responsibility than stock-based top-management compensation mechanism. The government intervention has negative effects on listed banks social responsibility. The increasing level of the rule of law will urge listed banks to undertake more social responsibilities. There is a positive relationship between the proportion of external supervisor and listed banks social responsibility.

Keywords: social responsibility; corporate governance; stakeholder; listed bank

责任编辑、校对:申建文