我国独立董事对中小股东权益保护的实证研究

2015-06-10黄仕英曹湘平

黄仕英,曹湘平

(天职国际会计师事务所,江西 南昌 330038;湖南工业大学 财经学院,湖南 株洲 412007)

我国独立董事对中小股东权益保护的实证研究

黄仕英,曹湘平

(天职国际会计师事务所,江西 南昌 330038;湖南工业大学 财经学院,湖南 株洲 412007)

通过采集我国深市A股普通机械制造业板块34家上市公司的相关数据,实证分析我国独立董事与中小股东权益的关系。指出提高独立董事的绝对数量和相对数量,能有效的促使独立董事参与公司治理,保护中小股东权益;要提高独立董事参与公司治理的程度,必须进一步规范独立董事的相关规定;独立董事报酬水平与中小股东权益保护之间不存在显著的倒U型关系,其担任独立董事的收入仅仅是其总收入的一小部分,薪酬激励对于行权的影响并不大,他们可能更在乎自己的声誉,建议建立独立董事声誉激励机制。

独立董事;中小股东;权益保护

在高度集权的上市公司以及公司治理结构不完善的内部人控制的公司,中小股东由于存在缺乏话语权、风险承担能力小以及自我保护能力弱等特点,一直都处于相对弱势地位。加强对中小股东的保护,有助于稳定资本市场,使其得到可持续发展。近些年一些学者的研究表明,随着独立董事制度的产生与发展,其作为公司治理结构的一部分,在公司绩效等方面扮演着一定的角色[1]。然而,独立董事能否有效承担起保护中小股东权益的角色,也引起了资本市场的关注。因此,本文立足于独立董事的角度,提出了三个研究假设来实证研究其对中小股东权益保护的影响。

一 假设提出

独立董事规模是指:独立董事人数占董事会总人数之比,独立董事发挥其独立性以及行使监督权,都与独立董事的规模有关。独立董事人数的提高,有利于独立董事增强其在董事会上的话语权份量[2],同时也有效的提高了独立董事监督权的质量以及独立性的发挥,削弱了股权集中造成的大股东过度控制以及信息不对称造成的“内部人控制”现象。独立董事人数的增加,还有利于提高公司决策的科学化以及对公司信息披露的透明度和真实性。根据《关于在上市公司建立独立董事制度的指导意见》的规定,公司重大关联交易必须取得独立董事的认可。这就意味着,独立董事对重大关联事件具有“一票否决”权。随着独立董事人数的增加,独立董事对关联事件发表异议的概率也很有可能增加,因而更加能保护中小股东的权益。

在此,我们提出假设一:独立董事规模保护中小股东权益之间存在正向相关关系。(H1)

独立董事对公司监督力度的大小,直接决定了独立董事是否能够有效发挥董事会赋予其应有的职责。这里所指的对公司的监督力度,主要是指独立董事以其自身的独立性参与公司管理的程度。独立董事发挥其职责作用的途径之一,是参加上市公司董事会会议。西方学者认为:独立董事通过参与董事会会议,可以对公司违规或不当行为提出警告。独立董事在履职期间必须保证有足够的时间与精力参与公司会议,这样才能保证其工作效果。也有部分学者指出:如果独立董事能按时出席董事会,说明独立董事比较勤勉,能够付出较多的时间和精力来履行职责,因而也能有效约束公司董事和经理层以保护中小股东权益。

因此,本文提出研究假设二:独立董事勤勉程度与保护中小股东权益之间存在正向相关关系。(H2)

一个理性经济人,往往会追求自身经济利益的最大化。作为理性经济人,独立董事也不例外。他们以自身的专业知识服务于各上市公司,并参与公司决策的决议,同时也对其决议承担相对的法律责任,因此独立董事承担着一定的职业风险。然而作为有限理性和自利的经济人,必然会要求获得与其服务的知识价值相对应的报酬。目前,我国证监会规定:“独立董事津贴标准应由所任职的上市公司董事会制定预案,由股东大会审议通过。”然而,在大股东或控股股东控制着董事会和股东大会的情况下,独立董事的津贴决策权实际上是由大股东或控股股东掌控着,如此,若独立董事在上市公司所领取的津贴越高,越有可能违背其独立性,在行使监督权时,越有可能与执行董事或控股股东“合伙”损害中小股东的权益,从而放弃行使监督权,成为所谓的“花瓶董事”、“傀儡董事”[3]。综上所述,本文认为独立董事报酬过低或过高,都将不利于独立董事保持独立性以及发挥监督作用。独立董事报酬的高低与中小股东权益保护存在一种非单一方向的相关关系,这种现象又被称为区间效应。为了验证我国独立董事报酬水平与中小股东权益保护是否存在“区间效应”,我们提出假设三:

独立董事报酬水平影响中小股东权益保护,两者存在U型关系。(H3)

二 实证分析

(一)模型构建与变量设计

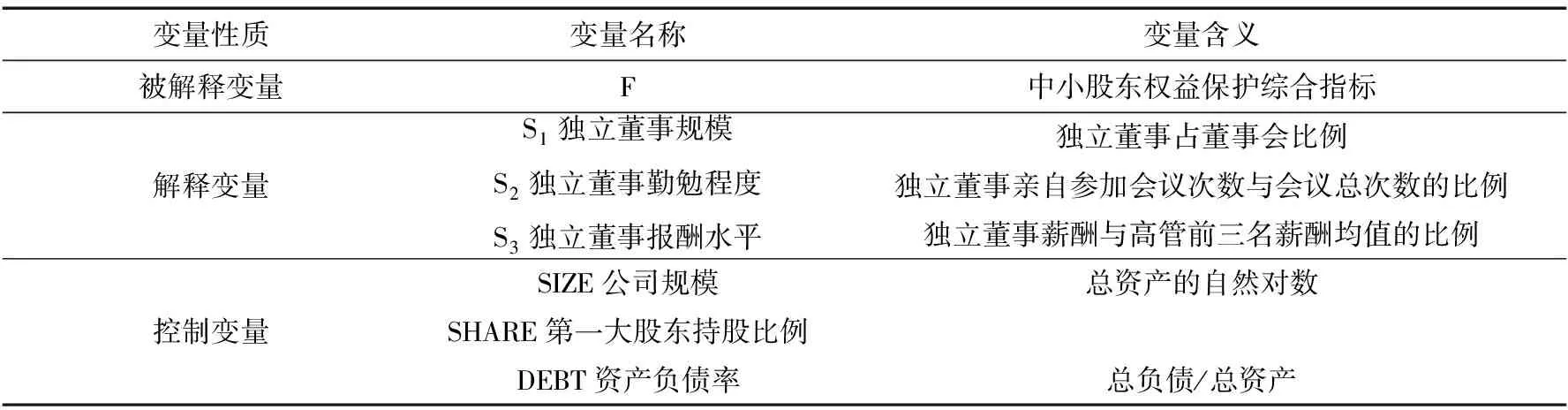

借鉴相关研究的做法,本文在研究独立董事与保护中小股东权益的关系时,主要运用层次分析法和回归分析法[4],并建立了两个回归模型(模型中的变量含义见表2-1):

模型一:

F=a0+a1S1+a2S2+a4SIZE+a5SHARE+a6DEBT+σ

(2-1)

模型二:

拟合一次方程模型(Linear):

F=a0+a3S3+μ

(2-2)

拟合二次方程模型(Quadratic):

(2-3)

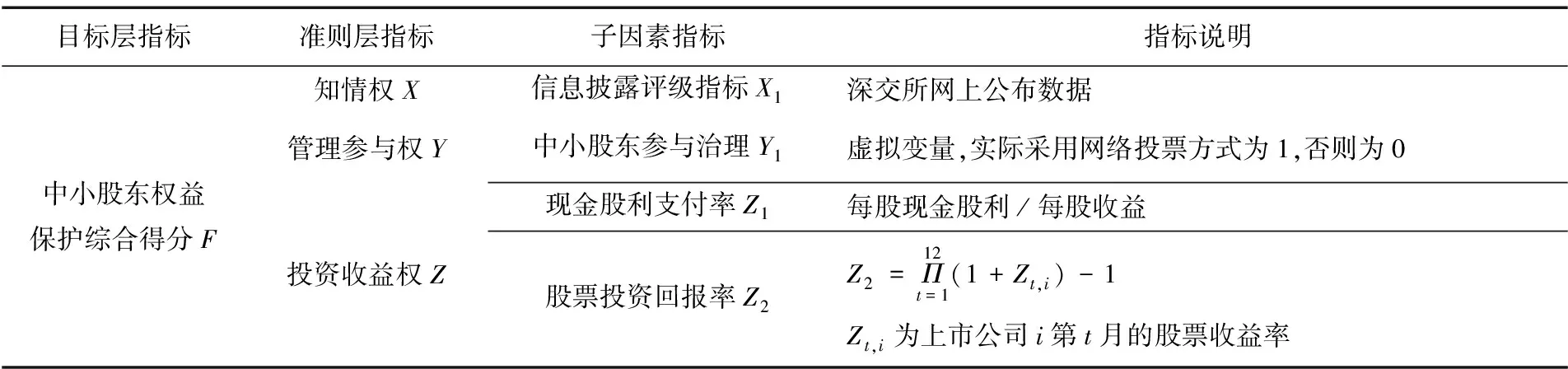

其中,被解释变量中小股东权益保护综合指标涵盖了中小股东的知情权、管理参与权以及投资收益权三方面,并选取了信息披露评级指标、中小股东参与治理、现金股利支付率以及股票投资回报率作为子因素指标,通过进行层次分析法得出的一个综合性指标(各指标的详细说明见表2-2)。

表2-2 各项财务指标说明表

(二)样本选取与数据收集

本文选取的样本主要来源于我国深市A股上市公司普通机械制造业板块,研究数据为样本公司2010-2012年三年财务年报中所公布的财务数据及其他相关数据。为使选取的样本更符合本文研究需要,我们对样本进行了如下筛选:

1.考虑到净资产值为负值等情况的不利影响,在数据选取时剔除了业绩过差的ST上市公司;

2.剔除没有公布具体独立董事的相关数据以及三年中财务数据不全的上市公司。

按照上述两个条件依次筛选,本文最终选取了2010-2012年我国深交所普通机械制造业板块34家上市公司为研究样本,并以这34家样本公司2010-2012年年度报告中所披露的数据为样本数据,共获得观测样本102个。本文使用的独立董事数据和财务数据,通过逐个查阅巨潮咨询网公布的上市公司的年报以及公告手工收集整理获得[5]。

此外,在分析中小股东权益保护的综合值时,主要面向专家进行中小股东权益保护指标的选取及权重确定的调研。在确定知情权指标中的信息披露数据时,主要是收集了深交所网站披露的信息评级指标。

三 实证分析

(一)层次分析结果及中小股东权益保护综合得分

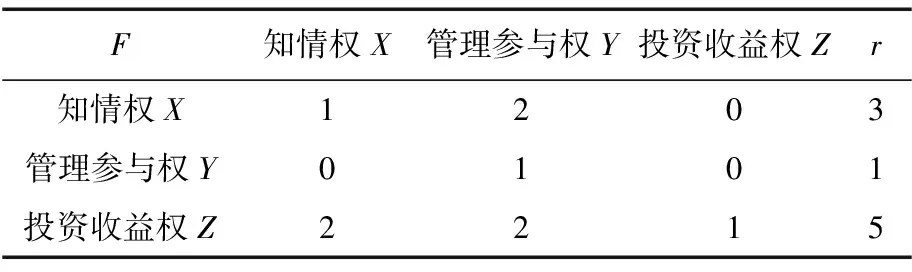

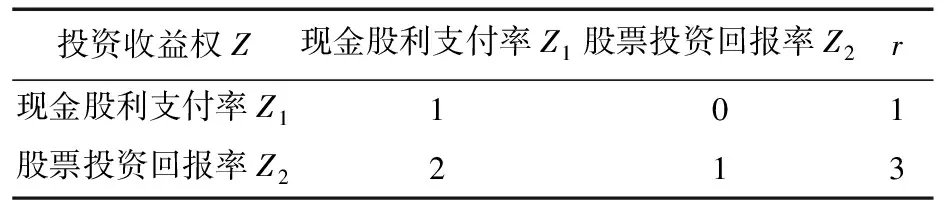

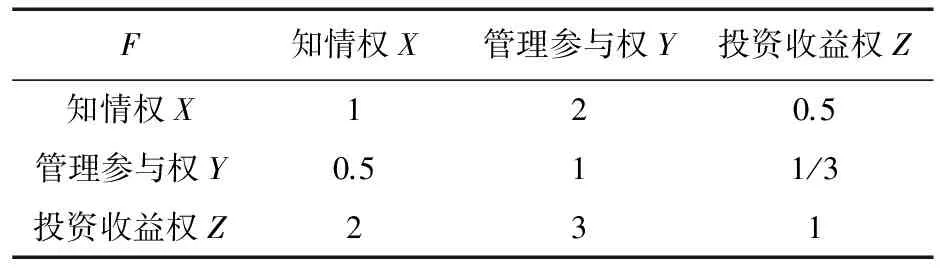

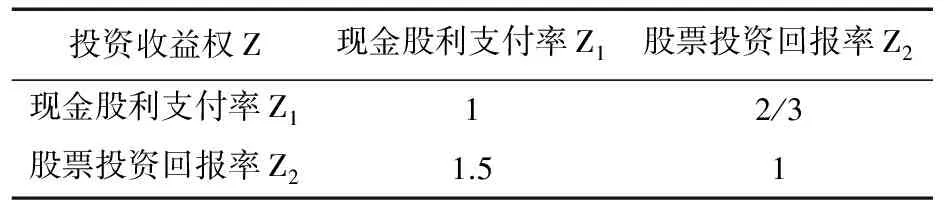

1. 在运用层次分析法[6]时,通过公式变换,将通过调研得出的原始判断矩阵转化为新的判断矩阵,如下所示(见表3-1,表3-2):

表3-1 原始判断矩阵(a)

表3-2 原始判断矩阵(b)

2. 当bm=3,表3-1原始判断矩阵(a)变换成新判断矩阵,如表3-3新判断矩阵(a)所示:

表3-3 新判断矩阵(a)

3. 当bm=1.5,表3-2原始判断矩阵(b)变换成新判断矩阵,如表3-4新判断矩阵(b)所示:

表3-4 新判断矩阵(b)

4. 再将变换得到的新判断矩阵b经过公式变换,根据方根法进行一致性检验,并确定权重。

根据以上步骤,可得本文第二层判断矩阵的权重:Z=40%Z1+60%Z2,且二阶判断矩阵具备完全的一致性;目标层判断矩阵的权重:F=30%X+16%Y+54%Z,且CR=0.0079<0.1,具有一致性。这个F值就是能综合反映中小股东权益保护程度的综合得分。

(二)数据描述性统计分析

1.中小股东权益保护综合得分描述性统计(见表3-5)。从表中可以看出,样本公司中中小股东权益保护程度普遍不高,最高得分才69.685,平均得分也只不过55.254。可见在我国深交所上市的普通机械制造业公司中保护中小股东权益的意识不强。

2. 独立董事特征的描述性统计(见表3-6)。从表3-6中所显示的独立董事的特征变量看,样本公司中的独立董事规模最小为30%,最大为55.56%,平均值为36.80%,总体来看平均规模偏小,说明了大部分样本公司的独立董事规模只是刚达到证监会的规定;独立董事勤勉程度最小比例为80.95%,最大值达到100%,可以看出,独立董事参加会议的出勤率还是挺高的;从独立董事报酬水平来看,不同公司的独立董事津贴与高管前三名报酬均值之比差异较大,独立董事津贴最小的只占了高管前三名报酬均值的3.08%,最高却达到了69.77%,平均值才16.05%。

表3-5 中小股东权益保护综合得分描述性统计

表3-6 独立董事特征的描述性统计

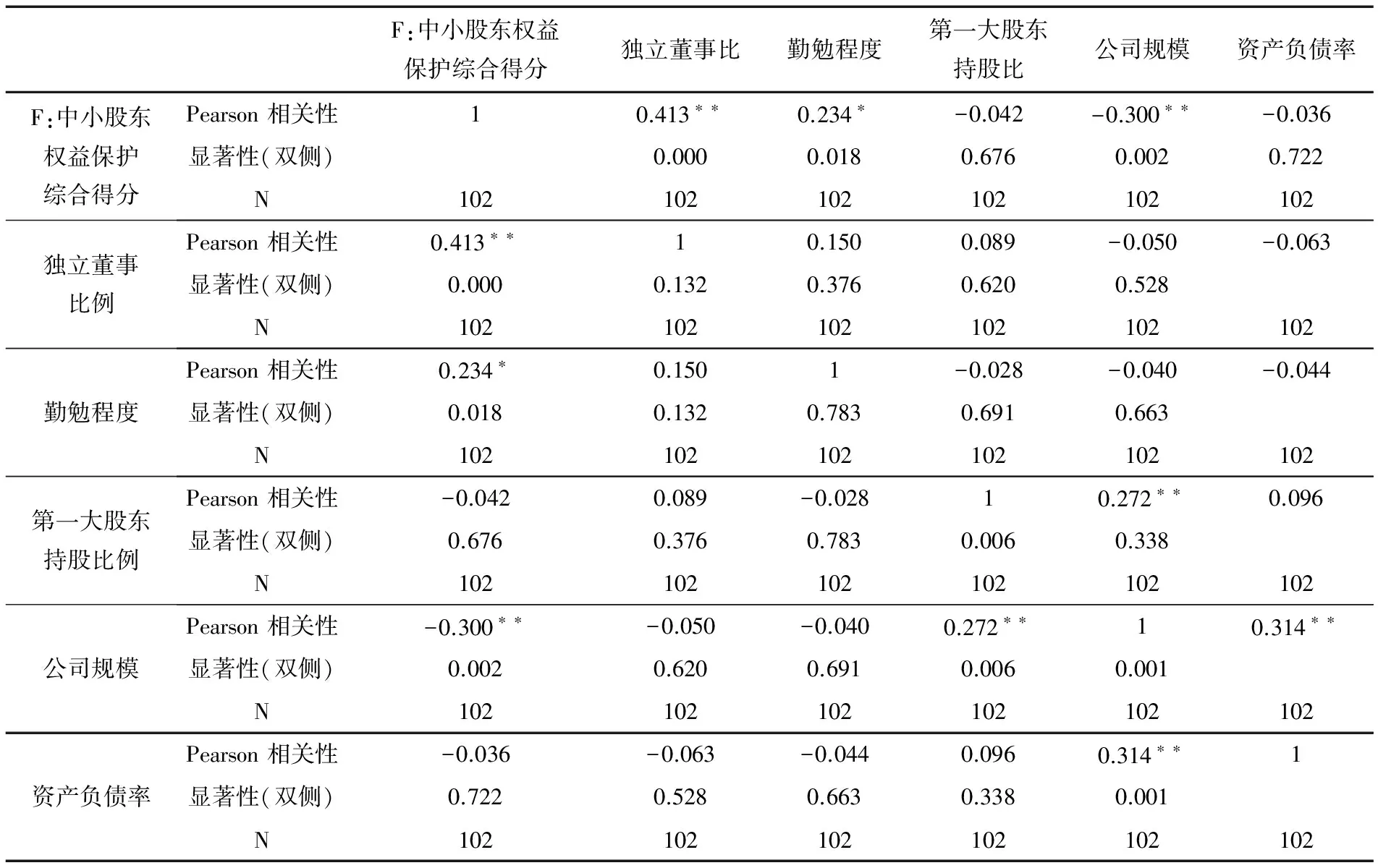

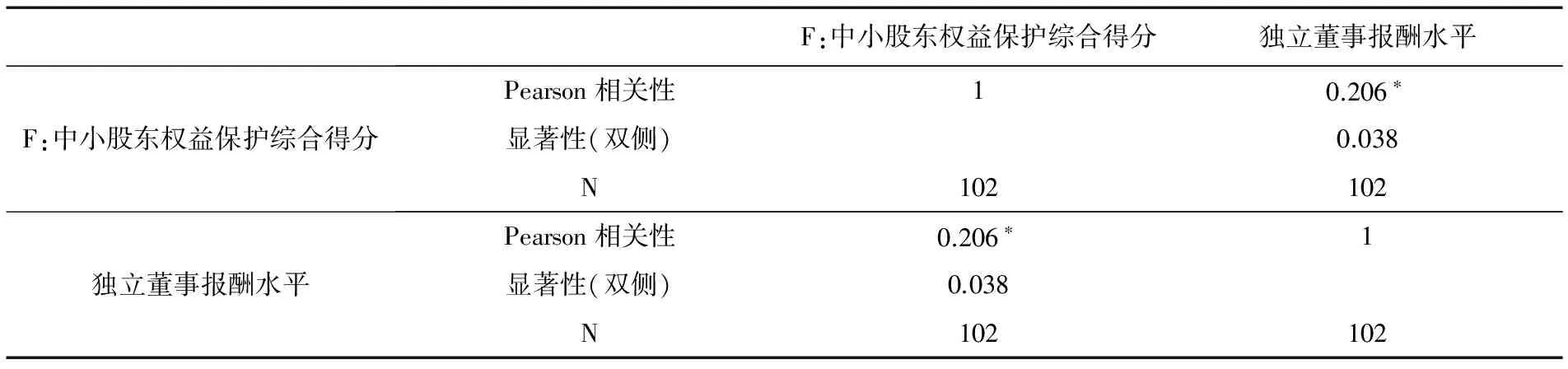

(三)变量的相关性分析

为了检验独立董事对中小股东权益保护之间的相关性,本文采用 Pearson 相关系数对二者的关系进行检验,相关系数的值介于 -1~1之间,其绝对值表示相关性大小。一般在进行相关性分析时,如果自变量间的相关系数小于0.5,通常会认为相关性不大,引起共线性问题较小,影响回归分析结果的可能性也不大,因此能够进行回归分析。

1. 表3-7为所建模型一的变量相关性检验表,从表中可以看出,中小股东权益保护与独立董事规模的相关系数为0.413,P=0(﹤0.05),相关系数的显著性概率水平通过0.05的显著性检验,有着显著的统计学意义,表明两者之间存在正相关关系;中小股东权益保护与独立董事勤勉程度的相关系数为0.234,P=0.018(﹤0.05),相关系数的显著性概率水平通过0.05的显著性检验,有着显著的统计学意义,表明两者之间存在正相关关系。这说明模型一的建立是比较合理的,另外,某些自变量之间也存在着一定的相关性关系,但是相关系数都小于0.5。整体上来讲,自变量之间共线性的可能性较小,提高了多元回归结果的准确性,可以进行回归分析。

2.表3-8为所建模型一的变量相关性检验表,从表中可以看出,中小股东权益保护与独立董事报酬水平的相关系数为0.206,P=0.038(﹤0.05),相关系数的显著性概率水平通过0.05的显著性检验,有着显著的统计学意义,表明两者之间存在正相关关系。但其相关系数为0.206,表明其相关关系较弱,因此我们可以猜测,它们之间可能存在非线性关系。因此本文会在下文的研究中对中小股东权益保护和独立董事报酬水平两者之间进行曲线回归分析。

表3-7 模型一变量相关性检验表

说明:**. 在.01水平(双侧)上显著相关,*.在0.05水平(双侧)上显著相关。

表3-8 模型二变量相关性检验表

说明:*.在0.05水平(双侧)上显著相关。

(四)多元线性回归分析

为了进一步考察中小股东权益保护与独立董事的关系,本文根据相关性分析结果,建立多元线性回归方程模型。以中小股东权益保护综合评价值F作为被解释变量,以独立董事规模S1、独立董事勤勉程度S2、公司规模SIZE、第一大股东持股比例SHARE以及资产负债率DEBT作为解释变量和控制变量进行回归分析,分析时采用强制变量进入法。将上述变量运用SPSS软件代入多元线性回归模型F=a0+a1S1+a2S2+a4SIZE+a5SHARE+a6DEBT+σ,并对其进行回归分析,分析结果如下:

1.由表3-9模型汇总表可见,该模型的相关系数R为0.533,用于判定线性回归的拟合程度的R方为0.284,调整后的R方为0.246,该值用来说明用自变量解释因变量变异的程度,从上表中看,该模型的总体拟合度不是很高,主要原因是现实生活中对中小股东权益保护产生影响的因素有很多,除了本文所涉及到的独立董事特征的三个解释变量外,还有诸如公司绩效以及企业所属行业等等因素,同时,根据经济计量学理论,模型所选用的样本数大于30,上述的影响都会造成回归模型的判定系数较低。

表3-9 模型汇总表

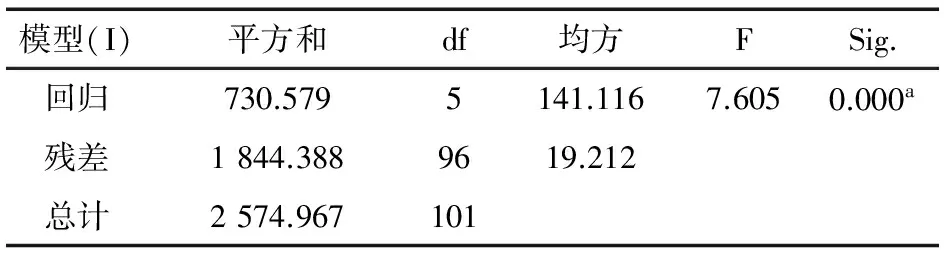

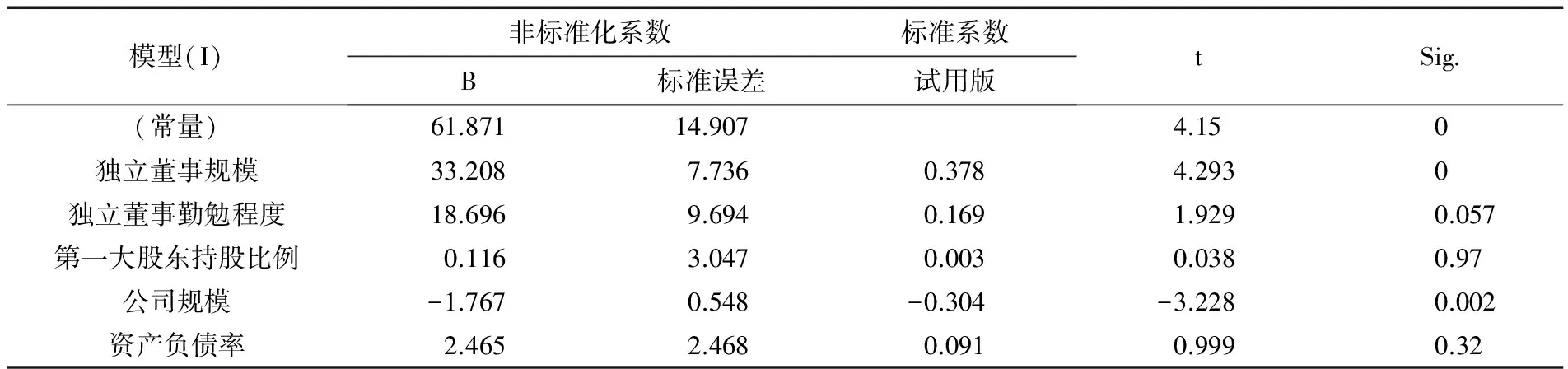

2.从表3-10回归模型一的方差分析表中,我们可以看出,反映回归模型的显著性水平的伴随概率Sig.为0.000a,由于该值小于0.05,表明该多元线性回归模型在总体上是通过了显著性检验。

表3-10 方差分析表

3.表3-11为回归系数表,从表中可以看出,独立董事规模S1的回归系数为33.208,Sig.值为0,该值小于0.05,说明中小股东权益保护与独立董事规模之间存在着正向相关关系,从而验证了本文的假设1;独立董事勤勉程度S2的回归系数为18.696,为正值,但Sig.值为0.057,该值大于0.05,没有通过显著性检验,实证结果未能支持假设2,说明独立董事勤勉程度对中小股东权益保护影响不大。

表3-11 回归系数表

(五)曲线回归分析

为了验证假设三:独立董事报酬水平对中小股东权益保护的影响是否存在倒U型关系。我们进行曲线回归分析,将中小股东权益保护综合评价值作为因变量,将独立董事报酬水平作为自变量,选择拟合线性方程和二次方程的方法进行曲线回归分析,模型如下所示:

拟合一次方程模型(Linear):

F=a0+a1S3+σ

(3-1)

拟合二次方程模型(Quadratic):

(3-2)

运用SPSS19.0的曲线估计功能,根据所建立的模型,分别选择Linear、Quadratic两种函数对应于上述两个模型,自变量为独立董事报酬水平,因变量为中小股东权益保护综合评价值,分别对两个模型进行曲线拟合,结果如下:

1.Linear函数

(1)从表3-12模型汇总表中可以看出,中小股东权益保护与独立董事报酬水平的相关系数是0.206,R方为0.042,调整R方为0.033,也就是说独立董事报酬水平只能解释中小股东权益保护变化的3.3%,总体拟合度不是很高。

表3-12 模型汇总表

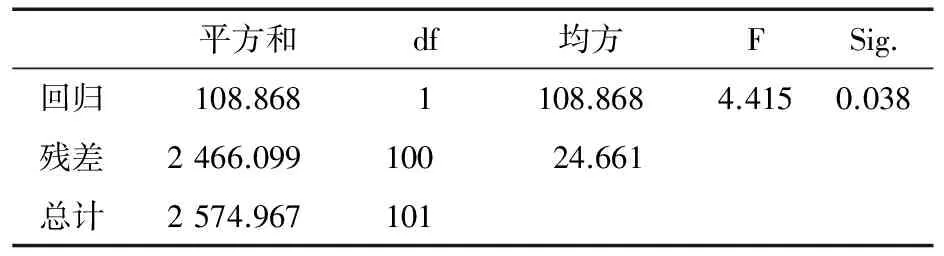

(2)从表3-13可以看出,一次线性回归方程的F值为4.415,显著性水平Sig.值为0.038,小于0.05,通过了显著性检验,表明整个回归方程是显著的。

表3-13 方差分析表

注:自变量为独立董事报酬水平。

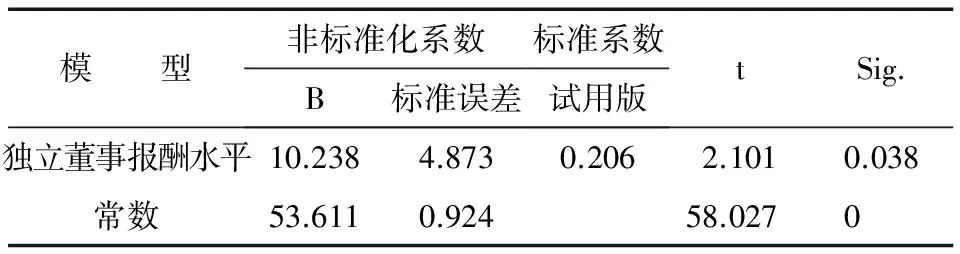

(3)由表3-14可以看出,独立董事报酬水平与中小股东权益保护之间的回归系数为10.238,再次证明了独立董事报酬水平与中小股东权益保护之间存在着线性相关关系,而且系数为正,是正相关。

表3-14 回归系数表

2.Quadratic函数

(1)由表3-15中可以看出,二次曲线方程的相关系数为0.215,判定系数R方为0.046,调整R方为0.027,相较于一次拟合的结果,相关系数有所提高,但是拟合程度依然不高。

表3-15 模型汇总表

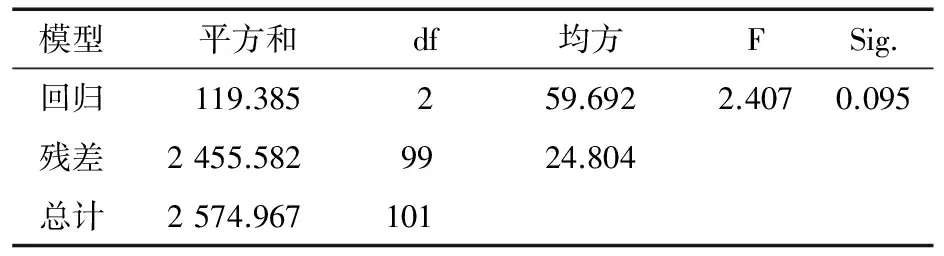

(2)从表3-16可以看出,二次曲线方程的伴随概率为0.095,大于0.05,表明二次曲线方程在整体上并不显著。

表3-16 方差分析表

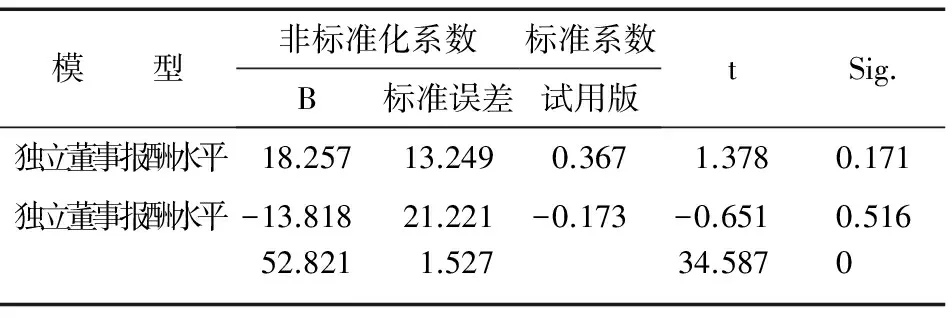

(3)由表3-17可以看出,独立董事报酬水平的回归系数为18.257,独立董事报酬水平平方的系数为-13.818,但是,其伴随概率均大于0.05,均未通过显著性检验。由此可见,独立董事报酬水平与中小股东权益保护之间不存在二次曲线线性关系。

表3-17 回归系数表

综上所述,独立董事报酬水平二次项的系数为正,一次项系数为负,虽然独立董事报酬水平与中小股东权益保护之间存在着倒U型关系,但是并不显著,未能验证假设3的说法。

四 结论

本文选取2010-2012年三年间我国深交所上市的普通机械制造业板块34家公司102个样本数据进行分析,对独立董事在中小股东权益保护中的作用进行了实证检验,研究结果表明:

1.从独立董事规模来看,独立董事对中小股东权益保护有显著影响。从2001年正式引入独立董事制至今,10多年来,独立董事制度不断完善,独立董事的规模也从刚开始被动的达到最低比例的1/3。实证证明,提高独立董事的绝对数量和相对数量,能有效的使独立董事参与公司治理,保护中小股东权益。

2.从独立董事勤勉程度来看,理论上说,独立董事参加会议的次数越多对中小股东权益的保护作用越强,但实证中并没有通过显著性检验。在实践中,独立董事一般都是兼职董事,其在独立董事这个职业上付出的时间和精力不多。因此,要提高独立董事参与公司治理的程度,需要进一步规范独立董事的相关规定,使独立董事有更多的时间参与公司治理,同时还应当注重独立董事在董事会上的发表建议的质量。

3.独立董事报酬水平与中小股东权益保护之间不存在显著的倒U型关系。其原因可能是独立董事一般是社会上的高收入者,其担任独立董事的收入仅仅是其总收入的一小部分,薪酬激励对于行权的影响并不大,他们可能更在乎自己的声誉,建议建立独立董事声誉激励机制[7]。

综上所述,本文认为应当在强调独立董事规模的同时,规定独立董事的最低工作时间标准,改变对独立董事的激励方式以求进一步健全完善独立董事制度,促使独立董事切实地在中小股东权益保护方面发挥更大的作用。

另外,本次研究只分析了我国在深交所上市的普通机械制造业板块的公司,样本数据不够大,由于部分数据获取难度大且难以量化,笔者仅选取了现金股利支付率、股票投资回报率、中小股东参与治理以及信息披露评级指标等四个指标代表中小股东权益保护的程度,实际上中小股东权益受到保护的表现和方式还有很多。因此选取指标较少,用其实证结果来说明我国所有上市公司,有一定的局限性。

[1] 陈 红,吴卫华.上市公司股权结构、现金股和政策与投资者保护[J].金融发展研究,2011(05):62-68.

[2] 周红梅.从完善公司独立董事制度来谈中小股东权益的保护[J].咸宁学院学报,2010(03).

[3] 曹湘平.我国独立董事功能 缺失的原因[J].中国国情国力,2008(01).

[4] 杜 强,贾丽艳. SPSS统计分析从入门到精通[M].人民邮电出版社:北京, 2009:258.

[5] 王应明.判断矩阵排序方法综述[J].决策与决策支持系统,1995,5(3):101-114.

[6] 黄仕英,曹湘平.我国独立董事发展现状与对策研究[J].会计师,2013(183).

[7] 申慧慧.独立董事制度的重构——基于股权结构的分析[J].会计之友,2012(11).

责任编辑:徐 蓓

Empirical Research on Minor Shareholders’ Rights and Interests Protection from Independent Directors

HUANG Shiying,CAO Xiangping

(Tianzhi International Accountants Office, Nanchang,330038,China; School of Economics and Finance, Hunan University of Technology, Zhuzhou,Hunan ,412007,China)

Through the acquisition of 34 listed companies of general machinery manufacturing sector in shenzhen A shares in China, the relationship between the independent director and the rights and interests of minor shareholders is empirically analyzed. It suggested as follows: independent directors can effectively participate in corporate governance and protect the rights and interests of minor shareholders by improving the absolute and relative number of independent directors; we must further standardize the relevant provisions of the independent directors in order to improve the independent directors’enthusiasm of participating in corporate governance;there is no significant inverted U-shaped relationship between the remuneration level of independent directors and the protection of rights and interests of minor shareholders, the independent directors’income, which served as the independent directors, is only a small part of the total income, salary incentive does not have a significant impact on exercising, they may care more about their reputation, it is recommended to establish reputation incentive mechanism of independent directors.

independent director; minor shareholders;protection of rights and interests

10.3969/j.issn.1674-117X.2015.03.009

2015-03-19

黄仕英(1989-),女,汉族,湖南张家界人,天职国际会计师事务所助理会计师,研究方向为财务与会计;曹湘平(1963-),男,汉族,湖南郴州人,湖南工业大学财经学院教授,研究方向为财务与会计。

F275

A

1674-117X(2015)03-0040-07