供应链应收账款融资信用风险评价

2015-06-10刘莉,孙芳

刘 莉,孙 芳

(湖南工业大学 财经学院,湖南 株洲 412007)

供应链应收账款融资信用风险评价

刘 莉,孙 芳

(湖南工业大学 财经学院,湖南 株洲 412007)

为区别于传统流动资产授信评价,在考虑供应链整体状况的基础上,对供应链融资模式中的应收账款融资信用风险的特征进行识别,构建供应链应收账款融资的信用风险评价指标体系。利用ANP法考虑各指标之间的依存和反馈关系,使用superdecision软件计算得出各指标ANP权重,然后结合灰色综合评价法,对供应链应收账款融资的信用风险进行量化。

应收账款融资;信用风险;ANP法;灰色综合评价法

2013年中国银行家调查报告显示:供应链融资业务已经成为未来商业银行业务发展的重点之一,商业银行对其重视程度显著上升,占比达到59.9%,列第二位。同时,银行对供应链融资产品的创新表明,在利率市场化的背景下,随着商业银行之间竞争的加剧,银行已经不再是面对单一客户进行营销,也对其上下游客户进行营销,并将此做为拓展其客户资源和盈利的方式[1]。中小企业在我国经济和社会的发展中有着非常重要的地位,中小企业的特点主要是固定资产较少,存在较多的应收账款。我国中小企业的应收账款占企业资产一半以上,高于国际平均水平20%,然而应收账款利用率却不高。由于中小企业多数位于上游供应商,其应收账款的债务人是信用资质较好的核心企业,应收账款的质量较高,容易收回,所以此类应收账款具有较高的融资价值[2]。巨大的市场需求和市场空间,使供应链金融应收账款融资业务成为热门研究。

一 相关概念引述

供应链金融(supply chain finance)是指有效针对供应链上资金管理提供的融资服务。这是金融机构(主要为商业银行)为供应链融资企业提出的解决方案,使融资企业能够摆脱资金限制、降低财务成本、实现效益最大化[3]。供应链应收账款融资是一个封闭的融资环,与传统融资方式信用风险的来源有所不同。传统流动资产授信评价看重的是企业的担保方式、财务实力和企业健康程度,如果采用传统的信用风险评价方式,那么多数中小企业都无法达到商业银行的融资门槛,因此供应链应收账款融资从另一个角度考虑企业的融资需求和信用支持[4]。

在对供应链应收账款信用风险进行评价时,为了减少对主观判断的依赖性,采用了结构化评价指标体系的方法,以此帮助商业银行对供应链应收账款融资企业的信用风险进行评价[5-8]。结合其各自建立的信用风险评价指标体系,供应链应收账款融资信用风险评价方法目前主要有层次分析法、多层次灰色综合评价法 、主成分分析法和logistic 回归模型、BP神经网络模型、决策树理论等方法[9-13]。

二 供应链应收账款融资信用风险评价指标构建

(一)供应链应收账款融资信用风险识别

1.供应链应收账款融资过程。首先,供应链中核心企业从上游供应商手中购买原材料,双方签订购销合同;然后,供应商企业与核心企业协商,以应收账款作为担保办理应收账款融资业务,经核心企业同意后,由供应商企业向商业银行申请应收账款融资。商业银行向核心企业核实应收账款的真实性后通知核心企业应收账款转让。到期日核心企业将货款汇入银行和中小企业共同指定账户,商业银行扣除贷款数额后将余额转入供应商企业账户,此时形成闭环的资金流[14]。

2.供应链整体状况的风险。主要指:供应链整体运行状况不好,可能会导致商业银行无法回收贷款。反映该方面的指标主要包括:供应链成员企业可以享受的核心企业提供的特殊优惠政策、供应链中上下游之间的合作时间、合作频率、违约率和信息共享程度以及它们之间相互影响。

3.供应链核心企业和融资企业的资质也是影响供应链应收账款融资信用风险的一个重要因素。在考察核心企业资质时,选取的能够反应其作为融资企业债务人偿债意愿和能力以及其盈利能力的指标主要包括:核心企业的行业地位、资产负债率、应付账款/净资产、销售净利率等。反应融资企业资质方面的指标主要包括:融资企业管理者经验、企业盈利能力、货源组织能力、披露的财务质量以及企业周转能力等。

4.对于应收账款特征的考虑。应收账款作为供应链应收账款融资方式下的还款来源,它的质量关乎到还款的可靠性。因此,商业银行需要对该项应收账款的真实性进行核实,具体指应收账款的债务人应为供应链中的核心企业。如果出现将融资企业拥有的非核心企业的应收账款作为授信支持性资产,那么核心企业的回款就形同虚设,整个融资链就会断裂,进而造成商业银行的贷款损失,增大供应链应收账款融资的信用风险。因此,反映应收账款质量的指标主要有应收账款的存在性、确定性、无争议性、交易回款的无争议性等。

(二)供应链应收账款融资评价指标体系

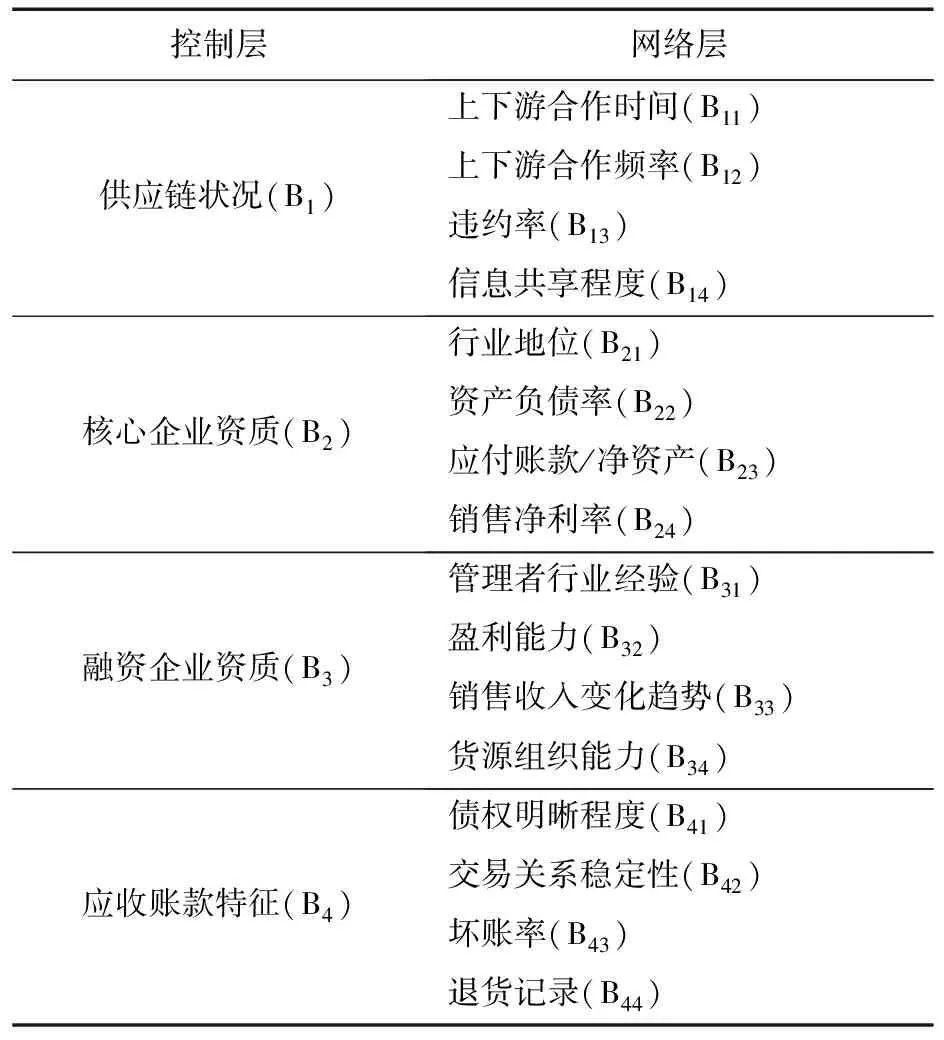

结合上述对供应链应收账款融资信用风险的特征分析和识别,借鉴商业银行对传统融资企业信用风险评价的框架,本文设计的准则层指标包括供应链状况、核心企业资质、融资企业资质以及应收账款特征。相应的网络层由16个指标构成,具体如表1所示[15]。

表1 供应链应收账款融资信用风险评价指标体系

三 供应链应收账款融资信用风险评价步骤

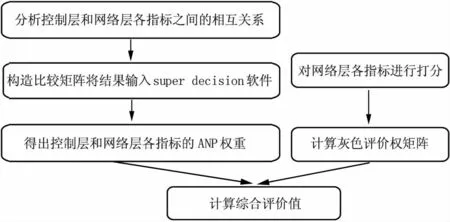

基于商业银行的角度,本文采用ANP法与灰色综合评价法相结合的方式对供应链应收账款融资信用风险进行评价。ANP法在层次分析法的基础上,考虑了各因素之间或相邻层次之间的相互影响,通过“超矩阵”综合分析各指标之间的相互作用和影响,最终得出各指标的混合权重。ANP法将系统中的元素分为两部分:第一部为控制层,包括总目标和决策准则,控制层内的各决策准则被认为是彼此独立的,并且只受决策目标的支配,其权重可以通过传统的AHP 方法来获得;第二部为网络层,其内部元素受控制层支配,是一个相互支配、相互依存的网络结构[16]。灰色综合评价法是利用灰色系统理论和灰色聚类原理,通过建立灰类的白化权函数,对部分信息明确、部分信息不明确的系统进行综合评价的一种方法。它能很好的解决供应链融资应收账款信用风险评价中评价指标量纲不同的问题。

利用ANP法和灰色综合评价法对供应链应收账款信用风险进行评价的具体步骤如图1所示:

图1 供应链应收账款融资信用风险评级步骤

四 模型应用

(一) 确定ANP权重

首先,对控制层和网络层各个指标之间的相互关系进行分析。在供应链应收账款融资信用风险评价体系中,控制层的决策目标为供应链应收账款融资企业信用风险A,网络层由供应链状况、核心企业资质、融资企业资质以及应收账款特征四个元素组成,各元素组内部又包含多个相互影响的指标,各个评价指标中既有定量指标也有定性指标。其中,对供应链状况以及应收账款特征多采用定性指标,对核心企业资质和融资企业资质的评价采用定量指标。各个指标之间存在着相互依存和反馈的关系,比如上下游合作时间会影响到上下游交易频率、违约率、信息共享程度以及核心企业资质和融资企业资质。根据各指标之间的相互依存和反馈关系得出ANP 结构模型,如图2所示。

图2 供应链应收账款融资信用风险评价ANP结构模型

根据ANP法的基本步骤,首先邀请专家(包括银行信贷主任、企业经理)以控制层元素供应链应收账款融资信用风险为准侧,依次分别以(i=1,2,3,4)为次准则,对其他因子做相对于该准则的影响度比较,构造4个比较矩阵,将结果输入super decision软件,得出将4个归一化特征向量组成加权矩阵,即控制层的超矩阵,如表2所示。

表2 控制层超矩阵

然后,再以控制层中的供应链应收账款信用风险为准则,以(i=1,2,3,4)下的元素(i=1,2,…N)为次准则,按照元素组,中的元素对 影响力大小构造比较矩阵,同样将结果输入Super Decision软件,可以得出相对于其他元素的排序向量,把所有网络层元素的相互影响的排序向量组合起来就得到一个在控制准则下的超矩阵,并得出网络层各指标的权重[17],如表3示。

(二)灰色综合评价方法

1.建立评价样本矩阵。设评价专家序号为k,k=1,2…p,即有p位评价专家。组织p位评价专家对受评供应链应收账款融资企业的信用风险评价指标进行评分,根据p位评价专家所填写的评分表,得融资企业供应链应收账款融资信用风险评价样本矩阵:

2.评价灰类及计算。根据供应链应收账款融资的实际情况,构建线性白化权函数,并将其信用风险分为五个等级,X={低,较低,中等,高,较高}, 相应的等级分别赋值为 1,3,5,7,9分. 当风险等级介于两项等级之间时,可以取中间值。根据供应链应收账款融资信用风险评价的需要,确立以下五个评价灰类的白化权函数,如下所示:

rij=(rij1,rij2,…,rijv-1,rijv)

然后在灰色评价权数的基础上,得到网络层指标Bij对于各评价灰类的灰色评价权矩阵Ri:

结合网络层各指标的权重向量Bij,根据Ci=Wij·Ri,可得网络层因素的灰色综合评判集合Ci。为了考虑控制层各指标Bi的综合影响,必须在各类之间进行综合,即构造控制层灰色综合评判集,表示如下:C=(C1C2C3C4)T,结合控制层各指标Bi的权重集W,根据V=W·C,可得控制层的灰色综合评判集为V。

最后根据灰类的划分标准,可以计算出供应链应收账款融资信用风险的综合评价值Z,即:Z=V·XT

根据以上评判模型对某企业的供应链应收账款融资进行综合评判,具体过程如下:

首先,组织5位银行信贷主任对该企业供应链应收账款信用风险各指标进行评分, 5位专家的评价结果,如表4示:

表4 专家评分表

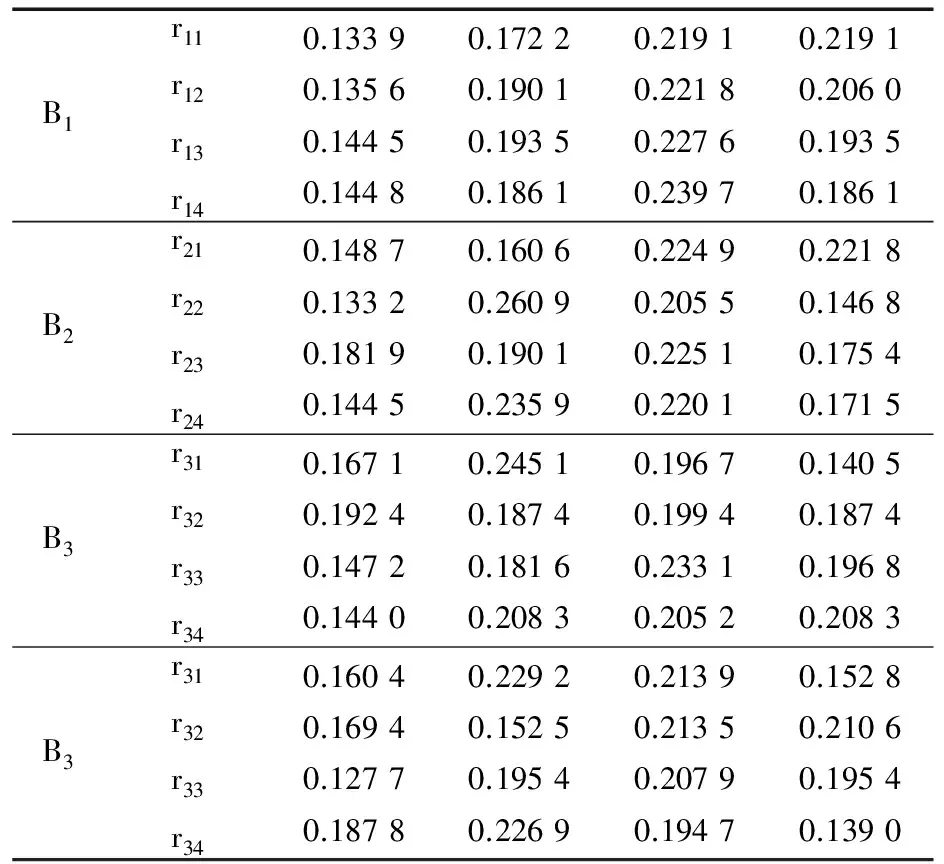

然后,根据灰色综合评价方法的步骤,可以得到如下表所示的权矩阵:

B1r11r12r13r140.13390.13560.14450.14480.17220.19010.19350.18610.21910.22180.22760.23970.21910.20600.19350.1861B2r21r22r23r240.14870.13320.18190.14450.16060.26090.19010.23590.22490.20550.22510.22010.22180.14680.17540.1715B3r31r32r33r340.16710.19240.14720.14400.24510.18740.18160.20830.19670.19940.23310.20520.14050.18740.19680.2083B3r31r32r33r340.16040.16940.12770.18780.22920.15250.19540.22690.21390.21350.20790.19470.15280.21060.19540.1390

最后,综合评价如下:

根据Ci=WI·Ri,计算的得出主因子层灰色综合评判集C,如下表所示:

CC10.05300.07010.08630.07680.0940C20.02340.03110.03320.02740.0356C30.02400.03100.03180.02770.0362C40.02930.03060.03710.03440.0451

V=W·C=(0 .030 8,0.045 8 , 0.053 9,0.047 4, 0.059 6)

最后计算出该企业供应链应收账款信用风险综合评价值 1.310 6。

商业银行在针对该企业进行授信评价时,该企业的信用风险综合评价值为1.310 6,信用风险处在低风险和较低风险之间,且判断该企业属于较低风险的权最大,据此可以判断该企业应收账款融资信用风险水平为较低,可以考虑对该企业进行授信。评价结果也表明在供应链金融条件下,中小企业处在一个较好的供应链环境中,且与供应链中的核心企业拥有良好稳定的合作关系,使得中小企业不再受自身资质限制。研究证明:供应链应收账款融资模式较传统应收账款融资模式在融资模式上有了很大的提升,使自身资质不是很好但有发展潜力并有良好供应链的中小企业获得信贷支持,对于企业盘活应收账款有一定的积极作用。

五 结论

本文将ANP法和灰色综合评价方法结合起来对供应链应收账款信用风险进行评价。采用ANP法进行决策时,主要是通过多个方案之间的相对比较,最后得出最优方案。然而,商业银行对供应链应收账款信用风险进行评价的目的,不仅仅是在各个企业之间进行比较选出可以授信的企业,更重要的是对各个企业的信用风险水平进行量化,明确各个企业处在怎样的风险水平上,因此须将ANP法和灰色评价法结合起来对供应链应收账款信用风险进行评价。

结合灰色综合评价法,不仅能够量化单个企业供应链应收账款信用风险所处的水平,而且还能将各个企业之间的风险水平进行比较,使商业银行在进行风险管理时,能对虽然满足授信要求但风险水平较低的企业进行重点管理。本次研究虽然仅涉及供应链融资模式中的应收账款融资,但在实际应用中可将本指标体系中应收账款的特征替换为不同授信资产的特征来进行分析,从而确立各指标之间的相互依存和反馈关系,对供应链中不同融资模式的信用风险评价具有一定的借鉴意义。

[1] 中国银行业协会.普华永道.2013中国银行家调查报告[J].新金融,2014(2):27-32.

[2] 刘 烨. 下一个战场:供应链的对决[J].新金融,2014(1):175-177.

[3] William Roland Hartley-Urquhart.supply chain financing system and method[J].2000.

[4] James R.Myers,Bethesda.supply chain financing[J].Patent Application Publication,2002.

[5] 范柏乃,朱文斌.中小企业信用风险指标的理论透选与实证分析[J].科研管理,2003(6):83-88 .

[6] 熊 熊,等.供应链金融模式下的信用风险评价[J].南开管理评论,2009(4): 92-98.

[7] 马 佳.供应链金融融资模式分析及风险控制[D].天津大学,2008.

[8] 闫俊宏.供应链金融融资模式及其信用风险管理研究[D].西安:西北工业大学,2007.

[9] 白少布.基于有序 logistic 模型的企业供应链融资风险预警研究[J].经济经纬,2010(6):6-71.

[10] 王 琪.基于决策树的供应链金融模式信用风险评估[J].新金融,2010(4): 38-41.

[12] 卞 宁.中小企业供应链融资模式及其信用风险评价研究[D].武汉理工大学,2008.

[13] 李 宝.基于层次分析法的供应链融资模式下信用风险评价[D].天津大学,2009.

[14] Khaled Soufani.The decision to finance account receivables: the factoring option [J].Managerial and Decision Economics,2002,23(1):21-32.

[15] 深圳发展银行—中欧国际商业学院“供应链金融”课题组.供应链金融—新经济下的新金融[M].上海远东出版社,2009.

[16] Saaty T L.Desion Making with Dependence and Feedback: The Analytic Network Process[M].Pittburgh, RWSPublications,2001:84-136.

[17] 孙宏才,田 平,王莲芬.网络层次分析法与科学决策[M].北京:国防工业出版社,2011:1.

责任编辑:徐 蓓

On Credit Risk Evaluation of Supply Chain Accounts Receivable Financing

LIU Li, SUN Fang

(School of Economics and Finance, Hunan University of Technology, Zhuzhou,Hunan ,412007,China)

Different from the traditional credit evaluation of liquid assets, from the perspective of the whole supply chain, the characteristics of credit risk of supply chain accounts receivable are identified, and the related evaluation indices are established. By ANP which considers the relationship between the indices, the ANP weights are calculated by Super Decision Software. Finally, the credit risk of supply chain accounts receivable are evaluated by the grey comprehensive evaluation method.

accounts receivable financing; credit risk; ANP method; grey comprehensive evaluation

10.3969/j.issn.1674-117X.2015.03.007

2014-11-04

刘 莉(1972- ),女,湖南宁乡人,湖南工业大学教授,博士,研究方向为物流与供应链管理和会计理论与方法;孙 芳(1987- ),女,河南许昌人,湖南工业大学硕士生,研究方向为物流与供应链管理。

F

A

1674-117X(2015)03-0029-05