海尔80%财务人员都不“记账”,他们在干什么?

2015-06-10曹仰锋

文|曹仰锋

海尔的财务管理系统变革了传统的“事后算账”而转型为“事前算赢”,这个转型让财务从后台走向前台,从核算者变为业务的合作伙伴。那么,海尔的财务模式是如何帮助自主经营体事前算赢呢?

战略的“引领者”

财务部门在企业变革和价值分配的重要性不言而喻,因为变革的终极目标就是要使得企业获得卓越的绩效,并且使企业和员工之间实现共赢,当然这一切都离不开财务人员的参与。然而,我的研究发现,许多企业领导者都忽略了财务在变革中的价值和作用,将其故意和管理变革割裂开来,结果导致财务管理系统最终成为组织变革的绊脚石。

2010年,我帮助一家企业设计组织变革方案。为了提高变革方案的执行力,这家企业专门成立了一个变革小组,包含了运营、市场、人力资源管理、生产等部门的负责人,唯独缺失了分管财务的管理人员。当我建议这家公司的董事长应该让财务管理人员深度参与变革时,他似乎不屑一顾,告诉我:“财务人员的工作都在幕后,不需要走到前台,他们也不懂业务。我们变革好了,财务就高兴了。因为企业赚钱了,他们也有钱发给员工了。”

事实上,许多企业的财务管理人员的确不懂业务,他们躲在自己的“安乐窝”里一边享受着美味的咖啡,一边高谈阔论。他们将自己定位为记账员和财富的守护者,一线市场的拼搏和厮杀似乎和他们没有太大的关系,他们对企业的变革也毫无兴趣。

海尔是不同的,她的财务管理人员没有躲在变革的背后,把自己当成变革的“观察家”,而是把自己视为变革的“执行者”和“引领者”。2006年2月,随着海尔人单合一双赢模式的全面启动,其财务系统也开始实施颠覆性变革。曾经担任海尔集团海外本部部长多年的谭丽霞被委以重任,出任海尔集团CFO(首席财务官)。张瑞敏给海尔财务确立的战略定位和使命是“做规划未来的财务”,这就意味着财务制度和系统的创新需要与企业战略和商业模式的整体变革相互匹配。

使命孕育信念、责任和力量,它们是组织变革的基础,正如德鲁克所言:

一个组织,不论是企业、大学、医院,还是童子军的主管,必须认定组织的使命与任务,就是社会最重要的使命与任务,也是一切事物的基础。如果主管没有这种信念的话,组织很快就会丧失信念、自信、自尊与执行能力。

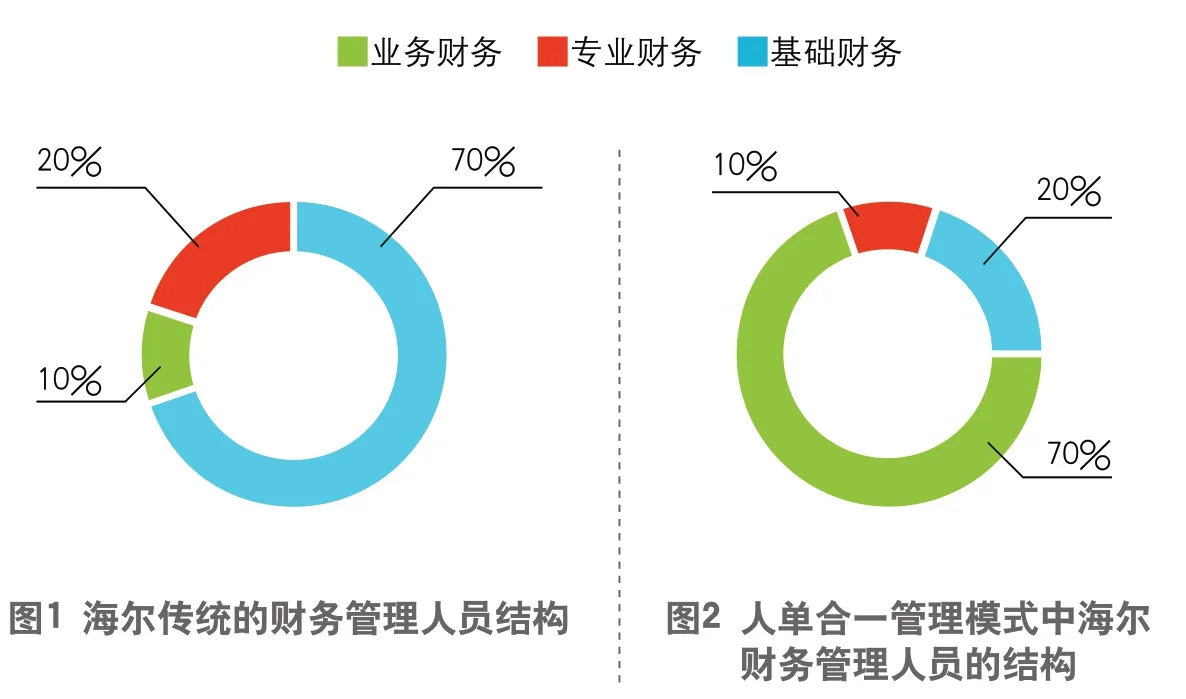

海尔财务的转型首先从人员和结构的转型开始。在没有转型之前,海尔的财务人员基本上包括三类:基础财务、专业财务和业务财务。基础财务主要包括核算、记账等财务最基本的职能,但是,他们是财务管理系统的主力军,人数比例达到整个财务系统的70%左右。

专业财务的职能主要包括资金、预算、并购等,人数比例约为20%;业务财务的职能主要是帮助市场、研发、生产等部门进行决策支持,人数比例约为10%。

这种财务人员的结构和中国许多其他企业的财务没有太大的差异,财务部门的核心角色是会计,其将大量的精力和工作集中在帮助企业“事后算账”上。由于缺乏足够的业务财务人员和洞察市场的能力,一线运营部门不能从财务那里得到更多的业务支持,结果导致海尔的财务部门“是集团内部评比中大家满意度最低的,财务人员工作辛苦、枯燥,但是大家怨声载道”。

为了从单纯的会计角色转变为驱动业务的“决策支持者”和“战略引领者”,海尔将财务整合成为4 个模块:战略财务、业务财务、专业财务以及共享财务,人员结构也发生了很大的变化。战略和业务财务的人员达到了70%左右,专业财务人员为10%,而基础财务人员的人数则下降到20%左右。

变化的不仅仅是财务人员的数量结构,其定位和角色也发生了很大的变化。战略和业务财务成为驱动业务发展和构筑行业领导地位的战略伙伴,专业财务通过建流程、立标准驱动业务并利用税务、预算等专业知识创造价值,而作为高效交易处理的财务共享则实现了“集约型”转变,采购、销售、资产核算、资金支付、费用报销、总账报表等核算流程从原财务组织中剥离出来,实现了海尔财务集中的更集中、分散的更分散运营模式。

财务共享中心还利用互联网技术开发了云工作平台,这使得海尔财务共享中心成为中国交易处理效率最高的财务共享中心。谭丽霞在接受访谈时指出:

共享财务,如今我们都是在互联网上“云中办公”。最早公司有1800 人从事会计工作,现在这部分只有260 人。以前每人每天顶多处理几十份单据,现在平均每人每月处理5500 份订单,44000 张发票……

融入“全流程”经营体

海尔财务管理系统变革的一个关键战略是将其职能融入“全流程的经营体”。海尔的全流程是指“端到端”的流程体系,所谓“端到端”是指从发现顾客需求,到满足顾客价值的闭环流程。海尔将集团视为一个统一的价值流,并在此基础上建立了基于流程和作业的成本控制系统。

首先,海尔的财务管理系统建立了以经营体为索引的损益表,从产品企划、生产制造到销售等全流程的角度展现了每个经营体的损益项。这是一种全流程式的核算体系,它将财务流程和业务流程进行紧密的融合,财务报表中的每一个数据都能被解析,都是源于业务的活动所驱动。

其次,海尔将财务人员融入经营体的具体经营中。

在许多大型的企业集团里,财务管理通常采用派驻制度,即集团将财务人员派驻到不同的业务单位中,负责监管业务单位的财务系统。为了保证财务人员的独立性,派驻人员的管理通常服从于集团财务管理部,并接受集团的监督和考核。业务单位的经营业绩和派驻的财务人员关联度并不大,这类派驻人员常常带有监督的作用。

海尔在财务管理系统中所采取的融入制度和派驻制度完全不同。融入经营体的财务人员会接受集团财务平台的业务支持,但是,其业绩完全由所在的自主经营体来考核。同时,财务人员的收入取决于所服务的自主经营体的绩效。正如一位财务管理人员在接受访谈时所说:

我的绩效指标都和自主经营体息息相关。让经营体成功,我才能够成功。以前的财务预算通常都是由业务部门做完,然后发给我们财务人员审核。如果我们不同意,就会发给他们重做。现在不同了,自主经营体的预算就是我该做的事情。我的收入完全取决于经营体的业绩。事先帮助经营体算赢,就是帮助我算赢。

海尔的财务管理系统变革了传统的“事后算账”而转型为“事前算赢”,这个转型让财务从后台走向前台,从核算者变为业务的合作伙伴。

事实上,财务人员在融入自主经营体之后,已经成为自主经营体中的一员,他所有的利益都和自主经营体的成败紧紧地捆绑在一起。财务人员不仅帮助自主经营体做好预算,做好事前算赢,更需要通过自主经营体的经营数字帮助经营体发现问题,并倒逼相关人员去解决问题。

“财务人员在经营体的职能不能只是显示数据的‘显示器’,还要做发现和识别问题的‘过滤器’,更要做帮助经营体解决问题的‘加速器’。”

各级自主经营体是海尔集团财务平台的“顾客”,他们有权决定由哪一位财务管理人员为他们服务。当某一个自主经营体需要财务人员时,自主经营体就会把需求告知给财务平台。财务系统中通常会有若干个财务人员“竞单”抢入,只有那些三预方案(预算、预案、预酬)做得最好的人员才能最终被自主经营体选中。一位集团财务人员在接受访谈时告诉我:

财务人员干得好不好,并不是我们说了算,而是用户说了算。自主经营体就是我们的用户。有一些员工我觉得还不错,但是不被用户接受,最终还是被淘汰了。也有些员工,我们觉得一般,反而被用户选中了。比如,前段时间,我们财务平台有一个员工参与一个型号自主经营体的竞聘,我觉得他很难竞聘成功,因为他不太了解型号经营体,而他的几个竞争对手实力很强大。但是,最终他却竞聘成功了,因为他做了大量的准备工作,给型号经营体拿出了切实可行的三预方案。

派驻制度则不同,为了保证控制的有效性,集团财务部门直接认命业务单位的财务人员,而业务单位对派驻的财务人员没有任何发言权。表1列举了海尔“融入”制度和“派驻”制度的区别。

表1 融入制度与派驻制度的区别

事前算赢

大多数企业的财务管理是“事后算账”,对企业运营过程中已经发生的成本和费用进行核算。在这种模式下,即使财务将数据核算得非常准确,充其量也只能是将数据完整地记录下来,企业的绩效也不会因此而提高。

海尔的财务管理系统变革了传统的“事后算账”而转型为“事前算赢”,这个转型让财务从后台走向前台,从核算者变为业务的合作伙伴。在一次论坛中,谭丽霞指出:

海尔的财务管理实践关键在于与集团战略、业务等相匹配,通过财务模式、财务流程、财务组织、财务机制的创新,将财务管理从事后算账转变为事前算赢,共同为利益攸关方创造价值。

那么,海尔的财务模式是如何帮助自主经营体事前算赢呢?

第一,事前算赢模式需要财务人员有前瞻性的思维。谭丽霞要求所有财务人员的思维“不是向后看,不是分析已经发生的事实,而应该是洞察下个月,未来13 周,甚至一年”。

尽管每个人都希望自己能够洞察未来,但现实并非如此完美。洞察力不仅仅需要敏锐的直觉,也需要知识和经验。海尔的财务人员并非我们想象的都是清一色的财务和金融专业的高才生,相反,财务人员的专业背景非常多元化。尤其是那些承担专业财务和战略财务的人员,财务只是他们的基本功。向前看,洞察市场并预测潜在的市场机会才是他们真正的功夫。

第二,赢的前提是知己知彼,财务成为向自主经营体提供经营信息的“雷达”,并在财务系统中建立了“三情数据平台”。所谓三情是指我情、行情、对手情,其中“我情”是海尔内部各自主经营体的运营信息;“行情”是行业内的情报信息;“对手情”则是指同行业竞争对手的经营信息。

信息是决策的基础,事前算赢本质上是全面预算管理体系。如果没有对市场行情、竞争对手信息的全面掌握,财务就不可能为自主经营体提供预算数据,更不可能提供预赢的方案。

第三,共享目标。在事前算赢模式中,财务人员不能仅仅为自主经营体提供一些预赢的数据,这只是他们的基础工作。财务人员更重要的工作是和自主经营体一起制订全面的预算方案,并对预算、分析、资源的配置等工作负责。

财务人员和自主经营体在事前算赢模式中属于一个利益共同体,他们共享目标,共赢价值。一位财务管理人员告诉我:

我们和自主经营体之间的关系是一种承诺契约,我们之间的目标是共享的。我对经营体的贡献就是要事前算赢,让经营体的资源得到合理的配置,这是我的承诺。我完不成,这个经营体就可以不用我了,我再去找其他经营体。

第四,构建全面预算文化。仅仅靠财务管理人员不可能建立事前算赢的机制,海尔培养全体员工的预算意识和预算能力,构建全面预算文化。比如,海尔建立的预酬机制,鼓励每个人为了获得一流的薪酬而制订一流的预算方案;以“人”为索引的人单酬表,则记录了每个员工的收入、费用和利润情况。员工通过这个人单酬账户可以看到自己每天的投入、资源占用及最终产出的信息。这些工具背后的逻辑就是让每个人学会进行自我预算,反思自己的目标和方案,并评估所使用的资源是否带来相应的价值。图3 展示了海尔事前算赢机制的四个关键措施。

图3 事前算赢的四个关键措施

事前算赢是对传统财务管理模式最大的突破,它体现了财务管理在组织变革中的战略地位。事前算赢要求财务部门紧盯企业的战略目标,并根据战略目标有效配置企业的资源。同时。财务还需要融入整个企业运营环节,促进战略目标和运营过程的有效衔接,使过程可预测、可监控、可评估,并通过运营活动驱动预算,进而做到不断优化、不断改进,最终促进战略目标的达成,实现价值最大化和可持续发展。■