知识资产与企业绩效:激励和监督机制的不对称性

2015-06-09杨青,王玉

杨 青, 王 玉

(上海财经大学国际工商管理学院,上海 200433)

知识资产与企业绩效:激励和监督机制的不对称性

杨 青, 王 玉

(上海财经大学国际工商管理学院,上海 200433)

本文对知识资产与企业的经济绩效之间的关系及知识资产在不同的治理机制下对企业的经济绩效的影响机制进行理论探讨,利用2007-2013年中国信息技术业上市公司的数据进行实证研究,发现知识资产的增加有利于企业的经济绩效的提高,公司治理中的激励和监督机制具有不对称的调节作用,激励机制强化知识资产与企业的经济绩效之间的正向关系,而过强的监督机制将弱化二者之间的关系。

知识资产;激励机制;监督机制;企业绩效

一、问题的提出

作为企业获取和转化资源、塑造资源差异及构建企业竞争优势的有效来源,技术创新得到了企业界与学术界的广泛关注。知识资产是提高企业技术创新能力的内在基础,其主要凝结于企业知识型和经验型员工中,企业能否有效开发和利用知识资产,形成新的知识和技术,促进创新活动,将决定着企业绩效的高低[1]。然而,创新活动具有投资专用性、创新过程复杂性及未来收益不确定性等特点,这就决定了在任何时候与创新有关的各方不可能设立完全合约来确定各自的责任[2]。当利益相关者之间的信息不对称随着创新活动的增加而增加时,企业的创新决策者就可能做出侵害股东利益的自利行为,从而产生高昂的代理成本。那么,企业如何通过一套制度安排来确定不同参与者的权利和责任,引导决策者有效开发利用知识资产,进而提升创新能力,已成为公司治理机制的要旨所在。

企业层面的公司治理主要包括监督和激励机制,学者们认为这两种机制之间存在替代或互补的关系,不论监督机制还是激励机制都可以降低代理成本、维护股东利益[3][4]。然而,外部董事与管理层之间本身就存在信息不对称的情况,尤其在创新强度较高的企业中,经营者对创新资源的开发和利用过程更是无法被外部董事完全掌握。在此情况下,监督机制还能否有效地配置创新资源、提升企业绩效,已成为亟待研究的现实问题。

本文从提升企业创新资源配置效率的角度出发,结合资源基础观和代理理论,探讨知识资产对企业经济绩效的作用过程,并就不同公司治理机制对创新资源配置效率的不对称性作用机理进行研究,其创新性及贡献主要在于:第一,从提升企业资源配置效率的角度出发,分析公司治理机制对知识资产配置过程的影响效应,拓展对公司治理机制的研究视角,丰富现有公司治理机制的研究成果;第二,发现不同的公司治理机制对创新资源配置效率影响具有不对称性特点,对现有激励与监督机制之间的互补关系作了有益的补充。

二、理论分析与研究假设

(一)知识资产与企业绩效

资源基础观认为,企业获得持续竞争优势在很大程度上取决于其拥有和控制的资源。企业掌握有价值的、稀缺的、难以模仿和不可替代的资源是企业获取和保持卓越绩效的有力保证[5]。知识资产作为企业知识创新的源泉,能提高产品开发和产出的效率,已成为企业创造价值不可或缺的特有资源[6]。

企业的知识资产主要源于组织内部,表现为隐性知识和显性知识两类。知识创造理论认为组织知识创造起源于组织内隐性知识的共享及组织成员间、组织成员与群体间的交流、沟通和互动,知识在组织内部通过社会化、外在化、整合和内化实现知识创造,进而形成知识资产。因此,知识资产的形成具有组织情境依赖性和“根植性”的特点,使知识资产既难以通过市场公开定价获得,又使其他企业的模仿行为面临高成本约束。企业通过知识资产的积累构建天然的模仿与替代壁垒,获得持续的竞争优势[7]。同时,知识资产的持续积累能增强企业对知识的吸收和转化能力,促进企业开发出更有价值的产品和服务[8]。

同样地,作为企业知识资产的外在表现,专利的法律特性也赋予了其异质性、稀缺性和难以模仿性等特征。虽然竞争对手可以通过分析企业的专利信息来进行产品创新,但由于受到知识、能力等方面的限制,其缺乏从专利信息中完全获得未来潜在的创新投资机会的能力。因此,专利一方面保护了发明者的相关权利,另一方面也限制了竞争对手的技术创新水平。基于此,本文提出假设1:知识资产与企业的经济绩效正相关。

(二)公司治理机制的调节作用

尽管企业的知识基础广泛分布于组织内部,但企业的高层管理团队对创新资源的配置、重组和开发起着关键性的作用[9]。首先,具有营销、销售和研发职能背景的高管成员对产品和市场创新更加敏感,对产品设计及市场有更深的理解和把握,因此更注重对创新资源的配置和创新带来的回报[10][11]。其次,良好的领导方式能给员工提供智力激励,鼓励员工不要墨守成规,使员工关注自己的工作并产生浓厚兴趣;关心员工的需求和想法,注重员工的个人发展并鼓励员工表达自己的观点,支持、鼓励员工自由发挥想象力产生新观念和新方法,有效开发员工的知识创新能力[12]。

然而,创新资源配置和开发的过程与收益具有高度的不确定性,由于较高的信息不对称使企业的高管往往为规避创新风险而减少对创新资源的配置与开发,有时甚至做出损害股东利益的自利行为。因此,有效的公司治理机制要既能促使经理有效配置知识资产,又不至于产生过高的代理成本。

1.知识资产与监督机制。知识资产的隐性特点使监督者即使花费大量的成本也难以达到有效监督的效果,甚至会影响管理者的决策质量[13]。此时,过度的监督可能会限制管理者对知识资产的配置权力,从而影响创新绩效。在董事会的结构中,外部董事由于与公司的关联程度低、利益冲突小而成为监督管理者行为的主要来源。但在信息不对称程度较高的情况下,外部董事因无法获得完全信息而降低对管理者创新决策行为监督的有效性。相比较而言,内部董事更了解企业实际情况、所处行业竞争状况,更清楚企业需要采用的竞争战略,更能发现、识别和把握技术创新机会,更能有效配置创新资源。

此外,两职分离被认为是有效监督经理层行为的另一个途径。当CEO兼任董事长职务时,CEO将获得更大的控制权,董事会的独立性受到损害,监控作用进一步削弱。然而,由于技术创新具有较高的风险性,董事和经理层的目标不一致会导致公司在重大决策时产生利益冲突。而两职合一有利于董事会与经理层意见的统一,并赋予经营者更多的权利和创新自主权,加强对企业技术创新活动的人力和物力支持[14]。基于此,本文提出假设2:外部董事的比例、两职分离的监督机制将弱化知识资产与企业的经济绩效之间的关系。

2.知识资产与激励机制。企业技术创新需投入大量的资金,具有较高的不确定性、投资回报周期长等特点,而经营者报酬主要依赖于企业的当前经营绩效,因此缺乏有效激励机制势必会影响经营者进行创新的内在动力。此外,新技术、新产品的开发需经营者和核心员工的大量人力资本投入,他们不断地学习新技能增加了个人投入的成本,但技术创新的内在特征又限制个人将资源与技能投入其中。如果他们能分享由成功创新带来的收益,那将提高其进行技术创新的内在动力。因此,企业可通过授予经营者剩余索取权,有效实现经营者在技术创新中的剩余索取权与其拥有的剩余控制权的两权对应,部分消除技术创新的外部性,实现外部性的内部化,提高知识资产的配置效率[15]。基于此,本文提出假设3:CEO的持股比例、薪酬水平等激励机制将强化知识资产与企业的经济绩效之间的关系。

三、研究设计

(一)研究样本与数据来源

本文以中国2007-2013年在沪深交易所发行A股的信息技术业上市公司为研究对象。剔除被ST和数据缺失较多的样本,最终确定55家信息技术业上市公司共385个样本观测值。本文使用的数据主要来源于CSMAR和WIND数据库、公司年报、国家知识产权局专利检索。为确保数据的准确性,本文通过巨潮资讯网、中国上市公司资讯网等国内专业网站对数据进行核实和印证。

(二)模型设定与变量定义

本文构建如下的回归模型对研究假设进行检验:

Performanceit=α+β1Innovativeit+β2Governanceit+β3Innovationit*Governanceit+β4Controlsit+εit

其中,Performanceit是被解释变量,代表企业经济绩效,采用资产收益率ROA来进行衡量;Innovationit代表知识资产,采用企业每年获得的专利总量(Patent)来衡量,具体包括发明专利、实用新型专利和外观设计专利,在模型中取对数处理;Governanceit代表公司治理机制,采用独立董事比例(Independent)和CEO两职合一(Duality)两个变量来衡量监督机制,独立董事比例用独立董事人数与董事会人数之比来测算,CEO两职合一是虚拟变量,如果CEO兼任董事长,则该值为1,否则为0;采用CEO持股比例(Sharehold)和CEO的年薪(Salary)来衡量激励机制,年薪水平在模型中取对数处理;Controlsit代表控制变量。根据以往研究文献[16][17],我们对以下变量进行控制:(1)企业规模(Size),定义为企业的主营业务收入,在模型中取对数处理;(2)企业上市年限(Age),定义为企业上市的年数;(3)资产负债率(Debt),定义为企业负债总和与企业总资产的比值;(4)企业所有权性质(SO),如果是国有性质,则取值为1,民营则为0。此外,本文设定年度虚拟变量(Year)来控制年度变化趋势对企业绩效的可能影响。

四、检验结果及分析

(一)描述性统计及相关性分析

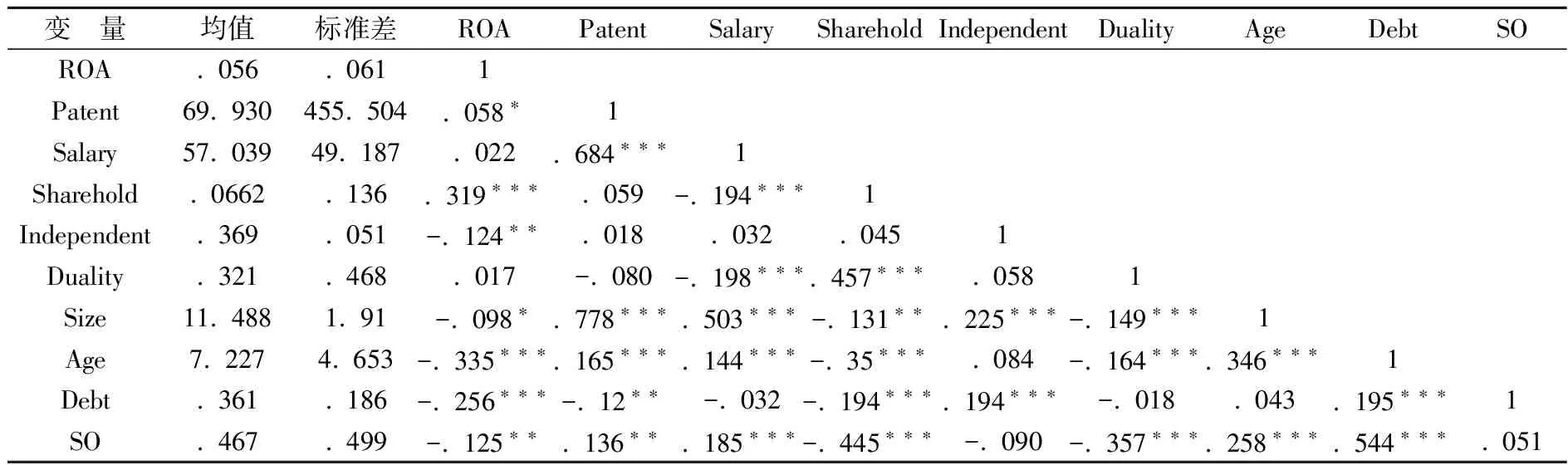

上述定义变量的描述性统计结果及相关性见表1所示。

表1 变量的描述性与相关性

注:“* ”、“** ”和“*** ”分别表示10%、5%和1%的显著性水平。

从表1的结果可以发现,企业知识资产与企业的经济绩效正相关,而公司治理机制与企业的经济绩效之间的关系并不一致,CEO年薪和持股比例与企业的经济绩效正相关,而独立董事比例和两职合一与企业的经济绩效负相关,这符合我们之前提出的理论假设,即公司治理的激励与监督机制在资源配置效率上具有不对称效应。

(二)检验结果与分析

在具体检验前,为避免异常值对检验结果的影响,本文对主要的连续变量在1%的水平上进行了缩尾处理,对所有进入模型的解释变量和控制变量进行方差膨胀因子VIF诊断。此外,考虑到面板数据可能存在的异方差、时序相关和横截面相关等问题,使用通常的面板数据估计方法会低估标准误差,导致模型估计结果有偏。为保证检验结果的有效性和一致性,本文在后续面板数据模型的估计中主要采用Driscoll-Kraay标准误进行估计。

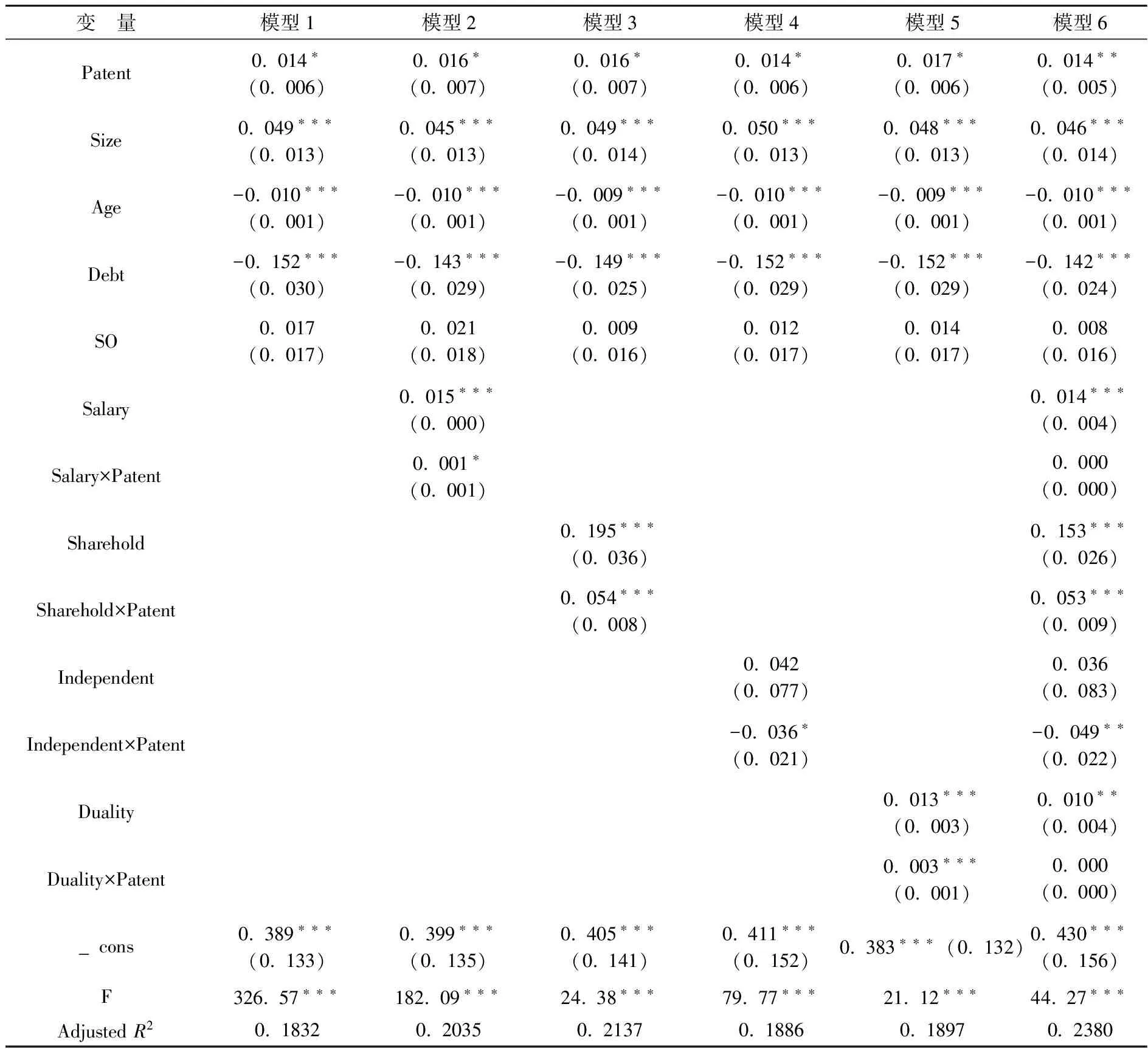

1.主效应的回归结果与讨论。由表2可知,在所有的模型中,企业知识资产对企业经济绩效具有稳定的显著正向作用(p<0.1),假设1得到验证。企业具有越多的知识资产,则获得更多的知识创新的来源,通过提高产品开发和产出的效率对企业经济绩效的提升起促进作用,这与许多学者的研究结果一致。徐欣和唐清泉(2010)及Zhen Deng(1999)认为企业专利是R&D活动的结晶,专利的产出大大降低了R&D活动的不确定性,专利拥有量越多,对企业价值的贡献越大[18][19]。

2.调节效应的回归结果与讨论。表2中的模型2、3显示,公司治理中的激励机制强化知识资产与企业的经济绩效之间的正向作用(p<0.1),表明经理持股能将个人利益与企业的长期价值保持一致,激励经理人员投入更多的人力和物力从事技术创新活动。在模型6中,经理人员的薪酬水平的调节效应并不显著,这可能是由于薪酬过高的经营者本身具有较大的权利[20],因而催生了他们攫取个人私利进而抑制企业的技术创新。模型4、5显示,监督机制弱化知识资产与企业的经济绩效的正向作用(p<0.1),说明在信息不对称程度较高的情况下,过多的监督将降低经营者创新决策的权利,影响创新资源配置的效率。在模型6中,两职合一的监督机制并没有起到调节作用,其原因可能在于两职合一将赋予经营者较高的管理自主权,进而产生损害股东利益的自利行为,减少企业的技术创新活动。

表2 全样本回归分析结果

注:“* ”、“** ”和“*** ”分别表示10%、5%和1%的显著性水平;各模型对年份进行了控制,但结果没有列示。下表同此。

(三)稳健性检验

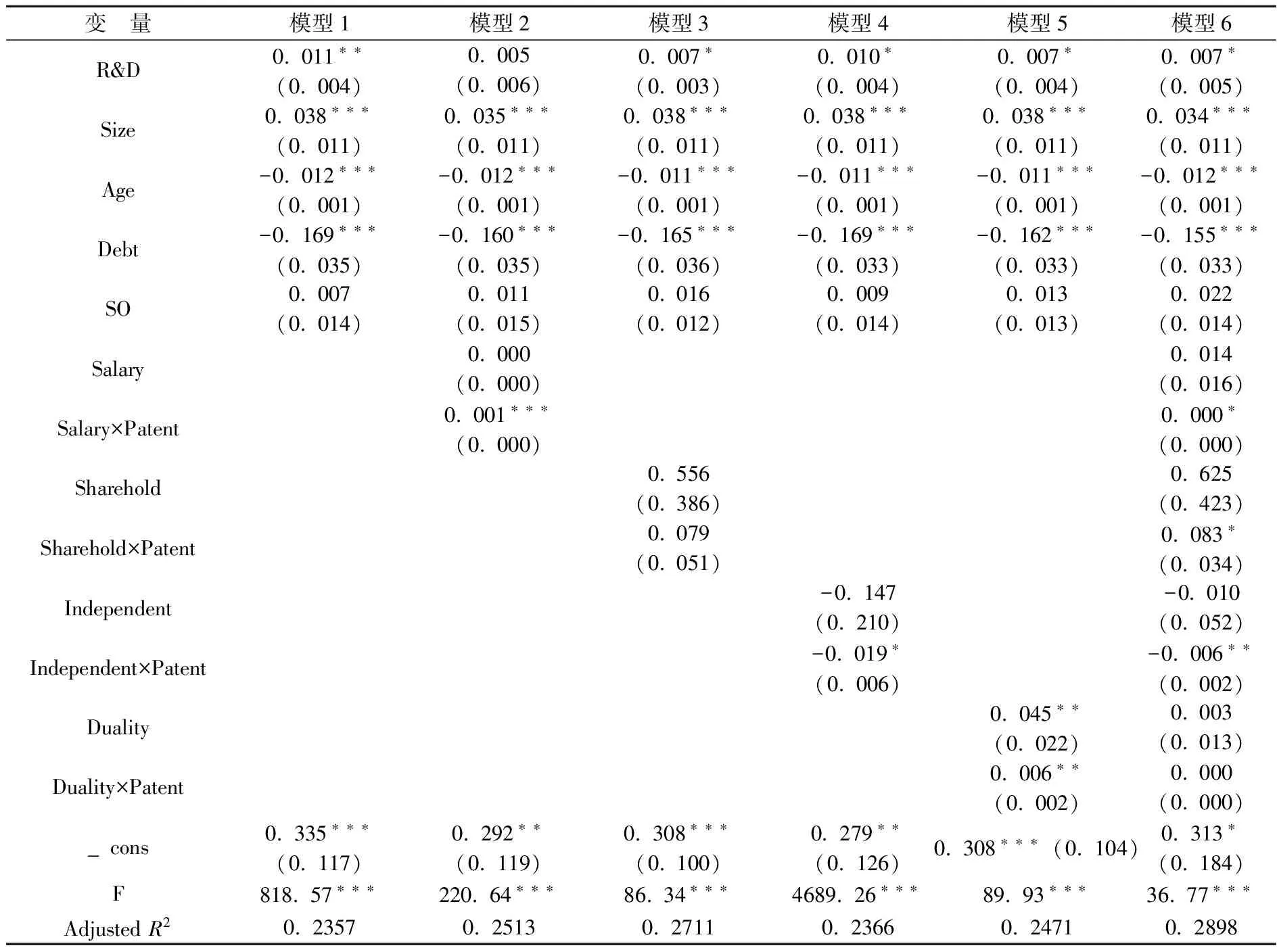

本文以企业的R&D投入作为被解释变量,重新对知识资产、公司治理与企业的经济绩效之间的关系进行稳健性检验(结果如表3所示)。在模型1-6中,除模型2外,知识资产与企业的经济绩效显著正相关(p<0.1)。在模型2、3、6中,经营者年薪对知识资产与企业的经济绩效的正相关性有强化的作用(p<0.1),但经营者持股比例正向调节作用只在模型6中成立。模型4、5、6中检验的是公司治理中的监督机制,我们发现独立董事比例对知识资产与企业的经济绩效的正相关关系有弱化的作用(p<0.1),但两职合一的监督机制仅在模型5中表现出调节效应,模型6中的调节效应并不显著。虽然表3的结果与表2存在部分差异,但总体检验结果基本一致,说明本文模型的稳健性较好。

表3 稳健性检验(以R&D投入作为知识资产指标)

五、研究结论与启示

本文基于资源基础观和代理理论,以2007-2013年中国信息技术业上市公司数据为研究样本,检验知识资产对企业的经济绩效的影响及公司治理机制对知识资产与企业的经济绩效两者关系的调节作用。研究结果表明,作为稀缺性资源的知识资产能提高企业产品开发和产出的效率,对企业的经济绩效具有正向的促进作用;公司治理机制中的激励与监督机制对二者之间的关系调节作用呈现不对称性,对经营者的激励机制能提高其进行技术创新的内在动力,提升其对知识资产的开发力度,进而强化知识资产与企业的经济绩效之间的正向关系,但对经营者的过度监督会弱化二者之间的关系;知识资产的隐性特征增加了股东与管理者之间的信息不对称,外部董事因无法获得完全信息而降低对管理者创新决策行为监督的有效性,进而降低经营者对知识资产的配置效率。

因此,创新程度较高的企业要加大对技术创新活动的投入力度,增加技术创新产出,提升企业的经济绩效;在选择合适的公司治理机制时,应更加注重对创新决策者和参与者的激励作用,降低他们对技术创新活动潜在风险的感知,激发他们有效配置创新资源的内在动力和能力,增强企业的市场竞争优势。

[1] David J.Teece. Capturing value from knowledge assets:The economy,markets for know-how and intangible assets[J].California Management Review,1998,40(3):62-63.

[2] Belloc Filippo. Corporate governance and innovation:A survey[J].Journal of Economic Surveys, 2012,26(5):835-864.

[3] Rediker K.J.,Seth A. Boards of directors and substitution effects of alternative governance mechanisms[J].Strategic Management Journal,1995,16(4):85-99.

[4] Zajac E.J.,Westphal J.D. The costs and benefits of managerial incentives and monitoring in large U.S. corporations: When is more not better?[J].Strategic Management Journal, 1994,15(5):121-142.

[5] Fama E.F.,Jenson M.C. Agency problems and residual claims[J].Journal of Law & Economics, 1983,26(2):327-349.

[6] Barney J.B. Firm resources and sustained competitive advantage[J].Journal of Management, 1991,17(3):99-120.

[7] 蒋翠清,杨善林.知识创新与企业知识资产形成机理研究[J].中国科技论坛,2006,(5):82-86.

[8] Kor Y.Y.,Mahoney J.T. How dynamics, management and governance of resource deployments influence firm-level performance[J].Strategic Management Journal,2005,26(7):489-496.

[9] McGrath R.G.,Tsai M.H.,Venkataraman S.,MacMillan I.C. Innovation, competitive advantage and rent: A model and test[J].Management Science,1996,42(4):389-403.

[10] 马富萍,郭晓川.环境规制对技术创新绩效影响的研究[J].科学学与科学技术管理,2011,(8):87-92.

[11] 谢绚丽,赵胜利.中小企业的董事会结构与战略选择——基于中国企业的实证研究[J].管理世界,2011, (1):101-111.

[12] Amabile T.M.,R.Conti,H.Coon,J.Lazenby and M.Herron. Assessing the work environment for creativity[J].Academy of Management Journal,1996,39(3):1154-1184.

[13] Burkart M.,Gromb D.,Panunzi F. Large shareholders, monitoring and the value of the firm[J]. Quarterly Journal of Economics,1997,112(4):693-728.

[14] 龙勇,吴洋,张合.高新技术企业治理结构与技术创新的关系研究及指标设计[J].软科学,2009,(4):56-60.

[15] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008,(7):91-101.

[16] Tuschke A.,Sanders W.G. Antecedents and consequences of corporate governance reform: The case of Germany[J].Strategic Management Journal,2003,24(5):631-649.

[17] Claessens S.,Djankov S. Ownership concentration and corporate performance in the Czech Republic[J].Journal of Comparative Economics,1999,27(4):498-513.

[18] 徐欣,唐清泉.R&D活动、创新专利对企业价值的影响——来自中国上市公司的研究[J].研究与发展管理,2010,(8):820-29.

[19] Zhen Deng. Science and technology as predictors of stock performance[J].Financial Analysts Journal,1999,5(6):20-32.

[20] Adams R.,Heitor A.,Daniel F. Powerful CEOs and their impact on corporate performance[J]. Review of Financial Studies,2005,18(2):1403-1432.

(责任编辑:化 木)

Knowledge Assets and Economic Performance: The Asymmetric of Incentives and Monitoring Mechanism

YANG Qing, WANG Yu

(School of International Business Administration, Shanghai University of Finance and Economics, Shanghai 200433, China)

Different corporate governance mechanism has an impact on enterprise resource allocation efficiency. This paper discusses the relationship between knowledge assets and economic performance and the influence of knowledge assets on economic performance in different governance mechanisms theoretically and then conducts an empirical analysis based on panel data of Chinese IT listed companies. This paper finds several major results. First, knowledge assets is conducive to the improvement of enterprises’ economic performance. Second, monitoring and incentive governance mechanisms have asymmetric moderating effects on the relationship between innovative knowledge assets and economic performance. Third incentive mechanism will enhance the relationship, while monitoring mechanism will weaken the relationship between the two.

knowledge assets; monitoring mechanisms; incentive mechanisms; economic performance

2015-03-04

上海财经大学研究生创新基金资助项目(CXJJ-2013339);上海远程教育集团科研计划资助项目(JF1514)

杨青(1982-),女,江苏常州人,上海财经大学国际工商管理学院博士生,上海开放大学管理系讲师;王玉(1953-),女,浙江宁波人,上海财经大学国际工商管理学院教授。

F124.3

A

1004-4892(2015)09-0077-07