创新型企业人力资本参与收益分配研究

2015-06-09郭丹杨若邻

郭丹 杨若邻

摘要:考量创新型企业人力资本与物质资本关系发现,在人力资本与物质资本贡献大小无差异时,人力资本承担了主要风险;在二者承担相同风险的情况下,人力资本创造利润的贡献大于物质资本。鉴此,设置环境参数、引入柯布—道格拉斯生产函数衡量人力资本贡献、模糊评估产品市场等人力资本风险;建立人力资本参与创新型企业收益分配模型,确定人力资本在创新型企业收益中的分享数额。

关键词: 人力资本;创新型企业;收益分配

中图分类号:F244文献标识码:A文章编号:1003-7217(2015)03-0119-05

一、引言

创新型企业以持续创新为主要手段和模式促进企业持续发展。创新型企业是中国特色国家创新体系建设的微观基础,人力资本是创新型企业最核心的生产要素。基于人力资本对创新型企业的重要作用,建立和完善人力资本参与收益分配机制,注重对人力资本的激励,对推动创新型企业科技创新和成果转化有重要作用。同时也能促进我国产业结构升级,进一步提升科学技术水平和国际竞争力,实现经济社会可持续发展。

最早系统提出人力资本应该参与收益分配的是人力资本理论的开山鼻祖舒尔茨。对于收益分配中人力资本是如何参与的研究,学者们主要从产权角度展开。Holmstorm(2002)提出“多重代理理论”,从多维产权角度提出不同主体参与企业收益分配的合理性[1]。马广林(2012)通过人力资本股权方式明确人力资本风险担当来强化人力资本参与企业的收益分配,建立了动态产权的收益分配机制[2]。郭丹(2013)为充分保障人力资本参与企业的收益分配的实施与实现,设计了系列人力资本产权激励的保障制度[3]。人力资本与物质资本在企业收益创造中都做出了很大的贡献,其中较物质资本而言,创新型企业中人力资本的稀缺程度和重要性相对较高,人力资本是创新型企业竞争优势的根本支撑和决定因素[4]。创新与风险的不可分割性,物质资本和人力资本所有者在创新型企业的成长中也承担了巨大的风险。因此,对创新型企业收益分配,要从创新型企业发展过程中两种资本所作出的贡献和承担的风险综合考虑。

二、创新型企业人力资本与物质资本关系演变数理分析

(一)基本假设

假设1:人力资本和物质资本被抽象成创新型企业生产经营的生产要素。

假设2:创新型企业中人力资本和物质资本有绝对的凝聚性,或者假设企业只有一个人力资本所有者和一个物质资本所有者。

假设3:拥有剩余索取权是人力资本所有者和物质资本所有者对创新型企业所有权的表现,以收益来衡量。决定人力资本所有者和物质资本所有者报酬的为贡献和风险两个要素。其中,收益为企业的剩余价值,是扣除了补偿人力资本和物质资本消耗后所剩下的价值。贡献表示人力资本或物质资本对企业收益获得的付出,贡献和风险可以相互替代。在创新型企业运行中,贡献和风险的关系形成一条无差异曲线。

(二)数理分析

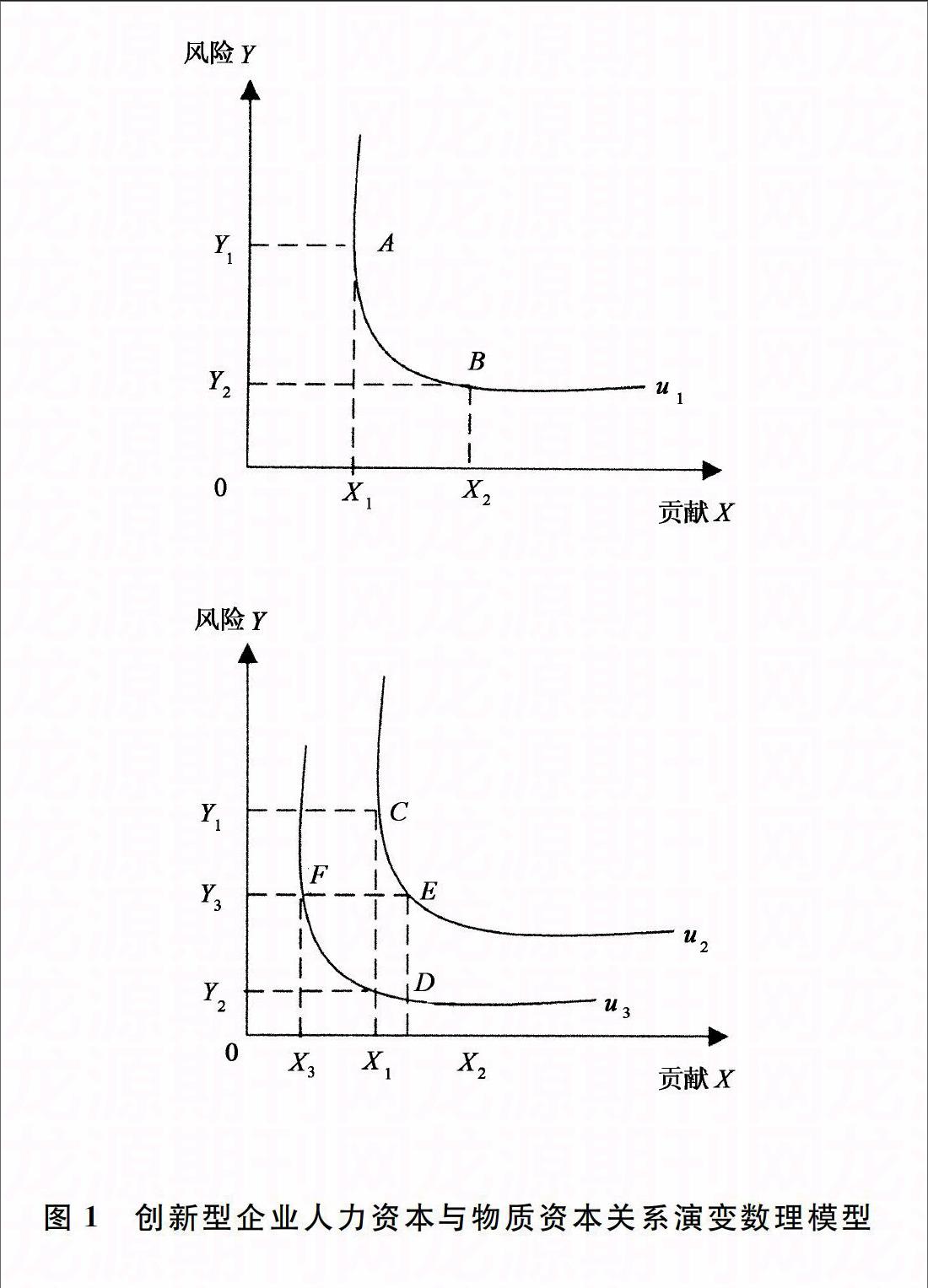

以贡献和风险分别为坐标轴构建如图1所示的企业人力资本与物质资本关系演变数理模型。

图1创新型企业人力资本与物质资本关系演变数理模型

如图1(上),u1为无差异报酬曲线,曲线上任意一点P(Xp,Yp),Xp表示生产要素对企业的贡献,Yp表示其承担的风险。A、B两点都处于无差异曲线u1上,表明两点上获得一样的收益,人力资本和物质资本所有者双方平均分配企业的剩余价值。对于该种情况,可以这样理解:技术是创新型企业最宝贵的生产要素,技术型人力资本获得企业股份(收益)也是必然;同样,风险投资基金(物质资本)以其低贡献高风险获得创新型企业股份,而从中获得高收益。

如图1(下),C点表示人力资本,D点表示物质资本。此时,C点在无差异收益曲线u2上,D点则在无差异收益曲线u3上,C点的收益高于D点的收益,即人力资本与物质资本共同分享创新型企业的剩余价值时,人力资本比物质资本获得的剩余价值量相对较多。也就是说,即使人力资本的贡献与物质资本相同,但由于风险不同导致两者不同的剩余价值分配量。对于该种情况,可以这样理解,创新型企业人力资本和物质资本对企业的发展都非常重要,在两种资本同样重要的情况下,虽然人力资本风险承受能力要远远弱于物质资本,但由于人力资本掌握了创新型企业的核心技术,使得创新型企业对人力资本有较高程度的依赖。同时人力资本在创新型企业中的专用性和团队化日益提高,一旦退出企业或企业经营失败,将大大降低其价值,创新型企业的风险也相对较大。因此在人力资本与物质资本贡献大小无差异的情况下,由于人力资本承担了主要风险,这就造成了创新型企业在进行剩余价值分配时,人力资本获得较多的剩余价值。

同样,图1(下)中,E点表示人力资本,F点表示物质资本。此时,E点在无差异曲线u2上,F点则在无差异收益曲线u3上,E点的收益高于F点的收益,即创新型企业剩余价值为人力资本与物质资本共同分享时,人力资本比物质资本获得相对较多的剩余价值量。也就是说,即使人力资本与物质资本所承担的风险相同,但由于二者所做的贡献不同导致两者不同的剩余价值分配量。对于该种情况,可以这样理解,人力资本与物质资本在创新型企业中都承担着较大的风险,在二者承担同等风险的情况下,由于创新型企业是以新技术、新发明、新产品形成自身的竞争优势,掌握核心资源和核心技术的人力资本更能够创造比物质资本多的利润。因此,在人力资本与物质资本承担同等风险的情况下,由于人力资本创造利润的贡献大于物质资本的贡献,导致创新型企业在进行剩余价值分配时,人力资本获得较多的剩余价值。

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)郭丹,杨若邻:创新型企业人力资本参与收益分配研究

三、创新型企业人力资本参与收益分配模型构建

人力资本与物质资本的特别合约构建了创新型企业,风险和贡献大小的不同是人力资本与物质资本分享收益的重要依据[5]。创新型企业人力资本参与收益分配具体数额的确定,应包括两个层次,一是人力资本与物质资本中贡献因素和风险因素创造收益的大小;二是人力资本与物质资本按照贡献和风险分别获取收益的比例。

(一)基于贡献和风险的人力资本参与收益分配模型

人力资本与物质资本共同作用产生了创新型企业收益,且人力资本与物质资本有着质的不同,因而在无额定人力资本与物质资本分享收益比例之前,首先要从两者分享的依据——贡献和风险入手,构建创新型人力资本收益分享模型。

为了简单起见,假设创新型企业人力资本和物质资本只存在一种贡献和面临一种风险。创新型企业在收益总量既定的情况下,贡献因素所引发的收益和风险因素所导致的收益两者之间形成了此消彼长的关系。把创新型企业收益分成了两个部分,其中a部分代表企业收益中贡献因素所引致的内容,b部分代表风险因素所引致的收益。用公式表示为:

k=aa+b k∈[0,1](1)

k为环境参数,与人力资本所处的生产、市场条件有关,其取值范围介于0到1之间。当k趋于0时,表示创新型企业经营环境恶化、竞争激励,企业面临的风险较大,要达到利润的增长,更需要人力资本的艰苦努力,此时,创新型企业需要加大对人力资本的激励力度,拿出更多的收益进行分享,最大限度地激发全部人力资本付出所有力量。当k趋于1时,表示创新型企业经营环境较好,即使对人力资本激励付出的代价相对较少,也能实现企业收益增长,此时只要拿出小部分剩余在企业内部进行分享,就能达到激励目标。

(二)基于贡献的人力资本收益分享的比例安排

在创新型企业收益既定时可以按照人力资本所有者与物质资本所有者各自对企业收益形成的贡献大小来分割企业收益,解决这个问题的关键在于确定人力资本与物质资本在创新型企业获取收益过程中的贡献比例。其基本思路如下:

设R为人力资本所分享创新型企业收益,C为人力资本对创新型企业产生贡献率,W为物质资本价值量,H为人力资本价值量,K为创新型企业收益率,则存在关系有:

R=C×K×(W+H) (2)

设i为人力资本贡献率,r为物质资本贡献率,则存在关系:

i=RH=C×K+W+HH (3)

r=KW+H-RW (4)

人力资本与物质资本的贡献率并不相同这是因为二者属于非同质的两类资本,一个变化的倍数关系可认为在二者间存在着,设人力资本贡献率为物质资本贡献率的T(T>0),则r=T×i,其中T是一个变化的倍数KW+H-RW=T×C×K×W+HH ,化简得:

C=T×HW+T×H (5)

即人力资本可分享创新型企业贡献因素引致收益的比例为T×H/(W+T×H) 。

公式(2)~(5)揭示了创新型企业收益在人力资本和物质资本贡献率既定情况下的分享情况。但在绝大多数情况下,人力资本贡献率i和物质资本贡献率r不是已知的,需要运用数学的方法对其加以计算。在这里,可通过将总量生产函数中生产要素的总量贡献方法运用于微观企业来进行估算。

引入柯布—道格拉斯总量生产函数,人力资本和物质资本要素共同构成创新型企业收益的贡献要素,引用相关数据进行分析,可以计算出创新型企业人力资本和物质资本的贡献率。其表达式为:

Q=ALαKβ (6)

其中,Q表示效益或产出,L表示人力资本的投入,K表示物质资本的投入,A表示技术进步参数,α表示人力资本投入的效益参数,β表示物质资本投入的效益参数。

由于边际产出即为效益或产出对资本的偏导数,而这些边际产出乘以相应的生产要素量,即可得到资本的总产出。所以,创新型企业人力资本的贡献率为:

i=L×MPLL×MPL+K×MPK=αα+β (7)

创新型企业非人力资本的贡献率为

r=K×MPKL×MPL+K×MPK=βα+β (8)

简化柯布—道格拉斯生产函数,对等式两边取对数,再令Q′=lnQ、A′=lnA、L′=lnL、K′=lnK。假设短期内创新型企业规模稳定,技术水平参数A′保持不变,即短期内可忽略常量的影响,对其不予考虑。得到公式:

Q=αL+βK (9)

其中,Q表示效益或产出的对数值,L表示当期人力资本投入的对数值,K表示当期物质资本投入的对数值。

很明显,公式(9)反映了人力资本投入增长和物质资本投入增长与创新型企业新增产出之间的关系。其中,α为人力资本投入增长对产出贡献的作用力,β为物质资本投入增长对产出贡献的作用力。α数值越大,表示人力资本的贡献越大,分享企业收益的份额越多;反之,β越大,表示物质资本的贡献越大,相应的,人力资本分享的收益也就越少。

(三)基于风险的人力资本收益分享的比例安排

创新型企业的本质特征在于持续创新,但创新型企业在持续创新过程中人力资本与物质资本都面临着很大的风险。对人力资本而言,创新型主要承担着以下三个方面的风险:第一,产品市场风险。创新型企业产品更新换代的快捷性,使人力资本所有者作为产品创造的主导者,时刻面对着变幻莫测的外部市场行为,此时人力资本所有者行为反应的敏感性和及时性决定着创新型企业的兴衰[6]。人力资本所有者面对激烈的市场竞争必须努力承担这种风险,同时也应得到与承担这种风险相对应的回报。第二,人才市场风险。市场对各种类型的人力资本进行优化配置,这本身就意味着市场的考验。同时,产品升级换代快,现代技术发明和高新技术成果的使用,由于市场的存在,使创新型企业各种人力资本特别是技术型人力资本时刻承受着被淘汰的压力。第三,企业内部风险。在创新型企业内部,技术型人力资本承担着为企业生产活动提供强有力的技术指导、强化产品研发的责任;管理型人力资本承担着确保本部门及相关部门高效运行、取得良好业绩的责任;企业日常生产活动正常进行的责任则由支援型人力资本承担,这些责任都意味着风险。在实践中,若责任没有完成好,未能通过考核,则会使自身利益受损。

物质资本也同样承担着一部分风险,概括起来主要包括以下三个方面:第一,金融市场风险。在我国,由于金融市场尚处于初始阶段,各项规章制度的建设还不够完善,金融市场的操作也还不规范,很大程度上金融市场的兴衰往往不能反映创新型企业的真实业绩。在目前这种不太健全的金融市场中,即使某些企业金融业绩尚佳,仍有可能出现实际业绩不佳的现象。第二,企业经营不善。在企业经营管理的实际中,物质资本由人力资本所有者经营,人力资本所有者在创新型企业中有很强的主观能动性,能够支配企业包括物质资本在内的各种资源。这种情形下,人力资本的技术创新能力与管理水平的高低直接影响着创新型企业的盈利情况并进一步影响着物质资本所有者的利益。第三,代理风险。人力资本所有者具有较高的知识涵养和较强的成就动机,他们作为“理性经济人”,有追求自身利益最大化的动机。若创新型企业没有形成有效的制度设计,可能会出现人力资本所有者侵犯物质资本所有者的代理风险现象。

由于人力资本与物质资本身处于多种多样风险之中,而风险本身又具有不确定性,这种不确定性可以认为是一种模糊现象。创新型企业根据风险和贡献的大小确定收益的分配,可以借助数学上的模糊综合评价法对相关风险进行评价,以此作为人力资本获取收益分配的依据。首先,由专家组成评价小组,引入相关因素集合与评价集合U。将前面所述风险因素评定等级分为“很大、较大、一般、较小、很小”五个等级,设为集合V。通过评价小组成员的经验和讨论确定创新型企业人力资本面临风险的权向量Ai=(A1,A2,A3),创新型企业产业物质资本面临风险的权向量Bi=(B1,B2,B3)。其次,依据已经确定的评价尺度,分别模糊评定创新型企业人力资本和物质资本承担的风险,构造人力资本风险矩阵Ti和物质资本风险矩阵Pi,计算模糊综合评定向量。已知Ti和Pi以及权向量Ai和Bi,模糊综合评定向量的计算为:

Si=Ai×Ti i=1,2,3 (10)

Wi=Bi×Pi i=1,2,3 (11)

最后,分别计算出创新型企业人力资本所面临的风险评估值X=Si×D和物质资本所面临的风险评价值Y=Wi×D,两者的比例X∶Y即为人力资本与物质资本应分享的基于风险收益的比例。所以,人力资本分享创新型企业风险因素引致收益为XX+Y。

四、结论

人力资本是创新型企业最核心的生产要素,在企业收益创造中做出了很大的贡献。创新与风险不可分割,人力资本在创新型企业成长中也承担了巨大风险。贡献和风险成为创新型企业人力资本参与收益分配模型构建的要素项。根据创新型企业人力资本与物质资本关系演变数理分析发现,在人力资本和物质资本贡献大小无差异的情况下,人力资本承担了主要风险,人力资本获得较多剩余;在人力资本与物质资本承担同等风险的情况下,人力资本创造利润的贡献大于物质资本,人力资本也获得较多剩余。以此为依据设置环境参数,构建人力资本参与创新型企业收益分配模型,确定贡献和风险所引致的剩余利润比例。然后,引用柯布——道格拉斯生产函数,衡量基于贡献的人力资本收益分享;使用模糊综合法评定产品市场、人才市场和企业内部等人力资本风险,得到创新型企业人力资本风险因素的收益所得。最后,将给予贡献和基于风险的人力资本参与创新型企业收益简单加总即可获知人力资本参与创新型企业收益分配的情况。

参考文献:

[1]Holmstrom B. Moral hazard in teams [J]. The Bell Journal of Economics, 2002,13(2):87-135.

[2]马广林,王康,杨杨. 动态人力资本产权激励机制研究[J].中国海洋大学学报,2012,(3):53-58.

[3]郭丹.论高新技术企业人力资本产权激励保障制度构建[J].中央财经大学学报,2013,(2):91-96.

[4]杨晓丹.智力资本对企业价值贡献的有效性研究[J].财经理论与实践,2014,(1):91-95.

[5]Dimitris Manolopoulos.What motivates R&D professionals?evidence from decentralized laboratories in Greece [J]. The Inlematitinal Joumal of Human Resource Management, 2006,(4):125-152.

[6]Jean Narie Viaene Itzhak Zileha. Human capital investment and economic growth in nigeria: the role of education and health [J]. Manager Journal, 2012,(1):257-282.

(责任编辑:钟 瑶)