媒体监督与会计稳健性来自中国证券市场的经验证据

2015-06-09周兰耀友福

周兰 耀友福

摘要:以新闻传播学的“议程设置”理论和新闻心理学的“图式”理论为基础,从媒体报道和媒介环境发展层面考察媒体监督对会计稳健性的影响。结果发现,随着媒体对上市公司的正面报道越多,其会计稳健性会降低,但稳健性的降低并不显著;而媒体对上市公司的负面报道水平及媒介环境发展程度与会计稳健性均呈正相关。

关键词: 媒体监督;会计稳健性;议程设置理论;图式理论

中图分类号:F231.6文献标识码:A文章编号:1003-7217(2015)03-0060-06

一、引言

信息化浪潮的21世纪,媒体力量的崛起,其得益于报纸、网络、新媒体等媒体产业的发展,在资本市场中起到一把“双刃剑”之功用,通过对特定议题“议程设置”的显著程度(重要性),能影响受众心理对其议题的认知框架及行为意识[1,2];并在改善及扩大公共信息的传播、提高信息透明度、约束企业行为等方面起到很好的中介作用[3]。近年来,媒体监督在公司治理中的作用得到国内外学者的广泛证实[4,5]。

会计信息质量一直是会计学术界及实务界关注的热点问题。而作为会计信息质量特征之一的会计稳健性,中世纪以来就持续影响会计理论与实践[6]。它要求企业交易或事项在会计确认、计量及报告时,采取稳健的原则,即不高估资产,不低估负债;其可以有效缓解公司会计信息的不对称性,降低套利交易成本,以保护投资者的相关利益[7]。Basu认为会计稳健性是会计师对会计报告“好消息”的确认要严于“坏消息”的确认,并要求报告会计盈余对“坏消息”的确认比“好消息”的确认更及时[6]。作为公司治理机制之一的会计稳健性[8],Watts认为契约 、税收、诉讼及监管是影响会计稳健性的四大重要因素[7]。而媒体在发挥其“议程设置者”的监督角色时,其对公司会计信息的稳健性会产生什么影响;此外,媒体监督行为不仅体现于其报道方面(尤为负面报道),还与其宏观发展环境密切相关[9,10];以及媒介环境发展程度对会计稳健性水平是否有积极的作用等等问题,目前少有文献研究问及。为此,本文以新闻传播学的“议程设置”理论和新闻心理学的“图式”理论为基础,基于Basu(1997)模型度量盈余稳健的“及时性”与“持久性”[6],以网络报道(正面、负面)作为媒体监督的“点”,媒介环境发展程度作为媒体监督的“面”,即从 “点”与“面”视角考察媒体监督与会计稳健性的关系,以拓展会计稳健性外部影响机制的研究范围及新闻媒体在资本市场中的治理作用。

二、理论分析与研究假设

(一)媒体报道与会计稳健性

新闻传播学的“议程设置”理论认为,新闻媒体在某一时期内对某个特定问题和事件突出报道后会引起公众的关注和重视,从而使得该问题和事件成为社会舆论的中心问题;而且,受媒介议程影响的受众成员会按照媒介对此问题的重视程度调整自己对问题重要性的看法及决策行为[1,2]。该理论得到新闻传播研究者们的广泛证实和认同,并认为公众对特定问题和事件的认知及判断与媒体报道之间存在着高度的相关性[11]。近年来,“议程设置”理论被运用到企业的实务研究领域中。Wartick认为媒体曝光企业负面信息会改变受众对企业声誉的认知[12]。Carroll等提出了媒体对企业的关注度与公众关注度具有正相关关系;同时指出对于一些较为隐性的议题及鲜为人知的信息,媒体的“议程设置”尤为重要[11]。进一步表现为作为信息中介的媒体通过声誉机制具有改善公司治理的作用[4];而Lara等[13]认为,上市公司治理越完善,其会计稳健性越好。因此,媒体监督作用可能表现出一种传染的治理效应。

新闻媒体作为市场信息的供给者和市场主体的监督者之一,其意见表达会影响受众主体的行为判断,并使其判断行为表现出一种从众性[2]。公司的管理层、会计师等作为媒体的市场受众主体之一,其对“好消息”或“坏消息”的确认会受到媒体议程设置的影响,可能表现出一定程度的“从众效应”。新闻心理学的“图式”理论认为①,大众媒介对其受众的新闻认知过程涉及“同化”和“顺应”两个方面的作用机制。媒体议程过程中,“同化”是指受众把新的新闻信息融于原有图式一致的认知结构框架中;“顺应”则是受众将新的新闻信息改造原有图式不一致的认知结构,构建新的认知图式[14,15]。当新闻媒体正面报道上市公司时,其加深了管理层、会计师、债权人等对公司的正面认知框架,并在媒介意见环境中潜移默化的达成“好消息”的共识,“同化”发挥了作用,且认为其所在上市公司的业绩等可观,对公司未来的发展充满信心,因而其谨慎性可能有所懈怠,降低了对会计信息稳健性的需求。Anwer等、孙光国等研究发现,公司管理层过度自信心理会降低其会计稳健性水平[16,17]。对于负面报道:则说明公司在盈利能力等方面出现了问题,会影响上市公司及其管理层的声誉[4],而公司的声誉较差时,其相关债权人为了自身利益,更倾向于提高其债务契约对会计稳健性的需求[18];也容易使公司面临潜在的诉讼风险[19],而诉讼是影响会计稳健性一大动因[7],祝继高从银行起诉角度,发现被起诉的公司会计政策更加稳健[20];也容易引起外部审计师更加关注,使其发表非标意见的可能性更大[21];最终使得公司管理层、会计师等在媒体议程设置的潜移默化影响中改变了其所在公司的看法及其行为,“顺应”发挥了作用,并调整原有认知策略,采取更为稳健的会计政策,及时确认损失等“坏消息”,内外部相互作用下使得公司会计信息的稳健性有所提高。因此,我们提出:

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)周兰,耀友福:媒体监督与会计稳健性来自中国证券市场的经验证据

假设1:上市公司受到媒体的正面报道越多,其会计稳健性会降低。

假设2:上市公司受到媒体的负面报道越多,其会计稳健性越高。

(二)媒介环境发展程度与会计稳健性

从媒介环境发展程度看,媒体监督功能的发挥不仅取决于其自身发展程度,还与整个媒介经营环境的竞争程度相关[22]。媒介环境是由社会中各种媒介营造的一种社会信息情景,这种情景是传播者、受众及其他相关利益者等诸多力量相互作用的结果[14]。媒介环境发展越好的地区,一方面,媒体报道的信息源较好,媒体对特定事件追踪报道的力度更强,从而使其报道更深入,信息透明度更高,媒介议程设置的受众更广,形成声誉机制及舆论监督的力度更强,并培养受众对特定议题的认知与共识更加深刻和信赖,因而对其受众所涉及的“同化”或“顺应”效应更加明显;另一方面,从传媒经济学视角看,各大媒体为了赢得生存和发展而相互竞争,并获取第一手稀缺的信息资源,激发了媒体记者努力调查取证以获得更多新闻信息,从而为相关利益者提供多渠道的信息来源,利于其做出准确的决策。公司在发展中,良好的媒介信息环境也为其经营上的问题提供了决策有用的信息资源,使其会计信息的稳健性更强。贺建刚等认为中国的不同媒介监督环境对大股东控制权具有不同的市场治理效应[22];对具有政治关联的高管行为也有不同的治理作用[23]。与此同时,媒介环境发展程度与其所在地区具有相适应的经济发展水平[24];朱松等认为上市公司所在地区经济发展水平越好,其财务报告的稳健性越强[25]。据此,我们提出:

假设3:媒介环境发展程度与会计稳健性水平呈正相关。

三、研究设计

(一)样本选取和数据来源

本文以2008~2012年中国沪、深A股上市公司为研究对象,样本财务数据主要来自CSMAR数据库,其中媒体报道数据通过“百度新闻搜索引擎”手工收集整理,媒介环境发展程度数据来自喻国明(2012)编制的《中国传媒发展指数报告》[24]。同时,进行如下处理:(1)剔除金融、保险类上市公司;(2)剔除期间被PT、ST及数据不全的上市公司;(3)为降低极端异常值的影响,本文对除了媒体监督以外的所有连续变量上下两端1%之间的数据进行Winsorized缩尾处理,最终得到6115个样本观测值。模型统计检验采用Stata12.0软件完成。

(二)主要变量描述

1.会计稳健性。对于会计稳健性度量方法的可靠性,据张兆国等研究[26],我们以盈余—股票报酬计量法来衡量[6]。Basu(1997)提出了盈余—股票报酬计量法的反回归方程[6],其模型如下:

EPSi,t/Pi,t-1=α0+α1DRi,t+α2Ri,t+

α3DRi,t×Ri,t+εi,t(1)

其中,EPSi,t为公司i在第t年的每股收益;Pi,t-1为公司i在第t年期初的股票价格,定义为每年4月份最后一个交易日的股票收盘价[27];Ri,t为公司i在t年度累计股票回报率,Ri,t=(Pi,t-Pi,t-1)/Pi,t-1;DRi,t为虚拟变量,当Ri,t<0时,DRi,t=1,反之,DRi,t=0。在式(1)中,α2表示公司对“好消息”的会计盈余反应及时程度,α2+α3表示公司对“坏消息”的会计盈余反应及时程度,那么α3就为公司对 “坏消息”比“好消息”反应及时性程度的差量,当α3显著为正时,表明会计盈余对“坏消息”反应更及时,也即会计稳健性越高。

2.媒体监督。从媒体报道和媒介环境发展程度这两个“点”、“面”角度来衡量媒体监督程度。

(1)媒体报道。关于媒体报道的监督程度,目前大部分文献常用的数据来自报刊[4,5],但如今互联网时代的潮流中,报刊新闻报道的广度、深度及其时效性不及网络报道。在此,我们在借鉴罗进辉研究的基础上[28],通过权威中文新闻搜索引擎“百度新闻”(http://news.baidu.com)手工收集整理媒体报道上市公司的年度数据②,并进一步区分正面报道和负面报道。本文区分网络媒体正、负面报道的步骤:第一,借鉴李培功等[5]研究,并参考中国证监会关于《行政处罚决定书》中对上市公司违规行为的明确规定,选取以下最优关键词作为媒体负面报道依据,主要包括“违法、违规、操纵、欺诈、虚增、虚列、贪污、行贿、逮捕、拘留、大股东占用资金、隐瞒重大事项、推迟披露、偷税、漏税、误导性陈述、涉嫌内幕交易、造假、利润下滑和剧降、亏损、双规、双开、暴跌、退市、整改、破产”负面词汇。第二,为使媒体报道数据精确且有针对性,我们对样本中每家上市公司的曾用名、全称及简称进行年度“新闻标题”搜索并逐条阅读其相关新闻条目及其内容;并还参考李培功等[5]收集报刊报道数据的方法,数据收集过程中过滤了上市公司公告、分析师预测与建议及一条新闻中涉及多家上市公司的报道。第三,经过以上方法整理负面报道数据后,其剩下的相关新闻条目和内容中不含负面关键词的为年度媒体正面报道数据。媒体报道数据的处理,借鉴Dyck 等研究[4],以“1+媒体正或负面报道次数”的自然对数作为媒体监督程度的一个衡量指标。此外,为了减少人工收集网络报道数据单一可能存在的主观性问题,还手工同期收集了样本观测值来自《中国重要报纸数据库》的报刊媒体报道(正面、负面)数据进行稳健性测试。

(2)媒介环境发展程度。参考贺建刚等[22]、吴超鹏等[23]研究,借助喻国明(2012)编制的“中国传媒发展指数”来衡量[24]。我们按照公司所在省份对应的“传媒发展指数”的中位数分为两个子样本,即高媒介环境发展程度地区和低媒介环境发展程度地区,分别赋值为1和0,记为MI。

(三)模型设定

为检验假设1、假设2、假设3,借鉴Krishnan[29]、刘峰等 [27]研究,在Basu模型中加入媒体监督变量,构建模型分别如下:

EPSi,t/Pi,t-1=α0+α1DRi,t+α2Ri,t+

α3DRi,t×Ri,t+α4LnMedia1i,t+α5DRi,t×

LnMedia1i,t+α6Ri,t×LnMedia1i,t+α7DRi,t×Ri,t×

LnMedia1i,t+YearDummy+Ind_Dummy+εi,t(2)

EPSi,t/Pi,t-1=α0+α1DRi,t+α2Ri,t+

α3DRi,t×Ri,t+α4LnMedia2i,t+α5DRi,t×

LnMedia2i,t+α6Ri,t×LnMedia2i,t+α7DRi,t×Ri,t×

LnMedia2i,t+YearDummy+Ind_Dummy+εi,t(3)

EPSi,t/Pi,t-1=α0+α1DRi,t+α2Ri,t+

α3DRi,t×Ri,t+α4MIi,t+α5DRi,t×MIi,t+

α6Ri,t×MIi,t+α7DRi,t×Ri,t×MIi,t+

YearDummy+Ind_Dummy+εi,t (4)

上述模型中,α7是重点考察的系数,即若α7显著为正,表明媒体监督能够提高会计稳健性。 LnMedia1(媒体正面报道)为Ln(1+上市公司被网络媒体正面报道次数);LnMedia2(媒体负面报道)为Ln(1+上市公司被网络媒体负面报道次数);MI(媒介环境发展程度)据上市公司所在对应省份的“中国传媒发展指数”[24]的中位数划分,公司所在媒介环境发展程度较高地区为1,反之为0。此外,模型中还控制了年度虚拟变量(YearDummy)和行业虚拟变量(Ind_Dummy)。

四、实证检验与其结果分析

(一)描述性统计分析

表1为主要变量描述性统计结果。其中媒体对上市公司的正面报道均值为2.569,负面报道的均值为0.561,表明我国上市公司发展的好事态占绝大部分;EPS/P的均值为0.021,最小值为-0.122,最大值为0.104,说明样本上市公司每股盈余存在一定的差异性。

(二)回归结果分析

1. 媒体监督与会计稳健性——基于盈余稳健及时性的检验。

表2报告了盈余稳健及时性的检验结果。媒体正面报道(LnMedia1)所在列显示,LnMedia×DR×R的系数为负但不显著,说明随着媒体正面关注上市公司越多,其会计信息的稳健水平在下降,但稳健性的下降并不显著,假设1没有得到显著验证;而媒体负面报道(LnMedia2)所在列中,LnMedia×DR×R的系数在10%统计水平上显著为正,说明上市公司受到媒体负面关注越多,其会计盈余对“坏消息”的反应及确认更加及时,也即其会计稳健性

越高,假设2得到验证;媒介环境发展程度(MI)所在列中,MI×DR×R的系数在5%水平上显著为正,说明媒介环境发展程度较好地区的上市公司,其会计盈余对“坏消息”的反应及确认更加及时,其会计稳健性水平较高,假设3得到验证。

2. 媒体监督与会计稳健性——基于盈余稳健持久性的视角。

为加强研究结论的说服力,以下借鉴Basu(1997)提出的盈余反转模型来探讨媒体监督对会计稳健性的影响[6]。据Basu的观点,会计盈余在确认“坏消息”和“好消息”时存在着不对称性的时滞性,而这种不对称性表现为“及时性”和“持久性”两个方面的差异[6]。对于盈余持久性,“坏消息”对当年的会计盈余影响比以后年度较大,而“好消息”对当年及以后年度都产生较大影响,从而使得负的会计盈余变化比正的会计盈余变化不具有更强的持久性,也即负的会计盈余的反转速度更快[6]。那么,作为“议程设置者”的媒体,其对负的会计盈余变化的反转率影响是否更强,从而使得被议程的上市公司的会计稳健性更高,借此,参考Krishnan[29]、刘峰等[27]研究,构建媒体报道(正面、负面)和媒介环境发展程度变量(MI)对会计稳健性影响的盈余反转模型如下:

ΔEPSi,t/Pi,t-1=α0+α1Di,t+α2ΔEPSi,t-1/Pi,t-2+

α3Di,t×(ΔEPSi,t-1/Pi,t-2)+α4LnMediai,t+

α5Di,t×LnMediai,t+α6(ΔEPSi,t-1/Pi,t-2)×

LnMediai,t+α7Di,t×(ΔEPSi,t-1/Pi,t-2)×

LnMediai,t+YearDummy+Ind_Dummy+εi,t(5)

ΔEPSi,t/Pi,t-1=α0+α1Di,t+α2ΔEPSi,t-1/Pi,t-2+

α3Di,t×(ΔEPSi,t-1/Pi,t-2)+α4MIi,t+

α5Di,t×MIi,t+α6(ΔEPSi,t-1/Pi,t-2)×

MIi,t+α7Di,t×(ΔEPSi,t-1/Pi,t-2)×

MIi,t+YearDummy+Ind_Dummy+εi,t(6)

这里,式(5)和式(6)中α7是重点考察的系数。从会计盈余稳健持久性角度来说,如果该系数显著为负,表示媒体监督增加了会计盈余对“坏消息”的反转程度,也即会计稳健性更强。

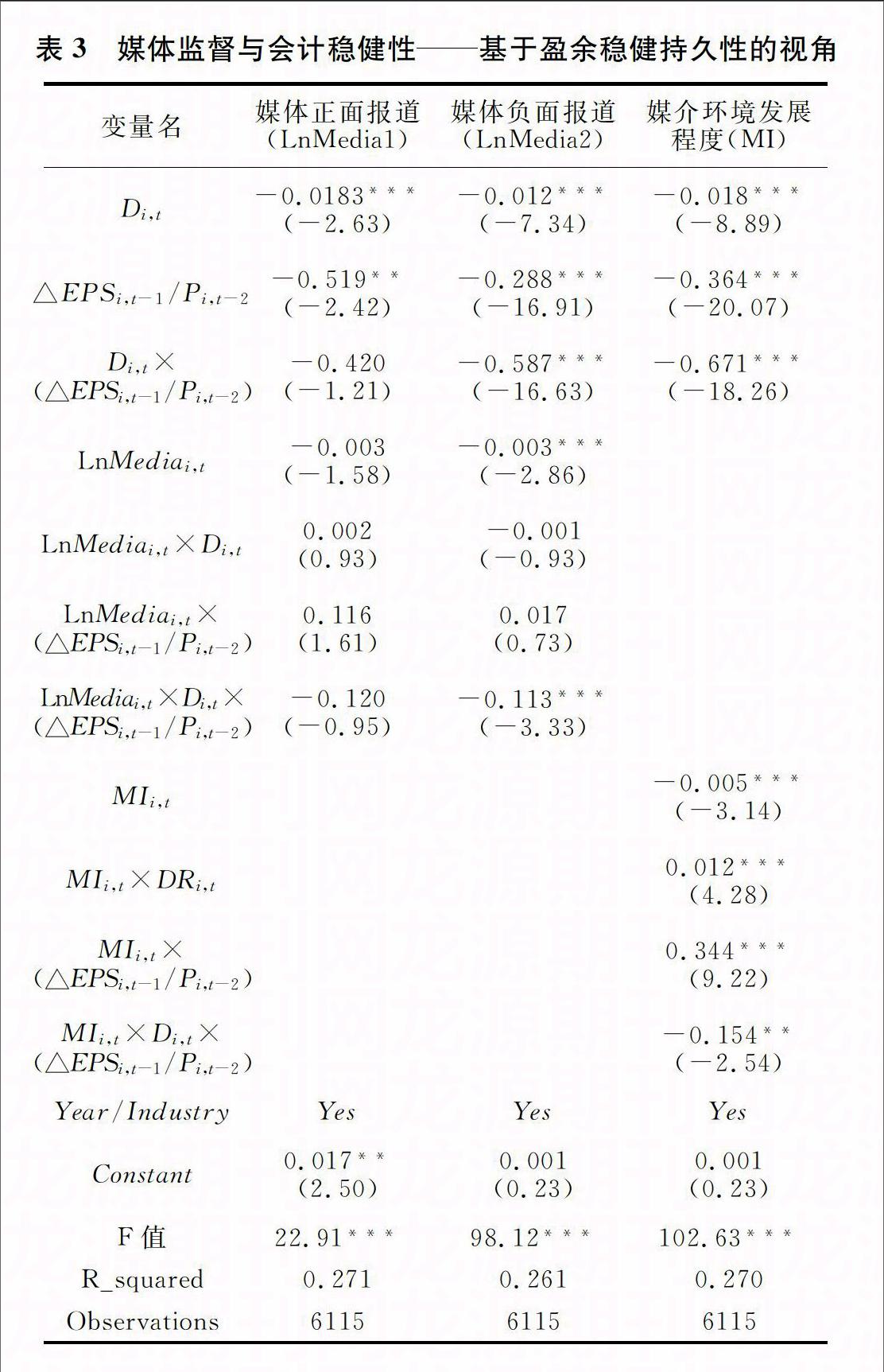

表3报告了盈余反转模型的回归结果。媒体正面报道(LnMedia1)所在列中,LnMediai,t×Di,t×(△EPSi,t-1/Pi,t-2)的系数虽为负但不显著,说明媒体正面报道对会计盈余变化的反转率影响较小,而媒体负面报道(LnMedia2)所在列中,LnMediai,t×Di,t×(△EPSi,t-1/Pi,t-2)的系数在1%水平上显著为负,这说明媒体负面关注越多的上市公司,其负的会计盈余变化得到更大的反转,也即其会计稳健性越高;媒介环境发展程度(MI)所在列中,MIi,t×Di,t×(△EPSi,t-1/Pi,t-2)的系数在5%水平上显著为负,说明媒介环境发展程度较高地区上市公司负的会计盈余变化得到更大的反转,其会计稳健性水平也较高。

(三) 稳健性检验

为使研究结论更可靠,进行如下稳健性测试:(1)从“百度新闻搜索”手工收集媒体对上市公司报道的同时,手工收集了样本观测值来自《中国重要报纸数据库》的正面和负面报刊数据③,并按照本文中模型展开稳健性检查。(2)为减少内生性,采用滞后一期的媒体报道(正面、负面)报道数据进行检验;还对连续变量媒体报道(正面、负面)数据上下两端1%进行winsorized处理后重新回归。(3)由于Basu(1997)模型的有效性可能会受到市场效率的影响(即有效市场假说条件),进一步借鉴Ball等(2005)提出的应计——现金流量关系计量法和Khan等的K—W模型(2009)估计出的会计稳健性指数—C-Score来进行稳健测试[30,31]。综上稳健测试④,其结果均与本文中结论基本一致,因此,研究的结论是稳健可靠的。

五、研究结论与启示

以上以2008~2012年中国沪、深A股上市公司为研究对象,手工收集来自“百度新闻搜索引擎”关于样本公司的正面和负面报道数据,以新闻传播学的“议程设置”理论和新闻心理学的“图式”理论为基础,基于Basu(1997)模型度量盈余稳健的“及时性”与“持久性”两个方面,从“点”与“面”视角考察了媒体监督对会计稳健性的影响。研究发现:随着媒体对上市公司的正面报道越多,其会计稳健性会降低,但稳健性的降低并不显著;相反,来自媒体对上市公司的负面报道越多,其会计稳健性越高;媒介环境发展程度较高地区的上市公司,其会计稳健性水平较高。可见,媒体监督功用的发挥不仅体现在其负面报道行为上,而且还有赖于其宏观环境发展程度,我们在研究媒体报道在资本市场中的监督作用时,媒介宏观环境的治理作用是不容忽视的。为此,在中国当下法律尚不健全的制度背景下,重视媒体报道的治理作用的同时,从传媒经济学视角推进媒介融合及媒介产业化发展,积极改善中国传媒环境,提高资本市场信息透明度,对提高会计信息质量具有重要意义。

本文的研究仍有不足之处,手工收集并区分媒体正、负面报道上可能具有一定的主观性,未来可以借助计算机语言分析程序进行精确区分。此外,我们在研究媒体监督对会计稳健性的作用时,没有考虑媒体报道偏差及政府干预的影响,未来研究可进一步探讨。

注释:

①瑞士著名心理学家皮亚杰把“图式”定义为:“一系列动作的结构或者组织,并且这些动作在具有相同或类似的环境中由于重复发生而引起的转移或概括[15]。”

②网络媒体报道数据主要来自腾讯财经、新浪财经、网易财经、搜狐财经、人民网、新华网、中国财经信息网、中国经济网、中国证券网等知名媒体。

③报刊报道数据主要来自证券日报、证券时报、上海证券报、经济观察报、21世纪经济报道、第一财经日报、中国证券报等国内主流财经媒体。

④ 限于篇幅,未在文中报告稳健性测试结果。

参考文献:

[1]McCombs, M. E., Shaw, D. L. The agendasetting function of mass media[J].Public Opinion Quarterly,1972,36(2):176-187.

[2]郭庆光.传播学教程[M]. 北京:中国人民大学出版社,1999:213-229.

[3]Bushee, B. J, Core, J.E, Guay, W. The role of the business press as an information intermediary[J]. Journal of Accounting Research,2010,48(1):1-19.

[4]Dyck, A, Volchkova, N, Zingales,I. L. The corporate governance role of media:evidence from Russia[J]. Journal of Finance,2008,63(3):1093-1135.

[5]李培功,沈艺峰. 媒体的公司治理作用:中国的经验证据[J].经济研究,2010,(4):196-206.

[6]Basu,S. The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics,1997,24(1):3-38.

[7]Watts, L. Conservatism in accounting partⅠ:explanations and implications[J].Accounting Horizons,2003,17(3):207-221.

[8]谢志华,杨克智. 会计稳健性运行机制研究[J]. 审计与经济研究,2011,26(2):9-16.

[9]Core, J. E., Guay, W., Larcker, D. F. The power of pen and executive compensation[J]. Journal of Financial Economics,2008,88(1):1-25.

[10]郑志刚.法律外制度的公司治理角色一个文献综述[J].管理世界,2007,(9):136-147.

[11]Carroll, E. C., McCombs, M. Agendasetting effects of business news on the public's images and opinions about major corporations[J]. Corporate Repuation Review,2003,6(1):36-46.

[12]Wartick, S. L. The relationship between intense media exposure and change in corporate reputation[J]. Business and Society,1992,31(1):33-49.

[13]Lara, J. M. G, Osma, B. G, Penalva, F. Accounting conservatism and corporate governance[J].Review of Accounting Studies,2009,14(1):161-201.

[14]刘京林.新闻心理学原理[M].北京:中国广播电视出版社,2004:126-233.

[15](瑞士)皮亚杰,英海尔德著. 吴福元译. 儿童心理学[M]. 北京:商务印书馆,1980:3-10.

[16]Anwer,S.A., Duellman, S. Managerial overconfidence and accounting conservation[J].Journal of Accounting Research,2013,51(1):1-30.

[17]孙光国,赵健宇. 产权性质差异、管理层过度自信与会计稳健性[J]. 会计研究,2014,(5):52-58.

[18]雷宇. 声誉、债务与会计稳健性信任视角的一项经验研究[J].财经研究,2012,38(5):123-133.

[19]刘启亮,李祎,张建平. 媒体负面报道、诉讼风险与审计契约稳定性基于外部治理视角的研究[J].管理世界,2013,(11):144-154.

[20]祝继高. 会计稳健性与债权人利益保护基于银行与上市公司关于贷款的法律诉讼的研究[J]. 会计研究,2011,(5):50-57.

[21]余玉苗,张建平,梁红玉. 媒体监督影响审计师的审计意见决策吗?来自中国证券市场的实证证据[J].审计与经济研究,2013,3(1):26-36.

[22]贺建刚,魏明海. 控制权、媒介功用与市场治理效应:基于财务报告重述的实证研究[J].会计研究,2012,(4): 36-43.

[23]吴超鹏,叶小杰,吴世农. 媒体监督、政治关联与高管变更中国的经验证据[J].经济管理,2012,(2):57-65.

[24]喻国明.中国传媒发展指数报告[M].北京:人民日报出版社,2012:16-28.

[25]朱松,夏冬林. 制度环境、经济发展水平与会计稳健性[J]. 审计与经济研究,2009,24(6):57-63.

[26]张兆国,刘永丽,李庚秦. 会计稳健性计量方法的比较与选择基于相关性和可靠性的实证研究[J]. 会计研究,2012,(2):37-41.

[27]刘峰,周福源. 国际四大意味着高审计质量吗基于会计稳健性角度的检验[J].会计研究,2007,(3):79-87.

[28]罗进辉. 媒体报道的公司治理作用双重代理成本视角[J].金融研究,2012,(10):153-166.

[29]Krishnan, V. Did houston clients of arthur andersen recognize publicly available bad news in a timely fashion?[J].Contemporary Accounting Research,2005,22(1):93-165.

[30]Ball, R,Shivakumar, L. Earnings quality in UK private firms:comparative loss recognitiontimeliness[J]. Journal of Accounting and Economics,2005,39(1):83-128.

[31]Khan, M, Watts, L. Estimation and empirical properties of a firmyear measure of accounting conservatism[J]. Journal of Accounting and Economics,2009,48(2):132-150.

(责任编辑:林 溪)