激励性规制:国有企业高管薪酬规制的制度重构

2015-06-07罗昆,马磊

罗 昆, 马 磊

(1.安徽建筑大学发展规划处,安徽 合肥 230601;2.中国人民大学商学院,北京 100872)

激励性规制:国有企业高管薪酬规制的制度重构

罗 昆1, 马 磊2

(1.安徽建筑大学发展规划处,安徽 合肥 230601;2.中国人民大学商学院,北京 100872)

我国国有企业高管薪酬规制经历了放权让利、年薪制、股权激励、限薪和降薪等五个规制发展阶段,目前尚存在着规制手段相对较单一、法律程序规制乏力、信息披露规制不足和薪酬制衡规制缺失等问题,需要从激励性规制的角度建立一个激励相容的规制制度,并完善相应的配套制度与机制,包括法律程序规制、信息披露制度、绩效评价制度和薪酬制衡机制等。

激励性规制;高管;薪酬;制度重构;国有企业

一、国有企业高管薪酬规制的制度变迁[1]

(一)放权让利规制阶段(1978—1992)

受长期计划经济体制的影响,在改革开放初期,我国国有企业经营者的工资制度相当于国家干部的工资制度,收入水平与普通员工相差不大。平均主义的大锅饭思想阻碍了经营者的积极性。这一阶段改革的出发点是放权让利,诱发经营者的积极性。1986 年 12 月 5 日,国务院发布的《国务院关于深化企业改革增强企业活力的若干规定》明确规定了“实行厂长负责制的企业,要同时实行厂长任期目标责任制,并切实保障经营者的利益。凡全面完成任期内年度责任目标的,经营者的个人收入可以高于职工平均收入的 1~3倍。做出突出贡献的,还可以再高一些。完不成年度责任目标的,应扣减厂长的个人收入。” 1988年开始在国有企业中推行承包经营责任制,将企业的剩余索取权赋予企业经营者。如《全民所有制工业企业承包经营责任制暂行条例》和《关于改进完善全民所有制企业经营者收入分配办法的意见》。因当时特殊的制度环境,并没有明确界定国家和企业的权、责、利,这种激励与规制的办法很容易造成经营者的短视行为。

(二)年薪制规制阶段(1992—1999)

该阶段改革的最大特点是对国有企业的经营者实行年薪制。1992年6月,上海3 家企业在全国率先试行经营者年薪制。随后安徽、江苏、辽宁等省市也开始年薪制改革试点。1994年国家劳动部与国家经贸委、财政部制定的《国有企业经营者年薪制试行办法》规定经营者基薪最高不能超过职工平均工资的3倍。之后一些省市均在该文件的基础上制定本省或本市的国有企业经营者的年薪制的相关规定,如浙江省人民政府在1998年颁布的《企业经营者年薪制试行办法》第八条中规定:“大型及以上企业经营者基本年薪=3倍本企业职工平均工资,中型企业经营者基本年薪=2.5倍本企业职工平均工资,小型企业经营者基本年薪=2倍本企业职工平均工资。”可见,该阶段政府对国有企业经营者薪酬的规制方法主要是限制经营者的年薪额与企业职工的平均薪酬之间的倍数。

(三)股权激励规制阶段(1999—2009)

为了使经营者能够关注企业的长远发展,国家鼓励经营者持有本企业的股票,将企业的利益与经营者的利益捆绑在一起。但同时也相应地做了规制方面的规定,如2000年劳动和社会保障部发布的《进一步深化企业内部分配制度改革的指导意见》规定的“经营者持股数额一般以本企业职工平均持股数的5至15倍为宜” 和2005年中国证券监督管理委员会关于发布《上市公司股权激励管理办法》规定的“上市公司全部有效的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%”等。2006 年 1 月27日和9月30日,国资委、财政部颁布《国有控股上市公司(境外)实施股权激励试行办法》和《国有控股上市公司(境内)实施股权激励试行办法》,这标志着国有上市公司实施股权激励开始步入规范化。这一阶段政府的规制方法主要包括两个方面的内容:一是限制经营者持股数额与职工持股数之间的倍数;二是限制股权激励的总额。

(四)限薪规制阶段(2009年1月—2014年8月)

为了进一步规范高管的薪酬,国家强化了对高管业绩水平的考核力度。最具代表性的规制制度是2009 年 1 月财政部下发的《金融类国有及国有控股企业负责人薪酬管理办法》,该办法根据企业总资产规模、业务收入规模等将金融企业划分不同职位等级,并设置一个基本年薪的最大值及最小值。并规定“金融企业负责人绩效年薪与金融企业绩效评价结果挂钩,以基本年薪为基数,其绩效年薪一般控制在基本年薪的3倍以内。金融企业负责人的最高基本年薪不得超过年度定额工资的5倍,金融企业负责人基本年薪与绩效年薪之和的增长幅度一般不超过本企业在岗职工平均工资的增长幅度”。2012 年1月 17 日国资委还出台了《关于进一步加强中央企业负责人副职业绩考核工作的指导意见》以加大央企负责人副职业绩考核力度。可见,这一阶段政府规制的方法包括:一是将高管薪酬与企业绩效评价结果挂钩;二是设置了高管年薪的最大值;三是将高管薪酬增长幅度与企业职工平均工资增长幅度挂钩。

(五)降薪规制阶段(2014年8月至今)

从2009年开始,我国相继出台了一系列国有企业薪酬管制制度,但管制效果并不乐观。以陷入行业过剩、多年业绩疲软的中集集团为例,仅按2011年和2012年年报数据计算,主要高管平均年薪是272万元及324万元,职工平均薪酬仅7.9万元及8.2万元,相差近40倍;*ST大荒总经理薪酬上年激增2 627.50%,公司净利润却持续多年下滑连连报亏。①除了亏损企业高管拿高薪外,业绩相近的上市公司高管的薪酬差距也比较大。比如,长城开发(000021.SZ)2013年的净利润是2.30亿元,董事长谭文鋕的年薪是365.63万元;宝信软件(600845.SH)2013年的净利润为2.90亿元,董事长王力的年薪为93.90万元。两家企业业绩相近,而两位董事长的年薪却相差270多万元。③2014年8月,中央全面深化改革领导小组第四次会议审议通过了《中央管理企业主要负责人薪酬制度改革方案》,提出逐步规范国有企业收入分配秩序,对不合理的偏高、过高收入进行调整,72家央企负责人将面临降薪。这一阶段政府的规制办法主要是采取行政性手段进行直接降薪。

二、国有企业高管薪酬规制制度存在的问题

(一)规制手段相对较单一,缺乏分类管理

通过我国国有企业高管薪酬规制制度变迁的分析,不难看出政府规制的手段相对单一,主要采用国资委与财政部颁布的相关办法、条例和意见等制度规定的数量规制为主,缺少多种规制手段的综合应用。纵观全球高管薪酬规制的实践,可知税收规制、信息披露规制、会计准则规制、法律规制、数量规制、薪酬制衡规制等都是高官薪酬规制常用的手段,面对当今复杂的经济环境,我国当前这种单一的规制手段难以满足企业发展的现实需要。

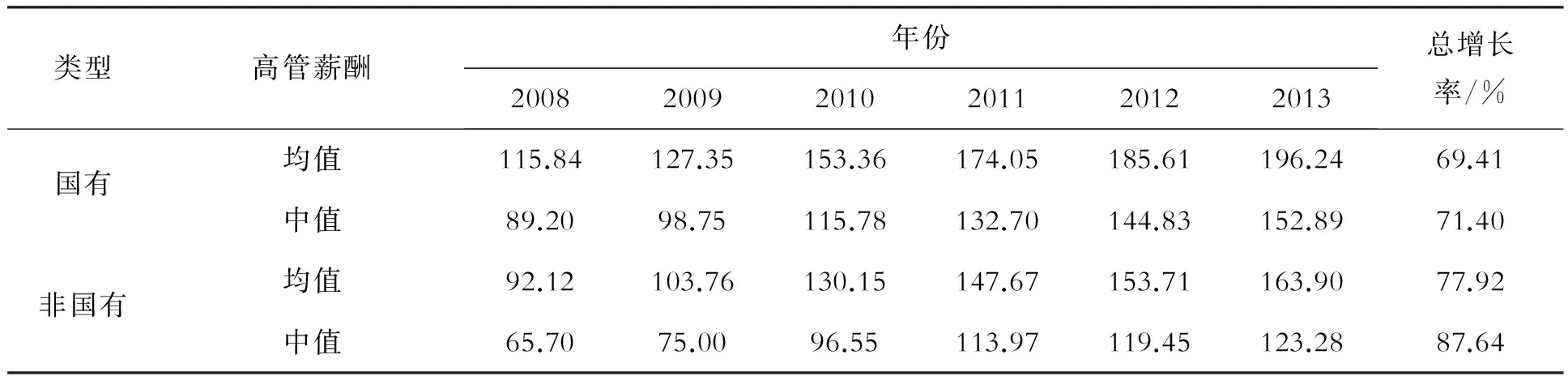

根据笔者对国泰安数据库中2008—2013年我国上市公司高管薪酬数据的整理(见表1)发现,无论是国有上市公司还是非国有上市公司的高管薪酬近年来都呈现出增长的趋势,国有上市公司高管薪酬的平均值从2008年的115.84万元增长到2013年的196.24万元,总计增长了69.41%,其中位值从2008年的89.20万元增长到2013年的152.89万元,总计增长了71.40%;非国有上市公司高管薪酬的平均值从2008年的92.12万元增长到2013年的163.90万元,总计增长了77.92%,其中位值从2008年的65.70万元增长到2013年的123.28万元,总计增长了87.64%。从所有权性质的对比来看,国有上市公司无论是平均值还是中位值均高于非国有上市公司。

国有企业本身可分为非竞争性国有企业和竞争性国有企业,非竞争性国有企业的业绩并不完全取决于高管的才能,有一部分是因其掌握了垄断资源,可以采取行政化方式进行规制,而竞争性国有企业的业绩更多地反映高管的才能,可以参照民营企业的薪酬契约制定办法,以市场化改革的方式进行规制。但是目前并没有进行分类管理,而是全部采用行政化的规制方式。对不同行业、不同规模、不同业绩水平、不同区域等也缺乏系统的考虑与区分,既没能保证高管薪酬安排具有充分的竞争力,也没有能维护高管薪酬的公平性,反而大大降低了规制的效率和规制的合意性。

表1 2008—2013年我国上市公司高管薪酬统计 万元

(二)法律程序规制乏力

当前国有企业薪酬规制主要是以颁布的各项制度为主,缺少法律层面的规制,缺乏专门针对国有企业高管薪酬规制的法律。2009年财政部下发了《金融类国有及国有控股企业负责人薪酬管理办法》、2012 年国资委出台了《关于进一步加强中央企业负责人副职业绩考核工作的指导意见》、2014年中央全面深化改革领导小组第四次会议审议通过了《中央管理企业主要负责人薪酬制度改革方案》。这些规制办法在规制执行的效力上缺乏威慑力,如果国有企业不按照国资委或财政部颁布的相关制度执行,其应该承担怎样的后果,是行政上的处分还是对相关责任人的罚款,这些都没有明确的规定。再者,制定规制的主体以国资委为主,规制的客体是国资委下属的国有企业,缺乏相对的独立性,执行的效果相对较差。而法律程序具备如下价值:其一,具备产生好结果的能力,即 “好结果效能”;其二,法律程序本身具有独立的价值标准,即“程序价值”。[2]世界各国也往往采用法律程序规制手段对高管薪酬进行规制,如日本在2002年针对高管薪酬规制对商法和商法特例法进行了修正,从法律程序规制方面强化了对高管薪酬的规制。[3]从这一点上来看,我国很有必要加强在法律程序规制建设的力度,运用法律程序规制手段来解决国有企业的高管薪酬过高的问题。

(三)信息披露规制不足

因当前信息不对称问题的存在,国有企业的高管究竟获取多少高管薪酬,以及高管在职消费情况如何,这些信息很难如实获取,这与信息披露制度的不完善有关。自20世纪90年代末以来,我国对上市公司高管薪酬信息披露的要求一直采取的是“自愿性披露”的方式,相关的法律法规对高管薪酬要求披露的内容过于粗放,内容上缺乏统一的规范和具体要求,一些重要的信息都没有包括在内。高管薪酬包括货币性薪酬和非货币性薪酬(如在职消费)两部分,而当前我国国有企业薪酬披露当中以货币性薪酬披露为主,缺少对高管非货币性薪酬信息的具体披露,导致高管薪酬披露内容的不全面,相关敏感性的薪酬数据缺失,获取到的数据也不全面。[4]此外,信息披露规制与会计准则规制密切相连,当前的会计准则也没有专门针对高管薪酬的核算科目,在报表当中也不能直观获取,只能通过财务报表文字说明的披露内容来获取相关信息,而会计准则并未对高管薪酬提出“强制性披露”的具体要求,企业在财务报表文字说明中披露相关问题时往往会避重就轻,报表的使用者很难获取全面的高管薪酬信息。

(四)薪酬制衡规制缺失

在我国,国有企业仍然存在“内部人控制”的问题,国有企业高管的身份模糊, 委托代理关系不清晰。内部人控制使得国有企业的高管可能会与董事会进行合谋,利用其手中掌握的权力为自己自定薪酬,进而谋取私有收益。在薪酬的设计上,尽管名义上会请专业的咨询公司为其设计薪酬方案,但股东大会、董事会决策的高管薪酬通常最后是由高管决定的,甚至后续的绩效考核评价有些也是由自己设计指标体系。目前,我国还难以完全采用发达国家的股东大会监督董事会制定薪酬的制衡规制方式,因为在我国一股独大的局面下,股东大会很难对高管形成制约,而董事会成员往往大多由高管组成,监事会则是由中层干部和一般职工组成,中层干部和一般职工又受高管的领导,其“前程”掌握在高管的手中,很难形成对高管真正意义上的制约与监督,以至于出现了高管自定薪酬的局面,这种薪酬制衡机制的失范使得高管薪酬的制定与实施均偏离了正常的轨道。

三、激励性规制视角下国有企业高管薪酬规制的制度重构

激励性规制主要是研究出适当的规制规则和规制政策,使被规制者在感受受约束的同时,还有足够的动力去追求与规制政策一致的目标。[5]将激励性规制理论运用到国有企业高管薪酬规制当中,就是要采取一种激励相容的规制制度,该制度的内容要点是:将国有企业划分为竞争性国有企业和非竞争型国有企业(包括自然垄断性国有企业和公益性国有企业)。③针对非竞争性国有企业的高管,主要采取职务晋升激励方式,高管具有行政职务,属于国家干部人员,对这部分高管的薪酬可以采取行政化的薪酬规制办法,比如设定最高薪酬标准、区域薪酬差异标准、行业薪酬差距标准等;而非竞争国有企业的高管,主要采取市场化薪酬激励方法,取消高管的行政职务,面向市场,完善经理人市场,对这部分类型的高管不再采取行政化的规制办法,而是采取市场化激励规制办法,充分激励高管的积极性。将国有企业高管薪酬的改革与混合所有制改革有机地结合起来。这一制度的有效实施需要相关配套制度和机制的建设,具体包括以下几个方面。

(一)引入法律程序规制,建立健全监管法律法规

为谁的利益实施规制、为何进行规制、如何进行规制,是规制理论研究的核心问题。[6]首先要加强对规制当局的有效激励,以立法的形式明确规制当局应具有的角色,规范规制者的规制行为。对于我国国有企业高管薪酬规制而言,规制者是国资委,他是具体规制制度的制定者,但他不是具体的操作者,不能将其角色与操作者混同,规制的操作者应该是国有企业的董事会,国资委不能代替董事会来行使操作的权力。其次,通过立法的形式明确规制当局的权力、责任和义务,保证规制当局的独立性,避免其受到政治因素和利益集团的压力。需要建立健全国有企业高管薪酬规制的相关法律法规,赋予国资委规制国有企业高管薪酬的权力,保证规制的独立性,任何单位和个人不得干涉或左右国资委规制权力的行使。最后,通过立法的形式对规制当局的权力进行制衡。国务院具有对国资委监督权力,一旦国资委在国有企业高管薪酬规制活动中出现违规违法行为,国务院要严格按照相关法律法规的规定对其进行严肃处理,以保证规制活动的公正性,使其规制活动真正建立在法制的轨道上。

(二)进一步完善信息披露制度,推进规制的透明度建设

充分的信息披露是规制的关键,对高管薪酬的规制也是如此。美国从1992年起就开始要求上市公司披露高管人员的薪酬计划和各期薪酬的具体构成情况。Vafeas和Afxentiou(1997)[7]、Lo(2003)[8]的经验证据表明,在美国薪酬披露制度修订之后,上市公司的治理结构得到了改善,总经理薪酬与公司业绩的相关性显著增强。日本则在商法实施细则和内阁法令中也要求对高管的薪酬信息进行详细披露,包括高管薪酬总额、高管人数、高管退休金、内部董事和外部董事的薪酬情况等。[3]借鉴这些发达国家的经验,我国应加强对规制透明度的建设力度,进一步完善信息披露制度,从“自愿性披露”走向“强制性披露”,在《公司法》、《证券法》、《上市公司信息披露管理办法》等法律法规中进一步修订信息披露的相关规定,增加“强制性披露”条文,明确规定上市公司应披露高管薪酬的具体构成、薪酬总额、高管人数、绩效情况、发放情况等具体内容。另外,要将会计准则规制与信息披露规制相结合,进一步完善会计准则,针对我国国有企业高管薪酬的特殊情况,建议在新的会计准则中细化高管薪酬核算科目的设置,并要求上市公司在会计报表文字说明中详细披露高管薪酬的基本情况。

(三)健全业绩评价制度,强化对被规制者的有效激励

如何制定一个科学合理的业绩评价制度是高管薪酬规制的重要环节。这需要综合考虑区域、行业、规模、经济、社会、环境、政治等多种因素,以对高管的业绩进行动态性地评价。想通过建立一套绩效评价指标体系达到满足所有国有企业的要求是很困难的,建议针对不同类型的国有企业制定不同的绩效评价制度。对于竞争性国有企业而言,高管薪酬的设计应突出绩效的权重,绩效评价制度也应将竞争性因素纳入进来,以提升国有企业的竞争力为总的考核依据,其间再对其进一步细化,将行业、区域、经济、社会、环境等因素纳入进来,制定一个既有动态性又有竞争性的绩效评价制度。对于非竞争性国有企业(包括自然垄断性国有企业和公益性国有企业)来说,重点是突出其战略性特点和公益性特点,分别针对具体的非竞争性国有企业制定具体的绩效评价制度,即将自然垄断性国有企业和公益性国有企业分开制定,自然垄断性国有企业高管薪酬的绩效评价制度应以战略性因素作为绩效考核的重点,而公益性国有企业则以公益性因素作为绩效考核的重点。只有按照国有企业的分类分别制定相应的绩效评价制度,才能更好地适应我国国有企业发展的实际情况,从而真正强化对被规制者的有效激励。

(四)优化薪酬制衡机制,完善公司治理结构

在国有企业内外部监督乏力的情况下,高管利用权力影响了自身的薪酬契约,使得高管薪酬与企业的经营业绩相偏离,这一问题的解决需要从两个方面着手,一是建立健全外部经理人竞争机制。改变长期以来国有企业的高管由上级任命的做法,采取市场化的选拔任命机制,定期或不定期从外部市场选拔国有企业的高管人员,给内部的高管形成竞争性的压力,一旦有高管出现违规违纪行为,及时将外部选拔的高管补充上去,同时对那些出现过违规违纪行为的高管进行信誉记录,要求所有国有企业均不得再次任用,通过这种外部经理人竞争机制和高管信誉记录机制,将对国有企业的高管造成隐形的压力,迫使他们更加辛勤地履行职责。二是完善国有企业内部治理机制,对高管权力进行有效制衡。[1]由谁来对高管的权力进行制衡是我国国有企业改革面临的重要问题,这需要对国有企业首先解决“内部人控制”的问题,理清国有企业改革的机制与体制,探索适合我国国情的国有企业改革路径,明确和落实真正意义上的法人主体与资格,强化股东大会对董事会的监督职能,通过相应的法律法规保证股东大会相应权力的实施,从而形成对董事会的有效制衡。优化薪酬委员会人员构成,由股东、董事、职工代表等组成,赋予股东和职工更多的投票权,优化高管薪酬制衡机制,从而进一步保证国有企业高管薪酬的公平性与效率性。

注 释:

①参见杜放 叶健:“国企高管薪酬远超A股均薪 严重亏损仍拿高薪”,腾讯财经,2014年9月3日。

②参见王佳杨等:“央企上市公司董事长薪酬曝光 平均年薪80万”,人民网—中国经济周刊,2014年8月26日。

③关于国有企业究竟如何分类尚没有统一的定论,学界也是众说不一。国务院国资委商业科技质量中心主任卫祥云在《国企改革新思路》(2013)一书中指出“国有企业可分为公益性国有企业,自然垄断性国有企业和竞争性行业国有企业三类”。本研究认可这一分类办法,为了研究的需要,并在此分类的基础上,将公益性国有企业和自然垄断性国有企业归为非竞争性国有企业。

[1]徐光伟.政府管制下的国有企业高管激励机制研究[D].重庆大学,2012:39-46,127.

[2]Robert S.Summers.Evaluating and Improving Legal Process: A Plea for ‘process Values’[J].Cornell Law Review,1981,61.

[3]李荣.日本法律规制高管薪酬对我国的启示[J].江苏商论,2012(9):156-160.

[4]赵纯祥.国企高管薪酬管制的经济学分析[J].广西财经学院学报,2011(4):111-112.

[5]于立.产业组织与政府规制[M].东北财经大学出版社,2006:6.

[6]黄再胜.企业高管薪酬规制理论研究:动因、实践与启示[J].外国经济与管理,2009(8):26.

[7]Vafeas.N.and Z.Afxentiou.The Association between the SEC’S 1992 Compensation Disclosure Rule and Executive Compensation Policy Changes[J].Journal of Accounting and Public Policy, 1997 (17):27-54.

[8]Lo K.Economic Consequences of Regulated Changes in Disclosure: The Case of Executive Compensation[J].Journal of Accounting and Economics, 2003,35:285-314.

Incentive Regulation: Institutional Reconstruction of Payment Regulation of Top Managers in SOEs

LUO Kun1, MA Lei2

(1.Department of Development Planning, Anhui Jianzhu University, Hefei 230601; 2.Business School, Renmin University of China, Beijing 100872, China)

The payment regulation of top managers of SOEs (i.e.State Owned Enterprises) has experienced the five stages of development: decentralization and interest concessions, yearly payment system, equity incentive, salary limit, and salary cut.But there are still some problems currently as follows: The regulating approaches are single relatively; the regulation of legal proceedings is absent of power; information disclosure regulation has been unsound, and compensation balance regulation, etc.It is needed to establish a system of incentive compatibility regulation from the perspective of incentive regulation and perfect the corresponding supporting system and mechanism, including the legal proceedings regulation, information disclosure system, the performance evaluation system and payment balance mechanism, etc.

incentive regulation; top manage; payment; institutional reconstruction; SOE (State Owned Enterprises)

2095-0365(2015)01-0024-06

2014-07-11

罗 昆(1982-),男,讲师,博士生, 研究方向:财务管理与公司治理。

A

10.13319/j.cnki.sjztddxxbskb.2015.01.05

本文信息:罗 昆,马 磊.激励性规制:国有企业高管薪酬规制的制度重构[J].石家庄铁道大学学报:社会科学版,2015,9(1):24-29.