内源融资能力、资本结构对信贷融资成本的影响

——基于中小企业的实证研究

2015-06-06马雪彬佟美琪

马雪彬 佟美琪

内源融资能力、资本结构对信贷融资成本的影响

——基于中小企业的实证研究

马雪彬 佟美琪

论文以中小上市企业自身内源融资能力、资本结构因素为观察点,以中小上市企业信贷融资成本为研究对象,选择2007-2013年共7年的深市中小板55家上市公司作为研究样本,实证分析了中小企业内源融资能力、资本结构对中小企业信贷融资成本的影响。结果显示中小企业的内源融资能力越强,资本结构对债务融资的依赖性越弱,中小企业的信贷融资成本越低。因此中小企业应提高自身的内源融资能力,优化资本结构,从而降低自身信贷融资成本。

中小企业 内源融资能力 资本结构 信贷融资成本

一、引 言

目前,我国中小企业数量占企业总数的比重超过99%,创造了60%以上的国内生产总值,为3亿以上的城镇就业人员提供了主要的工资性收入,在促进企业公平竞争、增加就业岗位、维护社会稳定等方面也发挥了重要的作用,成为国民经济和社会发展的重要力量。但是中小企业对社会所做出的贡献与其自身在发展过程中所受到的待遇、支持力度并不成正比,融资难、信贷融资成本高等问题一直困扰着中小企业,成为阻碍其发展的首要问题。

中小企业信贷融资成本高,与外部环境有一定的关系。由于目前我国金融市场尚不成熟,没有一套完善合理的信用评价体系,银行等金融机构很难准确的评价其对中小企业的放贷风险,对中小企业放贷一直持有谨慎保留的态度,“惜贷”甚至“恐贷”,尽量从根源上杜绝道德风险以及逆向选择的发生,即使中小企业能从金融机构获取贷款,贷款利率又较各大型企业获取的贷款利率高出很多,从而提高了信贷融资成本。

中小企业信贷融资成本在与外部环境有一定关系的同时,与其自身的内部环境也很可能相关。目前我国中小企业呈现规模小,盈利能力较差的特点,造成中小企业转换为内源融资的盈余较少,内源融资能力不足,这很有可能是造成中小企业自身信贷融资成本偏高的原因之一。此外由于目前我国融资渠道过于狭窄,民间金融等发展不规范,导致中小企业很大部分的资金缺口依赖向银行贷款,中小企业的债务上升过快,使我国中小企业的资本结构不合理,信贷融资成本偏高,从而有了“融资贵”的现象。

因此,本文旨在以中小企业内源融资能力、资本结构角度研究对信贷融资成本的影响,从而为中小企业如何摆脱自身融资贵的现状提供思路。

二、文献回顾与理论假设

(一)内源融资能力与信贷融资成本

关于企业内源融资能力的研究较多,但对于内源融资能力与信贷融资成本间关系的研究并不多,Myers(1984)的融资优序理论认为企业融资活动会依照内源融资、债务融资、股权融资的顺序,即一个企业内源融资能力的高低直接影响企业的债务融资,进而影响企业的信贷融资成本。信息不对称理论、代理理论同样认为影响企业内源融资能力的企业日常经常经营活动所产生的现金流量也影响着企业的债务融资,进而影响信贷融资成本。唐新贵、冯宇(2006)认为我国的企业由于规模小、人才缺乏、科技含量小、资信等级较低等企业素质问题是制约中小企业融资贵的原因,即我国中小企业自身素质不健全、内源融资能力不足推高了我国中小企业的信贷融资成本。王耀财(2011)认为中小企业具有经营成本高、规模小、内源融资不足等特性,无法满足企业对资金的需求,造成中小企业融资难、融资贵。

假设1:内源融资能力与信贷融资成本呈负相关,即内源融资能力越弱,中小企业信贷融资成本越高;内源融资能力越强,中小企业信贷融资成本越低。

(二)资本结构与信贷融资成本

关于资本结构与信贷融资成本间的关系,国外早有研究。如Modigliani和Miller(1958)在研究时发现财务杠杆并不影响企业的成本。Weston(1963)在设置了附加解释变量后,发现企业的成本与财务杠杠之间存在着负相关关系。Robichek,Higgins和Kinsman(1973)通过对电力公用事业公司进行考察,发现财务杠杆对融资成本有可度量的影响。国内对于资本结构与信贷融资成本间关系的研究,有姚菲(2012)认为上市公司的信贷融资成本与其自身的资本结构直接相关。李晓华(2013)认为资本结构不同,企业的信贷融资成本也不同。《2014年第二季度中国货币政策执行报告》认为近几年来,我国整体债务率特别是非金融企业债务上升较快,由于前期杠杆率较高和融资较多,会产生持续的融资需求并可能推高利率水平,造成了我国中小企业信贷融资成本偏高。

假设2:资本结构越倾向于债务融资,中小企业信贷融资成本越高;资本结构对债务融资的依赖性越弱,中小企业信贷融资成本越低。

三、研究设计

(一)样本来源

本文选取深证证券交易所中小板2007-2013年共7年70家上市公司的面板数据作为实证样本,其中有15家中小上市企业在最近7年内短期借款、长期借款与一年内到期的非流动负债之和为零,因此予以剔除。本文2007-2013年共7年55家中小上市企业的样本数据来源于金融界网站和国泰安数据库。

(二)指标选取

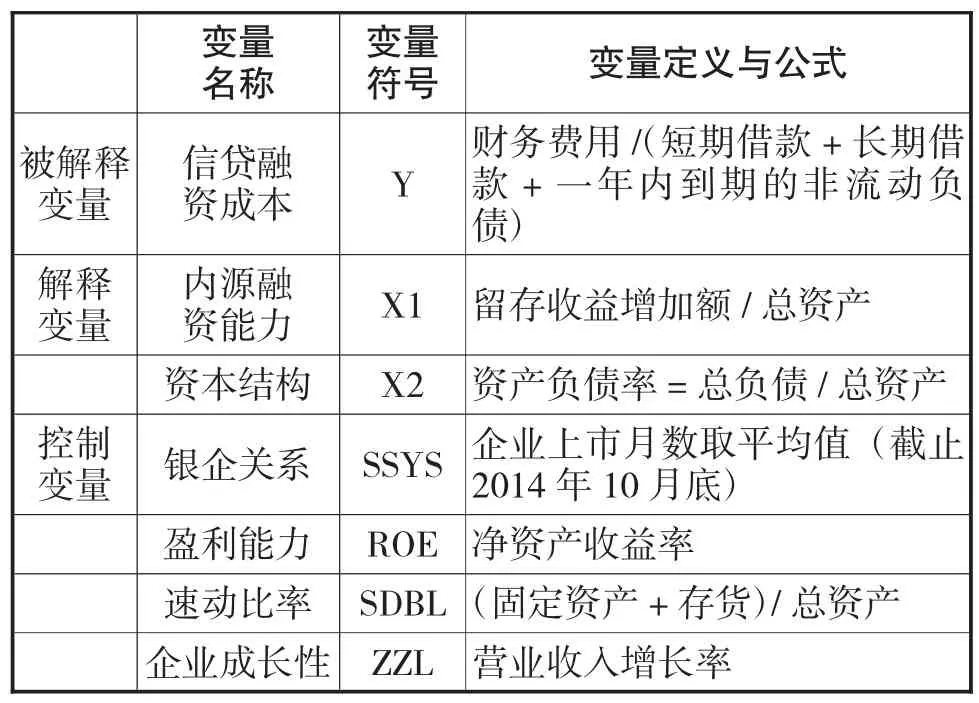

本文研究的是内源融资能力、资本结构对中小企业信贷融资成本的影响关系,所以拟建立一个以信贷融资成本为被解释变量,以内源融资能力、资本结构为解释变量的计量模型。

1、被解释变量

本文采用财务费用与银行借款的比值对信贷融资成本进行度量,即信贷融资成本=财务费用/(短期借款+长期借款+一年内到期的非流动负债)。

对于信贷融资成本的度量,不同的研究方法所采用的相关度量指标不尽相同。Ahmed(2002)认为上市公司的风险越高,该企业的债务评级就会越低,因而相关金融机构对其的贷款利率越高,即一个公司的风险直接关系着它本身的债务评级,金融机构可以根据公司的债务评级制定贷款利率,因此可以利用上市公司的债务评级来衡量企业的信贷融资成本。Zou等(2006)用利息支出和资本化利息的和与公司总负债的比率度量上市公司的信贷融资成本。姚菲(2012)认为虽然采用债务评级法对上市公司信贷融资成本进行度量在美国是合理、可操作的,但是鉴于目前我国的债务评级系统不完善,还没有类似国外的对上市公司债务进行评级的系统,又无法找到债务评级方面的相关指标,因此这种方法对于我国的上市公司来说却并不现实,因此采用Zou等(2006)的公式对信贷融资成本进行计量。吴晓俊(2013)使用融资成本率来衡量样本企业的信贷融资成本,融资成本率=财务费用/(银行借款+发行债券),如果该指标越高表明融资成本越高,也即中小企业融资环境越差;该指标越低表明融资成本越低,也即中小企业融资环境越好。

经过对其他学者研究进行分析比较,本文认为应采用利息支出与银行借款的比值作为信贷融资成本,财务费用主要由利息费用产生,银行借款如果用总负债不够准确,因而采用短期借款、长期借款与一年内到期的非流动负债之和对银行借款进行准确度量,因此最终的信贷融资成本指标=财务费用/(短期借款+长期借款+一年内到期的非流动负债)。

2、解释变量

(1)内源融资能力

本文采用留存收益的增加额与总资产的比值对内源融资能力进行度量。

陈程(2011)用当年的留存收益与前一年的留存收益的差额表示内源融资能力。张自巧(2014)分别用留存收益与股东权益的总额、留存收益与资产总额的比值作为内源融资能力的替代变量。经过对其他学者的研究进行分析比较,本文采用留存收益的增加额来衡量中小企业当年的内源融资能力,但因其差额是绝对值,不利于比较,因此本文最终采用留存收益的增加额与总资产的比值构造成相对数指标,从而有利于比较。

(2)资本结构

本文采用资产负债率,即总负债与总资产的比值对资本结构进行度量。

企业的资本结构指的是企业的各种资金构成情况以及相关的比例关系。鹿梅,张丽君(2012)分别用资产负债率、流动负债率、长期负债率作为资本结构的代理变量,戴钰(2013),李勇、李鹏(2013)均采用总负债与总资产的比值作为资本结构的度量指标,张亮亮,李强,黄国良(2014)分别用资产负债率、有息负债比率衡量资本结构,]傅利福(2014)采用有息负债与总资产账面价值的比例对资本结构进行度量,经过对其他学者的研究进行分析比较,鉴于使用资产负债率作为资本结构代理变量的较多,且本文是以中小企业整体角度研究资本结构对信贷融资成本的影响,因此采用资产负债率对资本结构进行度量。

3、控制变量

(1)银企关系

中小企业在向银行借款时,由于信息不对称等原因,银行为规避风险,向中小企业贷款手续繁琐、数额较少且贷款利率较高。因此,银行与中小企业之间的关系越紧密,其对中小企业信息越了解,更易以较低的成本向其贷款。本文用中小企业上市的月数取自然对数表示银企关系。

(2)盈利能力

企业的盈利能力能够衡量企业在生产经营过程中获取利润的大小,反应了企业的经营状况。因此,企业盈利能力越好,越能向银行和投资者传递公司利好信号,企业就更有机会从银行获取贷款,因此企业的盈利能力与其信贷融资成本有一定的关系。本文用净经营资产收益率反应企业的盈利能力。

(3)速动比率

该指标衡量了中小企业企业变现能力的强弱,同时也反映了企业短期偿债能力的大小。而中小企业的短期偿债能力与信贷融资成本有着直接的关系。偿债能力越强,银行越放心将资金带给中小企业,贷款成本越低。

(4)企业成长性

公司的成长性与中小企业信贷融资成本也有一定的关系。企业成长的越好,银行更易以较低的成本将资金贷给中小企业。

表1 变量定义汇总表

四、实证分析

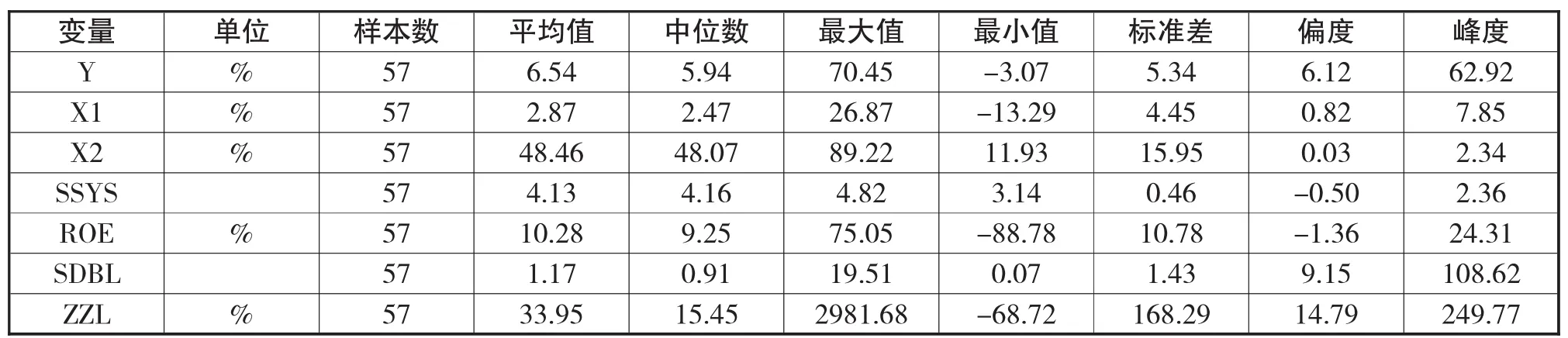

(一)描述性统计

在对数据进行深入分析之前,应首先对样本数据进行描述性统计来说明数据的合理性和变异性。被解释变量、各解释变量、控制变量的含义及描述性统计量如表2所示。

表2 各变量的描述性统计

表2提供了深圳证券交易所2007-2013年7年55家中小上市企业的描述性统计数据。总体来看,所选样本数据较为合理,其中在统计中小企业信贷融资成本时,个别样本出现了负值的情况,这主要是由于个别企业的个别年份向银行贷款额较少,造成存款高于借款,该中小企业获取利息,因而财务费用为负值所致;中小企业的净经营资产收益率平均维持在10%左右,仅有个别样本出现稍高或稍低的情况;个别企业的个别年份营业收入增长率较高或者较低,这可能是由于该企业在某一年突然由盈转亏或由亏转盈且数额较大、企业重组或并购等原因造成。

(二)模型选择

进行检验时,根据数据的具体情况,一般可使用混合最小二乘回归(pooled ols)、固定效应模型(fixed effect model)和随机效应模型(random effect model)三种形式。在对面板数据进行多元回归前,本文首先从以上三种模型中选出最优模型从而得出结果更准确。

1、混合OLS与固定效应模型选择

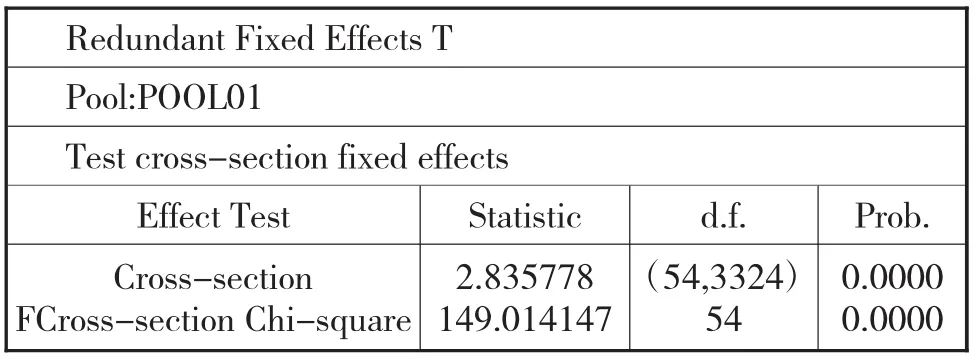

首先进行固定效应检验对混合OLS和固定效应模型进行选择。固定效应检验结果如下表所示。

表3 固定效应检验结果

由表3可知,其p值为0,因此在1%的显著性水平下拒绝原假设,即个体效应显著,不能使用混合回归,应建立个体固定效应模型。

2、固定效应模型与随机效应模型选择

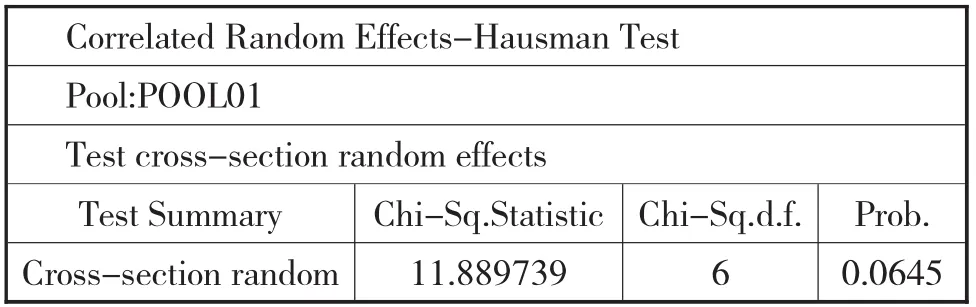

在利用固定效应检验得出放弃使用混合最小二乘回归的结论后,还要继续使用豪斯曼(Hausman)检验对固定效应和随机效应进行选择。豪斯曼检验的显示结果如表4所示。

表4 豪斯曼检验结果

由表5可知,豪斯曼检验的p值较小,在10%的显著性水平下,拒绝原假设,即随机影响模型中个体影响与解释变量是相关的,应将模型设定为固定效应模型模型。

3、多元回归分析

以Y为因变量,以X1、X2、SSYS、ROE、SDBL、ZZL为自变量,进行多元回归。利用Eviews6.0软件输出结果如表5所示。

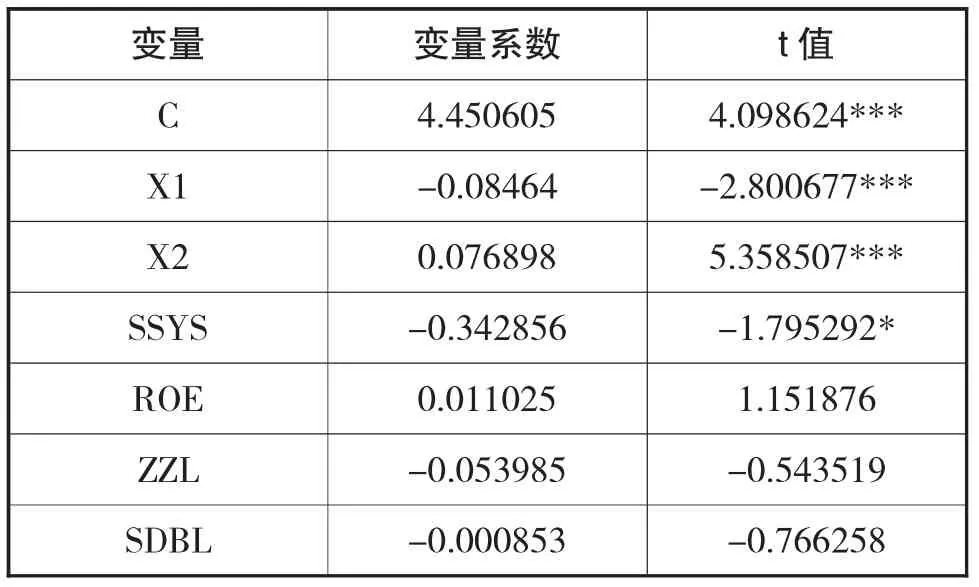

表5 内源融资能力、资本结构对信贷融资成本的影响函数

通过表5的回归结果显示,解释变量内源融资能力(X1)、资本结构(X2)均在1%的显著性水平下通过了t检验,控制变量银企关系(SSYS)在10%的显著性水平下通过了t检验,控制变量盈利能力(ROE)、速动比率(SDBL)、企业成长性(ZZL)虽未通过变量的显著性检验,但差距不大。此外,该回归结果的联合显著性检验F的p值为0.0000,即通过了F检验;D.W.值为1.964001,表明序列不相关。综上结果均表明该模型拟合的很好。

对于内源融资能力,其系数为-0.08464,t值为-2.800677,p值为0.0054,即在1%的显著性水平下,信贷融资成本与内源融资能力呈显著负相关,内源融资能力每提高1%,信贷融资成本就会降低0.08464%,该回归结果与假设1预期一致:表明中小企业的内源融资能力越强,其信贷融资成本就会越低。

对于资产负债率,其系数为0.076898,t值为5.358507,p值为0.0000,即在1%的显著性水平下,信贷融资成本与资产负债率呈显著正相关,资产负债率每降低1%,信贷融资成本就会降低0.076898%,该回归结果与假设2预期一致:表明中小企业的资产负债率越低,对债务融资的依赖性越弱,其信贷融资成本就会越低。

五、结论与建议

本文实证结果表明:中小企业的内源融资能力越弱,资本结构越依赖于债务融资,中小企业的信贷融资成本越高;中小企业的内源融资能力越强,资本结构对债务融资的依赖性越弱,中小企业的信贷融资成本越低。根据以上结论,从中小企业的角度提出下列建议:

第一,中小企业应该健全自身的公司治理结构,提高自身质量,不断获取自有资金的充实和资金营运能力的提高,提高中小企业自身的盈利能力,从而扩大自有资本的积累,降低财务风险,稳健经营,最终达到提高自身内源融资能力的目的,在一定程度上降低自身的信贷融资成本。

第二,中小企业目前应该合理配置资源,不断优化自身的资本结构,使自身的资产负债合理化,举债规模最优化,从而提高企业资金使用效率,将自身的信贷融资成本降到最低。

[1]Stewart,C.Myers,Nicholars S.Majluf.Corporate financing and investment decisions when firms have information that investors do not have.Journal of Financial Economics.1984.13(2)187-221

[2]唐新贵,冯宇.我国中小企业融资问题及创新探析.现代管理科学.2006(8)109-111

[3]王耀财.我国民营中小企业的融资问题探讨.时代金融(中旬).2011(6)112-132

[4]Modigliani F.,Miller M.H.The cost of capital,corporation finance and the theory of investment.American Economic Review,1958,48(3)261-297

[5]Weston J.F.A Test of cost of capital propositions.The Southern Economic Journal,1963,30(2)105-112

[6] AlexanderA.Robichek,HigginsRobertC.,Michael Kinsman.The effect of leverage on the cost of equity capital of electric unility firms.The Journal of Finance,1973,28(2)353-367

[7]姚菲.中国上市公司债务融资成本影响因素分析.湘潭.湘潭大学.2012.30-32

[8]李晓华.探讨地产开发的融资成本及风险管理.财经界. 2013(36)56-57

[9]中国人民银行货币政策分析小组.2014年第二季度中国货币政策执行报告.北京:中国人民银行,2014.7-8

[10]Anwer S.Ahmed,Bruce K.Billings,Richard M.Morton,et al.The role of accounting consevervation in mitigation bondholder-shareholdersconflictsoverdividend policy and in reducing debt costs.The Accounting Review,2002(4)867-890

[11]Hong Zou,Jason Zezhong Xiao.The financing behaviour of listed Chinese firms.The British Accounting Review,2006(3)239-258

[12]吴晓俊.地方政府政策对中小企业融资成本影响的实证研究.财政研究.2013(9)53-56

[13]陈程.中小企业内源融资和债务融资顺序及影响因素实证研究.广州.暨南大学.2011.30-32

[14]张自巧.内源融资能力、公司治理质量与并购绩效.财经问题研究.2014(6)51-56

[15]鹿梅,张丽君.公司特征与资本结构关系的实证研究.统计与决策.2012(7)167-169

[16]戴钰.我国传媒上市企业资本结构与公司绩效关系的实证研究.财经理论与实践(双月刊).2013(1)30-33

[17]李勇,李鹏.转型经济中公司资本结构对企业价值有影响吗?——基于中国上市公司面板数据的实证分析.经济经纬.2013(2)105-110

[18]张亮亮,李强,黄国良.管理者MBA教育与公司资本结构决策关系研究——基于沪深A股上市公司的实证检验.经济与管理研究.2014(2)14-22

[19]傅利福.利率市场化对上市公司资本结构影响的实证分析.经济经纬.2014(3)133-138

Empirical Analysis on the Impact of Internal Financing Ability,Capital Structure on SMEs'Credit Financing Cost

MA Xue-bin,TONG Mei-qi

School of Economics,Lanzhou University,Lanzhou 730000

Taking the small and medium-sized listed companies'own internal financing ability,capital structure factors for the observation point,taking the listed SMEs credit financing cost as the research object,selecting the Shenzhen SME board 2007-2013 a total of 7 years of 55 listed corporations as the research sample,this paper studies deeply the impact of internal financing ability,capital structure of the listed SMEs credit financing cost.The result shows the endogenous financing capacity of SMEs is weaker,capital structure is more dependent on debt financing,SMEs credit financing cost is higher;endogenous financing capacity of SMEs is stronger,the capital structure of dependence on debt financing is weaker,SMEs credit financing cost is lower.Therefore,the small and medium-sized enterprise should constantly improve the internal financing ability of small and medium-sized enterprises,and optimize its capital structure,so as to reduce the small and medium-sized enterprises'own financing cost,and constantly promote the small and medium-sized enterprises'own market competitiveness.

SMEs;Internal Financing Ability;Capital Structure;Credit Financing Cost

F275

A

马雪彬,女,吉林敦化人,兰州大学经济学院副教授,硕士生导师,研究方向:宏观金融理论与调控

佟美琪,女,黑龙江伊春人,兰州大学经济学院硕士研究生,研究方向:宏观金融理论与调控;甘肃兰州,730000