小微企业融资环境调查研究

——以江浙两省为例

2015-06-06罗栋梁

罗栋梁

小微企业融资环境调查研究

——以江浙两省为例

罗栋梁

小微企业是中国经济结构中的主力军,在促进各地经济增长和就业方面等方面发挥了重要作用,但是小微企业的融资难问题却阻碍了其发展。文章从小微企业的基本状况、营运状况、政策环境、融资渠道、金融服务等方面对小微企业的融资环境进行了问卷调查,发现有小微企业自身的基础比较薄弱、政府作用有待加强、融资渠道有待拓宽、金融服务有待加强等特点。在此基础上,提出需要企业、政府和金融机构三方共同努力,营造理想的融资环境,解决小微企业融资的问题,更好的为经济建设服务,提高中国的综合国力。

小微企业 融资环境 问卷调查

一、引 言

改革开放以来,中国经济迅猛发展,小微企业如雨后春笋般得到迅猛发展,成为我国经济不可或缺的一部分。同时,小微企业的差异性和多样化为中国经济添加了一股活力,提供了更多的就业岗位,为促进市场的繁荣和社会稳定,起着战略性的作用。但是,小微企业也面临着巨大的问题。小微企业自身的经营基础比较薄弱,资金经常短缺,尤其在面临全球性经济衰退阶段,小微企业的融资环境发生了巨大变化,小微企业面临着更大的压力,因此,融资问题成为小微企业发展中的关键。

本文认为,融资环境是解决中小微业融资难的突破口。本文通过问卷调查获得江苏、浙江两省小微企业融资环境的数据,从政策环境、融资渠道、金融服务等方面分析小微企业融资环境中存在的问题,并提出相应的对策,以此来打破小微企业融资的瓶颈,改善小微企业融资的环境,构建一个完善的、良好的融资平台,努力促进小微企业的快速、平稳持续的发展。

二、文献回顾

刘定平(2004)发现,中小企业发展程度与区域经济发展水平之间存在着较显著的互动关系。因此,各国积极发展小微企业。宁军明(2001)发现美国、日本和德国等国家从金融扶持、技术创新和市场拓展上都给予中小企业很多的政策支持。在金融扶持上,普遍建立中小企业政策性银行或信用担保或信用保险机构,通过给中小企业贷款提供担保或者转发直接贷款推动中小企业的发展。

赵旭和吴冲锋(2004)分析了外国中小企业融资的主要经验。他们认为,建立必要的法律法规体系是建立中小企业融资的体系、促进地区经济发展的基础;合理的中小企业融资组织机构是中小企业发展的保障;建立地区性的信用担保机构是构建中小企业融资体系和制度不可缺少的环节;多层次的资本市场体系是中小企业融资的必要补充。

而在小微企业的融资中,美国中小企业主要是通过自身的储蓄、商业银行贷款、金融投资公司等方式取得融资,而政府资助和证券融资相当少(马连杰、陈捍宁,1999)。

在我国,郭娜(2013)认为,解决我国中小企业融资难问题,需从政府的直接支持手段和市场解决机制等两大方面入手。其中,市场解决机制包括中小企业通过担保机构进行担保贷款及采用信用评级的方式来减弱银行的信息不对称风险等。但是,梁冰(2009)对我国中小企业发展及融资状况进行跨省调查发现,为中小企业提供服务的各金融机构所占的市场份额不稳定,而且担保机构在中小企业的融资中发挥的作用有限。而罗正英等(2009)发现企业家异质特征是影响中小企业获得银行信贷融资的主要因素,而金融市场化程度对企业家异质性特征的信号传递机制具有显性的放大效果。

在民间借贷中,由于温州的民间借贷规模受到当地实体经济影响,又受货币政策和资产价格约束;短期看是银行存款的替代品,长期看是银行贷款的补充。温州的民间借贷不是传统意义上的民间借贷(张雪春等,2013)。因此,地方政府应当从实体经济入手,创造良好环境,促进产业升级,同时向部分垄断行业开放资金,为民营资本提供更多的投资渠道。

因此,需要发展适合当地小微企业发展的融资环境,才是解决小微企业融资难的突破口,而在这方面,学者们研究较少。本文首先通过问卷调查分析江苏、浙江两省小微企业的融资环境,然后就融资环境中存在的问题,提出对策建议。

三、小微企业融资环境的现状

我们在江苏、浙江两省各发出50份问卷调查,共收回有效问卷27份,其中江苏15份,浙江12份,回收率接近30%,符合问卷调查的规律。我们将从小微企业的基本状况、营运状况、政策环境、融资渠道、金融服务等方面进行分析。

(一)基本情况

从成立时间上看,有19家成立时间在3年以上,占70%,而且成立时间在5年以上的有10家,占37%。说明多数企业的成立时间较长,符合我们调查的目的。

从所属行业看,属于制造业的有12家,占52%,批发和零售业的4家,占15%。此外,还涉及农林牧渔业、建筑业、住宿和餐饮业、租赁和商务业等8个行业。说明小微企业所涉及行业虽然有一定的集中度,但是涉及的行业面还是比较广泛。

从注册资本看,虽然注册资本的平均数为152万元,中位数是50万元,但是52%的企业的注册资本在50万元以下,属于典型的小微企业。注册资本主要集中在5万元、10万元、200万元,其中为5万元有5家,占19%;注册资本为200万元有4家,占15%;注册资本为10万元只3家,占11%。

从业主的文化程度看,主要集中在高中(中专)和本科,分别占30%,但是52%的业主的文化程度都在高中(中专)及以下。说明业主的文化程度不是很高。

总之,小微企业的成立时间都不长。涉及行业虽然比较分散,但主要集中在制造业。注册资本比较低,企业业主的文化程度也不高。

(二)营运状况

(1)自有资金。企业自有资金是指企业为进行生产经营活动所经常持有,可以自行支配并毋须偿还的那部分资金。营运资金是指一个企业投放在流动资产上的资金。在江浙两省的小微企业中,自有资金的比重主要集中在60%、70%,其中自有资金比例达到60%的企业占55.6%,自有资金比例达到70%的企业占33.3%。说明小微企业的自有资金比例较高。

(2)企业经营中面临的困难。企业经营中面临的主要困难的调查中(如表1),排名第一的困难是劳动力工资水平上涨和生产经营活动现金流紧张,分别占22.2%;其次是原材料价格上涨,占18.5%。而这些困难都可能是由于资金短缺所致。另外,销售困难、产品价格下降也是企业面临的主要困难,也占18.5%,认为劳工短缺的占11.1%。说明企业面临的主要困难是资金短缺,具体原因为劳动力工资水平上涨、生产经营活动现金流紧张等。

表1 企业经营中面临的最主要困难

(3)企业的资金需求。在资金需求的用途上(表2),所有的企业都有资金缺口,63%的企业认为正常生产缺乏资金,22.2%的企业认为扩大再生产缺乏资金。在资金需求的期限上(表3)。74.1%以上的企业的资金需求期限在1年以内,其中,25.9%的企业需要6个月以下的资金,48%的企业需要半年到1年期限的资金。另外,25.9%的企业需要1~3年的资金。

表2 企业资金需求的用途

表3 企业资金需求的期限

由此可以看出,目前小微企业虽然自有资金比例较大,但是资金需求也比较大,主要原因是劳动力工资水平上涨、生产经营活动现金流紧张等。企业的资金需求主要用于正常生产经营,其次才是扩大再生产。在期限上,主要集中在半年到1年,长期资金需求不是很迫切。

(三)政策环境

(1)与政府部门的往来。小微企业在融资过程中,85.2%的小微企业与中小企业主管部门打交道,与财政部门交往的是7.4%,与金融办公司和科技管理部门往来的比较少(表4)。因此,小微企业与政府部门的交往比较单一,主要集中在中小企业主管部门。

表4 与政府部门的往来

(2)政府在企业融资中的作用。在问及政府在小微企业融资过程中的作用时(表5),有66.7%的小微企业业主认为有一定作用,7.4%的企业认为政府的作用不可或缺。但有30%的业主认为没有作用或者不知道。因此,政府在小微企业融资中的作用不是很大。

表5 对政府在融资过程中的作用

不可或缺 2 7.4 96.3不知道 100.0 27合计1 3.7 100.0

(3)政策环境的表现及效果。在问及政府在哪种融资方式中发挥的作用大时(表6),29.6%的企业认为在向四大国有银行贷款时发挥的作用大,排在第二位的是向股份制银行贷款、给企业提供创业基金或者扶持基金,分别占18.5%。有14.8%的企业认为政府在寻求担保机构中发挥的作用大。

表6 政策环境的表现

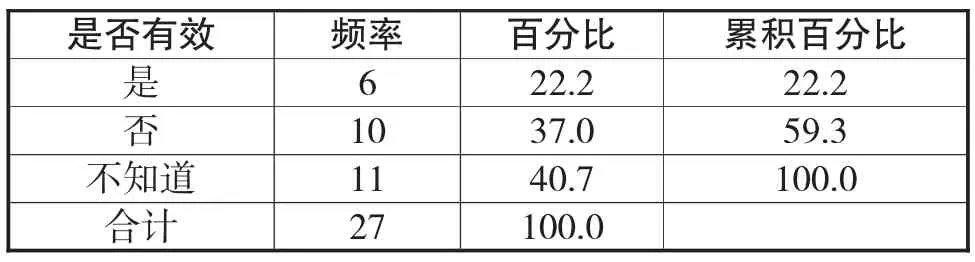

在问及政府出台的解决小微企业融资难的政策是否有效时,总体评价都不高(表7)。只有22.2%的企业认为是有效果的,37%的企业认为没有效果,40.7%的企业不能作出判断。

表7 政府政策是否有效

(4)企业融资难的主要责任。从表8可以看出,48%的企业认为当前企业融资难的主要责任在于金融机构,其次才是政府部门,占30%,最后是小微企业自身和社会化服务机构,分别占19%、3%。

表8 企业融资困难的主要责任

(5)政策环境是否改善。从表9可以看出,70%的企业认为较去年没有改善,26%的企业认为较去年恶化,只有4%的企业认为是改善了。

表9 企业政策环境改善与否

一样 74.1 19 70.4恶化 7 25.9 100.0合计 27 100.0

因此,小微企业的政策环境还不够完善。首先,企业与政府间的联系不够多。其次,政府在企业融资中具有一定作用,其作用主要体现在向四大国有银行贷款时、向股份制银行贷款、给企业提供创业基金或者扶持基金等,但是效果还不十分显著,政府在企业融资过程中的起作用还不够大。最后,企业认为融资难主要责任在金融机构和政府部门,而且较去年来说,政策环境并没有太大改善。

(四)融资渠道

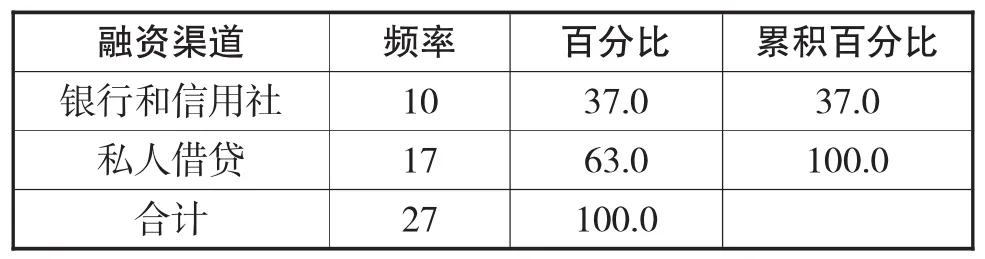

(1)公司的融资渠道。在江浙两省小微企业的融资渠道方面,我们提供了银行和信用社、企业间拆借、私人借贷、私人投资、投资基金等5种渠道供企业选择,而企业的选择集中在私人借贷、银行和信用社贷款(表10)。63%的企业的融资渠道是私人借贷,37%的企业的融资渠道是银行和信用社贷款。

表10 公司的融资渠道

(2)企业获得贷款的方式。从表11可以看出,土地和房屋抵押贷款占55.6%,股东私有财产抵质押贷款占11.1%,设备抵押贷款、应收账款质押贷款分别占7.4%,通过其他企业担保、通过担保公司贷款分别占3.7%,信用贷款仅占11.1%。说明小微企业获得贷款的方式是抵押贷款,而且抵押物主要集中在不动产和股权。

表11 企业获得贷款的方式

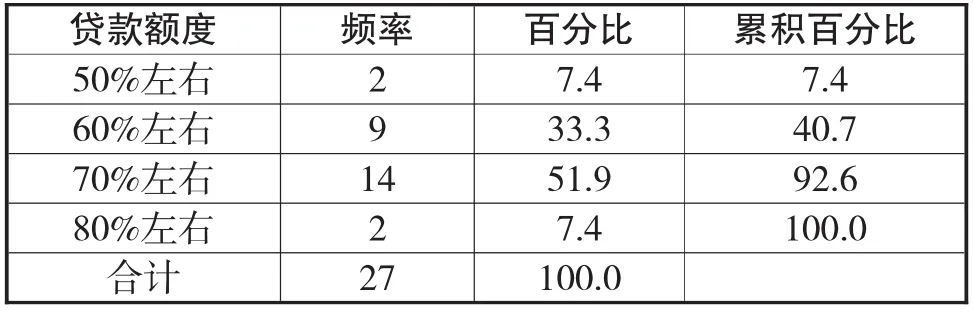

(3)抵押贷款额度。在企业抵押贷款额度中(表12),贷款额占抵押品价值的比例主要集中在60-70%,有33.3%的企业获得了60%的贷款额度,51.9%的企业获得70%的贷款额度。

表12 抵押贷款额度

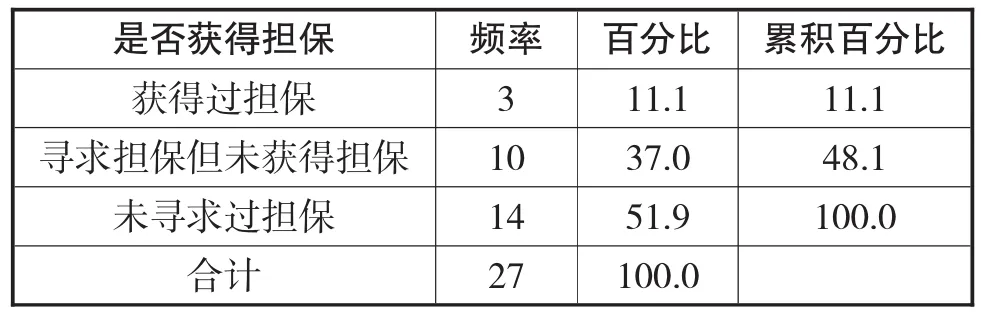

(4)担保贷款。企业是否获得担保机构的担保中(表13),获得过担保的企业仅占11%,未寻求过担保机构担保占52%,而寻求过担保但未获得担保的占37%。可见获得担保是比较困难的。

表13 企业的担保贷款

(5)上年申请贷款的次数。从表14可以看出,2013年,企业向银行或农村信用社申请贷款的次数主要集中在3次以内,占89%,一年中申请贷款的次数在4次的仅占11%。

表14 企业申请贷款次数

可以看出,江浙两省小微企业的融资渠道比较单一,主要集中在私人借贷、银行和信用社贷款。而且获得贷款的方式基本上都是抵押贷款,抵押贷款的额度一般在60-70%,因此,融资难度大。

究其原因,企业认为在融资过程中遇到的主要困难依次是(表15),缺乏银行愿接受的抵质押资产(占41%)、缺乏第三方提供的保证(占19%)、信用评级无法达到银行标准、利率太高和缺乏与银行的长期稳定联系(分别占11%)。

表15 企业在融资过程中遇到的主要困难

缺乏与银行的长期稳定联系 3 11.1 92.6贷款方存在歧视 2 7.4 100.0合计 27 100.0

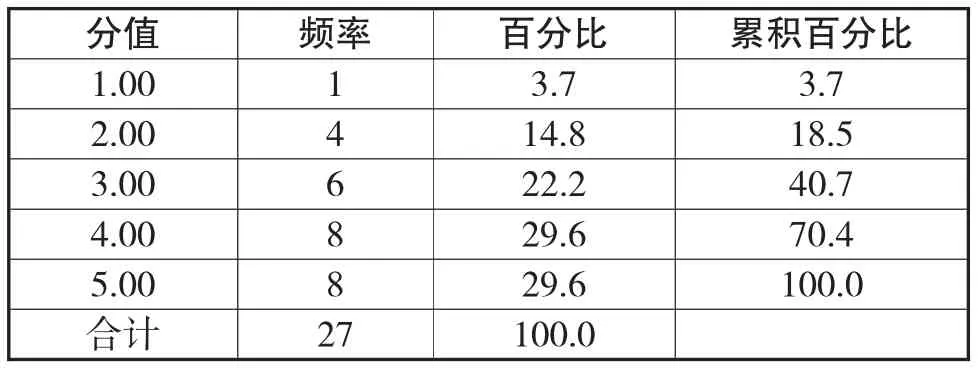

当然,企业认为自身与金融机构的要求之间的差距也不小(表16)。特别是在企业的财务制度和透明度与金融机构的要求之间,存在不少的差距。以5分为最大差距,1分为最小差距。70%的企业认为与金融机构的要求存在较大差距。

表16 企业的财务制度和透明度与金融机构的要求差距

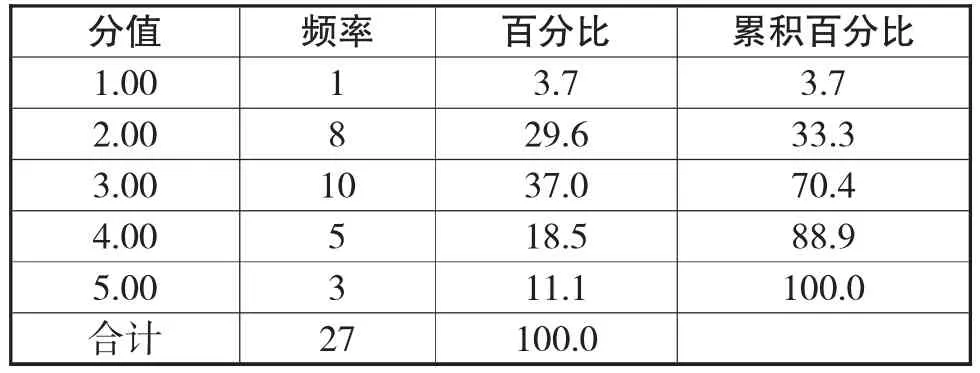

但是,企业认为信用担保机构对缓解融资难问题有积极作用(表17)。在问卷中以5分为满分,有81%的企业认为信用担保机构的作用能够达到3分以上,其中4、5分的分别占30%。说明企业对信用担保机构在解决企业融资难问题有很高的期望。

表17 信用担保机构对缓解企业融资难问题所起作用

(五)金融服务

(1)对金融机构提供服务的看法。从表18可以看出,感到一般的达到78%,不太满意的达19%,因此,金融机构在提供服务方面还需要进一步的提高。具体而言,金融服务需要在如加快业务办理速度和增加授信额度(分别占33%)、合理收费(占26%)等方面进行改进(表19)。

表18 企业对金融服务的态度

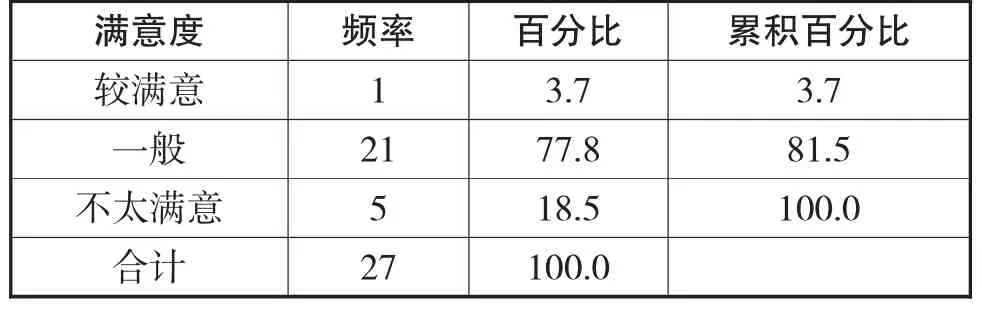

(2)金融产品的满意度。金融机构在开发适应小微企业融资产品上也做得比较差(表20),认为一般和较差的达到96%。说明金融机构不能让企业感到满意。

表19 金融服务需要改进的地方

表20 金融产品的满意度

(3)对竞争环境的看法。小微企业在与国有企业、大型垄断性企业、外资企业竞争时,遇到了不公平待遇(表21),依次是税率的不平等(占37%)、银行融资不公平(占22%)、行业进入领域的不平等和项目投资、政府采购不公平(分别占15%)。

表21 与其他企业竞争时的不公平待遇

(4)对金融机构的看法。企业认为,目前金融机构存在的问题(表22),主要是贷款利率过高(占26%)、办事手续繁杂和信息不透明(各占19%)、对小微企业不信任(占15%)。

表22 金融机构存在的主要问题

因此,小微企业对金融机构提供服务满意度一般,对金融产品的满意度较差,而且小微企业认为竞争环境不利于小微企业,金融机构的服务需要进一步的改进。

(六)小结

我们从小微企业的基本状况、营运状况、政策环境、融资渠道、金融服务等方面对小微企业的融资环境进行了问卷调查,发现小微企业的融资环境主要有如下特点:

(1)小微企业自身的基础比较薄弱。主要体现在:①小微企业的规模相对较小,长期缺乏资金,但与金融机构之间无长期稳定的联系。②小微企业难以获得正常生产经营所需的短期资金。一方面融资所需的抵押品有限,如土地使用权、住房、设备等较少,另一方面,也缺乏担保,难以满足金融机构的要求。③企业的财务制度和透明度与金融机构的要求之间,存在不少的差距。许多小微企业没有建立健全财务会计制度,没有严格的内部管理,财务披露信息意识差,缺乏透明度和必要的监督。④小微企业相互之间缺乏合作,导致企业的信用担保难以实现。

(2)政府作用有待加强。政府对小微企业的服务中,仅限于中小企业管理部门,没有形成多部门协同合作的完整服务体系,因此,政府在小微企业的融资中的作用仅限于小微企业向四大银行贷款或者股份制银行贷款、向商业银行贷款或信用社贷款等,作用十分有限,而且没有改观。

(3)融资渠道有待拓宽。目前小微企业的融资渠道主要集中在私人借贷、银行和信用社贷款,而且贷款的获得方式是抵押贷款,抵押贷款的额度一般为抵押品的60-70%。在担保贷款方面,虽然小微企业对担保贷款有较高的期望,但是小微企业实际较难获得担保贷款。企业认为,缺乏银行愿接受的抵质押资产、缺乏第三方提供的保证、信用评级无法达到银行标准、利率太高和缺乏与银行的长期稳定联系等阻碍着融资渠道的拓展。

(4)金融服务有待加强。虽然小微企业对金融机构的服务有一定程度的满意,但是在加快业务办理速度和增加授信额度、合理收费等方面还需进一步改进。另外,适用于小微企业的金融产品比较少,还需加强,另外,竞争环境也不利于小微企业的发展,也需进一步改善。

四、对 策

我国小微企业的融资问题已经到了亟待解决的时候,要解决融资问题就要优化小微企业的融资环境,突破传统思想的束缚。我们不仅要从企业自身的角度去解决问题,金融机构也要相应的做出对策,最重要的是政府也应及时做出对策帮助小微企业渡过难关。在三方共同努力下,能够营造理想的融资环境,解决小微企业融资的问题,更好的为经济建设服务,提高中国的综合国力。

(1)在小微企业方面:①通过企业间的兼并等方式进行产权制度创新,完善企业治理结构,扩大资金来源。②小微企业要健全和完善内部监督管理制度、财务制度,加强内部监督,增加信息透明度,遵守市场准则,规范运营企业。③建立信用机制,提高信用水平,杜绝对金融机构逃债,树立良好的信用形象,争取有利的贷款条件。(4)企业间加强群体协作。因为单个企业信用水平较低,很难取得银行贷款,而通过建立行业或区域小微企业集群,可以提高整个集群的信用水平,同时也可以进行群体内监督,方便融资。

(2)在政府服务方面:①建立和健全相关的法律法规,通过法律途径来保护小微企业和金融机构双方的合法权益,解决小微企业整体重要性和个体弱势之间的矛盾。②政府应根据小微企业的各自优势,建立为小微企业提供担保的第三方的担保机制。③政府应积极筹措资金,建立更多的扶持基金,帮助扩大小微企业规模,积极引导小微企业发展。同时,给予小微企业更多的税收优惠,大力发展小微企业,④政府可以加强对小微企业人才培养,通过提高企业人员的素质来提高企业的素质。特别要注重对管理人才的培养,实现小微企业的管理现代化。

(3)在金融机构方面:①应适当降低对小微企业的融资要求,简化办事手续,提高办事效率,合理简化贷款审批程序和审批环节。健全金融服务设施设备,提高服务质量和服务态度,合理的进行收费。②应适当增加授信额度,并且适当的增加小微企业融资产品种类与形式。允许企业在有效期和授信额度内循环使用,加速资金周转。③适当调整四大银行和其他商业银行的总行与分行的组织模式,针对小微企业的特点,建立专门的小微企业贷款机构,金融服务更贴近小微企业。④建立完善的小微企业信用系统,根据小微企业的信用记录,进行融资服务。也可以到企业进行实地调查和监督,加强与企业的联系,以加强监督,降低风险。⑤积极发展企业债券市场、长期票据市场、租赁、典当等融资工具,为小微企业提供多渠道的融资服务。

[1]刘定平.区域经济发展水平与中小企业发达程度的关系测度.数量经济技术经济研究.2004(05)18-24

[2]宁军明.美、日、德中小企业政策比较.世界经济研究. 2001(01)82-85

[3]赵旭,吴冲锋.基于地区经济发展的中小企业融资国际比较与借鉴.世界经济研究.2004(05)53-57

[4]马连杰,陈捍宁.美国中小企业融资方式及其启示.世界经济研究.1999(02)52-54

[5]郭娜.政府?市场?谁更有效——中小企业融资难解决机制有效性研究.金融研究.2013(03)194-206

[6]梁冰.我国中小企业发展及融资状况调查报告.金融研究.2005(05)120-138

[7]罗正英,周中胜,詹乾隆.中小企业的银行信贷融资可获性:企业家异质特征与金融市场化程度的影响.会计研究.2010(06)44-50

[8]张雪春,徐忠,秦朵.民间借贷利率与民间资本的出路:温州案例.金融研究.2013(03)1-14

Investigation of Financing Environment for Micro Enterprises——Examples of Jiangsu and Zhejiang Province

LUO Dong-liang

Jiangsu Normal University,Xuzhou 221116

Micro enterprise is the main force in China's economic structure,played an important role in promoting economic growth and employment across,but the financing problem has hindered its development.It has carried on the questionnaire survey from financing environment of the micro enterprise,such as the basic situation of micro enterprises,operating conditions and policy environment,financing,financial services,etc.it found that the basis of micro enterprise is weak,the government need to be strengthen,the financing channels need to be broaden,financial services need to be strengthen,etc.On this basis, we put forward efforts between enterprises,governments and financial institutions,creating the ideal financing environment, solving the problems of the miniature enterprise financing,being better service for economic development,enhancing China's comprehensive national strength.

Micro Enterprises;Financing Environment;Questionnaires

F830

A

本文是本人主持的江苏省社科基金项目(12EYD017)的阶段性成果

罗栋梁,男,重庆人,江苏师范大学研究生院副教授、博士,研究方向:财务理论与公司治理;徐州,221116