改进的差分自回归移动平均模型的共轭梯度参数估计法

2015-06-05刘雅宁

单 锐,刘雅宁,刘 文

(燕山大学 理学院,河北 秦皇岛 066004)

改进的差分自回归移动平均模型的共轭梯度参数估计法

单 锐,刘雅宁,刘 文

(燕山大学 理学院,河北 秦皇岛 066004)

为了提高差分自回归移动平均模型的拟合精度,本文结合已有的文献,借助无约束优化方法来解决此模型中的参数估计问题。主要提出了一种改进的差分自回归移动平均模型参数的优化估计法,并对提出的算法进行详细说明,在强Wolfe条件下对全局收敛性进行了证明。该方法保证了迭代计算的收敛性,并且提高了收敛的速度。数值试验结果说明:该算法是一种较为有效的方法,与其他方法比较,参数估计值更为显著,提高了预测精度。

差分自回归移动平均模型(ARIMA模型);自回归滑动平均模型(ARMA模型);参数估计;无约束问题;共轭梯度法;Wolfe搜索

0 引言

差分自回归移动平均模型简记为ARIMA模型[1],其越来越广泛地应用于时间序列预测中,比如股市行情预报、地震预报、气象预报、水文预报等实际问题。但是,随着社会的发展,信息的需求量不断增多,信息技术的处理变得越来越复杂,对于预测精确度的要求越来越高。为了得到更精确的预测,获得更加准确的数据,就必须使得拟合模型显著,而模型的参数估计对于拟合显著模型起到关键性的作用。由于ARIMA模型实质可以理解为差分运算与自回归滑动平均模型(ARMA模型)的组合[1],因此,可通过研究ARMA模型的参数估计来解决ARIMA模型的参数估计问题。传统ARMA模型预测随着预测期限的延长,预测的精度则越来越低,因此,很多研究者对ARMA模型的参数估计问题进行了分析研究[2-5]。文献[2]主要通过两次自回归模型(AR模型)的估计来实现ARMA模型的参数估计,在一定程度上克服了传统ARMA模型预测的缺点,但其预测的精度仍然不是很理想。文献[3]主要提出含参数的优化估计方法,通过利用优化的理论来解决参数估计问题,但其收敛的速度比较慢。文献[4]主要在文献[3]的二参数优化方法的基础上提出新的参数估计法,并通过实例证明了其算法的可行性,但是在一般的Wolfe搜索下步长的选择比较困难。本文在现有的研究基础上对ARMA模型的参数估计进行了改进,提出了一种新的ARMA模型参数的优化估计法。

1 含参数的混合共轭梯度法

无约束优化问题:

minf(X),

其中:X∈n;函数f:n→1是连续可微的。共轭梯度法是解决此类问题的最常用方法,尤其在维数较大时更为有效,该方法避免了牛顿法中复杂的Hessen矩阵的求解,而且具有比较快的收敛速度。

共轭梯度法的迭代格式:

xk+1=xk+ωkdk;

(1)

(2)

其中:dk为下降搜索方向;ωk为通过线性搜索获得的步长因子;βk为标量。关于βk的常见公式有:

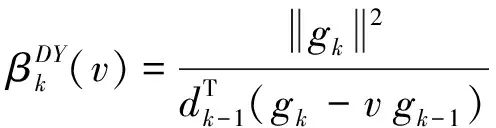

这几种方法中,PRP算法、LS算法、HS算法的数值表现比较好一些,但是其收敛性却不是很理想,甚至对于有些函数不具备收敛性;虽然FR算法、DY算法的收敛性相对于其他3种方法比较好,但数值结果却是差强人意[6-7]。

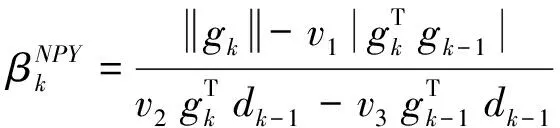

本文结合文献[4,8]提出含参数的共轭梯度法(NPY-DY(v)):

(3)

(4)

(5)

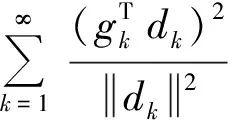

这里采用强Wolfe线搜索确定步长,即要求

(6)

(7)

并且满足σ为常数,0<δ<σ<1。

2 ARMA模型参数的NPY-DY(v)优化估计法

2.1 参数初值的确定

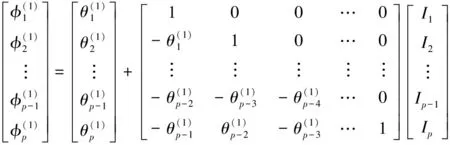

考虑ARMA(p,q)模型结构[9]:

xt=φ1xt-1+φ2xt-2+φ3xt-3+…+φpxt-p-θ1εt-1-θ2εt-2-…-θqεt-q+εt,

(8)

令

Xt=[xt-1,xt-2,…,xt-p,εt-1,εt-2,…,εt-q]T;

(9)

α=[φ1,φ2,…,φp,θ1,θ2,…,θq]T,

(10)

ARMA(p,q)模型中Xt与α之间是具有非线性关系的,因此可以从优化的角度考虑将

(11)

定义为目标函数[3]。

根据无约束优化的数学模型可知:参数α的估计值问题即为求解S(α)的最优解。所以,参数估计问题就转化为求解最优值的问题。

(12)

(13)

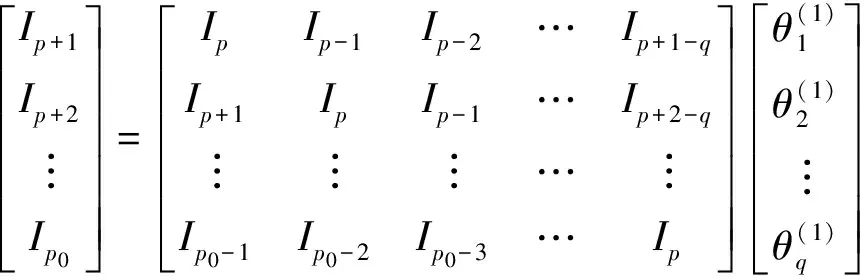

(Ⅱ)当k从p+1取到p0(p0=p+q)时,由式(12)的最后一行得:

(14)

2.2 参数估计的执行步骤

步骤1 对于ARMA(p,q)模型的参数,给定如下初值结构:

其中:p+q=p0;梯度模的允许误差δ>0。S(α)在α(1)处的梯度为:

这里记为g1=-2(v(1))Tε(1),则可得S1=S(α(1)),初始搜索方向d1=-g1,置k=1。

步骤2 由强Wolfe线性搜索准则搜索确定步长ωk,由α(k+1)=α(k)+ωkdk,计算Sk+1=S(α(k+1)),gk+1=g(α(k+1))。

步骤4 若k=p,则α(1)=α(k+1),S1=Sk+1,g1=gk+1,d1=-g1,k=1,继续进行并转步骤2;若k≠p则转步骤5。

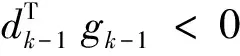

步骤6 (dk+1)Tgk+1≥0那么重复步骤4再转步骤2,否则,k=k+1转步骤2。

3 算法的下降性与全局收敛性分析

3.1 下降性

(15)

则:

(16)

(17)

综上可知,定理得证。

3.2 全局收敛性

(18)

由式(5)及式(15)可得:

由v≥2得:

(19)

这与引理矛盾,所以定理得证。

4 数值实验与算例分析

4.1 数值实验

f2(x)=100(x2-x1)2+(1-x1)2初值x0=(0,0)T,最优解x*=(1,1)。

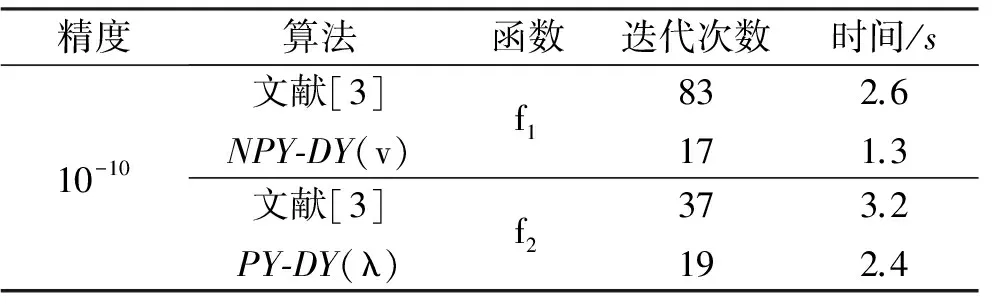

为了验证本文算法的迭代效果,选取文献[3]和本文的算法(NPY-DY(v)算法)对函数进行迭代计算,结果见表1。

选取NPY-DY(v)算法中的参数值为:v1=0.5,v2=0.2,v3=0.8,v=7.01。由表1可看出:本文算法比文献[3]算法更具有有效性。

表1 数值结果

4.2 实例分析

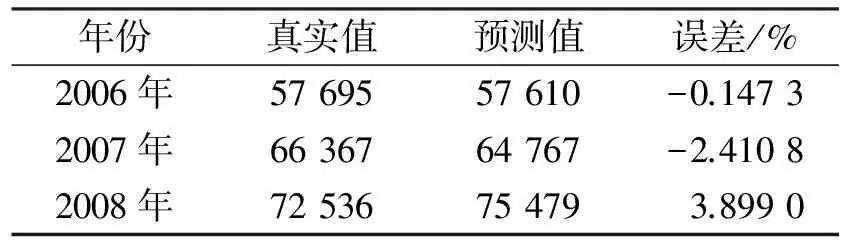

本文选用1978年~2008年上海市人均国内生产总值(GDP)的数据[10]为例。该序列记作Xt,Xt具有明显的增长趋势,需要将其进行平稳化处理,取对数后序列记作Yt。对序列Yt进行差分运算,经过2次差分后得到平稳的序列DDYt,然后对DDYt拟合ARMA模型。初值(0.6,1),δ=0.01,σ=0.1,通过编写Matlab程序[11-12],经计算,3次迭代以后得:

α3=(0.588 9,0.971 3)。

则序列DDYt对应的模型为:

DDYt=0.588 9DDYt-1+vt-0.971 3vt-1。

对应序列Yt模型为:

Yt=2.588 9Yt-1-2.177 8Yt-2+0.588 9Yt-3+εt-0.971 3εt-1。

对Yt进行对数反变换化即可得到关于序列Xt的值。

用本文算法获得的参数模型进行预测,得到的结果如表2所示。

表2 预测对比

5 结论

本文主要借助无约束优化问题来解决ARIMA模型中的参数估计问题,通过结合文献[3-4],提出了一种新的模型参数优化估计法,对该算法进行详细地说明,并对算法的下降性及其在强Wolfe条件下的全局收敛性进行了证明。通过实例ARIMA模型的拟合,利用本算法对初始参数值进行迭代优化,进而得到更为显著的参数估计值,从而得到精确度更高的预测值。

[1] 王燕.应用时间序列分析[M].北京:中国人民大学出版社,2005:65-68.

[2] 熊渊博.ARMA模型参数的分步估计法[J].湖南大学学报:自然科学版,2003,30(2):12-13,146-150.

[3] 单锐,施苏桐,刘文.基于改进共轭梯度思想的滑动平均模型参数估计优化方法[J].兰州理工大学学报:2014,40(1):145-147.

[4] 范菁.ARMA模型的两种共轭梯度参数估计法及ARIMAX模型的应用[D].秦皇岛:燕山大学,2009.

[5] 张艳萍,崔伟轩.引入动态动量因子的共轭梯度多模盲均衡算法[J].河南科技大学学报:自然科学版,2013,34(3):40-44.

[6] 杨晓辉,朱志斌,唐清干.非线性约束化的一个共轭投影梯度法及其全局收敛性[J].广西科学,2007,14(3):236-268.

[7] 施苏桐,单锐,刘文.引入扰动因子的共轭梯度算法及其收敛性[J].河南科技大学学报:自然科学版,2013,34(6):83-87.

[8] 张劲松,李红.含参数Dai-Yuan共轭梯度法及其收敛性[J].华东交通大学学报,2008,25(1):127-129.

[9] 何书元.应用时间序列分析[M].北京:北京大学出版社,2003:44-47.

[10] 叶斐.基于ARMA模型的上海市人均GDP时间序列分析与预测[J].价值工程,2010(2):231-232.

[11] 张善文,雷英杰,冯有前.MATLAB在时间序列分析中的应用[M].西安:西安电子科技大学出版社,2007:131-150.

[12] 陈国强,赵俊伟.基于MATLAB的AR模型参数估计[J].工程技术,2005,39(4):39-40.

国家自然科学基金项目(51175448);河北省自然科学基金项目(E2012203071)

单 锐(1964-),女,黑龙江哈尔滨人,教授,硕士生导师,主要从事时间序列分析、最优化理论与算法、非线性规划等方面的研究.

2014-12-26

1672-6871(2015)04-0085-06

O212

A