油价“熊途漫漫”连塑低位震荡

2015-06-04盛达期货有限公司陈方一

文/盛达期货有限公司 陈方一

2014年6月起国际原油价格崩盘,WTI、布伦特油价几近“腰斩”。主要受到美国经济复苏,美元走强的直接影响和美国页岩油大量生产、中国等新兴经济体经济增速放缓的根本原因。受此影响,上游石脑油、乙烯价格普跌,带动连塑价格年内下跌。预计步入2015年,若原油价格继续探底,高企的能化产能不能得到缓解,那么连塑价格或弱势震荡。

一、宏观分析

(一)美国、沙特争夺原油市场份额

1.1-1 美国原油价格与库存变化走势

2014年开年以来,国际原油价格暴跌,直接导致能化产品上游成本断崖式下跌。总体来看,原油价格下跌的直接原因在于美元走强,因为原油是以美元计价为标准的。究其根本原因,油价下跌主要受到美国页岩油技术突飞猛进,导致美国原油产量突破近30年新高;同时,中国等新兴经济体增速放缓。

而对于制裁俄罗斯,并不是油价下跌根本目的和原因。最近五个月来,国际原油价格暴跌近四成,给俄罗斯带来了灾难性的影响。作为仅次于沙特的世界第二大产油国,能源占俄罗斯出口总额的70%,俄罗斯过半收入源自石油和天然气。受原油价格暴跌的影响,该国经济正面临严峻考验。

短期来看,油价下跌对于印度等以进口石油为主的国家来说是利好,低廉的油价推动工业企业利润进一步走高,但是从长期来看,对于我国新能源产业的发展,持续下跌的油价可能导致其发展前景进一步受挫;因此,国家近期进一步提高油价税率以保护新能源产业发展。

从产量方面来看,美国产量创EIA历史新高,但是纵观全球经济,除美国一枝独秀以外其他经济体普遍低迷。欧洲和亚洲主要国家经济低迷,引发市场对需求的担忧,而且上月OPEC会议也未达成减产协议,市场空头情绪突升,再加上美元强势上行,所以油价在14年末迎来悬崖式下跌。

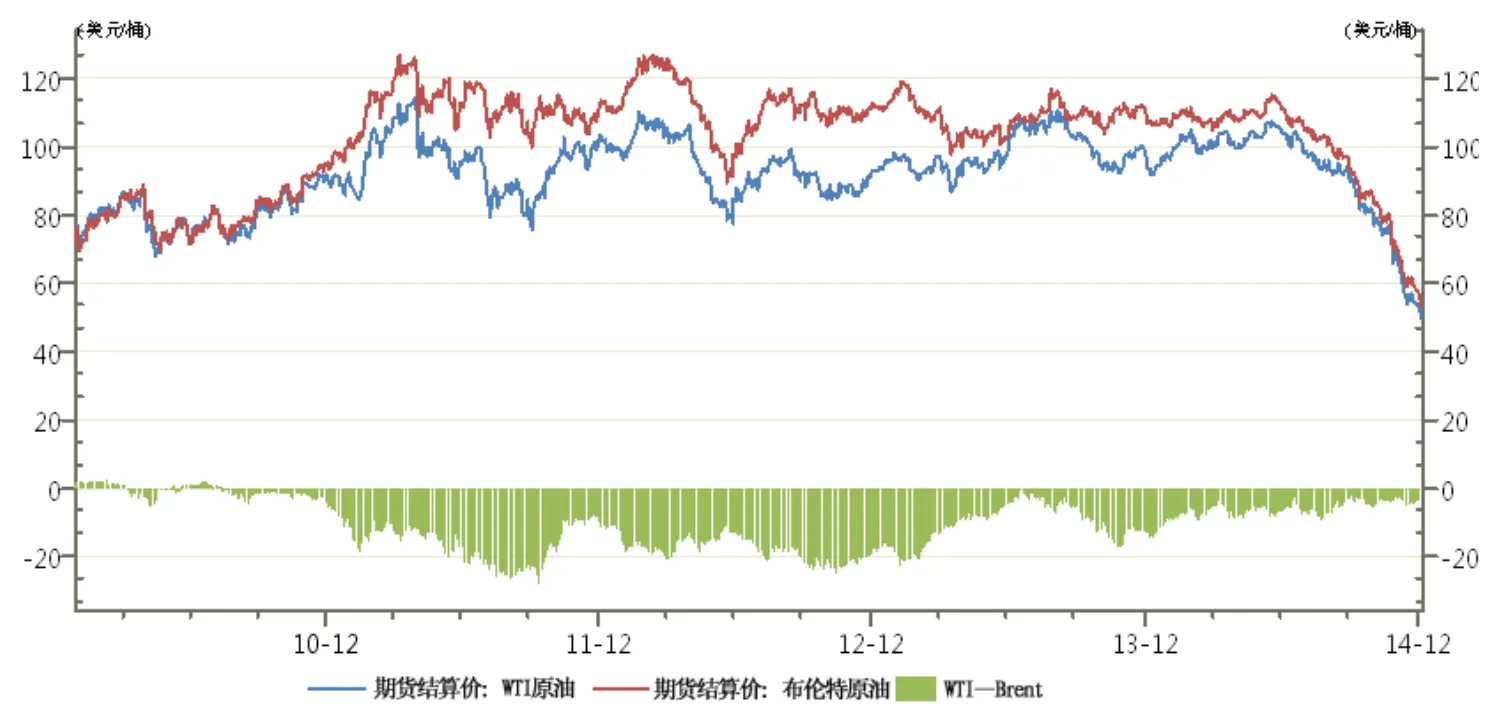

1.1-2 WTI-Brent价差走势图

数据显示,2014年国际原油期价大幅下挫。Brent-WTI的价差呈现缩小的走势,上月底前甚至出现Brent贴水WTI的状况。Brent一度从年末的85.86下行至70.15,仅12月月末跌幅18.3%;WTI从80.54下行至66.15,月跌幅17.9%。整体来看,国际原油期货进入 6 月份后,开始新一轮暴跌,市场恐慌情绪涌现。WTI 跌破 60 美元/桶后,低位运行;Brent盘中跌破 60 美元后,震荡运行。从上游供应来看,美国原油产量再创新高,因页岩油技术取得长足发展;利比亚石油生产及出口恢复顺利,供应依旧充裕。地缘政治方面,中东地区和乌克兰延续平静,爆发冲突概率不大,未来美国战略部署由中东转向亚太,体现奥巴马政府“重返亚太”战略部署。装置方面,美国炼厂检修基本结束,需求出现季节性回升,此外年末冬季天气渐冷,取暖需求增加及圣诞节假期拉动都将对油价形成重要利好。不过全球经济减速,仍在对需求形成不利抑制。

宏观小结:

近期石油价格的暴跌和大宗商品价格的整体疲软,将整体利于大宗商品进口国而不利于出口国。二是发达国家经济增长与货币政策方面的分化。美国在发达国家中一枝独秀,经济表现最强,预计美联储在明年六月开始正式进入加息通道。相反,欧元区与日本尽管经济有所企稳,但增长乏力,结构性问题尚待解决,因此欧央行与日本央行的量化宽松政策仍会进一步扩大。这意味着近期美元强势的现象在明年将持续。对于塑料行业,上游成本塌陷造成的拖累加上高企的能化库存更是雪上加霜,若2015年下游需求继续走弱,库存不能得到消化,那么受制于基本面因素,塑料难言利好。

二、产业链分析

(一)国内分析

今年,年初PE市场弱势震荡,年中至年末市场悲观情绪弥漫,导致价格下跌较猛。年内国际油价大跌,带动市场情绪低迷,石化库存压力较大,投资者普遍看空市场,导致下游市场让利出货为主。下游成交一般,询盘问价为主,交投两淡。

PE人民币市场价格

国际市场LLD PE走势

今年国际市场聚乙烯价格随着原油下跌普跌,年中至年末止跌企稳,亚洲市场尤为突出,因上游充裕的供应和下游疲软的销售双重作用下,市场供需矛盾尖锐。美国方面,现货价格延续下跌格局,但受到供应收紧影响,价格跌幅收窄。

(二)上游原料分析

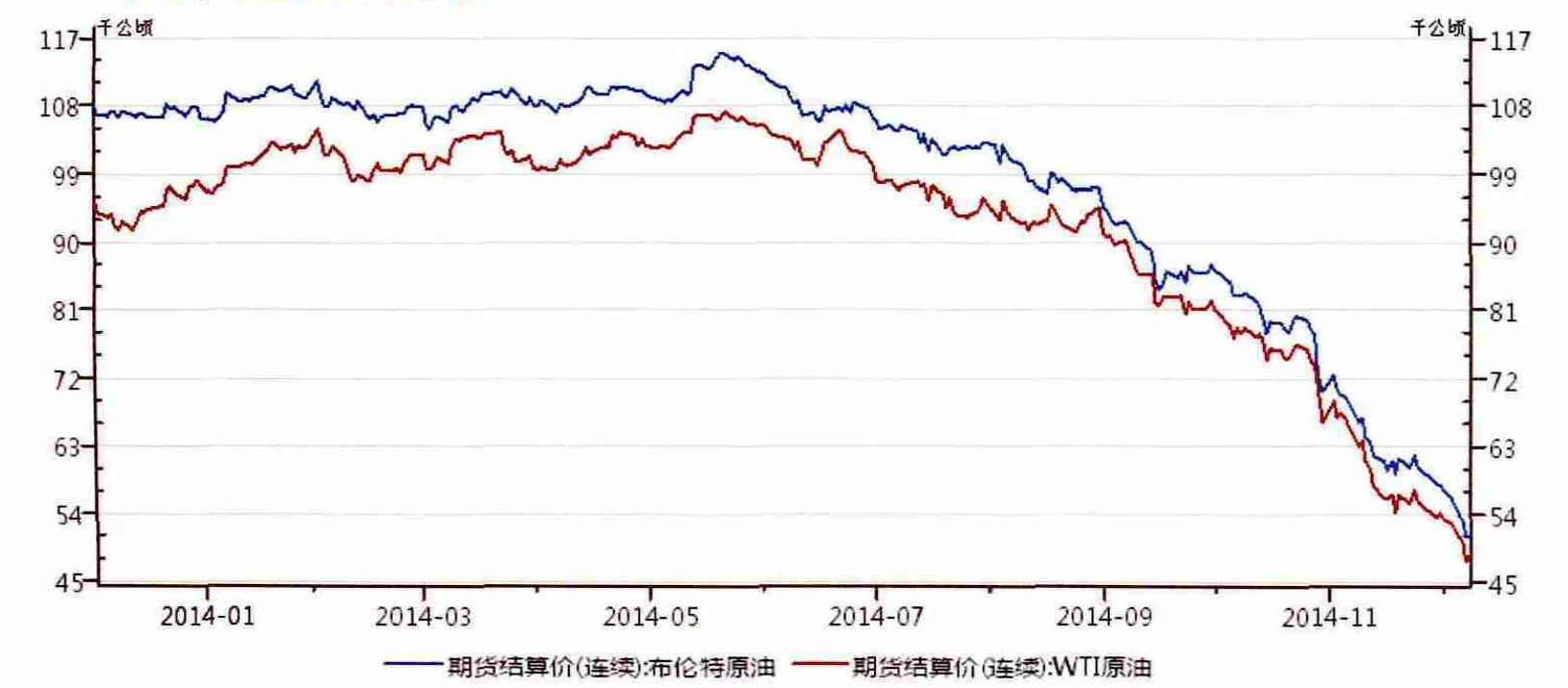

国际原油期货价格

今年国际原油期货自6月份开始延续单边下跌行情,技术面空头排列为主。欧美油价均跌破50美元关口,创下2009年5月以来的新低,拖累下游PE市场下跌明显。11月末会议上OPEC拒绝减产,中东产油国接连下调原油价格,引发一场关于原油探底的猜想。此外,伊拉克与库尔德出口协议达成,原油出口将大幅提升,而且沙特在减产问题上态度坚决,同样打击市场气氛。尽管月末在美国三季度GDP表现强势以及利比亚局势的支撑下,原油低位企稳,但供应过剩忧虑仍难化解,油价走势依旧整体偏空,对下游PE市场支撑力度较弱。

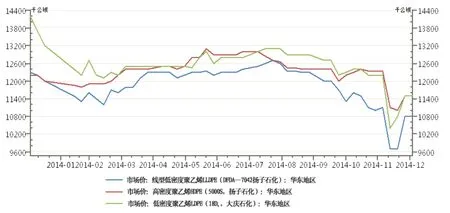

乙烯价格走势

今年亚洲乙烯价格跌势难挡,市场交投乏力。目前CFR东北亚/东南亚乙烯价格分别在929.5-931.5美元/吨和999.5-1001.5美元/吨。截至12月月初亚洲乙烯价格跌至2011年7月以来的低点,原油及石脑油继续跌价,使得乙烯市场支撑薄弱。进入冬季,石化检修较少,同样加重商家对后市看空心态。下游需求方面,进入年末采购基本结束,市场交易氛围清淡,补仓意向较低,成交听闻稀少。受此影响,国内PE市场本月交投仍不乐观,石化虽拉涨出厂价格,但需求疲软,市场仍以走软为主。

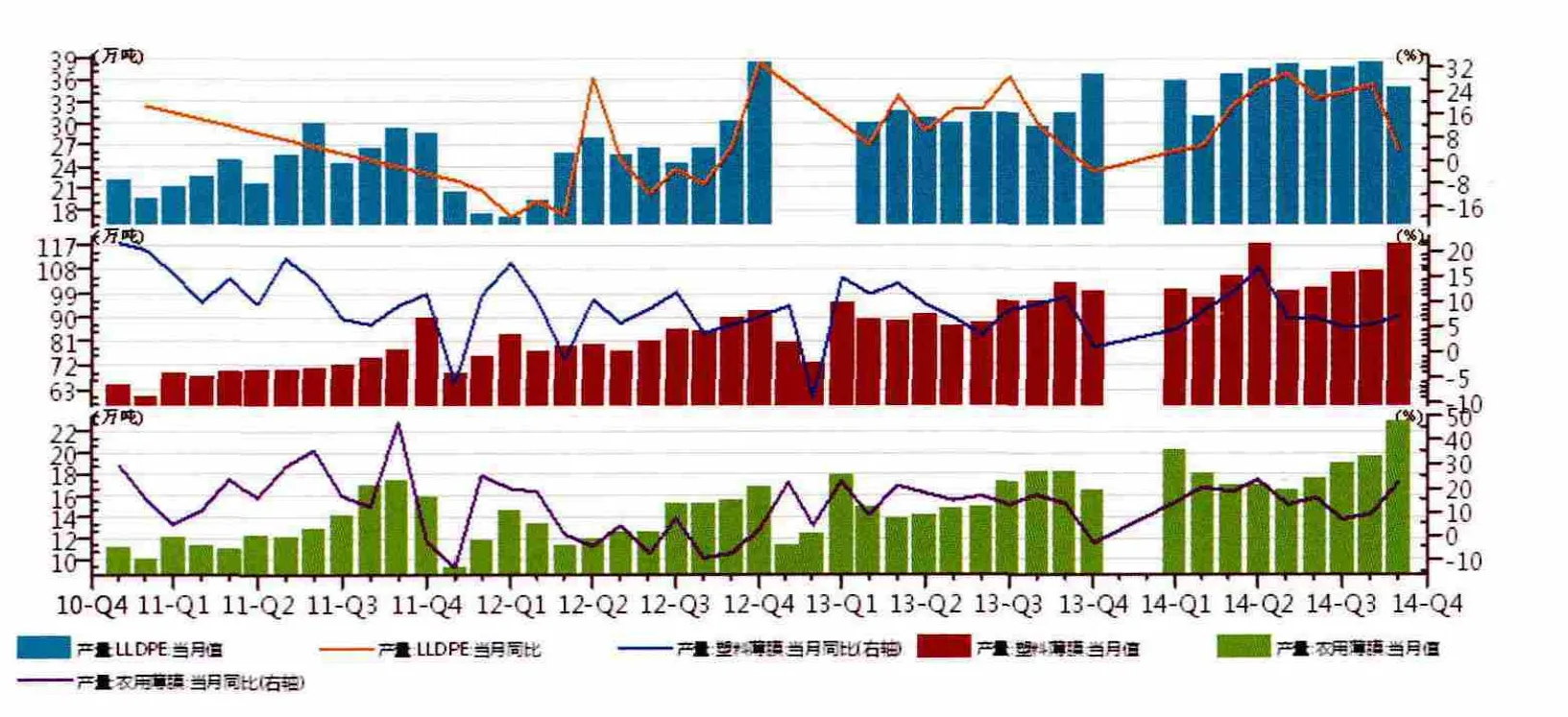

LEDPE相关产品产量

数据显示,2015年第一季度月均供应量将达到78.7万吨,环比大幅增加17.5%。2014年来看,第四季度,国产量月均为49.7万吨;环比减少2.7%,进口量月均17.3万吨,环比减少17.6%;LLDPE总供应量月均67万吨,环比减少7.1%,同比增加6.7%。供应减少的主要原因是中油托市,全密度转产HD;延长、中煤故障,开工率低;进口倒挂等。

预计2015年第一季度,新增煤化工蒲城将投料影响市场,加上神华、中煤,宝丰,延长,一共五套低成本煤化工装置集中影响市场,即使有1-2套部分时间转产HD,对市场的杀伤力也将会很大。中石化茂名3月检修,中油四川1月停车,其他装置目前没有检修计划,油化供应量环比第四季度也将大幅增加。

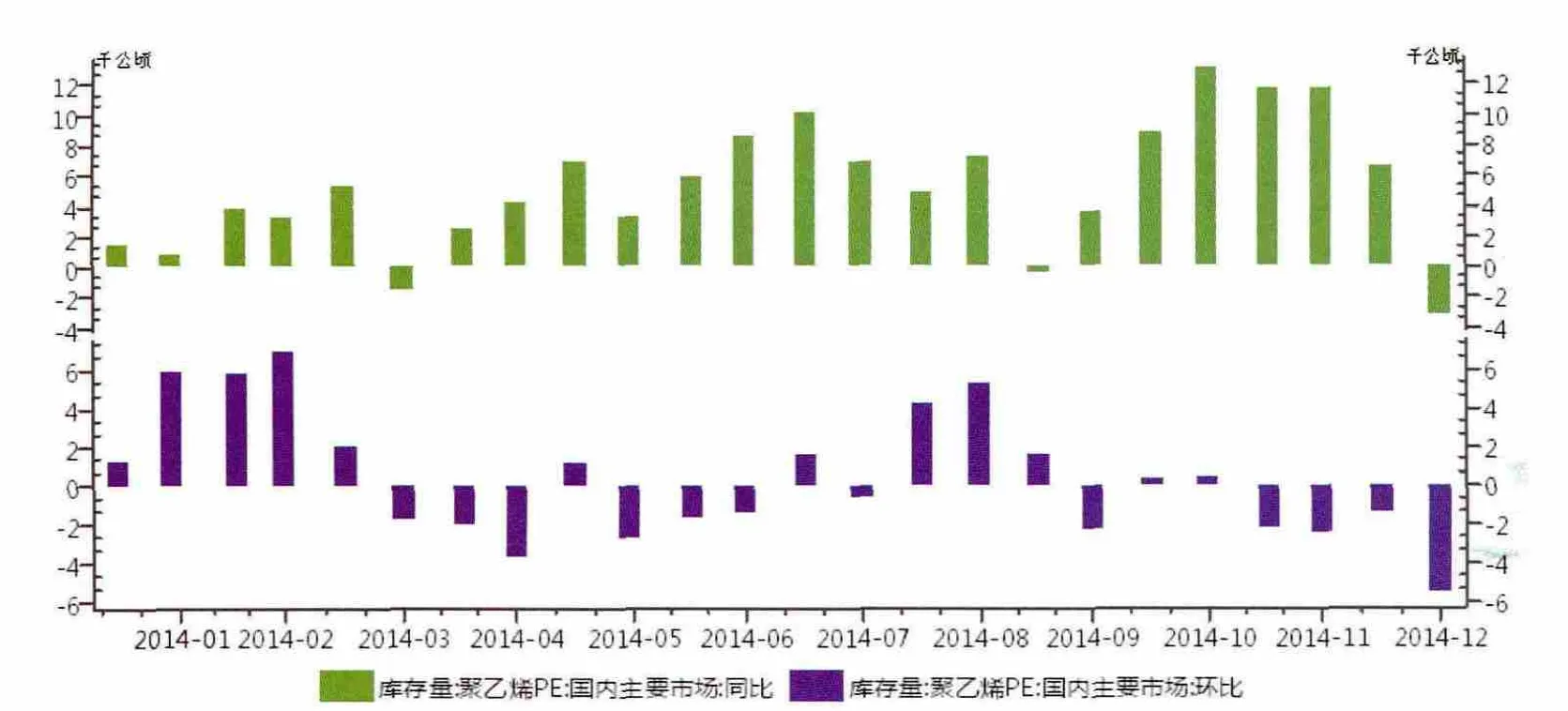

根据调查的52家仓库社会库存变化显示,6-9月累积库存,主要由于淡季和新增产能的影响大量堆积;自去年10月至今,仓库一直开始去库存。

PE库存同比和环比趋势

(三)下游需求分析

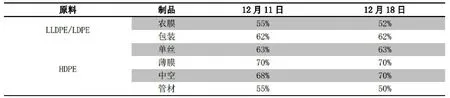

2.3-1 近期下游工厂开工率变化情况

2.3-2

2015年上半年新增LLD装置只有蒲城一套,但是2014年新增装置将对2015年第一季度供应端带来累积的实质性影响。

截至今年12月下游工厂开工率变化较小。其中,棚膜需求减弱,地膜经销商下单谨慎,厂家订单押后,农膜开工率较前期下滑近3%。面对普跌的PE市场行情,工厂询盘谈价较多,实盘补仓有所改善。

根据调查,据大量典型下游制品工厂的调查情况显示,11月平均原料库存为9-10天,略有减少,总体处于较低的水平。12月下半月下游进行集中补库将显著增加。

三、2015年展望与操作建议

2015年展望:

步入2015年,中国等新兴经济题增速有所放缓,欧元区CPI仅为0.2%,远低于市场预期和目标,料2015年以德拉吉为领导的欧洲央行或扩大资产购买力度,使得其资产负债表项目增大。而大西洋彼岸的美国经济却一枝独秀,美元持续走强,10年期国债收益率稳步上行,就业率也稳步提升,这加快了美联储加息的预期和步伐。原油和美元作为世界经济的关注点,一直以来牵动这国际经济走势和政治局势,2015年开年料两者走势进一步分化,为中东地区带来更多的恐慌,而为以石油进口为主的国家带来更多的廉价油价。世界经济形势总体来说牵一发而动全身,蝴蝶效应极强;同时,2015年将会是黑天鹅频出的一年。