证券市场开放路径选择的国际经验

2015-06-01高铮编辑孙艳芳

文/高铮 编辑/孙艳芳

证券市场开放路径选择的国际经验

文/高铮 编辑/孙艳芳

证券市场开放与金融改革措施的次序协调问题十分关键,尤其在面临内外部风险时尤显重要。

证券市场开放属于资本账户可兑换的范畴,本质是以证券为媒介进行的跨境资本流动。通常来说,证券市场开放既有风险也有收益,不同的开放路径对应着不同的风险收益组合。本文拟梳理研究部分国家(地区)证券市场开放路径的实践经验,以期从中得到相关启示。

开放现状

据统计,世界上有100多个国家或地区建立了证券市场,实现了证券市场开放的国家或地区约有50个。其中的发达经济体与新兴经济体在证券市场开放的目的、背景、路径选择等方面,体现出了不同的特点。

一是发达与新兴经济体证券市场开放的目的不同。传统的发达国家证券市场在建立之初就是较为成熟、开放的体系,如英国证券市场原本就有很多外国机构在其中发行证券,美国证券市场最初的参与者主要来自欧洲等。而且,发达经济体证券市场的运行规则主要借鉴了欧洲贸易复兴以来西方商业社会长期积累的经验,具有较强的国际性。因此,发达经济体证券市场开放主要是为了更好地提高金融效率、促进金融市场发展。而相较于发达经济体来说,新兴经济体由于证券市场不够成熟健全,经济发展水平有限,金融市场也有待进一步完善,因此新兴经济体证券市场开放一般是金融自由化改革的一个组成部分,主要是为了满足经济对外开放和利用外资促进经济发展的需求。

二是发达与新兴经济体证券市场开放的背景不同。美国、英国等传统发达国家的证券市场大多于20世纪70~80年代开放,而新兴经济体多于80年代末之后才开始证券市场国际化进程。这与各国当时所处的经济金融环境密切相关。二战后,布雷顿森林体系建立,在该体系下(1945~1973年)大多数国家实行固定汇率制,并对国际资本流动进行严格管制。1973年,布雷顿森林体系崩溃,发达经济体相继实行浮动汇率制,并弱化对国际资本流动的限制。在跨境资本流动日益频繁的情况下,金融创新促使全球金融体制经历了巨大变革,也推动了证券市场的国际化。而新兴经济体证券市场的开放,一方面是受到了发达经济体十余年来发展成果的带动,即在全球证券市场日渐成熟的条件下,金融证券化成为大趋势;另一方面,新兴经济体开放证券市场的时间较为集中也有其必然原因——拉美债务危机后新兴经济体较难直接获得国际信贷资本支持,因此通过证券市场进行国际间接融资成为一种替代选择。

三是发达与新兴经济体证券市场开放的路径不同。一般来说,证券市场开放模式分为完全直接开放、有限直接开放和渐进式间接开放三大类。完全直接开放是指非居民可自由投资境内证券市场或进行融资,境内居民也可到境外开展证券投融资活动。美国、英国等传统的发达经济体主要选择这种路径。有限直接开放是指在对投资范围、投资程序等方面进行限制的条件下,允许非居民直接投资境内证券市场。部分后来崛起的发达经济体和一些新兴经济体就采用这种模式,如日本、韩国等。渐进式间接开放是指不允许非居民直接投资境内证券市场,而是通过设立特定机构、特定安排或专门开放交易板块等方式,允许非居民间接地投资本国证券市场。大多数新兴经济体如我国台湾地区、印度等采用这种模式。下文将选取各类开放路径中较有代表性的国家和地区进行案例研究。

国别经验

完全直接开放的代表——美国。1944年建立的布雷顿森林体系确立了美元作为主要国际储备货币的地位,美国有义务为全世界提供流动性,其也因此未对资本账户实行特别管制。这是美国能够完全直接开放证券市场的基础。此后,随着美国财政贸易赤字不断膨胀,美元荒逐渐演变为美元泛滥,美元危机此起彼伏,并最终导致布雷顿森林体系在上世纪70年代初宣告瓦解。这使得各国相继放松了资本流动管制,资本自由流动也推动了金融创新迅猛发展。另一方面,美国1933年制定的《Q条例》一直对利率实行严格管制,因此抑制了储蓄增长,无法满足境内投资需求。为了适应形势变化,保持美元国际地位,吸引资本流入,美国加大了证券市场开放力度。1972年成立了芝加哥交易所,1973年引入期权交易,1974年取消了对外国股票的税收歧视待遇等。1980年以后,简化了非居民在美国发行美元债券的程序,同时美国也加大了对海外的证券投资。1999年,《美国金融现代化法》颁布,允许银行开展混业经营,美国证券业也逐渐形成了跨国界、跨时区的24小时全球交易系统。开放使美国证券市场成为全球证券市场体系中交易最活跃、最重要的市场之一。

有限直接开放的代表——韩国。

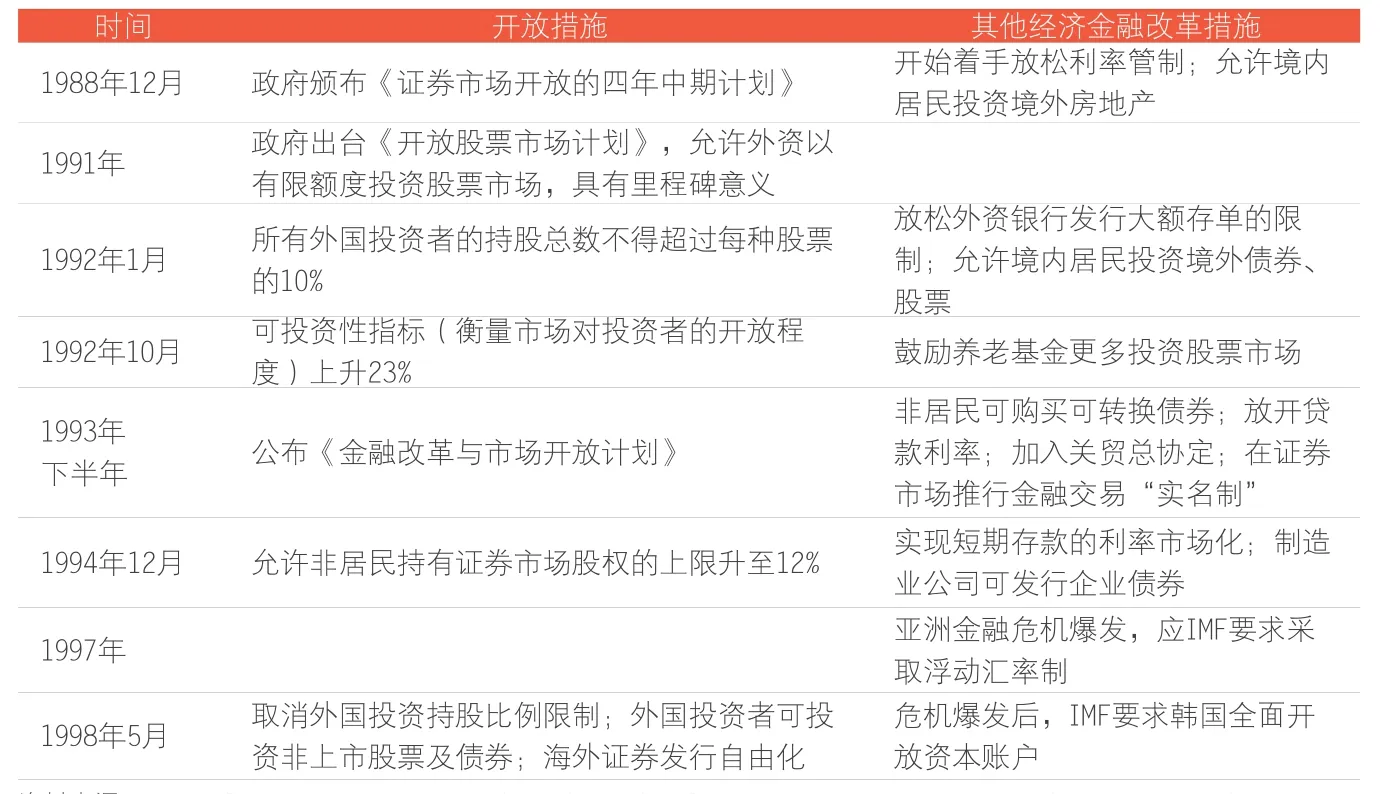

1980年代起,随着贸易部门开放的深入发展和经常项目汇兑限制的逐步解除,各国资本账户开放有所加快。为了便利国际投融资、缓解货币升/贬值压力,新兴经济体纷纷加速推进资本账户开放。韩国政府于1989年制定并颁布了《证券市场国际化的四年中期计划》;1991年出台了《开放股票市场计划》,允许外资自1992年起在限额内投资于韩国股票市场,并对投资比例进行了限制,即所有外国投资者的持股比例不得超过每种股票的10%,这成为韩国证券市场开放的里程碑;1993年,发布《金融改革与市场开放计划》,制定了更加明确的证券市场开放时间表。值得一提的是,韩国在证券市场开放的过程中,也同时推动着国内金融自由化进程:1988年开启利率市场化改革,1989年放松外汇管制,此后在货币、证券和外汇市场方面采取了一系列改革措施;同时,推动金融体系发展,如在证券市场推行金融交易“实名制”等(见表1)。这些举措为上世纪90年代中后期进一步开放证券市场奠定了基础。

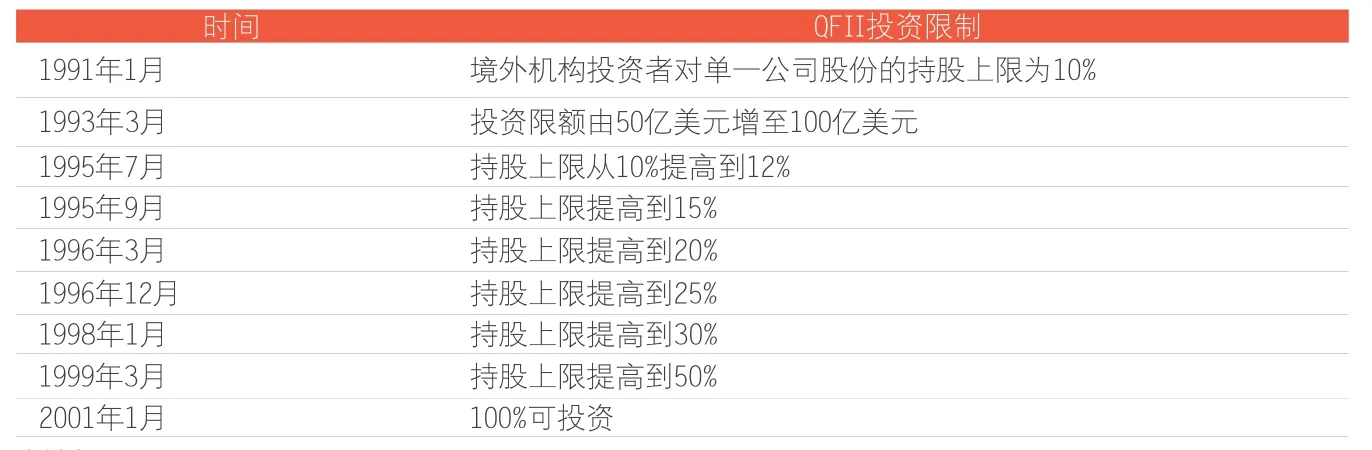

渐进式间接开放的代表——我国台湾地区。由于证券市场规模较小、容量有限,为了使风险最小化,台湾地区选择了渐进式间接开放的路径,并在历经20年后最终完全放开了证券市场(见表2)。1983年至1990年,主要通过投资信托公司募集海外基金投资台湾股市;1991年1月起,允许合格的境外机构投资者(QFII)经批准后投资于证券市场,但投资比例上限为10%;此后的10年时间,不断放松QFII的投资金额、比例和主体资格等限制,并于期间的1996年,放开了境外个人投资者投资台湾证券市场;2001年,将QFII投资比例放宽至100%,并最终于2003年完全放开证券市场,QFII制度也随之完成了其历史使命(见表3)。在这一过程中,我国台湾地区实现了金融自由化,为证券市场开放打下了良好的基础:1988年,宣布放弃对外汇市场的干预,允许新台币汇率自由浮动,完成了汇率市场化改革;利率市场化进程也非常顺利,1981年和1984年,分别实现了存款和贷款利率的弹性化,并于1989年实现了存贷款利率的完全市场化。

证券市场是提供资本要素的重要渠道,其国际化和自由化有利于提高全球资本的有效配置,是金融全球化的重要组成部分。

三个启示

第一,证券市场开放是全球经济金融发展的大趋势。20世纪70年代以前,商品市场开放是社会普遍关注的问题。但随着经济全球化进程的不断推进和深化,以及金融市场的日渐发展完善,金融业已成为现代市场经济的核心部门,金融全球化也成为当今世界不可逆转的主趋势。证券市场是提供资本要素的重要渠道,其国际化和自由化有利于提高全球资本的有效配置,是金融全球化的重要组成部分。各国的发展实践也证明了这一点:以英美为代表的传统发达经济体、以日韩为代表的后崛起的发达经济体以及以东南亚和拉美国家为代表的新兴经济体,先后实现了证券市场开放,从而提高了金融效率、满足了快速增长的资本需求。

第二,证券市场开放路径的选择应与经济金融状况相适应。各类开放路径都有利有弊:全面直接开放模式为吸收和利用外资提供了最大便利,但较易受到跨境资本流动的冲击;有限直接开放模式既能有效利用外资,又能使风险可控,但存在境内外投资者不公平待遇的问题;渐进式间接开放模式能最大限度地控制风险,避免跨境资本流动冲击,但具有开放程度低、历时长等弱点。因此,应根据路径特点,结合本国(地区)实际情况选择适合自己的开放模式。从各国经验看,美英等发达经济体由于具有强大的经济实力、成熟的金融市场、良好的制度安排、较高的货币国际地位,再加上大多数时期并未对资本流动严加限制,抗风险能力较强,因此直接实现了证券市场的全面开放。部分后崛起的发达经济体和新兴经济体由于经济发展水平有限、金融体系不够完善、未达到资本项目可兑换条件等原因,选择了有限直接开放或间接式渐进开放模式。从本文选取的案例来看,总体上开放过程都是较为成功的。

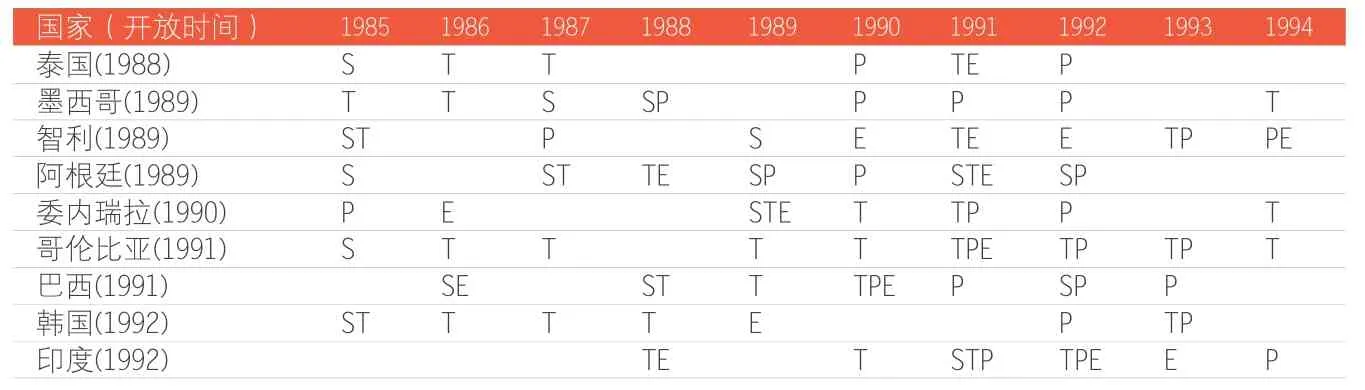

第三,证券市场开放应与利率、汇率市场化等改革措施协调推进。国际货币基金组织曾在1995年提出了证券市场开放的5个前提条件:一是财政赤字风险可控,二是国际收支基本平衡,三是实现了利率和汇率市场化,四是证券市场达到一定规模,五是健全的金融体系和科学的监管体系。这使得新兴经济体证券市场开放需要面临和解决的问题比发达经济体更为复杂。事实上,在开放前后,大部分新兴经济体的确实行了稳定宏观经济、放松外汇管制、贸易自由化等改革措施(见表4)。从韩国和我国台湾地区的经验来看,两者均在完全开放证券市场前实现了利率和汇率的市场化。但亚洲金融危机期间,韩国遭受了较大冲击,而台湾则较好地经受了危机的考验,这固然与两者开放模式不同有关,但也与其金融改革进程密切相关。韩国证券市场在1992年之后加快了开放步伐,但其利率市场化改革却相应稍显滞后,汇率方面,1997年亚洲金融危机爆发前也一直实行钉住美元的汇率制度(危机后才正式采取浮动汇率制);而我国台湾地区则是先分别于1988年和1989年实现了汇率和利率的市场化,然后才于1991年开始加快证券市场开放。这表明,证券市场开放与金融改革措施的次序协调问题十分关键,尤其在面临内外部风险时尤显重要。

表1 韩国证券市场开放大事记

表2 我国台湾地区证券市场开放大事记

表3 我国台湾地区QFII投资比例变化

表4 部分新兴经济体证券市场开放前后的经济改革措施

作者单位:国家外汇管理局国际收支司