“营改增”背景下的海南地方税税制体系改革研究

2015-05-31○余丹沈琳

○余 丹 沈 琳

(海南大学经济与管理学院 海南 海口 570228)

一、海南省现行地方税体系运行情况

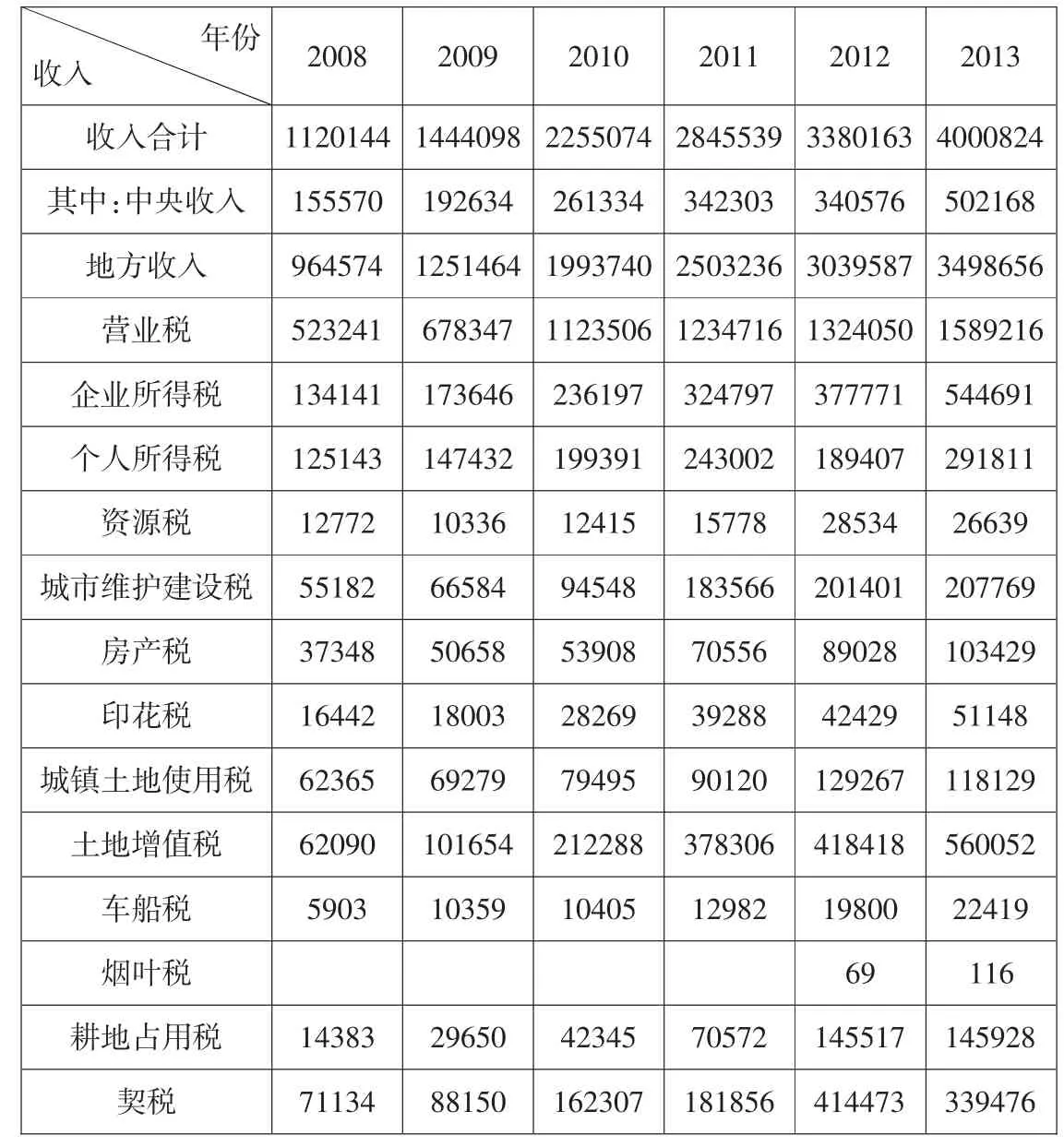

表1 2008—2013年海南省地税税收收入结构(单位:万元)

海南省于1988年建省,经过二十多年的发展,无论从全省经济运行还是生产总值来看都还属于经济欠发达省份。2010年1月,《国务院关于推进海南国际旅游岛建设发展的若干意见》(以下简称《意见》)的发布,标志着海南建设国际旅游岛上升为国家战略,海南发展面临着新的历史机遇,也为海南省地方税制体系的构建带来了良好的契机。

1、海南省地方税税收收入规模及结构

当前,海南省地方税系统征收的税种主要有营业税等13个税种(见表1),而其中企业所得税和个人所得税是按中央60%、地方40%分成,营业税中各银行总行、各保险总公司集中缴纳的部分属中央收入,其余归地方。从地税税收收入来看,海南省从2008年的1120144万元增长到2013年的4000824万元,增长约2.57倍,地税税收规模在不断扩大,特别是2010年开始,海南省地税收入高速增长。这种高速增长主要归因于以下两个方面:第一,随着2010年1月4日《意见》的发布,海南省国际旅游岛建设正式拉开帷幕,从而带动海南房地产市场飞速发展;第二,2010年以后,原归财政部门征收的耕地占用税和契税统一交由地方税务局征收。

2、海南省地方税收入结构分析

由表1,我们发现,海南省营业税、企业所得税和个人所得税3个税种所占比例较高,总共占60%以上,其中营业税是海南省地方财政第一大税收来源。2008—2011年间,营业税收入占地方税收的比重基本维持在40%以上,2011—2013年,随着“营改增”政策实施,营业税的比重有所下降。此外,海南省地税主体税种不突出(除现有的营业税外),纯属地方财政收入的税种数量虽多,但都是一些税源分散、收入不稳定的小税种。其中,这几年收入增长较快的土地增值税、耕地占用税等都是以房地产经济为税源基础,而房地产经济受土地资源开发利用的局限及国家宏观经济调控的影响波动较大。因此,房地产行业税收不能成为地方税收长期稳定税源。

二、“营改增”对海南省地方税体系的正面影响

1、减少重复征税,减轻部分企业税负

从计税原理上说,增值税实行的是价外税,有增值才征税,无增值则不征税。而营业税实行的是价内税,无论有没有增值都要征税,因此营业税的计税依据是不扣除成本的。显而易见,增值税相对于营业税来说减少了重复征税。

(1)“营改增”后小规模纳税人的税负有所减轻。试点前营业税规定一般行业的税率为3%或5%,且计税依据为营业额,而试点后增值税计税依据为不含税营业额,且征收率为3%,增值税征收率小于或等于营业税规定的税率。设某基础电信企业的营业额为S,若按营业税来征收,其所纳税额为S×3%;若按增值税来征收,其所纳税额为[S/(1+3%)]×3%,则税收下降为S×3%-[S/(1+3%)]×3%=S×0.087%,那么小规模纳税人税收负担下降为(S×0.087%)/(S×3%)=2.9%,同理可知现代服务业试点后小规模纳税人税负下降达41.7%。可见,无论试点前实行3%还是5%税率的行业而言,小规模纳税人试点后其税负有不同程度下降。

(2)“营改增”后一般纳税人税负有升有降。对于一般纳税人而言,虽然各行业“营改增”后税率均有不同程度的提高,但由于计税依据也产生变化且进项税额可扣除,故税负变化情况要依据具体情况而定。以基础电信服务业为例,根据计算,当购进成本占销售额的47.6%时,改革前后其企业税负可以达到平衡。同样可以计算出交通运输企业、物流辅助企业、有形动产租赁企业、其他类现代服务企业的税负平衡点分别为47.6%、18.3%、65.5%、4.6%。当其购进成本占销售额的比例大于税负平衡点时,改革后其税负会有所下降;当其购进成本占销售额的比例小于税负平衡点时,改革后其税负将上升。

通过上述分析可知,有形动产租赁业税负下降的可能性较低,而物流辅助业和其他现代服务业的企业税负下降的可能性很大;邮政业、交通运输业和电信业税负的升降则需要依据企业的具体情况来确定。

2、改善税收环境,优化产业结构

“营改增”有利于促进海南服务业的创新。在建设国际旅游岛的今天,海南优先发展第三产业和现代服务业,既有利于海南产业结构优化,也符合建设国际旅游岛的主旋律。营业税主要是针对第三产业营业收入所征收的税收,对企业的全部营业额征税,未对成本扣除,由于增值税的进项税额可以扣除,避免了重复征税的不良影响,有利于企业创新,优化产业结构。同时,“营改增”对扩大海南制造业产出规模和优化制造业产出结构提供了重要条件。制造业接受专业化的生产性服务后,获得了增值税专用发票,可以进行进项抵扣,降低了税收负担。并且采购设备可以在现代服务企业内部形成增值税的抵扣,从而鼓励现代服务企业改造设备,为设备制造等产业提供了新的市场空间。

三、“营改增”对海南省地方税体系的负面影响

1、海南省税收的主要税种将流失,收入减少

随着“营改增”政策全面实施,作为海南省地方政府税收收入占比最大的营业税将不复存在。2008—2013年,地方税收收入中,营业税所占比重呈明显下降趋势,并且2011年营业税比重下降较大,则是受到全球经济下滑的影响。作为共享税的增值税,地方政府所享有的数额占海南省税收收入的比重也呈现明显的下降趋势,从2008年的26.04%降到2013年的10.19%,意味着政府税收收入显著下降。如果考虑“营改增”之后的减税因素,地方政府获得的税收收入则更少。因此,“营改增”在全国推广之后,地方政府依靠现有的地方税体系组织财政收入的能力进一步降低,地方财政压力进一步增大。

2、部分企业税负增加

由上文对应“营改增”企业税负的分析可知,一般纳税人的税负升降要依据具体情况而定。若购进项目全部适用17%的增值税税率,交通运输业、基础电信业、铁路运输服务业等由适用3%税率的营业税改为适用11%税率的增值税,则其购进项目金额与销售额的比例,即税负平衡点为47.6%;有形动产租赁企业其购进项目金额占销售额的比例,即税负平衡点为65.5%,当购进项目金额占销售额的比例达不到税负平衡点的要求时,改革后其税负就有所上升。对于一般纳税人来说,实际税收负担如何变化主要由以下两个因素决定:一是现在适用的增值税税率和原来适用的营业税税率之间的差距,差距越大说明对税收负担的影响就越明显;二是“营改增”后可以抵扣的进项税额越多,税收负担就越少。

3、税收征管面临新的问题

一方面,“营改增”试点改革前企业的营业税由地方税务局征收;试点改革后,企业的增值税由国家税务局征收。如果“营改增”进一步扩围,地方税务局的主要征管业务将被削弱,将严重影响国家税务局与地方税务局这两个税务机构之间的关系。

另一方面,营业税的征收对象多数为小规模纳税企业,“营改增”后,小规模纳税人只能取得增值税普通发票,不能抵扣增值税进项税额。小规模纳税人难以与其上下游的增值税一般纳税人有效衔接抵扣链条,将造成抵扣机制不规范的问题。

四、“营改增”背景下海南省构建地方税体系的对策建议

1、调整海南省对增值税的分享比例

一方面,我国增值税收入一律按照中央政府75%、地方政府25%的分享比例分成。虽然“营改增”试点中,营业税改为增值税,然后全部返还给地方。但是由于“营改增”改革带有减税性质且营业税在地方税收收入中占比超过30%,这一举措并没有缓解地方财政面临的压力,为了避免地方财政收入下降给海南省政府造成的资金困难,我们可以适当提高增值税中地方政府分享比例,具体提高的比例数额,用公式可简单表示如下:“营改增”后应由地方分享的增值税收入=“营改增”改革前地方政府分享的增值税收入+地方营业税收入。

另一方面,地方税体系的不健全导致海南省地方政府没有足够的财力承担相应的事权,虽然分税制中通过转移支付来弥补这一缺陷,但是我国的转移支付超过一半为专项转移支付,中央专项支付往往还要求地方政府配套相应的财政投入,无疑进一步加剧了地方政府财力压力。“营改增”改革迫切要求加快完善我国转移支付制度的步伐,逐步提高一般转移支付的比例,并通过立法规范转移支付,健全监督机制,避免财政资金的浪费。

2、将消费税改为地方税

2011年3月24日,国家财政部发布《关于开展海南离岛旅客免税购物政策试点的公告》,2011年4月20日起,海南试点执行,成为继日本冲绳岛、韩国济州岛和金门马祖之后,第四个实施离岛免税政策的区域。2012年11月1日,免税购物限额从人民币5000元以内(含)提高至8000元,并增加了美容、保健器材等3类品种。2015年3月20日,将零售包装的婴儿配方奶粉等17种消费品纳入离岛免税商品范围;放宽香水等10种热销商品的单次购物数量限制。随着海南国际旅游岛建设以及离岛免税政策的实施,带动了海南省第三产业的发展,促进了海南省的经济增长。虽然离岛免税政策免税税种为关税、进口环节增值税和消费税,但是,一方面随着海南旅游人数的增加,烟、酒、木制一次性筷子、成品油等消费增加,同时金银首饰、钻石及钻石饰品、铂金首饰在零售环节征税的应税消费品的消费也增加;另一方面随着移居海南人数的增多,鞭炮焰火、实木地板、摩托车、小汽车等应税消费品的购买量也上升。

因此,结合海南省的政策优势,中央可以考虑对海南进行试点,将消费税改为地方税。这样既能在一定程度上弥补海南地方财政收入;又利于地方政府积极营造消费环境,为消费者服务。

3、加强海南省主体税种的构建

海南省可以借鉴国外经验,考虑本省经济和社会发展的需要,培育地方税主体税种。笔者认为,海南省地方主体税种可以选择财产税、所得税。

在财产税方面,众所周知,财产税的税源流动性低且覆盖面广,可以为地方政府提供稳定的税收来源,海南省得天独厚的自然环境,使得许多岛外人士纷纷来此买房,因此可以尝试房产税试点。并且适时开征遗产税和赠予税,发挥其辅助财政收入的作用。与此同时择机开征环境保护税,为了防止环境污染和生态破坏,促进地方环境保护,用税收手段来实现城市的可持续发展。

在所得税方面,海南省除了营业税外,税收收入最多的就是所得税。可以尝试个人所得税改革。可以采用综合与分类相结合的税制,以综合收入为征收标准,以家庭收入或以居民个人的年收入为依据,在综合考虑纳税人家庭生活情况下,在生计费用扣除的基础上按照累进税率进行等级征收。这种征收制度税基宽,更能全面真实地反映居民的综合纳税能力,体现纳税人的实际负担水平,公平税负。

4、适当赋予海南省政府一定的税收立法和管理权限

我国在2011年3月发布的“十二五”规划纲要中提出:逐步健全地方税体系,赋予地方政府适当的税政管理权限。如何科学划分中央与地方政府的税权和管理权限以及税权下放尺度等问题引起争议。笔者认为,在分税制不变的基础上,继续保持中央税比重大于地方税比重的总体格局。中央制定各类税种的基本法,适当赋予海南省政府制定税收征收管理办法、税目税率调整和具体税收优惠政策的权限。如企业所得税、个人所得税、房产税属于地方税收的部分,海南省政府可以在中央制定的基本法的基础上,结合本地实际情况,确定具体的实施办法。这样既保证中央政府对地方税税权的规范控制,又能调动地方政府的积极性,促进社会资源的有效配置。

(本文系2014年度海南省教育厅重点项目“国际旅游岛视角下的海南地方税税制体系改革研究”(课题编号:HNKY2014-08)中期研究成果。)

[1]刘佐:地方税制度的改革[J].财政研究,2006(9).

[2]杨超文:完善我国地方税体系的思考[J].税务研究,2010(4).