APEC主導應對氣候變化接棒全球第三次能源轉型

2015-05-30陳宏烈

陳宏烈

APEC亞太經合會在北京召開,無疑是中國大陸大力宣傳應對氣候變化的機會,首先展現在北京天空的藍,被稱為「APEC藍」;也首度將APEC會議過程中所排放的二氧化碳,透過會議當地的植樹活動進行「碳中和」,不斷向全球宣示中國承擔應對氣候變化的國際社會責任。

在聯合國政府間氣候變化委員會(IPCC)公佈第五次評估報告後,中國社科院國家氣象局氣候變化經濟學模擬聯合實驗室也公佈了第6本氣候變化綠皮書。報告指出,中國大陸排放峰值有可能在2030年之後的一段時間內出現,向國際社會強調中國大陸在應對氣候變化的行動與成效,希望成為國際各國在2020年後控制溫室氣體排放和應對氣候變化的依據。

從18世紀帶來的煤為能源利用的第一次工業革命,一直到石油主導的汽車和電氣時代的第二次工業革命,隨著科技進步的日新月異,新能源革命開啟了第三次能源轉型,引導了生產力的提升,以及經濟發展模式的巨大變化,甚至改變了人類的生活方式。

中美終共同承擔起氣候變化的國際責任

APEC臨結束時,中美終於達成共識,公佈了全球矚目的「中美氣候變化聯合聲明」。這意味著美國在京都議定書之後,冷漠對待應對氣候變化的態度出現了重大轉變。

美國計畫於2025年實現在2005年的基礎上減排26%~28%的減排目標。中國計畫在2030年左右,二氧化碳排放達到峰值,並計畫至2030年非石化能源占一次能源消費比重提高至20%。明確了中美兩國在2020年以後的減排目標,也為2015年召開的巴黎氣候大會達成議定成果,打下堅實的基礎。

博弈2015 創造可持續發展空間

此前,聯合國2014年第三輪氣候談判在德國波恩召開,發達國家的積極度不高,由此中國氣候談判首席代表蘇偉預計,在年底的秘魯利馬氣候變化大會前確定協議要素內容、在2015年5月形成談判案文的壓力將越來越大。

發達國家傾向於將2015年協議當成減排的協議,不把向發展中國家提供資金、技術和建設能力支持等內容放進協議中;而中國大陸希望發達國家除了減排目標外,還應該把如何支持發展中國家適應氣候變化,如何向發展中國家提供資金、技術、能力建設等支持,做為其「自主決定貢獻」的重要組成部份。

而中國大陸面臨著可持續發展的瓶頸,工業化、城鎮化、能源、人口和消費需求等五大領域都需要進一步發展,碳排放量必然持續增加。但提早制定減排政策,對於已是全球第一排放大國的中國大陸而言,何時達到碳排放峰值,關係到未來的可持續發展。

綠皮書報告指出,按發達國家工業化進程和二氧化碳排放經驗,加上中國大陸在工業化、城鎮化進程等因素,向來是最大能耗和溫室氣體排放的工業部門,總碳排放將在2025至2030之間達到峰值;但達到峰值後並不會立即實現大幅減排,會在一段時間維持排放水平,到2040年前後才可能實現排放量逐步下降。這不僅符合中國大陸現有國情,也可滿足中國大陸可持續發展的空間。

主導第三次能源轉型的工業革命

從18世紀以煤為能源利用的第一次工業革命,一直到石油主導的汽車和電氣時代的第二次工業革命,隨著科技進步的日新月異,新能源革命引導了生產力的提升,以及經濟發展模式的巨大變化,甚至改變了人類的生活方式。從煤動力、油動力,到新能源以「電」為動力核心,一次次的能源替代轉型,足以讓日不落的英帝國沒落。美國在掌握石油取代煤炭的主導權後,搶占了全球工業體系以及消費主義,更影響兩次世界大戰的結果,奠定了美國在20世紀的領先地位。

前兩次的能源轉型都屬高碳能源,儘管創造了工業的繁榮,但也帶來了全球氣候變化的困境,應對氣候變化成為全球議題。中國大陸意識到,除了應對氣候變化的國際責任,作為能源的生產大國與消費大國,一場能源革命正在悄然到來;而能否完成這一能源轉型,將決定中國大陸的國際地位與格局。此次APEC會議,讓中國大陸再度展現了能源變革的企圖。

如何提供「高效、清潔、穩定」的能源體系,將決定第三次能源轉型的成功與否。無論是傳統能源或新能源,以「電」為中心的發展框架,成為能源基礎平台。中國大陸從過去以煤為主,在石油非主導的能源條件下,直接以「電」為主的能源轉型,是實現經濟可持續發展的一場能源大轉型。而建立更加高效、清潔的能源生產和消費體系,全球從高碳到低碳能源的第三次能源轉型趨勢,正與中國大陸的能源革命不謀而合,更讓中國大陸找到主導全球第三次工業革命的契機。

未來中國大陸能源領域的發展,將大力推進能源節約方式,清潔高效開發利用能源,增強能源自主保障能力,大力發展非石化能源,推進能源科技創新,拓展能源國際合作和深化能源體制改革。

新城鎮化對中國大陸碳排放帶來巨大挑戰

城鎮化是中國大陸經濟持續發展的大主軸,為了區域平衡,為了提高人民生活水平,更有如「一帶一路」的戰略發展需求,工業、建築、交通都會隨著發展,因此中國大陸城填化的發展,是影響碳排放的重要因素。因為城市建設對鋼鐵、水泥等高耗能產品的潛在需求大,從碳排放強度、人均碳排放及碳排放總量三者隨著城鎮化發展,峰值將依次出現。以發達國家的經驗,人均碳排放峰值大約出現在城鎮化率70%左右,而2013年中國大陸的城市化率為53.73%;預計要達70%的城鎮化率還需要15年時間,由此預估峰值將出現在2030年左右。

國家發改委明確至2020年全面完成溫室氣體排放行動目標,低碳試點示範引起產業界高度關注。由於重心放在工業、建築、交通、公共機構等領域的節能減排,並著力在產業結構與能源結構的進一步優化,積極投入發展戰略性新興產業和服務業,顯示未來中國大陸的產業發展方向將往這些領域傾斜,2020年戰略性新興產業占大陸國內生產總值的比重將提高至15%左右,服務業增加值比重將提高至52%以上。

因此,中國大陸在未來新型城鎮化發展過程中,如綠皮書報告,將更多考慮從人口、社會、經濟、空間結構、技術等多方面,融入低碳理念,減少城填化發展對碳排放的影響。而隨著新型城鎮化的低碳發展,居民消費模式及結構也在隨之變化。未來中國大陸經濟增長將靠消費需求拉動,如何朝綠色低碳領域合理引導居民消費、避免高碳排放,都將對能源安全與延緩碳排放峰值的到來,提出新的挑戰。

能源轉型 商機萌生

中國大陸正處在能源轉型期,提出能源革命,就是希望在能源生產和消費方面推行革命性的發展戰略,尤其是在新能源領域。國家能源局新能源司副司長梁志鵬指出,可再生能源將會發揮很大的作用,而節能將占到40%的貢獻量,可再生能源占到30%的貢獻量。

從國際上以往的經驗來看,德國的能源轉型最快,可再生能源將達到18%,預計2050年可達到60%的目標;美、日近年來也急起直追。2013年中國大陸能源消費量是37.6億噸標準煤,而核電和可再生能源才占不到10%,2015年的目標是11.4%,2020年目標是要達到15%。目前中國大陸的風電和太陽能發電比例還是偏小,仍面臨著環境污染的壓力以及能源資源的不足,正在加速的能源轉型,將萌生龐大的商機。

梁志鵬在無錫國際新能源大會上指出,中國大陸未來分佈式發展市場總潛力達900GW,其中分佈式光伏發電300GW,分佈式風電200GW,小水電150GW,中小型煤層氣發電8GW,餘熱餘壓發電50GW,分佈式天然氣發電50GW。

風力、太陽能、生物質發電被視為未來新能源發展的重中之重,低碳目標打開了中國大陸的綠色商機——風力發電2020年裝機容量將達到2億千瓦(相當於200GW),在「三北地區」和沿海地區建設8大千萬千瓦級風力基地,在內陸投入中小型風電和海上風電。太陽能發電2020年裝機容量目標為100GW,過去的金太陽工程補助取消後,將以分佈式太陽能光伏為主,積極建設新能源城市和微網系統,光伏發電建築一體化,將配合2015年開始實施的綠色建築政策成為主流。

新型城鎮化要求發展綠色能源,中國大陸城鎮建築面積至2050年還要增加一倍,能源需求的增長來源勢必在城鎮化。城鎮化率每提高1%,將增加能源年消費量達5000萬噸標準煤,預計至2020年,可再生能源將占城鎮能源消費的13%。

節能減排引導經濟發展「新常態」

中國大陸正在不斷強化節能在未來經濟發展中的重要性,以煤為主要能源的導向將逐漸淡化,以控制煤炭消費總量來實現能源升級。同時將節約能源貫穿經濟社會及能源發展的全過程,將能源消費與經濟增長掛鈎,對高耗能產業和過剩產業實行能源消費總量控制和約束。國家能源局提出,未來中國大陸能源領域的發展,將大力推進能源節約方式,清潔高效開發利用能源,增強能源自主保障能力,大力發展非石化能源,推進能源科技創新,拓展能源國際合作和深化能源體制改革。

為提升經濟質量,尋找新經濟增長點,中國大陸正在大力發展循環經濟及促進節能減排,讓經濟從高速走向中高速過渡的新常態發展模式;而透過節能減排助力第三產業發展,在新能源和節能環保領域,都為傳統產業提供了新的服務與技術,成為第三產業主要增長點。國家統計局數據顯示,2014年上半年第三產業增加值增長8%,占GDP比重為46.6%;第二產業增長7.4%,占比46%。第三產業首度超過第二產業在經濟結構中的比重,節能減排在降低高能耗的同時,也促進了第三產業的發展。

中國大陸經濟新常態,就是找到節能減排與經濟發展同步的模式。發達國家過去的路徑,一直為中國大陸所借鑒,尤其以全球最大的單一經濟體美國,過去也同樣遇到能資源的瓶頸和環境問題,經濟發展難以為繼。但美國意識到可持續發展問題,轉向大力發展新能源,頁岩氣、電動車恰恰是美國經濟與產業大轉型的產物;同時,美國還積極發展第三產業,降低第二產業在經濟的比重,造就了美國網路時代帶動的新經濟。這也是中國大陸經濟新常態發展的方向,而「十二五規劃」的7大新興產業,恰恰也反映了經濟轉型的方向與企圖。

大陸碳排放交易試點的重點,並不是鼓勵企業去交易碳權,而是希望透過市場的力量,倒逼企業節能減排。事實上,透過企業自身節能的手段,不僅不用再花費額外的購碳成本,還能讓企業降低成本,提升利潤,更強化企業的競爭力。

「碳中和」激勵企業重視社會責任

APEC的綠色亮點,無疑在APEC會議過程中所排放的二氧化碳,被進行了「碳中和」,這一新鮮的名詞,著實吸引了很多目光,給人感覺此次APEC有不少的創新創意。龍源電力將中國大陸首例CCER(核証自願減排量)項目——甘肅安西向陽風電場項目的4000噸(CCER),用於APEC會議場館和北京雁栖湖國際會展中心的碳中和,使得2014年APEC會議場館成為首個國際首腦峰會的「零碳」場館。

CCER機制,可視為中國版的CDM(清潔發展機制),由國家發改委統一審核管理,既可用於國內碳交易試點控排企業的履約,也可以用於企業或個人的自願減排。

而透過購買CCER的方式,中和企業在生產過程中所產生的碳排放量,或許可成為未來企業善盡社會責任的方法。畢竟,任何生產經營的過程都有能耗,都會產生二氧化碳排放;對環境的衝擊和影響,透過「碳中和」,不僅可激勵企業低碳生產的積極度,更可提供「零碳」產品的消費需求。

中美碳減排承諾 倒逼企業紛紛響應加入

在中美發佈應對氣候變化的聯合聲明後,知名房地產企業萬科在隔天就率先響應加入碳減排行列,在北京宣佈加入WWF (世界自然基金會)碳減排先鋒項目,成為全球第30家、也是全球房地產行業第一家。同時,萬科承諾至2018年增加產業化住宅產品比例,累積開發採用產業化技術的住宅面積達4900萬平方米,預計累計減排146萬噸二氧化碳當量;新建綠色建築面積不少於1350萬平方米,預計累計減排256萬噸二氧化碳;新建住宅產品太陽能熱水系統累計安裝量不低於56萬平方米,預計減排128萬噸二氧化碳當量。

同時,萬科還承諾向同行業免費開放現有的住宅產業化技術專利。中國大陸正加速另一波城鎮化的建設浪潮,加上建築節能是重點,房地產開發企業對低碳的認知,將決定城市未來的碳減排水平。萬科董事長王石指出,雖然萬科不是發電,不需要燃煤,但建築業大量的森林砍伐,勢必影響到森林的固碳功能。全球70%的木材都輸入中國大陸,其中有70%又用在住宅建築。萬科是中國大陸最大的住宅開發企業,因此,與「碳排放」有密切關係。

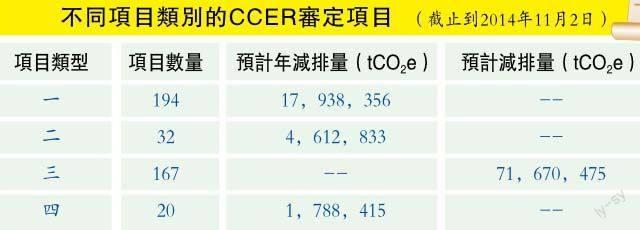

自2013年10月24日首批CCER項目在中國大陸自願減排交易資訊平台(以下簡稱「資訊平台」)公示,截止到2014年11月2日,中國大陸自願減排項目已經運行滿一年,根據資訊平台的統計數字,已經公示的CCER審定項目累計達到413個。

根據公示審定項目的PDD,按照申請備案的項目類別區分,《溫室氣體減排交易管理暫行辦法》中規定的第三類備案項目(獲得國家發改委批准為CDM項目且在聯合國CDM執行理事會註冊前產生減排量的項目,也被稱作pre-CDM項目)167個,在補充計入期內預計產生減排量合計約為7106萬tCO2e;第一類項目(經國家發改委備案的方法學開發的自願減排項目)194個,預計年減排量合計約1694萬tCO2e;第二類項目(獲得國家發改委批准為CDM項目但未在聯合國CDM執行理事會註冊的項目)32個,預計年減排量合計約448萬tCO2e;第四類備案項目(在聯合國CDM EB註冊但減排量未獲得簽發的項目)20個,預計年減排量合計約179萬tCO2e。在資訊平台公示以上4類項目的備案申請數量及產生的減排量(如表所示)。

為了不讓綠色和平組織等環保團體找上門,萬科自己主動去找WWF談碳減排項目合作,簽訂了碳減排協議。王石指出,萬科的住宅產業化施工工藝,傳統木材使用不到8%,大大減少了木材的使用。萬科不僅要自己做減碳,還要帶領大家做,發揮大企業的作用,帶動產業鏈一起推動。

WWF碳減排先鋒項目,主要是聯合工商界力量參與氣候能源事務的國際平台,企業承諾在行業中做溫室氣體減排的領跑者;同時,通過積極推廣宣傳其可持續發展的商業模式和氣候問題的解決方案來影響市場、行業及政策走向。碳減排先鋒成員已達30家,包括可口可樂、惠普、強生、沃爾沃集團等,中國大陸企業中,英利綠色能源控股是第一家加入該項目的,萬科為第二家。

企業積極著力減排 優於購碳

未來一段時間,國家發改委將加快節能減排、低碳發展的腳步,建立碳排放總量和能源消費總量,實行總量和強度雙控,優化產業結構,化解過剩產能,淘汰落後產能。對於那些能耗高的重點台商企業,尤其是位於碳交易試點的五市兩省,節能減排的任務與壓力將日益增加。

台灣最大水泥製造企業台泥,在廣東與重慶都有投資設廠;而大陸水泥產業經過多年的快速發展,正面臨著產能過剩、經濟放緩與環境排放標準不斷提高的壓力。在大陸碳減排的新環境下,如何進一步擴展大陸市場,實現企業的可持續經營與發展,將是台泥需要思考的方向。

台泥的廣東廠與重慶廠都分別在2013年被廣東和重慶列入碳排控對象,由於重慶啟動較慢,要等到2015年才需要購買碳配額。廣東英德廠和龍山廠,由於廣東碳排放權交易試點,在預估企業全年的碳排放量,政府先給97%的無償配額,另外3%企業要購買配額。台泥副總呂克甫指出,為了履約,台泥廣東兩個廠共花了2000萬人民幣,從廣碳所購買每噸60元人民幣的碳配額。

2014年廣東省交易試點調整了配額分配方案,不再要求企業必須通過購買3%的配額,而鼓勵企業透過自身的節能減排來達成配額履約的目標。呂克甫表示,台泥正在陸續啟動節能方案,因此,未來不用再去市場花費巨資購買碳權,而直接將能耗降下來,自然需要繳的碳排放量費用就少。

大陸碳排放交易試點的重點,並不是鼓勵企業去交易碳權,而是希望透過市場的力量,倒逼企業節能減排。事實上,透過企業自身節能的手段,不僅不用再花費額外的購碳成本外,還能讓企業降低成本,提升利潤,更強化企業的競爭力。