支农再贷款利率政策研究

2015-05-30李晶彦

李晶彦

摘 要:人民银行对金融机构借用支农再贷款发放的贷款利率进行限定,以更好地发挥支农再贷款引导“三农”融资成本下降的作用。本研究以贵州省农村信用社为分析对象,通过计量分析等方法估计全省农村信用社总体贷款非资金成本率,通过比较分析方法对各信用社贷款非资金成本差异存在的原因进行分析,验证了现行支农再贷款利率政策总体上的合理性,同时对进一步完善现行支农再贷款利率政策提出了建议。

关键词:支农再贷款;利率定价;贷款成本;营业费用

中图分类号:F830.58 文献标识码:B 文章编号:1674-2265(2015)12-0065-05

一、引言

2014年以来,人民银行为进一步发挥支农再贷款引导降低“三农”融资利率的作用,相继下发多个文件,对农村法人金融机构借用支农再贷款后发放涉农贷款的利率做出规定。贵州省作为西部欠发达省份,支农再贷款工具的充分运用,在改善农村金融服务、降低“三农”融资成本方面取得了一定成效。 2015年1—6月,全辖区农村法人金融机构借用支农再贷款资金发放的涉农贷款加权平均利率为6.9%,较运用其他资金发放的涉农贷款利率低2.8个百分点;通过开展“人民银行支农再贷款+金融机构自有信贷资金+地方政府配套政策+优惠利率”的支农再贷款杠杆化运作模式,引导金融机构发放的优惠利率贷款累计为贷款户节约利息支出近1亿元。

2015年,人民银行下发《关于下调信贷政策支持再贷款利率的通知》(银发[2015]166号),要求农村金融机构借用支农再贷款发放的涉农贷款利率在实际支付的各期限各档次支农再贷款利率上加点最高不得超过4个百分点(即从2015年6月开始,借用支农再贷款发放的一年期涉农贷款利率不能超过6.85%,其中贫困地区不能超过5.85%)。这意味着除了筹资成本外,农村金融机构发放每笔贷款的非资金成本率(包括营业费用、税收、拨备提取等)不能超过4%。由于贵州省农村法人金融机构具有涉农贷款占比高、贷款不良率高、贷款单笔金额小、贷款管理成本高等特征,贷款的非资金成本要高于发达省份,涉农贷款的加权平均利率也明显高于发达省份。加点幅度最高不得超过4个百分点的政策要求出台后,部分机构使用支农再贷款的意愿有所降低。

基于以上问题,本文以贵州省农村信用社为分析对象,针对当前农村信用社贷款利率定价情况,根据成本导向型的利率定价方法,对农村信用社贷款成本进行合理测算,同时分析在利率受限的情况下,金融机构被动接受较低贷款利率,出于保证收益和风险控制的考虑,是否会对支农再贷款支持的贷款对象进行筛选,导致支农再贷款对农村生产经营相关环节的支持力度减弱。希望通过这些研究为进一步发挥支农再贷款的利率引导作用提出切实可行的政策建议。

二、对贵州省农村信用社贷款成本率总体测算

成本加成定价是不成熟的信贷市场较为通行的定价方法,也比较符合当前贵州省农村信用社的实际情况。在现行支农再贷款利率加点模式下,支农再贷款资金发放的涉农贷款利率加点幅度在实际支付的各期限档次支农、支小再贷款利率基础上加点最高不得超过4个百分点。采取成本导向的方式设定加点幅度能够控制金融机构使用再贷款的获利空间,有助于发挥支农再贷款利率优惠效果。但这同时要求使用再贷款的金融机构除资金成本外的贷款成本不高于贷款金额的4%(即贷款非资金成本率不高于4%),贷款非资金成本率高于4%的金融机构使用再贷款将产生亏损,若贷款非资金成本高于4%的农村信用社较多,可能影响支农再贷款的使用范围,进而影响支农效果。

根据贷款利率成本加成法,贷款非资金成本构成如下:贷款非资金成本率=贷款的营业费用率+贷款损失准备计提比例+贷款的营业税费支付比例。由于营业费用在贷款非资金成本中占比较大,且不同机构营业费用差距甚大,因此本文利用计量模型首先分析了贵州省农村信用社贷款营业费用成本的总体情况,并测算了全省总体贷款非资金成本率,判断现行加点幅度是否合理。

(一)贷款营业费用率的估计

本文通过Panel Data 模型对涉农贷款发放与营业费用产生之间的关系进行回归分析,目的是剥离已经发生的固定成本,测算出随贷款业务增加而增加的可变营业费用成本。因支农再贷款最长为一年期,借用支农再贷款发放的涉农贷款也以一年期为主,因此本文使用的是一年期以内(含1年)涉农贷款发放数据。

1. 样本及数据来源。选取贵州省80家农村信用社2012年1季度—2015年1季度营业费用、1年期以内(含1年)涉农贷款季度发生额数据(每组数据由80个截面成员、13个时间点、1040个观测值组成)。

2. 模型设定。分别用FY、SNDK表示营业费用、1年期以内(含1年)涉农贷款。建立1年期以内涉农贷款同营业费用的变截距Panel Data模型如下:

[FYi=αi+SNDkiβ+μi], [i=1,2,3,...,80] (1)

该模型假设在截面成员上存在个体影响而无结构变化,并且个体影响可由截距项的差别来说明。式中:[α]代表固定成本,[β]代表因每发放1单位涉农贷款而产生的可变费用成本。

3. 回归结果。由于面板数据的截面成员较多但时序较短,更侧重截面分析,故选择EViews中Panel Workfile对模型(1)进行回归分析。已估计上述模型的随机效应模型,通过Hausman检验,确定采用固定影响变截距模型。使用广义最小二乘法(GLS)对模型进行估计,回归结果如下:

[FYit=1620.86+α*i+0.0146SNDkit+μit]

[i=1,2,3,...,80] [t=1,2,3,...,13]

其中[α*i]反映各信用社固定成本对平均固定成本的偏离(此处省略列示[α*i]的估计结果)程度。根据方程估计结果可以看出,涉农贷款同营业费用存在显著的正向关系,每发放1元1年期以内(含1年)涉农贷款新产生营业费用0.0146元,即1.46%的贷款营业费用率。

(二)贷款损失准备计提比例以及营业税费支付比例的测算

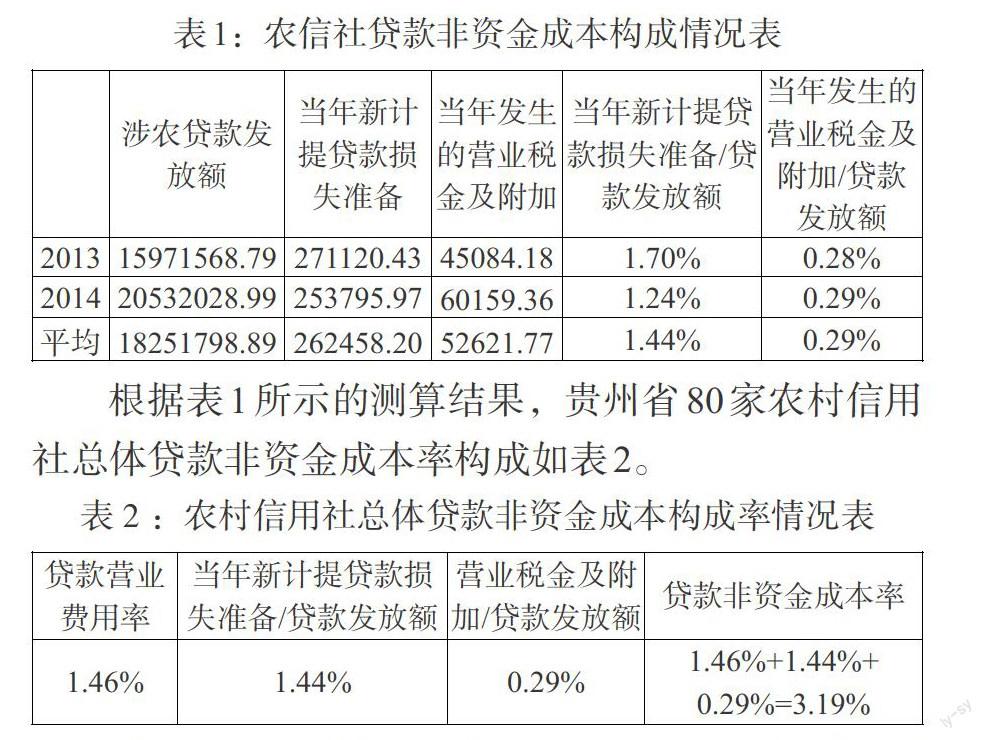

作为贷款非资金成本另外两项构成内容,贷款损失准备以贷款余额为计提基数,计提比例主要根据监管要求;贷款产生的营业税费是对贷款利息收入征收的营业税费,税率由税法规定。因此,这两部分费用同贷款发生额的关系较为直观。并且,贷款损失准备的计提和营业税费的发生难以获得有效的季度或月度数据,因此本文对这两部分贷款成本并未采取计量分析的方法进行回归,仅依据2013、2014年度80家使用支农再贷款的农村信用社的相关数据进行了简单测算(见表1)。

表1:农信社贷款非资金成本构成情况表

[ \&涉农贷款发放额\&当年新计提贷款损失准备\&当年发生的营业税金及附加\&当年新计提贷款损失准备/贷款发放额\&当年发生的营业税金及附加/贷款发放额\&2013\&15971568.79\&271120.43\&45084.18\&1.70%\&0.28%\&2014\&20532028.99\&253795.97\&60159.36\&1.24%\&0.29%\&平均\&18251798.89\&262458.20\&52621.77\&1.44%\&0.29%\&]

根据表1所示的测算结果,贵州省80家农村信用社总体贷款非资金成本率构成如表2。

表2:农村信用社总体贷款非资金成本构成率情况表

[贷款营业费用率\&当年新计提贷款损失准备/贷款发放额\&营业税金及附加/贷款发放额\&贷款非资金成本率\&1.46%\&1.44%\&0.29%\&1.46%+1.44%+0.29%=3.19%\&]

总体来看,现行4个点的加点幅度下,农村信用社使用支农再贷款仍有一定的利润空间,现行支农再贷款利率政策总体上能够控制农村信用社使用再贷款的获利空间,并有助于发挥支农再贷款利率优惠效果。但仍无法排除部分农村信用社对总体平均贷款成本水平偏离较大,贷款成本率高于4%的现状。

三、贷款费用率的差异化分析

本文通过比较分析法对各信用社贷款的营业费用成本差异进行分析,研究重点仍为估计各信用社贷款营业费用率,并根据贷款营业费用率的估计结果对样本进行分组,研究贷款营业费用率产生差异的原因。

(一)各样本贷款营业费用率估计

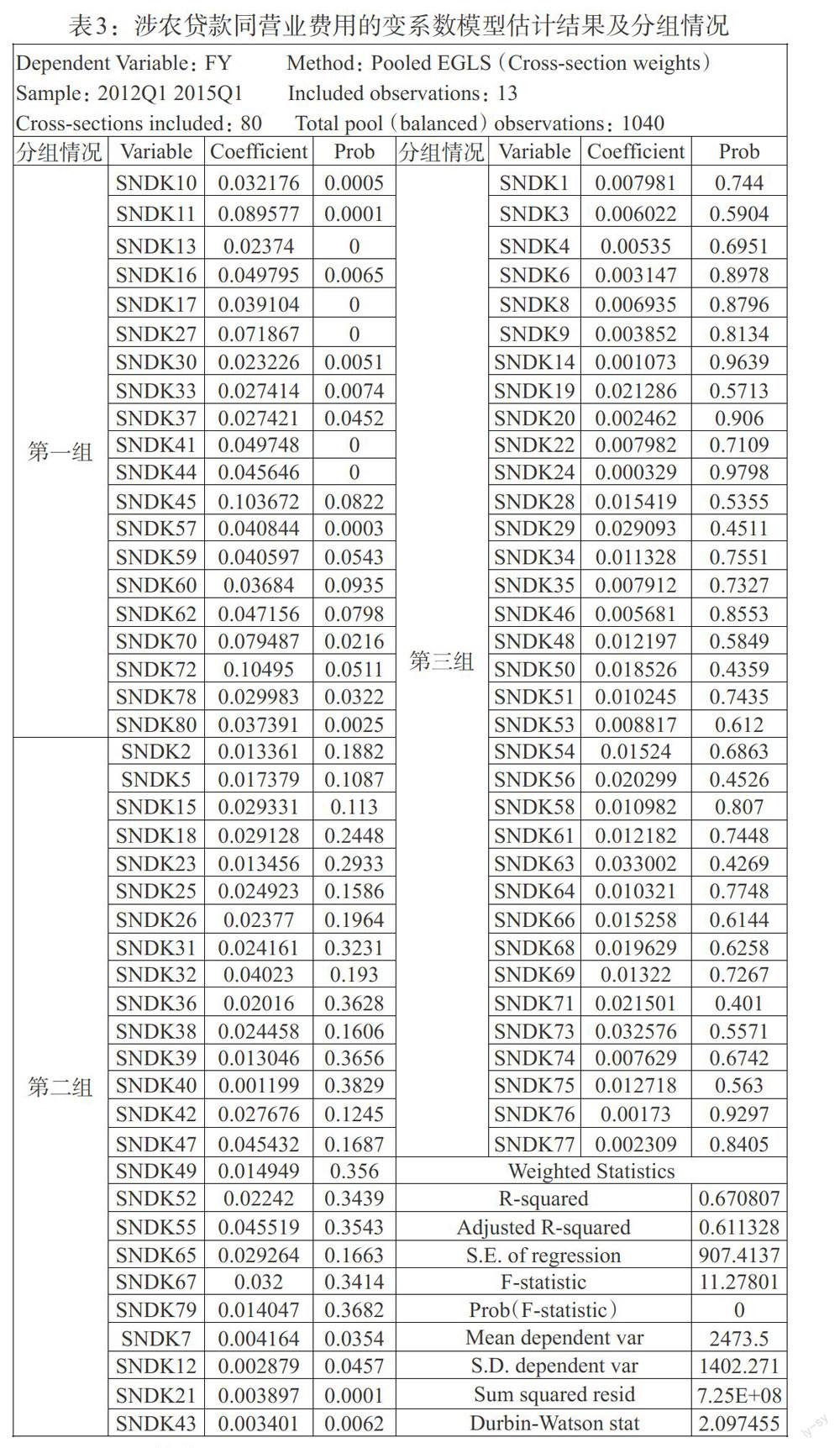

1. 模型设定。分别用FY、SNDK表示营业费用、1年期以内(含1年)涉农贷款季度发生额。建立涉农贷款同营业费用的变系数Panel Data模型,见模型(2):

[FYit=αi+SNDkitβi+μit],[i=1,2,3,...,80]

[t=1,2,3,...,13] (2)

该变系数模型中,常数项[αi]和系数项[βi]都随着横截面个体的改变而变化。

2. 回归结果。通过Eviews Pool对象对该模型进行估计。并估计随机效应模型,通过Hausman检验后,确定采用固定影响变系数模型。使用广义最小二乘法(GLS)对模型进行估计,并根据系数项的大小和显著性水平将回归结果分为三组,其中第一组样本满足系数项大于2.27%(满足各系数项即贷款成本费用率加上全省平均水平1.44%的贷款损失准备计提比例以及0.29%的营业税费比例后大于4%),且在10%的显著水平下通过t检验,共20个样本。第二组样本满足Prob值在10%—40%之间,或Prob值虽小于10%但系数项小于2.27%,共25个样本。第三组样本满足Prob值大于40%,共35个样本。回归结果及分组情况见表3。

第1组样本机构按现行加点幅度使用支农再贷款会出现亏损。

(二)分组比较分析①

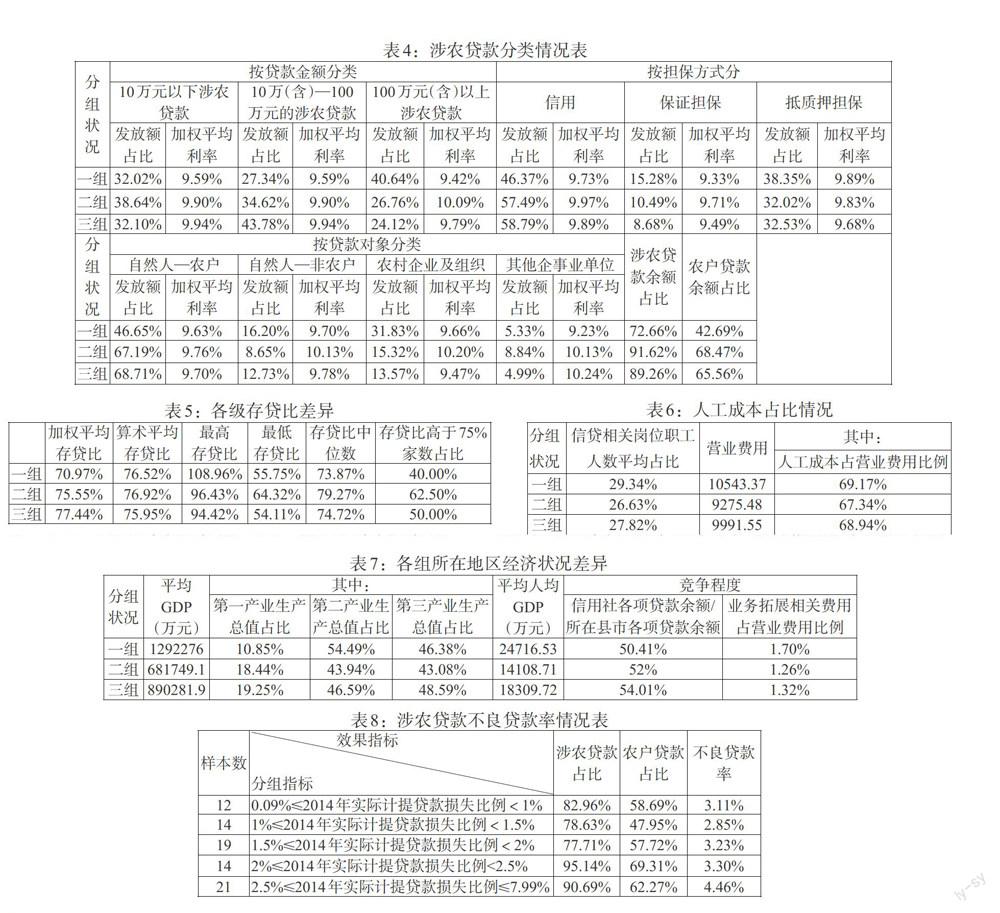

1. 涉农贷款结构差异分析。由表4可见,第1组样本100万元以上涉农贷款、担保类涉农贷款、农村企业及组织涉农贷款发放额占比均高于其他两组;涉农贷款占比、农户贷款占比明显低于其他两组;各项涉农贷款加权平均利率普遍较低,其中其他企事业单位涉农贷款加权平均利率为各类涉农贷款利率中最低。以上结果说明第一组样本贷款营业费用率较高的原因,不在于其发放小额贷款笔数多、农户贷款占比高以及贷款发放缺乏有效的担保方式等,相反其涉农贷款占比、农户贷款占比、小额涉农贷款占比等数据低于其他组,而其支农效果并不好。

2. 存贷比差异分析。

表5中存贷比各项统计指标反映,第一组存贷比水平低于其他两组,说明第一组样本贷款营业费用率较高的原因,并非因为其存贷比较高,资金来源较为紧张。

3. 人工成本差异分析。

由表6可见,第一组样本信贷相关人员人数占员工总人数的比例明显高于其他两组,人工成本(包括工资、福利、五险一金)占营业费用的比例也要高于其他两组。说明第一组样本贷款营业费用率较高的原因很可能是人员支出较大。

4. 所在地区经济状况差异分析。

由表7可见,第一组样本平均GDP、人均GDP、竞争程度明显高于其他两组,第一产业占比低于其他两组。可见第一组样本多处于经济相对发达的县市,其贷款营业费用率较高的另一原因是其所处县市贷款业务竞争相对较大,业务拓展费用占比相对较高,但由于占比仅为1.7%,其对营业费用的整体影响比较有限。

四、贷款风险成本的差异化分析

《商业银行资本管理办法》(中国银行业监督管理委员会 2012年第1号)中规定“贷款损失准备最低要求指100%拨备覆盖率对应的贷款损失准备和应计提的贷款专项准备两者中的较大者。” 根据该规定,应计提的贷款损失准备=MAX[不良贷款余额,正常类贷款余额*1.5%+关注类贷款余额*3%+次级类贷款余额*30%+可疑类贷款余额*60%+损失类贷款余额*100%]。

因此,不良贷款比例的高低直接影响了贷款损失准备提取的多少。现根据贵州省80家农村信用社2014年度实际计提贷款损失准备比例(当年新提取贷款损失准备/贷款平均余额)进行分组分析(见表8)。

结果显示,涉农贷款占比、农户贷款占比高的信用社,不良贷款率相对较高,对应的贷款损失计提比例较大,即贷款风险成本较高。因此,农村信用社的支农服务状况与其贷款风险成本之间也存在着正相关关系。

五、主要结论及政策建议

(一)主要结论

1. 根据对贵州省农村信用社贷款成本的测算,在现行支农再贷款利率政策下,农村信用社使用支农再贷款整体上仍有一定的利润空间,现行支农再贷款利率政策总体上能够控制农村信用社使用再贷款的获利空间,有助于发挥支农再贷款利率优惠效果。

2. 营业费用率能够显著影响贷款利率,经分析,导致贷款成本中营业费用率较高的一个主要原因是其人工成本占比较高。并且营业费用率较高的信用社,多处在经济相对发达的县市,其存贷比、涉农贷款占比、农户贷款占比、小额涉农贷款占比等指标相对较低,可排除其营业费用率较高是源于资金来源紧张或支农成本较高这一情况。因此,在确定支农再贷款利率加点幅度时,无须过多考虑营业费用率过高的影响,对于营业费用率过高的农村信用社,应引导其加强成本控制。

3. 支农力度大的农村信用社贷款风险成本相对较高,支农再贷款利率加点一刀切的政策可能会导致农村信用社将支农再贷款优先用于支持风险较小的涉农客户,导致一些风险相对较高的农村贷款主体得不到支农再贷款资金支持。

(二)政策建议

1. 考虑贷款风险成本差异建立更为灵活的支农再贷款利率定价模型。根据本文研究结果,贷款风险成本高的地区往往支农需求较大,因此,建议在确定支农再贷款利率加点幅度时应考虑不同机构贷款风险成本存在的差异性。相比现行一刀切的支农再贷款利率加点政策,建立更为灵活的支农再贷款利率定价模型,根据机构的支农服务情况合理确定借用支农再贷款发放贷款的利率加点幅度。

2. 进一步明确支农再贷款投向范围。根据本文分析结果,贷款非资金成本率高于4%的样本多处于经济相对发达县市,其发放的其他企事业单位涉农贷款加权平均利率低于其他类别利率,也就是说在其使用再贷款难以盈利或微利的情况下,可能会为达到利率加点幅度要求将支农再贷款投向原本利率就较低的贷款对象,而该对象很可能并非是真正从事农业生产经营的农村贷款主体。因此,建议在确保支农再贷款利率优惠政策得以落实的同时,缩小支农再贷款投向范围,将其从所有涉农贷款缩小至支持农业生产经营相关环节的涉农贷款。

注:

①本部分涉及数据均为80个样本2014年度数据。

参考文献:

[1]张明恒,沈宏斌.小型商业银行贷款利率定价的多因素模型实证研究[J].上海经济研究,2009,(4).

[2]贾丽均.对支农再贷款利率形成机制的构想[J].青海金融,2013,(2).

[3]刘艳,范静,许彩丽.农村信贷配给程度与贷款定价变动的关系分析—以吉林省为例[J].农村经济,2014,(10).

[4]张建军,许承明.利率市场化影响农业信贷配置效率研究—基于信贷配给视角[J].金融研究,2012,(10).

(责任编辑 王 馨;校对 GQ,WX)