资本扭曲对中国异质性企业对外直接投资的影响分析

2015-05-30王亚星李敏瑞

王亚星 李敏瑞

摘要:文章研究了异质性企业所承受的资本扭曲是否影响对外直接投资决定。研究匹配工业企业数据库与《境外投资企业(机构)名录》2005年~2007年数据,采用Olley和Pakes(1996)方法测算全要素生产率。研究结果显示中国制造业企业对外直接投资存在自我选择效应;面临较低扭曲程度的企业更容易对外直接投资。

关键词:对外直接投资;资本扭曲;全要素生产率;Olley和Pakes方法

一、 引言

21世纪以来,世界对外直接投资(Outbound Foreign Direct Investment,OFDI)日益发展,中国对外直接投资规模也节节攀升。

本文使用2005年~2007年中国制造业企业数据,基于异质性企业理论中对生产率的考虑,考察企业承受的资本扭曲是否影响其对外直接投资决定。全文安排为:第一部分引言;第二部分构建理论框架;第三部分介绍数据来源和处理方法,测算核心变量;第四部分实证分析。最后总结结论,提出建议与展望。

二、 理论框架

1. 异质性企业对外直接投资自我选择效应。Helpman等(2004)在垄断竞争框架下建立一套一般均衡模型。他们假设存在N个国家,含有H+1个生产部门,其中H个部门生产差异化产品并服从CES偏好,替代弹性为ε=1/(1-α)>1,剩下一个部门生产同质产品。

i企业市场进入成本为fE,生产成本为fD,出口贸易额外的固定成本为fX,运输成本为τij>1,OFDI额外固定成本为fI。假设fI>(τij)ε-1fX>fD。

企业生产率随机,每单位产出需劳动a,劳动生产率则为1/a。可得本国生产、出口贸易和对外直接投资的利润函数,三者关于a1-ε线性单调递增,而其又关于1/a单调递增,则更高的生产率意味着更高的利润,可使用a1-ε间接指代生产率高低。为了研究经营决策,需比较三种利润函数,得到生产率阈值(ai)1-ε。三者关系为(aIij)1-ε>(aXij)1-ε>(aDi)1-ε

因此,生产率小于1/aD的企业无法在市场中生存,介于1/aD和1/aX之间的企业留在国内市场,介于1/aX和1/aI之间的企业对外贸易,而大于1/aI的企业对外直接投资。即企业的生产经营活动选择具有自我选择效应,不同的经营方式需要承担不同的成本,承担成本越高,需要企业拥有更高的生产效率。

2. 资本扭曲的对外直接投资影响机制。Buckley等(2007)认为以新兴经济体普遍存在资本市场不完全性、所有权优势和制度因素等问题。它们导致经典投资理论对其缺乏解释力,尤以中国为甚。正因此,中国OFDI表现出资源寻求、非政治风险规避、较强的政策影响等特殊的一面。他们尤其强调,如果这些问题得不到解决,基于中国异质性企业的分析是效力不大的,当务之急是建立相应的特殊理论(Special Theory)。

Buckley等(2007),Morck等(2008)认为在中国不完全竞争资本市场上资本配置由国有银行主导,其不均衡的配置方式使得企业以非市场均衡水平的利率获得资金。Cheng和Ma(2010),Buckley等(2008)的研究总结了中国的OFDI行为,他们发现中国OFDI 同国家意图、制度環境有着很紧密的联系,而这也使得跨国公司享有显著的信贷支持。

可见众多学者认为中国OFDI有其独特的一面。由于资本市场的不完全性、政府政策等多方面原因,企业资本行为受到扭曲,承受了额外成本,影响了决策。资本扭曲考察了影响企业资本行为一系列因素的整体净效应,资本扭曲程度越高,融资成本越高,越不容易投入到对外直接投资活动中去。

三、 数据处理以及实证分析

1. 数据来源及处理。本文匹配了中国工业企业数据库和《境外投资企业(机构)名录》(以下简称《名录》)以获得所需样本。

中国工业企业数据库由国家统计局1998年~2009年年度调查得出,包含所有国有企业及规模500万以上的非国有企业,共200余万个样本,是中国可获得的最大企业级数据库。本文选取制造业企业进行研究,同时参考Freestra 等(2014),Brandit等(2012),谢千里等(2009)等的做法以及一般公认会计准则(Generally Accepted Accounting Principles,GAAP),对样本进行了筛选。

《名录》由商务部网站提供。核准证书号、国家/地区、境内投资主体、境外投资企业(机构)、省市等在内的信息都可获取。

基于数据可获得性,本文将两者1998年~2007年的数据进行人工匹配。鉴于匹配所得数目和概率,研究选取2005年~2007年数据。

2. 核心变量测算。

(1)全要素生产率。OLS方法测算TFP在使用宏观数据时是成立的,但在使用微观数据时必须考虑企业决策和进入退出,OLS方法便会产生同时性偏误(Simultaneity Bias)和选择性偏误(Selection Bias),进而参数估计有偏(Olley和Pakes,1996)。

Olley和Pakes(1996)提出一种半参数估计方法(Semi-parameter Estimation),使用企业投资额作为代理变量,考虑企业进入退出概率,解决了相关问题。鉴于文章篇幅,OP方法已被广泛应用,不再详细介绍。

本文在Olley和Pakes(1996)方法的框架内,参考Amiti和Koning(2007),De Loecker(2011)和Feenstra等(2014)的方法进行拓展,在每个二位代码产业内测算TFP。使用工业增加值衡量产值Y,用全部从业人员平均人数衡量劳动力投入L,用固定资产净值衡量资本存量K。测算具体方法如下:

首先,不同产业、类型和所有制的企业会使用不同的生产技术,所处生产经营环境和条件也有所不同。本文参考Tian和Yu(2014),对出口行为以及国有企业类别,加入虚拟变量进行控制,在二位代码行业内分别进行测算。其次,引用Brandt等(2012)估计的价格平减指数,在四位产业代码下对相关指标进行了价格平减(以2004年为基年)。Brandt等(2012)在四位代码产业层面使用中国统计年鉴中的“参考价格”作为产出价格平减指数,根据2002年中国国家投入产出表估计投入价格平减指数。最后,采用永续盘存法测算企业投资额,采取工业企业数据库中的当期折旧来衡量折旧额。

由于文章篇幅所限,测算结果可向作者索取。

使用核密度估计描述两类企业TFP对数值分布,OFDI企业生产率更高。

(2)资本扭曲τk。Hsieh和Klenow(2009)给出了测算方法。他们在企业利润最大化的考虑下,分析造成企业资本扭曲各因素的整体净效应,衡量了理论与现实的差异。Hsieh和Klenow(2009)认为,在社会资源有效配置的情况下,各行业和企业的利润率相等,各资源的边际收益产品(Marginal Revenue Product,MRP)也应相等。假设产业中的企业i满足柯布—道格拉斯生产函数:

Yi=AiKαiL1-αi

生产需要投入L和K两种要素。由于扭曲τ的存在,企业个体面临的价格并非w和r,而分别为w1=(1+τLi)w和ri=(1+τKi)r。

τLi定义为劳动扭曲,即在扭曲下MRPL的变动程度,例如不被允许自由使用员工的企业,τLi较高,而享受用工补贴的企业,τLi则较低;τKi定义为资本扭曲,即在扭曲下MRPK的变动程度,如无法获得低廉信贷的企业,τK较高,而可以获得低廉信贷的企业(如通过国有银行),则τk较低。

因此,企业i的利润:

πi=PiYi-(1+τLi)wLi-(1+τKi)rKi

由最优化决策有边际收益产品:

MRPKi==α=γi=(1+τKi)r

MRPLi==(1-α)=wi=(1+τLi)w

MRP的变化由τ反映出来,不存在扭曲时,τ=0,MRP也就不存在变化。

进一步地,

τKi=α-1

τLi=(1-α)-1

可见,τKi越大,企业资本报酬越偏离社会资本边际报酬r,MRPK越偏离有效状态,企业资本成本更高,存在较高资本扭曲。τKi也删除了最大和最小的1%。

遵循Hsieh和Klenow(2009)的作法,对于工资w,假设企业非工资报酬与工资报酬等比例,而这个比例可以使产业内劳动报酬总量调整到工业增加值总量的50%。将r假设为10%,即5%实际利率和5%的折旧率。

3. 指标选择与描述统计。被解释变量为对外直接投资决定OFDI。如果企业进行了对外直接投资,OFDI=1,反之OFDI=0。参考Tian和Yu(2014),本文还构建了如下控制变量。企业规模labor。更大的企业往往拥有更强的优势通过OFDI实现规模经济(Wang et al.,2012)。这里使用企业雇佣员工数量衡量。出口企业EX。出口企业拥有更好的信息和渠道优势,更容易从事OFDI(Oldenski,2012)。出口企业EX=1,反之EX=0。企业性质state。Wang等(2012)认为企业OFDI概率同其是否为国有企业密切相关。而Hsieh和Klenow(2009)则认为由于国有企业的低效率,他们进行OFDI的概率较低。国有企业state=1,反之state=0。

最后,對于不同和行业和地区,设置虚拟变量进行控制。

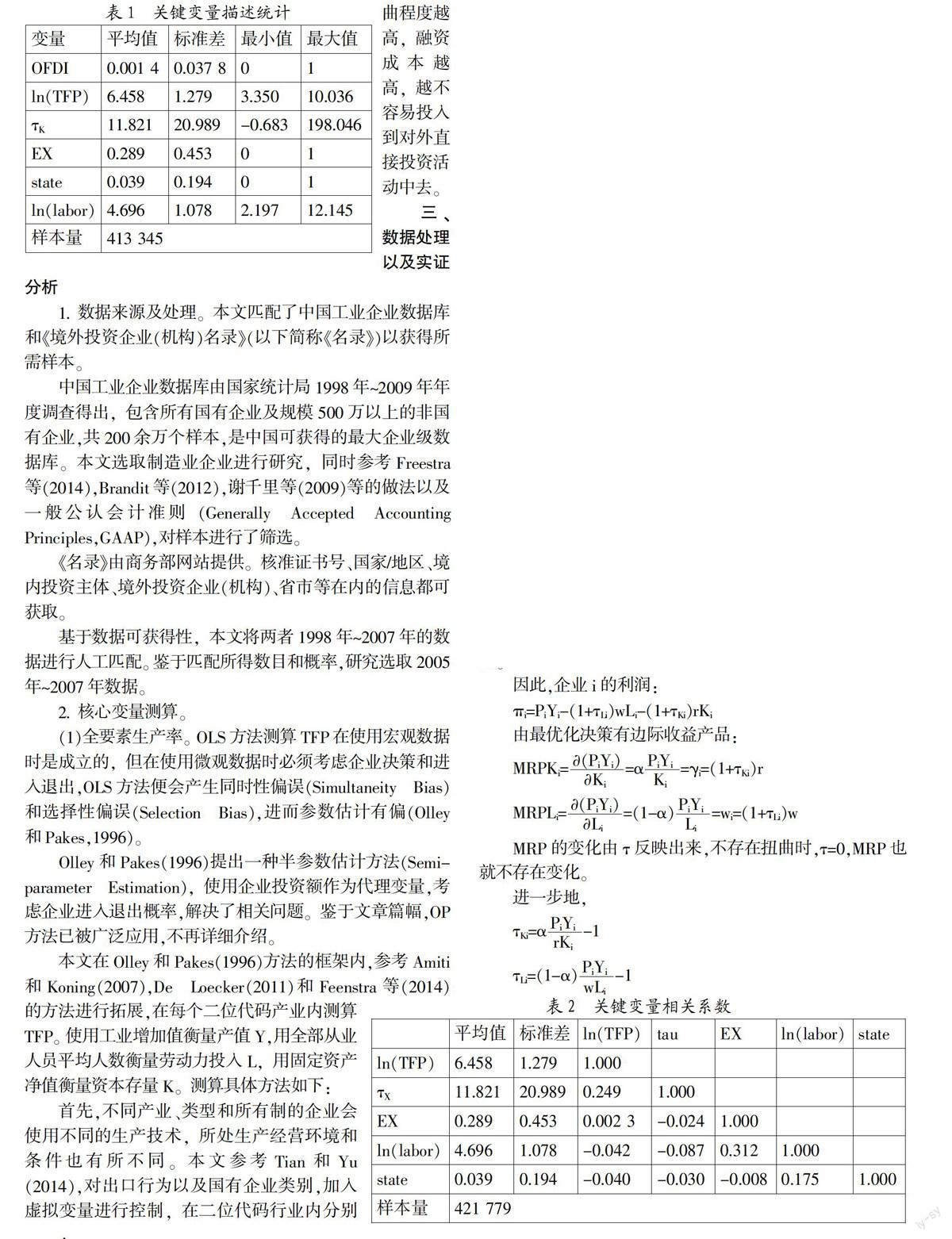

经过样本筛选,最终基于2005年~2007年间413 345个企业样本进行实证分析。描述统计如表1所示。

四、 实证分析

研究采用简化模型(reduced-form)如下:

P(OFDIijkt=1)=β0+β1lnTFPit+β2τKit+AXit+ξj+ξk+ξt+εijkt

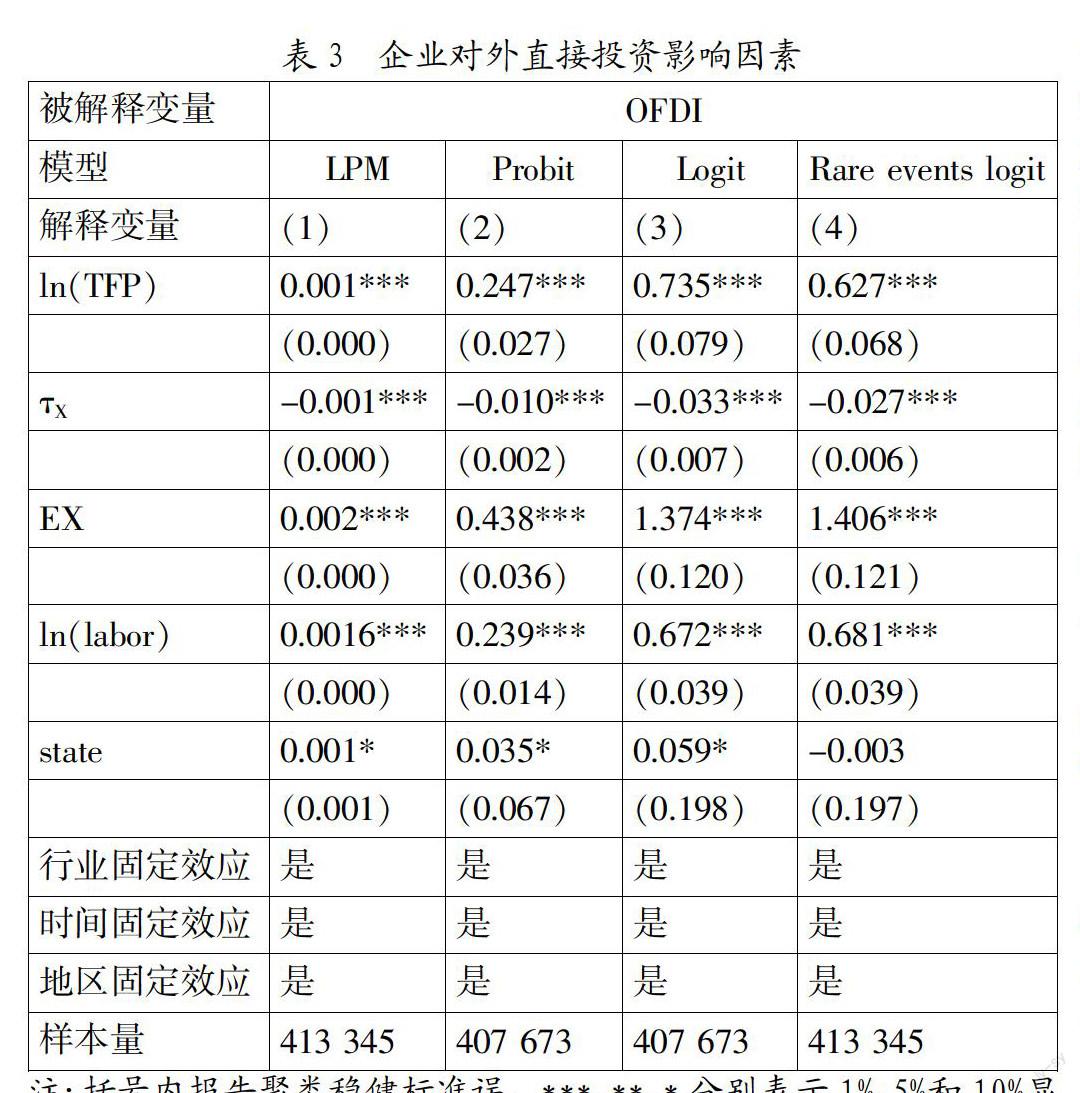

这里OFDIijkt是二值变量,当j地区k产业内的企业i在时间t进行了对外直接投资,其等于1。lnTFPit为全要素生产率的对数形式,为控制变量集合,A为X对应的参数集合。β为解释变量的系数。模型中还包含地区、产业、和时间固定效应ξj,ξk和ξt,采用最小二乘虚拟变量模型(Last Square Dummy Variable Model,LSDV)。考虑到同一企业各随机项间的关联,在企业层面估计聚类稳健标准误(Cluster-robust Standard Error)。εijkt~N(0,σ2)为随机项。变量相关系数如表2所示,可见并不存在明显关联,基本可排除多重共线性。

为确保稳健,实证同时采用线性概率模型(Linear Probability Model,LPM)、Probit和Logit三种模型。结果如表3中的(1)、(2)、(3)列所示。

考虑到响应Y=1事件发生概率过低,会对结果造成偏误,采用King和Zeng(2001,2002)的方法进行修正,如(4)列所示。

TFP对OFDI有显著正向影响,符合预期。验证了企业OFDI的自我选择效应,符合异质性企业OFDI理论(Helpman et al.,2004),与前文测算中显示出的OFDI企业有着更高的生产率水平也是一致的。

τK参数显著为负,资本扭曲程度越高的企业,越不容易对外直接投资。这是因为资本扭曲程度较高的企业,在资本活动中遇到的扭曲和困难更大,要承担更大的资本成本,进入国际市场也更加困难。对应中国情况,能够利用政策和环境因素获得信贷优惠和支持的企业,资本扭曲较低,融资成本也较低,更易进行直接投资。

应指出的是,社会资源最优配置,企业信贷资本行为没有被扭曲时,τK=0。而在获得优惠信贷等情况下,仍然存在资本扭曲,只是程度较低。

五、 研究结论、政策建议及展望

本文匹配工业企业数据库和《境外投机企业(机构)名录》,研究异质性企业在面临资本扭曲的情况下,对外直接投资决定受到的影响及机制。结果表明:中国制造业企业对外直接投资存在自我选择效应,企业面临的资本扭曲负向影响对外直接投资决定。

基于结论可获得政策启示和建议:第一,企业积极提高生产率水平,短期争取和利用优惠政策;第二,健全和完善资本市场,长期整体降低企业资本扭曲程度;第三,探索更有效的方向和方式优化资本配置。

进一步研究可从如下方面进行。首先,由于数据可获得性,研究可拓宽时间跨度,也可从OFDI数额着手,此外还可纳入服务业和投资中介样本。其次,可研究资本扭曲同生产率对OFDI决定的影响机制,研究生产率是否起到中介作用。

参考文献:

[1] 葛顺奇,罗伟.中国制造业企业对外直接投资和母公司竞争优[J].管理世界,2013,(6):28-42。

[2] 聂辉华,杨汝岱,江艇.中国工业企业数(下转第36页)据库的使用现状和潜在问题[J].世界经济,2012,(5):142-158.

[3] 田巍,余淼杰.企业生产率和企业“走出去”对外直接投资:基于企业层面数据的实证研究[J].经济学(季刊),2012,11(2):383-408.

[4] 谢千里,罗斯基,张轶凡.中国工业生产率的增长与收敛[J].经济学(季刊),2008,7(3):809-826.

[5] Amiti, M., and Konings, J.Trade Liberalization, Intermediate Inputs, and Productivity: Evidence from Indonesia[J].American Economic Review,2007,97(5):1611-1638.

[6] Bartelsman, E.,Haltiwanger, J.and Scarpetta, S.Cross-Country Differences in Productivity: The Role of Allocation and Selection[J].American Economic Review,2013,103(1):305-34.

[7] Boyreau-Debray, G.and Wei, S.-J.Pitfalls of a State-Dominated Financial System: The Case of China[J].NBER Working Paper,2005.

[8] Brandt, L.,Biesebroeck, J.and Zhang, Y. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012,(97):339-351.

[9] Buckley, P.J.Clegg, L.J.,Cross, A.R., Liu, X.,Voss, H.and Zheng, P.The Determinants of Chinese Outward Foreign Direct Investment[J].Journal of International Bus- iness Studies,2007,38(4):499-518.

基金項目:2015年度中国人民大学科学研究基金项目(中央高校基本科研业务费专项资金资助)“资本错配,企业异质性与对外直接投资:基于中国数据的实证分析”(项目号:15XNH089)。

作者简介:王亚星(1960-),男,回族,吉林省长春市人,中国人民大学商学院产业经济学教授、博士生导师,研究方向为对外贸易与产业国际化、WTO与产业政策;李敏瑞(1990-),男,汉族,江苏省连云港市人,中国人民大学商学院产业经济学博士生,研究方向为国际经济与产业。

收稿日期:2015-10-08。