金融机构“非标”资产业务发展对宏观审慎管理的影响机理研究

2015-05-30朱焱汪静

朱焱 汪静

摘 要:理财、同业业务的发展及跨部门合作加深使金融机构“非标”资产规模迅速扩张,在调整金融机构自身资产负债结构及流动性管理水平的同时,也增加了系统性风险,影响货币供应量、流动性调节以及信贷政策调控效果,从而影响金融稳定和宏观审慎管理。规范金融机构“非标”资产业务发展,需在发挥监管合力的基础上,推动金融机构进一步回归业务本源。

关键词:“非标”资产;宏观审慎管理;影响机理

中图分类号:F830 文献标识码: A 文章编号:1674-2265(2015)02-0033-07

金融机构非标准化债权资产(下简称“非标”资产)业务开端于2006—2007年,最初表现为商业银行理财资金投资信贷资产,用以规避从紧货币政策。伴随银信合作等步伐的加快及同业业务扩张,至2013年末,我国金融机构“非标”资产规模已超5万亿元。

在迅速扩大金融机构资产规模、改变其流动性管理水平的同时,“非标”资产一定程度上也削弱了微观监管政策效果、扩大杠杆水平并增加系统性风险,对宏观审慎管理产生重要影响。随着理财、同业业务的规范,研究“非标”资产运作模式及其对宏观审慎管理的影响,对于从根本上厘清和引导“非标”业务、促进金融机构资产业务发展及构建防范系统性风险的“大监管格局”等具有重要的参考及借鉴意义。本文结合理论、实证分析,阐述了 “非标”资产对金融机构、监管政策及宏观审慎管理的影响,并提出可行的政策建议。

一、金融机构“非标”资产业务模式发展及创新

2013年,银监会正式提出“‘非标资产”概念,以区别于传统对商业银行理财业务投资标的的划分(如央票、国债、企业债及同业存款等)。而实践中,这一业务2006年即出现,部分银行通过将信贷资产打包转让给理财产品,或以理财产品募集资金直接发放信托贷款以规避信贷规模监管。自业务产生之日,“非标”资产业务即迅速展开。至2013年末,仅商业银行理财渠道投资“非标”资产余额即2.82万亿元,同业渠道为1.48万亿元,加之自有投资等渠道,全部金融机构“非标”资产规模已远超5万亿元。

“非标”资产业务运作主要围绕两条主线:一是投资标的创新;二是资金来源及运用渠道创新。本文从资金运用渠道的角度,总结近几年金融机构“非标”资产业务的主要模式。

(一)银行理财业务

金融机构通过理财业务开展“非标”资产投资运作,主要借道非保证收益型理财业务渠道

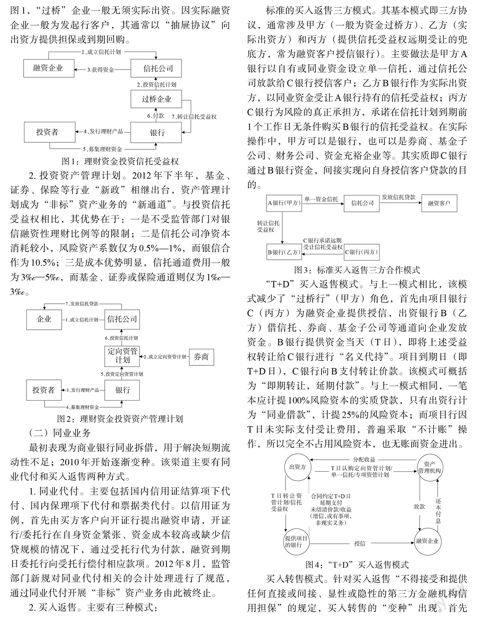

1. 个投资信托受益权。信托受益权同时具备物权和债权性质,是一种典型的“非标”资产。操作如图1,“过桥”企业一般无须实际出资。因实际融资企业一般为发起行客户,其通常以“抽屉协议”向出资方提供担保或到期回购。

[融资企业][信托公司][投资者][过桥企业][银行][1、成立信托计划][3.获得资金][4、发行理财产品][5、募集理财资金][2、投资信托计划][6、付款][7、转让信托受益权][▲][?][▲][▲][▼][?][?]

图1:理财资金投资信托受益权

2. 投资资产管理计划。2012年下半年,基金、证券、保险等行业“新政”相继出台,资产管理计划成为“非标”资产业务的“新通道”。与投资信托受益权相比,其优势在于:一是不受监管部门对银信融资性理财比例等的限制;二是信托公司净资本消耗较小,风险资产系数仅为0.5%—1%,而银信合作为10.5%;三是成本优势明显,信托通道费用一般为3‰—5‰,而基金、证券或保险通道则仅为1‰—3‰。

[企业][投资者][信托公司][定向资管

计划][银行][券商][7、发放信托贷款][1、成立信托计划][6、投资信托计划][2、成立定向资管计划][5、投资定向资管计划][3、发行理财产品][4、募集理财资金][▼][▲][▲][▲][?][?]

图2:理财资金投资资产管理计划

(二)同业业务

最初表现为商业银行同业拆借,用于解决短期流动性不足;2010年开始逐渐变种。该渠道主要有同业代付和买入返售两种方式。

1. 同业代付。主要包括国内信用证结算项下代付、国内保理项下代付和票据类代付。以信用证为例,首先由买方客户向开证行提出融资申请,开证行/委托行在自身资金紧张、资金成本较高或缺少信贷规模的情况下,通过受托行代为付款,融资到期日委托行向受托行偿付相应款项。2012年8月,监管部门新规对同业代付相关的会计处理进行了规范,通过同业代付开展“非标”资产业务由此被终止。

2. 买入返售。主要有三种模式:

标准的买入返售三方模式。其基本模式即三方协议,通常涉及甲方(一般为资金过桥方)、乙方(实际出资方)和丙方(提供信托受益权远期受让的兜底方,常为融资客户授信银行)。主要做法是甲方A银行以自有或同业资金设立单一信托,通过信托公司放款给C银行授信客户;乙方B银行作为实际出资方,以同业资金受让A银行持有的信托受益权;丙方C银行为风险的真正承担方,承诺在信托计划到期前1个工作日无条件购买B银行的信托受益权。在实际操作中,甲方可以是银行,也可以是券商、基金子公司、财务公司、资金充裕企业等。其实质即C银行通过B银行资金,间接实现向自身授信客户贷款的目的。

[A银行(甲方)][信托公司][融资客户][B银行(乙方)][C银行(丙方)][单一资金信托][发放信托贷款][转让信托

受益权][C银行承诺远期

受让信托受益权][?][?][▼][?]

图3:标准买入返售三方合作模式

“T+D”买入返售模式。与上一模式相比,该模式减少了“过桥行”(甲方)角色,首先由项目银行C(丙方)为融资企业提供授信,出资银行B(乙方)借信托、券商、基金子公司等通道向企业发放资金。B银行提供资金当天(T日),即将上述受益权转让给C银行进行“名义代持”。项目到期日(即T+D日),C银行向B支付转让价款。该模式可概括为“即期转让,延期付款”。与上一模式相同,一笔本应计提100%风险资本的实质贷款,只有出资行计为“同业借款”,计提25%的风险资本;而项目行因T日未实际支付受让费用,普遍采取“不计账”操作,所以完全不占用风险资本,也无账面资金进出。

[合同约定T+D日延期支付

未结清价款/收益(增信,或有事项,非现实义务)][出资方][提供项目

的银行][资产

管理机构][融资企业][分配收益][T日认购定向资管计划/单一信托/专项资管计划][T日转让资管计划/信托受益权][授信][放款][还

本

付

息][?][?][▲][▼][?][▼][▲]

图4:“T+D”买入返售模式

买入转售模式。针对买入返售“不得接受和提供任何直接或间接、显性或隐性的第三方金融机构信用担保”的规定,买入转售的“变种”出现。首先由C银行(丙方)给企业放款,并将此资产包通过金融交易所挂牌;同时出资行B(乙方)借金交所受让该资产,完成实际出资。该模式核心在于一份变种的兜底即包销协议,约定由C在到期日向“第三方”推荐购买B持有的受益权,同时在包销补充协议或备忘录中明确第三方“不排除融资方”。其优势即项目行实现资产出表的同时,任何一方均不计提资本和拨备。

(三)自营资金投资

该渠道盛行于监管部门对商业银行理财投资“非标”资产实行“理财产品余额的35%与披露总资产的4%之间孰低者为上限”规定的初期。为满足该要求,金融机构创新出以下模式:

1. 互买方式。A银行以自营资金“接盘”B银行理财产品投资的“非标”资产,B银行再以自营资金“接盘”A银行“非标”资产。一方面,避免银行直接以自营资金“接盘”自身“非标”资产导致的理财和自营账户相互交易、代客和自有资金混淆的违规操作;另一方面,直接将“非标”资产转入自营资产,风险资本计提由100%降至20%,资本消耗大幅减少。

2. 过桥方式。借助第三方机构如券商资管或信托计划作为通道,实现“非标”资产从理财到自营过户转移。缺点在于:并不降低风险资本占用,风险权重仍为100%;“非标”资产本身已借助信托或资管计划等通道,过桥方式又增加了一次通道,实际上构成 “通道的通道”。一般作为互买模式的补充。

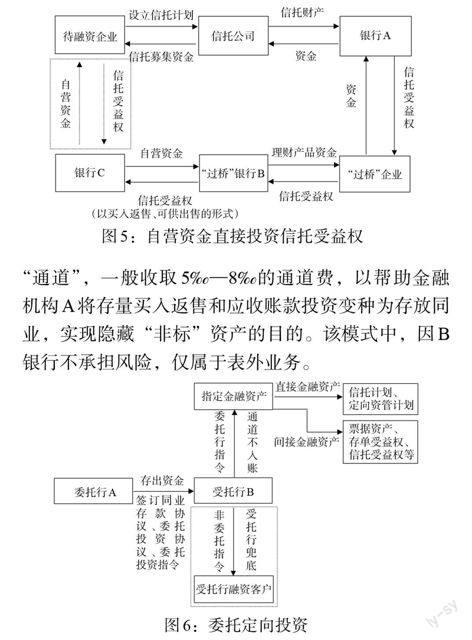

3. 直接投资信托受益权。银行A通过信托计划向融资企业发放信托贷款,并将该信托受益权转让给过桥企业,过桥企业再转让给银行B 的理财产品,最后银行C 以自营资金受让过桥行B 的信托受益权。引入过桥企业可避免“信托公司融资类业务余额占银信理财合作业务余额的比例不得高于30%”的规定,引入过桥银行则可将信托受益权转化为同业资产,降低风险资产权重。本质上,银行C 以自营资金对企业融资,但并不计入“贷款”,而以同业资产入账,从而规避贷款规模、存贷比等监管指标,减少资本消耗。

(四)委托投资

典型代表即委托定向投资。金融机构A将存款存入银行B,并与B签订委托定向投资协议,作为“抽屉协议”进行风险兜底;B银行将这笔同业存款投资于A指定的金融资产。B银行在整个过程中仅作为“通道”,一般收取5‰—8‰的通道费,以帮助金融机构A将存量买入返售和应收账款投资变种为存放同业,实现隐藏“非标”资产的目的。该模式中,因B银行不承担风险,仅属于表外业务。

[签订同业存款协议、委托投资协议、委托投资指令][指定金融资产][委托行A][受托行B][受托行融资客户][信托计划、

定向资管计划][票据资产、

存单受益权、

信托受益权等][直接金融资产][委

托

行

指

令][通

道

不

入

账][间接金融资产][存出资金][非

委

托

指

令][受

托

行

兜

底][▲][▼][?][?][?]

图6:委托定向投资

二、“非标”资产业务发展对宏观审慎管理影响的理论分析

相对于债券等标准及高流动性品种,“非标”资产业务在资金募集、机构合作、运作机制及投资标的等环节均具有多样性、灵活性和隐蔽性,在实现资金供需双方匹配的同时,也活跃了市场交易,金融机构的资产负债管理能力等也得到提升。但同时,在资金运用过程中,业务面临较大的信用违约风险,信贷风险极易在金融机构间转移,并演化成系统性风险、威胁金融稳定,进而降低宏观调控效果。

(一)影响金融机构经营,改善盈利模式

1. 增强金融机构流动性管理主动性,提高流动性水平。主要表现为:一是广义资产与广义负债的匹配。“非标”资产业务使商业银行的资产负债管理不再局限于存、贷款的简单匹配。 “非标”资产已成为我国银行业理财资金的第三大投资标的(见表1)。

二是期限结构配置进一步灵活。因投资标的多样,“非标”资产的期限配置比贷款更加灵活,进一步提高了资金使用效率及金融市场资源配置效率,金融机构对中短期限业务偏好逐步增强。以商业银行理财为例,2014年上半年,仅中短期产品(6个月及以内)募集资金总量即19.1万亿元,占全部封闭式产品的88.5%,其中3个月(含)以内占比即达71.2%。

2. 扩大金融机构利润来源,改善盈利模式。随着利率市场化的推进,一方面,金融机构可借 “非标”,通过提供各类服务、“通道”等收取手续费,增加中间业务收入;另一方面,存款或同业资金被集中在一起,投向各类资产组合,构成不同的收益节点。

以16家上市银行为例,除四大国有银行外,其余12家上市银行2014年上半年利息净收入占比均下降,其中招商银行、中信银行同比分别大幅下降10.5个和8个百分点(2014年两家银行“贷款及垫款”科目同比增幅分别为13.9%和15.2%);除中、农、建、交4家外,其余12家上市银行也分别实现了手续费及其他收入占比不同程度的增加,招商银行、中信银行及浦发银行涨幅最大,分别上升10.5、4.6和4.4个百分点。

(二)活跃市场利率体系,助推利率市场化

1. 影响存、贷款市场价格。“非标”资产可视为存款“市场化定价”的一种表现,实质是借助中介或“通道”实现供需双方资金匹配,资金需求大小决定了资金供给价格的高低。在存款利率管制背景下,企业财务软约束、融资渠道少等因素推动“非标”资产收益率居高不下,通过同业或理财渠道,机构及个人可获得高于同期限存款利率的高收益。2014年上半年,所有兑付理财产品加权年均收益率5.2%,高于一年期存款利率1.9个百分点(按基准利率上浮10%计算)。

“非标”资产同时影响贷款价格。“非标”通道业务使企业主体融资的空间及选择性更大,对部分“僵尸企业”,甚至演化成机构间“共赢”的方式,贷款重要性有所下降,进而推高利率。至2014年上半年末,全国理财资金余额中约有8.48万亿投向实体经济,较年初增长约1.56万亿元;占全部金融机构各项贷款余额的10.2%,较年初上升1.2个百分点。从价格看,全国一般贷款加权利率与理财产品年均加权兑付收益率二者走势相同,但二者差额则逐步缩小,而后者一定程度上可以体现其最终投向资产的价格。

图7:一般贷款加权利率及理财加权年均收益率

2. 影响金融市场利率。一是影响金融市场均衡利率。宏观上,“非标”资产以相对高的收益率吸引闲散资金持有者,增加整个金融市场的资金供给,降低金融市场均衡利率,尤其是同业资金“批发”利率;微观上,“非标”带动金融机构资产负债结构优化,推动信贷市场供求均衡,提高金融市场资源配置效率的同时降低其利率水平。

二是影响金融市场上的产品利率及价格。监管部门对理财、同业业务的规范使金融机构业务中匹配标准资产的需求也不断增加。至2014年上半年末,存续理财资金投向债券及货币市场的规模为4.89万亿元,较年初增幅高达23.5%;占理财产品资金余额的39.8%,较年初上涨1.2个百分点。对债券规模及品种需求的变动将显著影响其收益率(利率)变动。

(三)规避监管政策,削弱宏观调控效果

1. 削弱货币政策工具效果。一是缩小存款准备金作用范围。对存款类金融机构而言,理财、同业等渠道使其将资金转移到非银行机构,存款在不同科目间的转移缩小了存款准备金缴存范围、减小缴存基数;同时,“非标”逐步增加同业拆借等货币市场渠道,降低存款在负债中的占比,进而绕开存款准备金限制。2014年上半年,16家上市银行吸收一般存款合计74.4万亿元,同比增幅仅10.6%,占负债规模比重79.0%,同比下降1.4个百分点;而同期同业存放、拆入资金同比增幅则高达41.5%和49.0%,二者合计占负债比重13.2%,同比上升1个百分点。

二是弱化再贴现政策效果。“非标”资产推动了商业银行借出售证券、同业拆借、发行短期存单等方式满足流动性需要,借再贴现政策弥补流动性的需求降低,央行再贴现效果弱化。

2. 影响货币供应总量及结构。一是对货币供应量统计产生影响。一方面,在募集期、运作期及兑付期,“非标”资产对应资金在不同科目间转换频繁,弱化货币供应量统计稳定性。自2009年来,金融机构人民币存款的季度波动不断加大,并且与理财产品季度发行规模存在一定的反向变化特征,推断与理财期限设置、时点存款考核要素等存在相关关系。另一方面,因投资标的不同,“非标”资产对货币供应量总量影响也不同。若投向商业银行持有资产,资金转化为商业银行可运用资金,将导致货币供应量总量净减少;而以自有资金购买的“非标”资产,作用与贷款派生存款相似,将使货币供应量总量增加。

二是对货币供应量构成产生影响。一方面,“非标”资产的期限错配导致同业、企业及个人存款在[M1]、[M2]之间相互转换,并影响货币流动性比例[M1M2]变化。另一方面,降低货币乘数稳定性,进而影响货币供应量构成(货币供应量=基础货币×货币乘数)。

3.规避信贷调控政策。“非标”资产业务的创新过程正是我国信贷政策的调整过程。2007年下半年,人民银行紧缩货币政策下,商业银行创新信贷资产理财产品以释放贷款额度;2008年底,货币政策转向宽松,金融机构信贷资产“出表”需求下降,该类产品随之减少;2010年,信贷规模控制重新趋严,此类理财又面临快速增长拐点。从图8看,自2009年来,除贷款外的其他社会融资渠道规模扩大,且在2010—2013年间与理财产品规模走势趋同,一定程度上解释了金融机构借理财等“非标”资产业务规避紧缩信贷政策。

4. 影响宏观审慎管理效果。一方面,增加货币供应调节难度。随金融交易日趋活跃,“非标”资产将寻求向投资基金及互联网金融等新型金融产品的转化途径,体系外的游离资金规模逐步扩大;现金和活期存款占比将逐渐降低,[M1]转化为准货币甚至脱离银行体系。另一方面,降低信贷政策引导效果。从最终投向领域看,流向房地产及融资平台等领域的融资类“非标”产品仍占据一定比重,房地产调控和整顿清理政府融资平台效果弱化,进而影响信贷结构调整效果。

(四)风险向金融体系转移,扩大系统性风险

一是影响债券及货币市场运作。“非标”资产与债券及货币市场资产两类标的之间存在一定的相互替代关系。随证、保等行业资产管理政策趋于宽松,商业银行通过延长“通道”使“非标”资产规模不断扩大,大量挤占债券投资空间,驱动债券利率上扬。

二是加大期限错配风险。随着理财、同业市场资金需求增大,期限错配也易传导风险。以同业拆借业务为例,2013年,工、农、建等银行仍是拆借市场的主要拆出方,且净拆出额较前两年显著增加;以兴业银行等为代表的股份制银行,或净拆出额大幅减小,或仍处于净拆入方;而宁波银行、南京银行等中小银行对同业资金依赖逐渐增大,基本作为主要拆入方,其流动性管理受外部因素影响明显,易触发系统性风险。

图9:2011—2013年各上市银行净拆出额变动

三、“非标”资产业务发展对宏观审慎管理影响的实证分析

为保证影响的连续性及可比性,设定数据区间为2004—2013年的120期月度数据,选择“非标”资产规模(FB)作为核心变量;同时,考虑到选取指标的代表性及数据可得性,最终选择货币供应量([M2])、银行间同业拆借加权平均利率(TL)、金融机构各项贷款(DK)作为影响因素。为避免数据波动,减小绝对误差,所有变量取对数,并利用ADF法对各变量进行平稳性检验。单位根检验结果显示,各变量均是不平稳的,很难通过建立变量间的简单回归来解释各变量受到的影响。但是,各变量在5%的置信水平下均为一阶平稳,证明“非标”资产规模与各项动因之间存在长期稳定关系。

AR根检验及格兰杰因果检验结果表明,“非标”资产规模分别是货币供应量、银行间同业拆借加权平均利率、金融机构各项贷款的格兰杰原因,当“非标”资产规模发生变动时,以上变量会发生相应变动。

“非标”资产规模对货币供应量的影响短期为负向,从第2期开始负向影响逐渐减弱,第3期开始由负转正,并逐渐增强,在8期(8个月)以后正向影响趋于平稳。“非标”资产规模对银行间同业拆借加权平均利率的影响在前9期正向波动,在10期(10个月)后正向影响逐渐增强,并趋于稳定。“非标”资产规模对金融机构各项贷款的影响为负向,前6期影响逐渐减弱,从第7期开始负向影响逐渐增强,在12期(1年)后负向影响趋于稳定。

四、结论及建议

(一)研究结论

1. “非标”资产业务影响微观监管政策及货币政策传导效果。

一是影响货币供应量及流动性调节效果。短期内,因理财、同业等渠道对存款的分流,“非标”资产规模导致[M2]减少;中长期,金融机构期限错配等加大基础货币投放力度,以及“非标”资产最终投向实体领域或高流动性、短期限标的等因素,[M2]广义流动性被低估。

二是影响信贷政策调控效果。一方面,金融机构,尤其商业银行借“非标”资产开展通道类业务的动力较强,对现有信贷调控形成一定的替代效应;另一方面,“非标”通道类业务以一年以上期限为主,中长期内贷款规模的负向影响较稳定。长期其对现行数量型工具的有效性也提出了挑战。

三是规避微观监管政策。“非标”资产业务除减少金融机构经济资本占用及风险拨备计提外,还可满足贷存比等监管指标。从实际操作看,因操作中隐含“担保”及资金投向领域等因素,业务存在巨大的操作风险及市场风险,背离了微观监管政策的初衷。

2.“非标”资产业务是金融机构进行资产负债结构调整及流动性管理的尝试,有利于促进其盈利模式变革。“非标”资产业务推动金融机构由被动资产及负债管理向主动管理转变,资产管理、流动性管理及期限管理灵活性加强;“非标”资产业务改变了金融机构,尤其是商业银行的传统“利差”盈利模式,通过提供各类金融服务,中间业务收入占比不断上升。

3.“非标”资产业务将加速我国利率市场化进程。一方面,信贷规模控制下,“非标”资产规模扩大推动资金需求端利率上扬,加速金融机构由被动向主动负债转变,助推供给端利率市场化。另一方面,因投向广泛,“非标”资产对各类市场利率(如债券、票据市场等)也产生显著影响,长期看,对于政策“锚”利率的确定以及货币政策框架转型也将具有积极影响。

(二)政策建议

1. 完善宏观审慎政策框架,实现系统性金融风险全覆盖。第一,从机制上实行联合准入以引导交叉金融产品创新,完善此类产品识别、评估、发行、兑付等环节监管及披露。第二,加强风险监测,严格金融机构风险加权资产计量及风险资本计提,通过信用风险及抵质押品实现风险缓释、以风险承担为依据实现“非标”资产入表。第三,加强金融机构资金流向跟踪力度,对现有“非标”产品“有保有压”,压缩投向房地产、融资平台等领域的资产规模。

2. 加速资产证券化,推动标准化债权资产业务发展。第一,加速金融工具创新,通过发展优先股等丰富企业融资工具、拓宽企业融资渠道。第二,推动资产证券化进程,加速证券化进程立法及证券信用评级体系的建立,实现现有信贷资产的高流动性。第三,推动多层次债权市场的发展,在现有主板市场外,重点推进区域性场外交易市场的建设。

3. 完善资产负债结构及流动性管理,回归业务本源。一是完善流动性管理。加强银、信、证、保等机构合作以丰富同业渠道,积极推动同业存单等业务试点以提升资产标准化程度及流动性。二是加强负债管理。通过理财业务专用账户管理等加强对代客资金流向监测,实现代客理财与金融机构自营业务完全分离,打破刚性兑付、降低期限错配风险。三是借同业及理财加强资产管理。实现法人对同业业务的统一授信和审批,加大监测频率,加强对资金在表内外科目间转移的跟踪监测,准确计提风险资本,避免利益输送。

4. 推动经营模式及信贷结构调整,加大金融支持实体经济力度。第一,转变利差盈利模式、改善现有资产负债结构。适度压缩高杠杆,打破资产、负债期限错配。第二,调整信贷结构。严格压缩对房地产、融资平台等行业信贷,实现信贷资金向中小企业及实体经济倾斜的硬约束。第三,推动专业资产管理机构回归主业以促进机构产品创新,引导市场投资者注重长期投资以培育资产管理的有利市场环境。

参考文献:

[1]The Committee on the Global Financial System, Macro-prudential instruments and frameworks:a stocktaking of issues and experience[R]. BIS Working paper, 2010.

[2]刘仁伍.构建宏观审慎管理新体系[J].中国金融,2010,(13).

[3]罗中,缪海斌.商业银行同业资产扩张与风险承担——基于中国银行业的实证研究[J].金融监管研究,2013,(5).

[4]徐寒飞,李清,杨坤.银行的同业和理财业务对流动性的影响[J].债券,2013,(9).

Influencing Mechanism Research on the Influences of Financial Institutions Non-standard Assets on Macro-prudential Management

Zhu Yan1 Wang Jing2

(1. Dongbei University of Finance and Economics,Dalian Liaonig 116025;

2. Dalian Branch of PBC,Dalian Liaoning 116001)

Abstract:The scale of financial institutions“non-standard”assets have been greatly expanded by the development of their financing business,interbank business and the deepening cooperation across departments. These assets have increased systemic risks,greatly influenced the financial stability and macro-prudential management,as well as adjusted the balance-sheet structure and liquidity management level of the financial institutions. Conclusion shows that:the normative development of“non-standard”assets need not only the integral supervision force,but also the endeavor for “back to business basics”.

Key Words:“non-standard”assets,macro-prudential management,influencing mechanism