股权集中度与公司绩效的关系

2015-05-30张婉丽

张婉丽

[摘要]以往股权集中度与公司绩效关系的研究常常忽略第一大股东在公司中的关联关系,对高管人员的所有者角色和经营者角色也不加区分。本文重新定义所有权集中度和经营者持股对应的衡量指标,以“第一大利益集体持股比例”代替“第一大股东持股比例”、“狭义内部人持股比例”代替“全体高管持股比例”,使用面板数据,建立固定效应模型,发现拟合效果更佳。回归结果显示,所有权集中度与绩效负相关、经营者持股与绩效呈“正U形”关系。这表明对目前的创业板上市公司来说,股权激励计划并不总是有效的。将数据进一步分组并估计后发现,经营者持股比例与绩效的“正U形”关系仅体现在非绝对控股的公司中,绝对控股公司的经营者持股比例与绩效无关。

[关键词]所有权集中度;经营者持股;公司绩效

[DOI]10.13939/j.cnki.zgsc.2015.42.054

1引言及文献综述

目前国内外对股权集中度问题的研究主要集中在两类委托代理问题上,一是大股东与小股东之间的委托代理问题,描述大股东侵占小股东利益、损害公司价值的现状,称之为“所有权集中度”问题。二是“两权分离”产生的委托代理矛盾,描述所有者与经营者之间的矛盾,不妨称之为“经营权集中度[ZW(]学术界并没有“经营权集中度”的正式说法,此处是根据“经营权”在《现代经济词典》中的含义而提出的方便本文表述、类似于“所有权集中度”的称法。[ZW)]”问题。

对于所有权集中度与公司绩效的关系,Thomsen 和 Pedersen(2000)以欧洲的大型公司为研究对象,认为二者之间呈倒U形关系。国内文献集中于沪深上市公司的分析,例如徐丽萍等(2006)发现第一大股东持股比例与绩效显著正线性相关;曹廷求等(2007)通过普通最小二乘回归和工具变量法回归,发现股权集中度与公司绩效呈左低右高的正U形二次曲线关系。

经营权集中度与公司绩效的关系的研究始于Berle和Means(1932),他们认为股权越分散、经营者持股数量越少,公司绩效越差。在此基础上,早期研究多围绕着“经营者持股比例与企业价值之间的关系是否为线性”而展开。直至Stulz(1988)发现公司绩效与经营者持股呈二次曲线关系。此后,学术界关于经营者持股比例和公司绩效之间是线性关系、二次曲线关系还是三次曲线关系抑或不相关一直未有定论。对此,李新春等(2008)认为二者之间关系的地区性差异显著[ZW(]李新春,杨学儒,姜岳新,等.内部人所有权与企业价值——对中国民营上市公司的研究[J].经济研究,2008(11):27-39.[ZW)]。

可见,现有关于所有权集中度、经营者持股比例与公司绩效关系的研究还远未达成一致,且极少触及创业板的上市公司数据,大部分研究也未考虑如何消除不同行业、不同上市年份公司之间的差异。本文的创新之处在于:首先,对于研究对象,为尽可能减少数据口径不一致问题,选择同一年在创业板上市的同类公司。这一做法突破以往研究样本的选取角度,对金融危机以后才建立的创业板来说尤为重要。其次,在变量选取上,重新界定出“第一大利益集体持股比例”、“狭义内部人持股[ZW(]李新春等(2008)从内部人所有权理论出发,重新界定了广义内部人所有权与狭义内部人所有权,其中“狭义内部人”的含义与本文用于替代“全部高管”的群体一致。[ZW)]”,以反映出在典型的家族特征企业中,第一大股东对公司真实的影响力。最后,对于新界定的解释变量,从“所有权集中度”的角度将样本划分成不同组别,对各组的“经营者持股与绩效关系”重新回归,借此分析不同的所有权集中度水平上,经营者持股比例与公司绩效的关系有何不同[ZW(]这里是借鉴和综合冯根福等(2012)、周仁骏,高开娟(2012)等的做法,但针对的研究对象、重要变量的选取和分组依据又有区别。[ZW)]。

2理论探究和研究假设

根据Shleifer 和Vishny(1986)的研究,持股比例的增加会使得大股东自行加强对管理者机会主义行为的监督,可以提高公司绩效,学术界称之为“监督效应”。相比之下,小股东过于分散且有明显的搭便车倾向,不会在公司的经营管理中起到有效的监督作用。然而,也有学者如Demsetz和Lehn(1985)认为,当大股东持股比例足够高时,有能力以与管理者合谋、控制公司决策等方式侵占小股东的利益,从而降低公司绩效,学术界称之为大股东的“侵占效应”。在监督效应和侵占效应下,所有权集中度对公司绩效的影响变得复杂。现有对沪深上市公司的研究也多表明“大股东持股与公司绩效呈现二次曲线关系”。但考虑到创业板上市公司的股权较集中,绩效与所有权集中度的关系将主要反映非线性关系曲线的右侧部分,即侵占效应占优,且过于集中的所有权对公司决策质量有一定影响。基于上述考虑,提出如下研究假设。

假设1:所有权集中度与公司绩效负相关。

Jensen 和 Meckling(1976)提出“利益一致假说(也称利益趋同效应)”,他们认为企业价值随着经营者持股水平的上升而增加。Fama 和Jensen (1983)提出“经营者防御假说(也称堑壕效应)”,认为持股较多的经营者能在较弱的外部约束力下追求和实现个人目标,从而损害公司价值。理论界一般认为现实中的经营者持股比例对公司绩效的影响同时受“利益趋同效应”和“经营者防御效应”的双重影响,这两种效应在不同环境、不同情况下的此消彼长[ZW(]曹廷求等(2007)指出两种效应相互作用将形成转折点。[ZW)]确定了绩效——经营者持股比例曲线的形状。因而二者之间非线性假设较为合理。同时,鉴于创业板的研究较少,无法确定经营者持股比例和公司绩效之间合理的曲线形式,因而提出如下研究假设H2,并在后期的模型设定中进一步检验二者具体的非线性形式。

假设2:经营者持股比例与公司绩效为非线性关系。

肖作平(2010)认为大股东常常能够通过其持有的股份影响管理者的决策,即“控股股东倾向于拥有超过其所有权的控制权”。夏季军和张晏(2008)的实证分析说明大股东的“权力”会影响公司对经营者的股权激励程度。这些均表明在我国的市场环境下,大股东的所有权会对经营者的最终行为产生影响,这种影响既可以通过重大事项表决权实现,又可以通过任免管理层或與其勾结、合谋的方式实现。而大股东拥有的权力是这一问题的核心。因此本文将“第一大利益集体持股比例”分成[0,50%)、[50%,100%] 两组,对这两组情况下的“经营者持股与绩效关系”分别进行回归,并提出如下研究假设:

假设3:不同的所有权集中度下,经营者持股比例与公司绩效的关系有不同的表现形式。

3模型设定、变量和样本的选取及统计描述

3.1模型设定

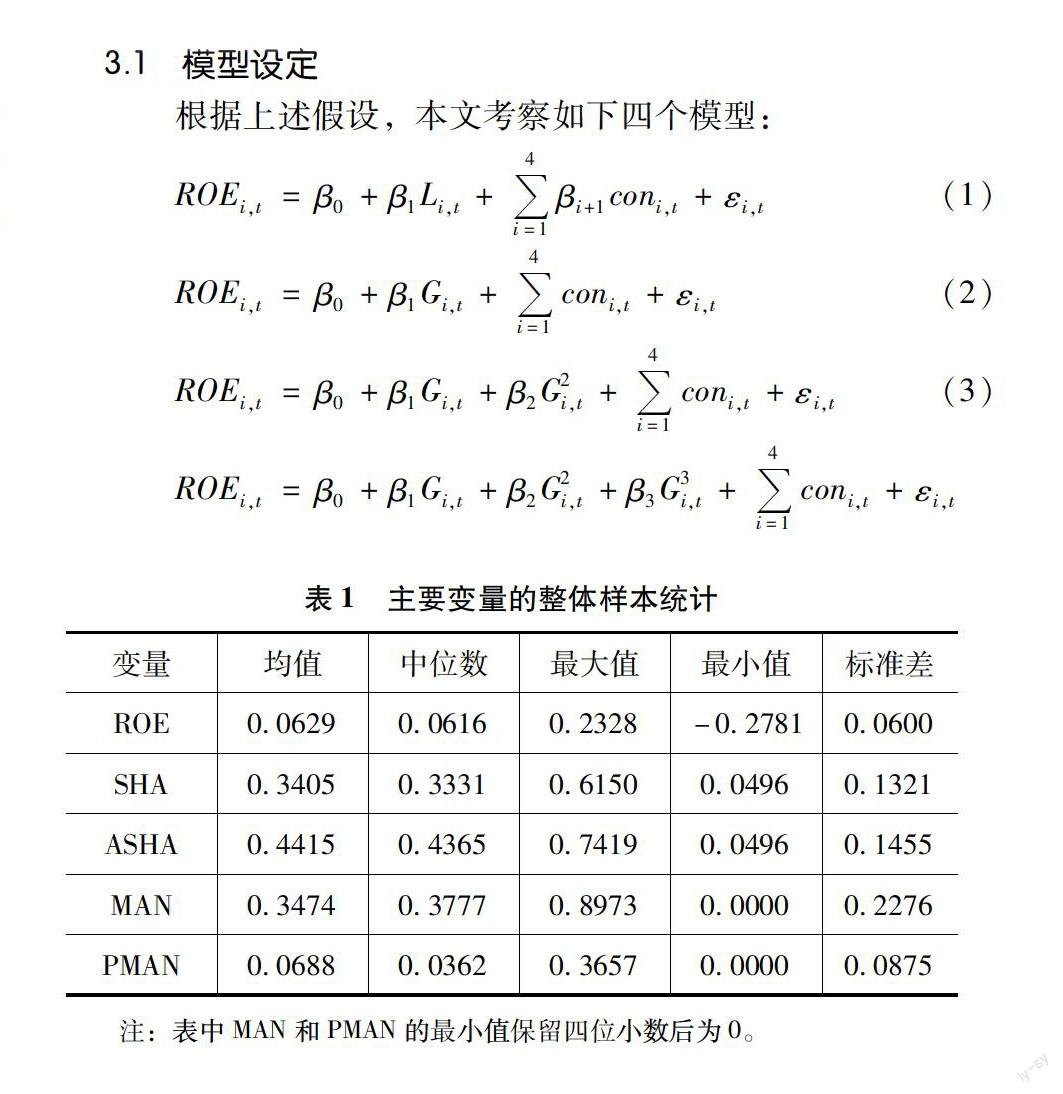

根据上述假设,本文考察如下四个模型:

ROEi,t=β0+β1Li,t+[DD(]4[]i=1[DD)]βi+1coni,t+εi,t(1)

ROEi,t=β0+β1Gi,t+[DD(]4[]i=1[DD)]coni,t+εi,t(2)

ROEi,t=β0+β1Gi,t+β2G2i,t+[DD(]4[]i=1[DD)]coni,t+εi,t(3)

ROEi,t=β0+β1Gi,t+β2G2i,t+β3G3i,t+[DD(]4[]i=1[DD)]coni,t+εi,t(4)

其中,L表示所有权集中度;G表示经营权集中度;con表示控制变量。模型(1)考察大股东持股与企业经营绩效的线性关系;模型(2)、(3)、(4)考察经营者持股与公司绩效的非线性关系。

3.2变量及样本选取

ROE:扣除非常损益后的净资产收益率[ZW(]扣除损益的ROE提出了不可持续的业绩,能更真实地反映公司的绩效状况。[ZW)],作为被解释变量。

SHA:第一大股东持股比例,是传统论文经常采用的一种度量股权集中度的指标。

ASHA:第一大利益集体持股比例,作为SHA的替代解释变量来衡量所有权集中度。操作上,由公司实际控制人与前十大股东中与其签署一致行动协议的股东以及关联股东的持股比例之和计算而得。不存在实际控制人情况的,按照“利益集体是单个个体或法人”情况处理,即使用标准的第一大股东持股比例。

MAN:高管持股比例,论文中通常采用的衡量经营权集中度的解释变量。来自Wind数据库上计算的全体高管持股比例。

PMAN:狭义内部人持股,作为MAN的替代解释变量来衡量经营权集中度[ZW(]根据“两权分离”含义设定、内部人控制理论以及经营者防御效应、利益趋同效应效应所描述的情况,作为解释变量的高管持股比例应当是不具备所有权或所有权很少的、持股比例不足以对决策有绝对影响力的“纯粹经营者持股比例”,即“狭义内部人持股比例”。[ZW)]。操作上,是不包括“第一大股东利益集体”成员的剩余高管人员持股比例加总,或用MAN减去ASHA中包含的高管持股比例。

除上述4个解释变量外,文章还选取总资产的自然对数(LnA)、资产负债率(DAR)、无形资产/总资产(IFA)以及企业各年度的β系数[ZW(]分别衡量企业规模、负债水平、资本结构以及企业风险。其中,用来衡量企业风险的β系数源自Wind数据库,由个股收益率和上证指数收益率等数据计算而得。[ZW)](RIS)等作为控制变量。

根据研究需要,文章初步筛选出2010年上市的88家制造业公司为研究对象,剔除三家数据不全的公司,得到85个样本公司,考察这85家公司在2010—2014年五年间的表现。公司绩效指标以及标准的股权集中度数据均来自于Wind数据库;实际控制及一致行动人、关联人持股等数据来自巨潮咨询提供的上市公司年报。

3.3描述统计

整体样本数据的描述统计如表1所示,第一大利益集体平均持有股份44.41%,最大值为74.19%,这说明创业板上市的制造业公司的股权集中程度很高。狭义内部人持股比例均值为6.834%,中值为3.465%,最大值为36.57%,经营者持股水平有明显的差距。

小数后为0。

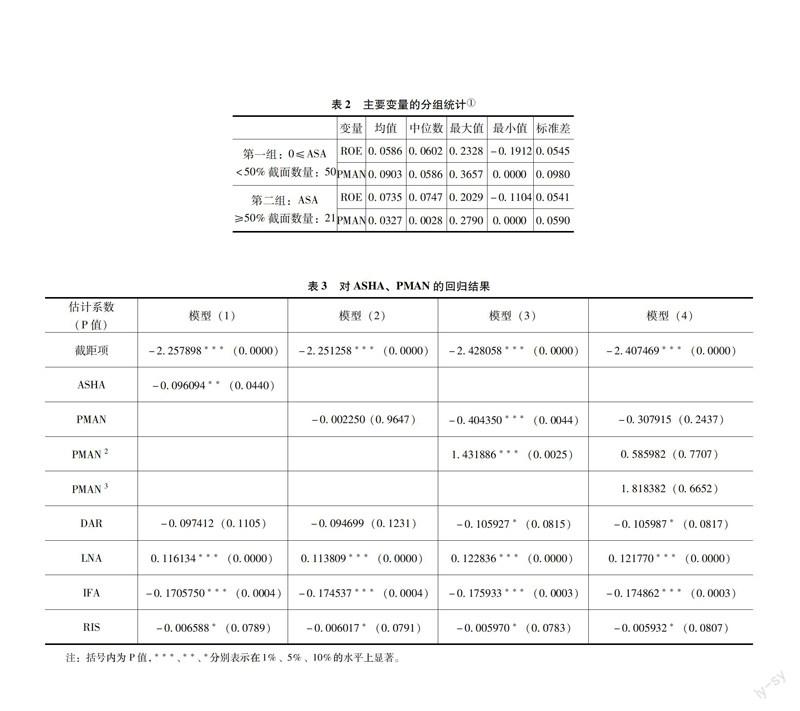

分组样本数据的统计描述如表2所示。与整体样本相比,所有权集中度在50%以下的第一组样本表现出了较低的平均绩效和较高的经营者持股水平;而所有权集中度在50%以上、处于绝对控股地位的第二组样本企业则刚好相反。同时,所有权集中度在50%以下的非绝对控股公司,其样本数据的区间范围更大。即非绝对控股公司的经营绩效可能更多受到来自股权之外的因素的影响。

4实证分析

4.1整体样本回归

为验证假设1和假设2,本文首先以理论界普遍采用的“第一大股东持股比例”和“全体高管持股比例”作为解释变量,发现上述四个模型均未通过关于解释变量SHA和MAN的显著性检验[ZW(]SHA和MAN的各项在90%的置信水平上未通过检验。考虑到关于SHA和MAN的研究不是本文重点,此处不再给出详细数据分析和描述。[ZW)]。这说明对于创业板上市的样本企业而言,纯粹的第一大股东持股比例和高管持股比例并不能反映其在公司绩效上的真实影响力。与前文的猜想一致。

将“第一大股东持股比例”和“全体高管持股比例”两个解释变量分别替换为“第一大利益集体持股比例”和“狭义内部人持股比例”后,回归结果见表3。P值显示,模型一的第一大利益集体持股比例通过了显著性检验,验证了研究假设1,即随着所有权集中度增加,公司绩效下降。这说明,在中国创业板上市的制造业公司中,普遍存在着大股东侵占效应占优的情形。

虽然该结论与多数现有文献的“非线性相关”结论不一致,但考虑到创业板上市公司的股权集中度平均水平远高于沪深上市公司,也就可能使得“负线性相关部分”处于“绩效——所有权集中度”曲线的右侧下行区。即股权越集中,企业决策体系就越有可能朝着单一化和集中制发展,造成少数人控制下的决策失误,从而降低企业绩效。这对当下创业板上市公司连年下降的平均绩效有一定的解释力。结合统计描述,第一大利益集体持股比例的平均水平为44.15%,处在研究区间的后半部分,理论上对应着严格的侵占效应占优区间。

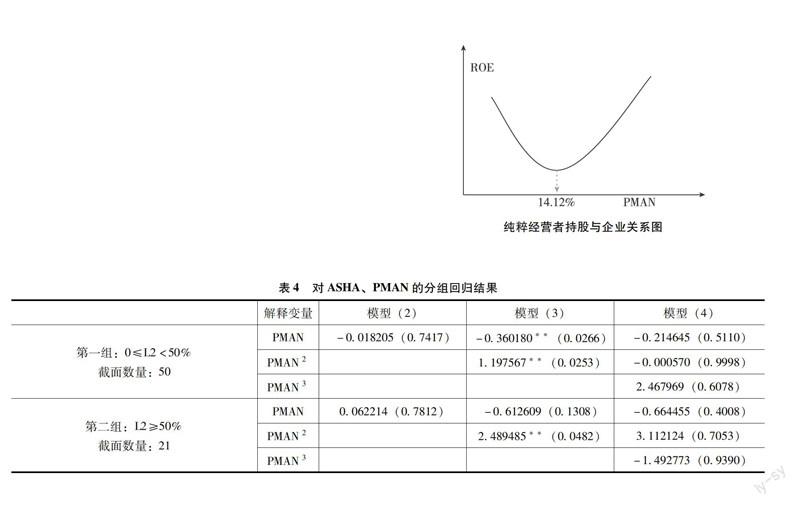

表3还显示,在第(2)、(3)、(4)三个模型中,仅有模型(3)中的PMAN及PMAN2均通过了1%水平下的显著性检验,这说明经营者持股与公司绩效是非线性相关的,与研究假设2相符。其中,系数的方向分别为负、正,即绩效和经营者持股之间是“正U形”关系[ZW(]该结论与国内以往的多数研究不同,主要原因可能在于对解释变量进行了新定义。且狭义内部人持股比例的数据区间较小,使得回归只对应以往研究的一部分,这也极可能是本文并未像多数研究一样得出“三次曲线关系”的原因。[ZW)],计算可得该正U形曲线的转折点约等于14.12%(见下图)。这表明,当狭义内部人所有权在0~14.12%时,经营者防御效应占优;当狭义内部人持股超过14.12%时,管理层的利益与公司利益逐渐趋于一致,利益趋同效应占优。而由于PMAN的均值(6.88%)和中值(3.62%)均在轉折点的左侧,可以认为对于目前在创业板上市的多数制造企业而言,非家族控制的经营者持股大多处于“防御效应”占优的状态。除非对特定股东持续进行股权激励、超过上述曲线的转折点,否则少量的股权激励反而可能降低公司绩效。

4.2分组样本回归

按第一大利益集体持股比例分组,五年时间里第一大利益集体持股比例均在[0,50%)范围内的公司有50个,均在[50%,100%]范围内的公司共有21个,其他未在两组结果里的14个公司在不同的年度里跨越了两组范围,对于分组回归的要求而言,这14个样本是非平衡的面板数据,因而舍去[ZW(]严格按照分组筛选出的样本数据,其代表性较强,不受前后较大波动的影响,因此可以认为舍弃的这部分样本对分组回归结果的影响不大。[ZW)]。回归结果如下:

由表4可见,对于解释变量而言,上述两组共六个模型的回归结果中,只有第一组的模型(3)通过了顯著性检验,置信水平为95%。其中,PMAN和PMAN2的系数方向分别为负、正。说明当第一大利益集体持股比例低于50%时,绩效与狭义内部人持股呈正U 形关系,且二次曲线的转折点约为15.04%。其中,转折点左侧的负相关关系可以解释为:当所有权集中度较低时,大股东无意或无力对公司非家族管理人员进行有效监督,导致了经理层利用职位制造“堑壕”、为自身谋利变得相对容易,侵害了公司利益,造成绩效下降。此外,当所有权集中度未达到绝对控股地位时,大股东与经营者合谋利益的情形可能更容易发生,也会在一定程度上降低公司绩效。

由表4还可得知,第二组中的三个模型均未通过显著性检验,说明当第一大利益集体持股比例超过50%时,绩效与经营者持股无显著相关关系,这与二者之间“存在非线性关系”的假设2不符。可能的原因是,当第一大利益集体持股比例处于绝对控股地位时,主要职位多被家族内部成员占据,在这种情况下狭义内部人对公司决策的影响微弱;另外,非家族成员的经理人受到第一大利益集体的直接监督较多,想要设置“堑壕”为自己谋福利也比较困难。

此外,分组回归与整体回归结论的差异表明,“经营者持股比例与公司绩效的正U形关系”主要存在于非绝对控股的公司中。在绝对控股的公司里,经营者持股比例与公司绩效不再显著相关。

5结论

本文以2010年创业板的85家上市制造业公司为研究对象,选取不同的所有权集中度和经营者持股比例的衡量指标进行回归,探讨股权集中度对公司绩效的影响。主要结论如下:

第一,传统研究采用的第一大股东持股比例、全体高管持股比例等变量定义方式并不适用于创业板上市公司数据。本文选取第一大利益集体持股、狭义内部人持股比例来衡量大股东与经营者的持股水平,更符合股权较集中、家族经营特征明显的创业板上市公司情况,也更契合“股权集中度与绩效关系”研究的理论依据。

第二,样本回归表明第一大利益集体持股比例和绩效负相关,但并不能据此得出“所有权越集中,绩效越低”的结论。经分析,这种负相关关系是由于创业板上市公司所有权集中程度过高、多数样本企业已经进入“绩效——所有者持股”曲线的右侧下行区。

第三,经营者持股比例与绩效呈“正U形”关系。目前创业板上市的制造业公司中,经理人的防御效应占优,这意味着股权激励并不总是可取的;同时,大股东持股比例持续下降,很可能存在经理人与大股东合谋侵占公司利益的情况。

第四,进一步分组讨论后发现,经营者持股比例与绩效“正U形”的关系主要存在于所有权集中度在50%以下的相对控股企业中。而对于绝对控股的企业,经营者持股与绩效并不显著相关。

中国上市公司的实际发展情况表明,小规模的创业企业在成长过程中很容易遭遇发展瓶颈,而公开上市后对企业管理模式和治理结构的调整便至关重要。虽然85个样本企业中不乏绝对控股程度高同时绩效也很好的企业,但这更可能是核心高管能力的贡献而非股权结构的优势。

参考文献:

[1] Fama E.,Jensen M..Separation of Ownership and Control[J].Journal of Law and Economics,1983(26):301-325.

[2] Jensen M.C.,Meckling W.H..Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1979(3):305-360.

[3] Thomsen S.,Pedersen T..Ownership Structure and Economic Performance in the Largest European Companies[J].Strategic Management Journal,2000(21): 689-695.

[4] 曹廷求,杨秀丽,孙宇光.股权结构与公司绩效:度量方法和内生性[J].经济研究,2007(10):126-137.

[5] 李新春,杨学儒,姜岳新,等.内部人所有权与企业价值——对中国民营上市公司的研究[J].经济研究,2008(11):27-39.

[6] 林丽萍,蔡永林,廖妍.创业板上市公司股权激励效果实证研究[J].财会通讯,2015(3):49-51,59.

[7] 肖作平.所有权和控制权的分离度、政府干预与资本结构选择——来自中国上市公司的实证证据[J].南开管理评论,2010(5):144-152.

[8]沈靓,郭浩.股权集中度对代理成本的影响研究——以创业板计算机、通信和其他电子设备制造业为例[J].中国市场,2015(8).