城乡居民消费和政府消费对经济增长影响的实证分析

2015-05-30谢雨帆

[摘要]文章收集了2004—2014年中国统计年鉴中的相关数据,利用VAR模型分析了我国城乡居民消费以及政府消费对经济增长的影响。通过实证分析得到结论,我国城乡居民的消费水平对GDP的带动作用非常明显,尤其是东部发达地区表现得尤为突出,而政府消费对经济增长的促进作用与城乡居民消费相比显得相对薄弱,因此在推动国家经济增长时应当注重考虑拉动居民的内需,以带动消费增长。

[关键词]居民消费;政府消费;经济增长;实证分析

[DOI]10.13939/j.cnki.zgsc.2015.42.040

1引言

依据各国经济的发展历程来看,一个国家经济增长的动力来源于居民的内在消费需求,我国的经济增长主要依靠三驾马车,分别是:消费、投资和进出口,然而我国是人口大国,具有人口的巨大优势,因此作为一项优势资源,最终拉动经济增长的主要动力应该是消费需求的增长。根据统计数据显示,我国在2004年以前的消费率均在60%以上,而国际平均消费率在78%左右,通过数据图的比较发现居民消费与政府消费呈现此消彼长的关系。本文将城乡居民消费和政府消费对我国经济增长的影响进行比较分析研究,并将该研究建立在实证分析的基础上,通过VAR模型的建立来进行计量估计和分析,检验各经济变量之间的关系,并检验其是否与理论假设相符合,以判断理论推导是否正确,在此基础上分析原因。深入了解我国城乡居民消费现状和政府消费现状,从而进一步了解其与我国经济增长之间的关系,有助于我国相关部门针对现状采取相应措施,以促进我国经济的长期可持续发展。

2实证分析

2.1数据收集与模型建立

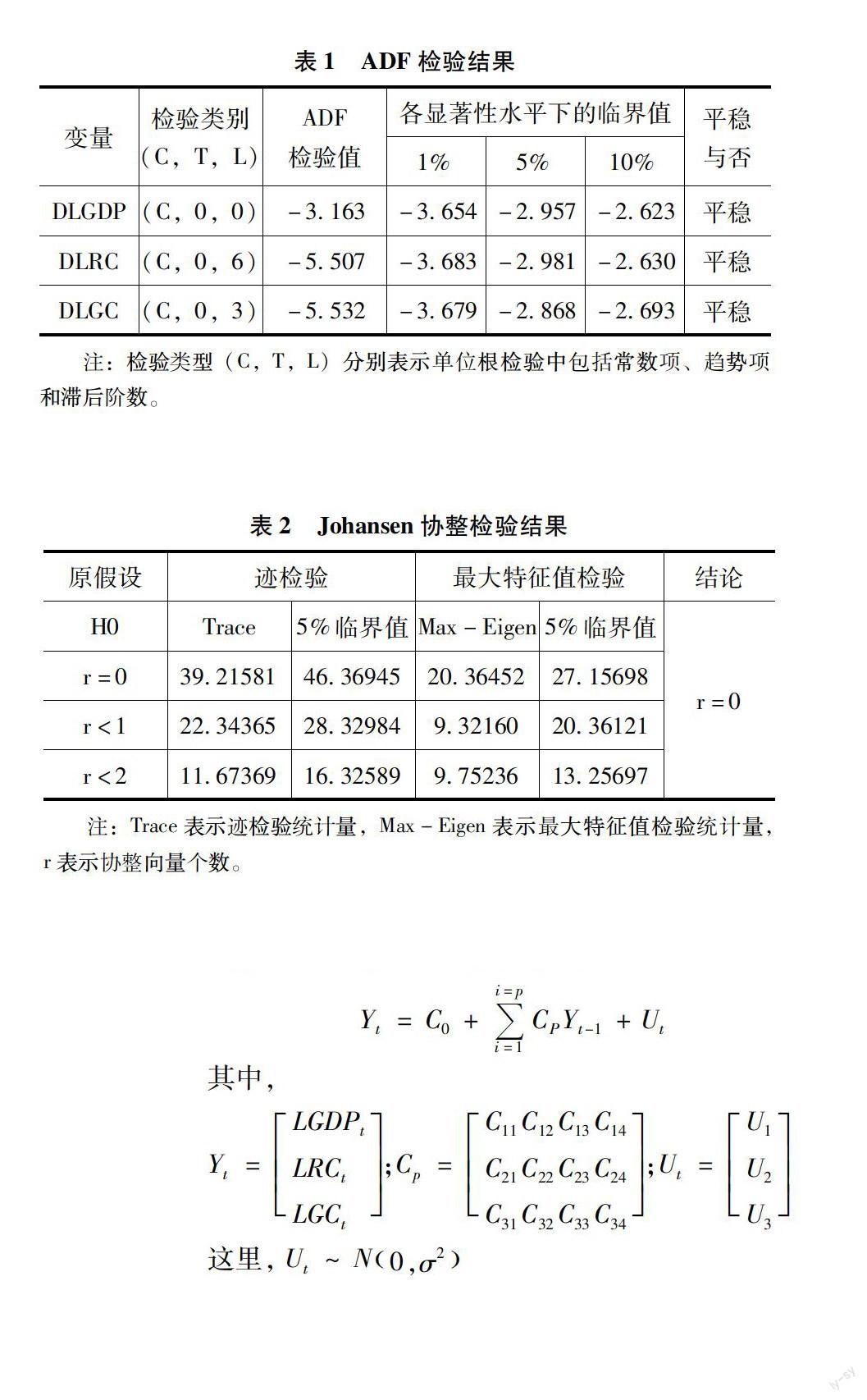

本文选取了2004—2014年的国家GDP数据、城乡居民消费数据以及政府消费数据作为变量进行线性回归模型的建立。但是由于简单线性回归模型可能会产生共线性问题,使得模型的可信度降低,解释能力差,因此建立VAR模型来解决这些问题。文中以GDP代表国内生产总值,RC代表城乡居民消费,GC代表政府消费;其中城乡居民消费选取的是CPI减去消费支出中的价格因素的数据,并且将所有数据取log对数,分别用LGDP、LRC和LGC来表示。

具体的VAR模型建立的方程为:

Yt=C0+[DD(]i=p[]i=1[DD)]CPYt-1+Ut

其中,

Yt=[JB([]LGDPt

LRCt

LGCt[JB)]];Cp=[JB([]C11C12C13C14

C21C22C23C24

C31C32C33C34[JB)]];Ut=[JB([]U1

U2

U3[JB)]]

这里,Ut~N[JB((]0,σ2[JB))]

2.2单位根检验与协整检验

文中采用ADF单位根检验以及协整检验来检验各个变量的平稳性,其中协整分析采用Johansen系统分析法。具体检验数据见表1。

表1ADF检验结果

变量检验类别(C,T,L)ADF检验值各显著性水平下的临界值1%5%10%平稳与否

DLGDP(C,0,0)-3.163-3.654-2.957-2.623平稳

DLRC(C,0,6)-5.507-3.683-2.981-2.630平稳

DLGC(C,0,3)-5.532-3.679-2.868-2.693平稳注:检验类型(C,T,L)分别表示单位根检验中包括常数项、趋势项和滞后阶数。

从表1中可以分析原数据变量在经过一阶差分之后在5%的显著水平下是具有平稳性的,且三个序列都是一阶单整。因此可以进而采用Johansen的系统分析法进行协整检验。采用KaoandChiang的协整检验方法得出以下结论,ADF统计量在5%的置信水平下通过显著性检验,因此序列之间存在协整关系。具体检测数据见表2。

表2Johansen协整检验结果

原假设迹检验最大特征值检验结论

H0Trace5%临界值Max-Eigen5%临界值

r=039.2158146.3694520.3645227.15698

r<122.3436528.329849.3216020.36121

r<211.6736916.325899.7523613.25697r=0

注:Trace表示迹检验统计量,Max-Eigen表示最大特征值检验统计量,r表示协整向量个数。

根据表2的检验结果显示,序列之间不存在协整关系,结合单位根检验结果得出结论可以建立VAR模型。

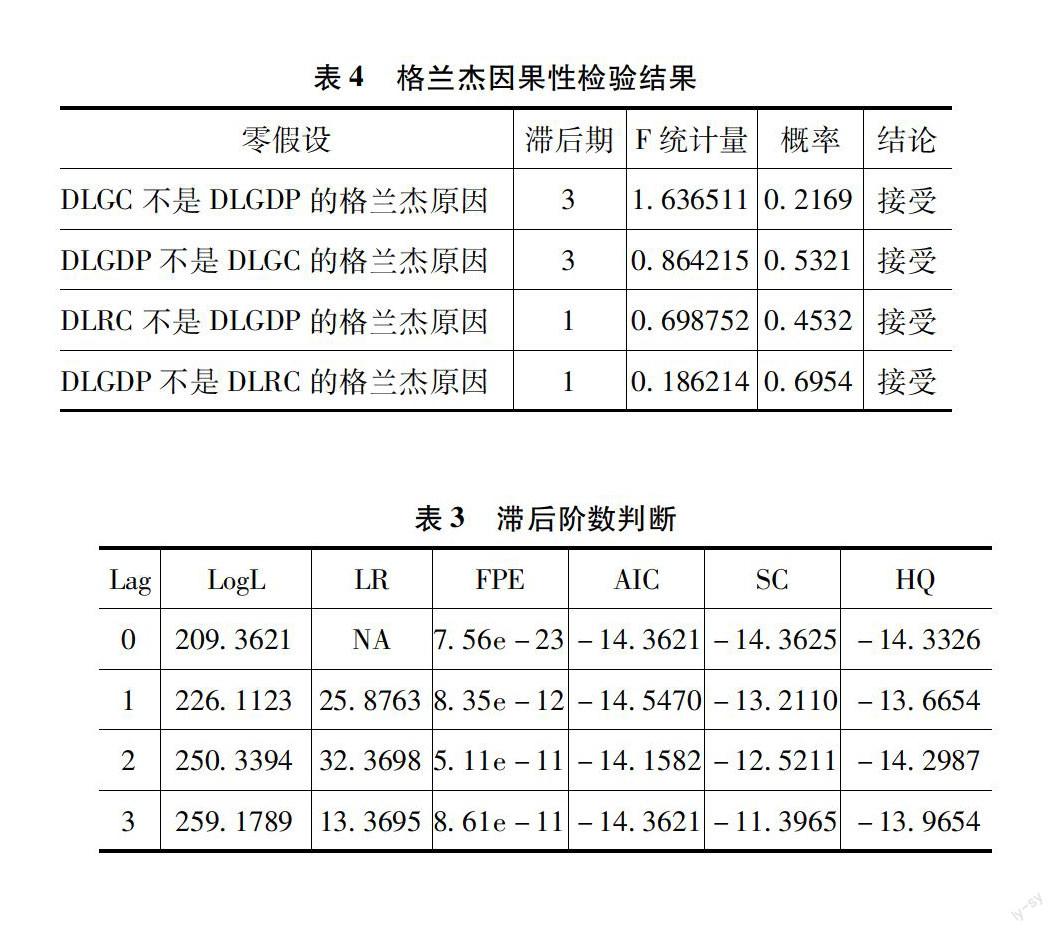

2.3VAR模型的滞后阶数判断

在模型实际应用当中需要注意滞后阶数的问题,通常情況阶数越大就越能反映模型的动态特征,然而与此同时也意味着待估计的参数变多,从而减少了自由度。因此针对模型建立所要反映的问题应当权衡自由度与滞后阶数的关系。

从表3中可以看出,超过50%的滞后阶数为1阶,因此将VAR模型的滞后阶数判断定为1阶。通过对模型的分析得出,城乡居民消费受到支出以及GDP的影响显著,同时政府消费支出与城乡消费支出呈现显著的相互影响关系。经济增长主要受其自身和其他两个消费因素的影响,其与城乡居民消费是显著的正相关关系,与政府消费是不显著的正相关关系,而政府消费与城乡居民消费呈负相关关系,说明政府消费对城乡居民消费有一定的挤出效应。因此可以分析得出我国经济增长一方面为城乡居民的经济状况带来了一定的好处,另一方面城乡居民的经济好转带动了消费从而又再次带动了国家GDP的增长。政府的消费支出也是随着经济的增长而有所增加,然而其在GDP当中的比重却呈现出一定的波动性,这与政府行为相关,当国家出台有关紧缩政策时,政府消费支出不增反而下降。因此,该结论与模型建立的理论假设是一致的,说明该模型是显著的。

2.4脉冲响应函数

VAR模型注重于各个变量的动态特征分析,DLGDP对自身的变化冲击的反应最为激烈且是正向变动,说明我国经济增长受其自身的时间历史影响较大,而对于DLRC、DLGC的冲击则表现的并不是很明显。DLRC对于来自DLGDP冲击的反应在开始时为正向,随着时间的推进逐渐消失甚至出现了微弱的负面效应,因此可以分析我国城乡居民消费对于经济增长有较强的短期效应,而在长期中则未显示出该效应。另外DLRC对来自DLGC冲击的反应弱,这主要是由于我国的政府消费支出多用于社会公益性事业,例如科教文卫、社会养老保险等。DLGC对来自DLGDP冲击的反应在冲击开始的时候显示正数,随着时间的推移逐渐转为负数,在更长一些的时间段中又转化为正数,呈现U形分布。政府的消费支出大部分是随着国家的经济增长而增长,但是由于社会政治因素,其正负交替的现象也变得较为突出,因为国家行为会左右政府消费支出的变化。再从DLGC对来自DLRC冲击的反应来看,我国政府消费支出与城乡居民消费支出的相关性较大,说明我国政府消费支出与城乡消费具有一定的重合性。

2.5格兰杰因果关系检验

格兰杰因果检验是用来检验序列之间的因果关系的检验方法,本文利用这个因果关系来检验所建立VAR模型中三个变量之间的两两关系。

通过对表4的分析可以看出,在滞后阶段为1阶的情况下:DLRC与DLGDP之间存在双向的格兰杰因果关系,DLGC和DLGDP之间存在单向的格兰杰因果关系。DLGC的变化会引起DLGDP变化;DLCG的变化会引起DLRC的变化。该分析结论与建立模型时的理论推断是相符合的,也就是城乡居民消费与国家经济增长之间是存在相互影响关系的,同时政府消费与国家经济增长也存在一定的关系,另外政府消费对城乡居民消费有一定的挤出效应。

3结论和政策建议

本文通过建立VAR模型对我国的经济增长和城乡居民消费以及政府消费之间的关系作出了分析与研究。通过大量的数据分析得到以下结论:一是政府消费支出对国家经济增长的影响随着经济发展的不同阶段和国家政策的不断变化经历了由强到弱又到强的过程,而城乡居民消费对国家经济增长的影响则随着国家经济的发展呈现不断增强的趋势。二是通过格兰杰因果检验和脉冲响应函数的分析发现城乡居民消费与政府消费与GDP即经济增长之间的相互反应的冲击较小,因此要增长国家经济单靠这两部分消费是远远不够的。三是我国城乡之间的消费水平差异显著,较大的贫富差距并不能解决经济增长的瓶颈问题,根据我国的统计公报显示,东部地区的消费增长对于经济增长的影响远远大于西部地区。

针对以上结论和反映出来的问题,应当着重东部发达地区对于西部經济发展的带动作用,通过采取一系列政策措施来调节城乡居民消费和政府消费的比例关系。在切实提高人民收入水平的同时控制通胀水平,并通过合理的分配制度来进行第二次分配。通过税收体制改革提高中低层阶级的收入,加大对社会公益性事业的支持,另外也要为社会大众营造良好的消费环境,调整不合理的消费结构。切实转变经济增长方式,转变政府职能,减少对不必要市场竞争的干预,从而降低政府消费支出对城乡居民支出的挤出效应。另外要整体拉动经济增长还应当充分利用好三驾马车的作用,推动国内外进出口的增长和鼓励投资,国家可以通过补贴的形式拉动消费。通过一系列的手段提高居民消费意识,规范市场秩序,带动我国经济的可持续发展,逐步消除城乡差异化趋势,提供健康的社会发展环境,以及人民所需的必要公共服务,结合宏观战略的制定和微观政策的指导,来推动整个社会发展,实现人民的共同富裕。

参考文献:

[1]王朝晖,王成进.政府消费、居民消费与广东经济增长[J].华东经济管理,2010(12).

[2]王萍萍.政府消费支出与经济增长关系的实证研究[J].产经研究,2011(2).

[3]胡永刚,郭新强.内生增长、政府生产性支出与中国居民消费[J].经济研究,2012(9).

[4]藏旭恒.中国消费函数分析[M].上海:上海人民出版社,1994.

[5]谷彬.物价上涨对中国城乡居民消费影响的实证研究[J].中国市场,2013(47).

[作者简介]谢雨帆(1983—),男,汉族,广西玉林人,中级工程师,广西壮族自治区商务厅主任科员。