大学生居多的武汉,有怎样的消费特点?

2015-05-30

调查说明

近期,中国·常熟男装指数中心采用随机抽样的方法,根据武汉地区的人口分布以及男装商业布局的特征,对光谷广场、中山公园、江汉路等地区,以及湖北大学、武汉大学、华中师范大学、中国地质大学等武汉部分高校实施问卷调查。通过问卷与实地沟通,了解武汉男装消费者的消费意愿、选购偏好,以及对于男装品牌的认知情况。

问卷结果采用SPSS统计软件进行数据处理,剔除缺失值,按照问卷的有效选项进行统计分析。本次主要调研青年男士购物习惯,职业以学生和普通职员为主。

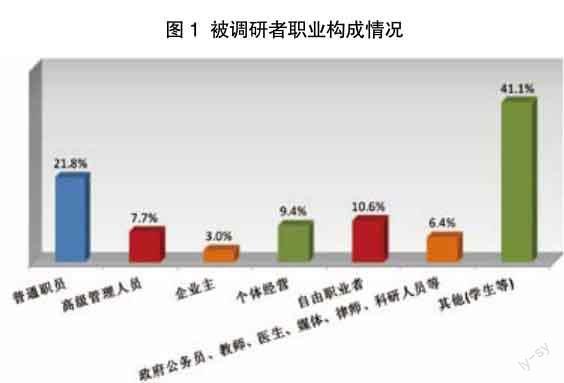

武汉市在校大学生人数居全国第一,高校在校生人数上百万。学生消费对商业的繁荣起到了举足轻重的作用,因此本次调研从年龄层选取中,增加了25岁以下学生群体的样本量。基于学生等青年群体自己购买服装次数较多,本次样本男性占92.5%,女性占7.5%。

在职业分类中,学生主要集中在“其他(主要为学生)”职业中,该类占比最多,为41.1%,其次是普通职员占比为21.8%,所以本次调研主要反映青年消费者的男装消费行为。

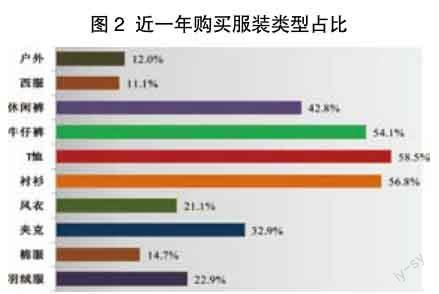

消费偏好T恤衬衫购买率最高

通过调查问卷,可以看出,武汉的消费者购买T恤、衬衫、牛仔裤的概率最高,分别达到58.5%、56.8%、54.1%,其中,休闲、运动、时尚风是青年人消费的主流风格。

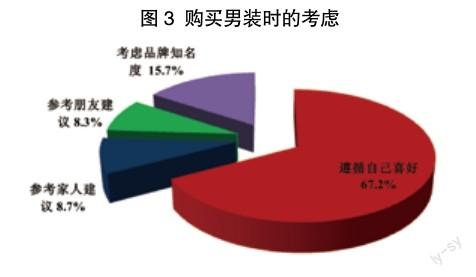

通过数据分析可以看出,武汉消费者在购买男装时,自主意识较强,67.2%的被调研者表示会遵循自己的喜好来选择,参考他人意见的占17%,而对于服装的品牌知名度有所考虑的占15.7%。

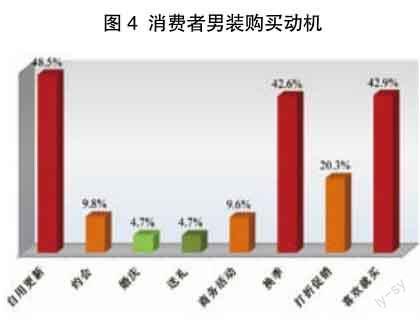

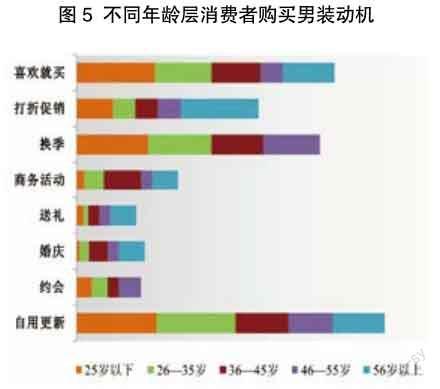

消费动机自用更新占比最高

在武汉,消费者购买服装的主要驱动力在于,服装是否满足生活所需与个人喜好。

数据显示,超过40%的被调研者表示自用更新、喜欢就买、换季是主要购买动力,其中自用更新时购买男装者占比最大,为48.5%;换季和喜欢就买占比相当,分别为42.6%、42.9%;在打折促销时购买的消费者占比为20.3%。

此外,不同年龄段的消费者购买动力并不相同。

25岁以下、26~35岁的消费者购买动机接近,自用更新者居多,占比均超过50%;其次是换季时购买和喜欢就买。

36~45岁的消费者中,自用更新和换季时购买者占比相当,为33.3%;喜欢就买者占比为31%;因商务活动购买者的占比高于其他年龄层,为23.8%。

46~55岁的消费者喜欢在换季时购买,占比为 35.7%;其次是自用更新时购买,占比28.6%;因喜欢就买、打折促销、约会购买者占比均为14.3%,其中为约会而购买者占比高于其他年龄层消费者。

56岁以上的消费者,更偏爱打折促销时购买,占比为50%。其次是自用更新和喜欢就买,占比均为33.3%,而换季和约会时购买者占比均为零。

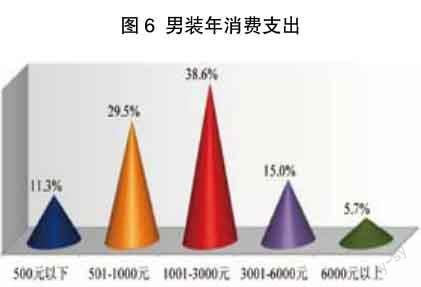

消费习惯年支出多为1001~3000元

武汉消费者对服装的更换需求并不频繁,其中衬衫基本以1季度为更换周期,风衣则保持1年更换一次的周期,羽绒服更换周期为1~2年,西服更换频率则存在较大的不确定性。

从调研情况来看,武汉消费者在男装方面的年消费支出大多在1001~3000元之间,占比位38.6%,其次是年消费支出在501~1000元者占比为29.5%,年消费支出在6000元以上的占比最少,为5.7%。

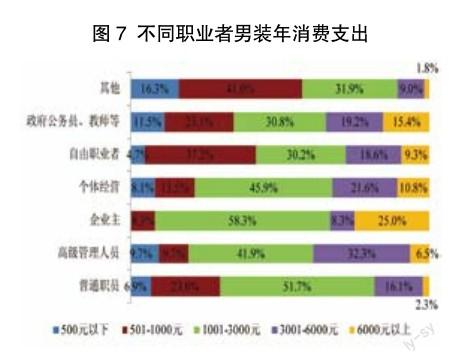

除了年齡界限,不同工作性质的消费者购买男装的习惯也并不相同。

普通职员的男装年支出较低,集中在501~3000元。其中年支出在1001~3000元之间的消费者占比为51.7%,其次是501~1000元间占比为23%,在6000元以上的仅为2.3%。

高级管理人员中年支出较多,在1001~6000元之间。其中年支出在1001~3000元间的消费者占比为41.9%,在3001~6000元间的占比为32.3%。

企业主的年支出在1001~3000元占比最大,其次是6000元以上为25%,500元以下占比为零。

个体经营者的年消费支出在1001~3000元占比最大,其次为3001~6000元为21.6%。

政府公务员、教师、媒体、律师、医生、媒体、科研人员等人群,男装年支出在1001~3000元占比最大,为30.8%。

其他职业(学生)、自由职业者的年支出较低,年支出在501~1000元占比最大,6000元以上的占比最小。

可见,1000元以下年支出以中学生等其他人群最多;1001~3000元以及6000元以上的年支出人群中企业主最多;3001~6000元年支出中高级管理人员最多。

信息渠道自我体验与网络为主

自我体验与网络是消费者获取男装信息的主要渠道。通过这两种方式获取信息的消费者占比分别为47.2%、43%;其次是通过朋友推荐与报刊、杂志来获取。

通过网络获取信息的消费者中,仍以电脑为主,但手机等移动端的占比在逐步增多。具体情况为,PC端占比为56.4%,移动端占比为43.6%。

25岁以下与26~35岁的消费者获取男装信息的渠道较为接近。主要是自我体验,占比超过50%,其次是网络,通过电视获取信息者很少。

36~45岁的消费者中,主要通过报刊、杂志获取信息,占比为36.6%,其次是自我体验渠道,占比为31.7%,网络渠道占比为24.4%。

46~55岁的消费者中,比较青睐网络渠道,占比达50%,其次是自我体验渠道,占比为33.3%,通过销售人员介绍的占比为零。

56岁以上的消费者中,主要通过自我体验获取信息,占比为50%,其次是报刊、杂志渠道,占比为33.3%,通过朋友推荐、网络、其他广告获取占比相当,为16.7%,通过销售人员介绍和电视渠道获取信息的占比为零。

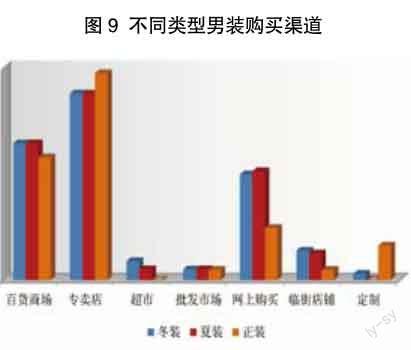

购买渠道专卖店是主要购买渠道

专卖店是武汉消费者购买男装的主要场所,其次是百货商场、网上购买。

消费者购买冬装与夏装的渠道基本相同,区别在于,在网上购买夏装人数占比略高,在超市与临街店铺购买冬装的人数占比略高。武汉地区基本无人定制夏装。

购买正装的渠道,以专卖店为主,并且通过专卖店、定制购买正装的人数占比高于其他两类。在百货商场、网上购买、临街店铺购买正装的人数占比则少于其他两类。

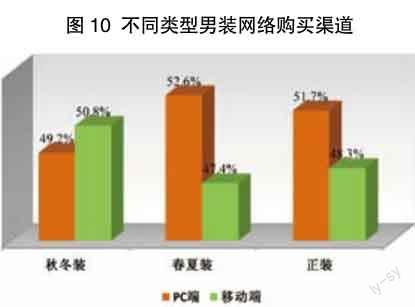

网购男装的消费者中,目前仍以PC电脑端购买居多,但在购买秋冬装时通过移动端购买的比例则开始超过PC端。

具体情况为,网购冬装消费者中,50.8%使用移动端购买,49.2%使用PC端购买;网购春夏装和正装的消费者中,使用PC端购买的消费者分别占52.6%、51.7%,用移动端则分别占47.4%、48.3%。

用手机移动端购买男装时,消费者多选择淘宝,其占比为42.3%;其次是京东,占23.8%,选择微信的占12.9%;选择商场自营APP、当當网、团购网来购买男装的消费者则较少,占比分别为3%、2%、1.8%。

可以看出,使用淘宝、京东、微信购物的消费者年龄层跨度最大,但主要集中在年轻消费者,如25岁以下、26~35岁、36~45岁都有分布。其中,淘宝以25岁以下客户群占比较大,微信中26~35岁客户群占比最大。

45岁以下消费者,选择团购网和当当网上的占比最少,也很少用商场自营APP。

46~55岁消费者多选择京东,其次是淘宝和亚马逊,在微信上购买者占比为零。

56岁以上消费者,选择其他网站的占比为40%,选择微信、淘宝、京东、1号店与当当网的占比均为20%,选择亚马逊、团购网、商场自营APP的占比为零。

考虑因素面料、款式更重要

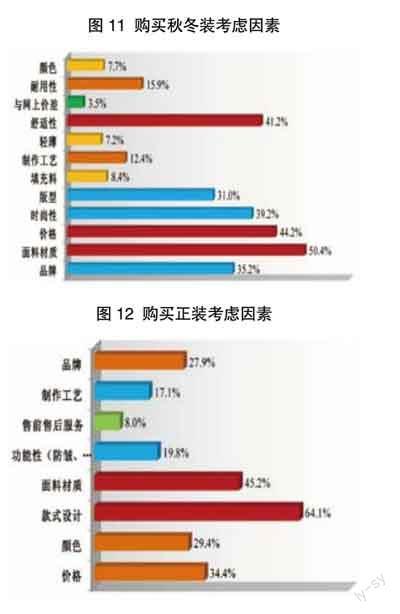

根据调查可以看出,武汉消费者在购买秋冬装、正装、春夏装时,主要考虑的因素各不相同,其中,购买秋冬装的消费者更在意面料材质,其次是舒适性,这两个因素占比分别大50.4%、41.2%;而正装购买者,更在意款式设计,这一因素占比达64.1%;春夏装购买者主要关注舒适性和材质,其占比为53.5%、51.5%。

此外,消费者对于武汉市场中男装“可选择性多”认可率最高,为43.8%,其次是“款式质量好”,认可率为40.5%,对于“价格适中度”认可率为35.1%,对于“性价比高”认可率最低,为21.4%。

品牌认知冬装品牌认知越来越模糊

男装品牌与冬装品牌认识度调研中可以看出,消费者对冬装与男装的品牌认知度基本相同。只有波司登、GXG进入了冬装品牌认知度前十,而在男装品牌认知度前十中落榜。冬装品牌的认知随着各类男装品牌产品多样化的发展已越来越模糊。