我国基金风格调整研究

2015-05-30齐岳孙信明王治皓

齐岳 孙信明 王治皓

摘要:由于行业内排名等压力,基金经理经常会调整基金的风格,以提高业绩,吸引现金流入,众多研究表明,基金风格的变化是经理主动调整的结果。然而,也有学者认为基金风格的变化是计量过程中均值逆转的结果(Mean Reversion),文章通过传统投资组合理论和指数模型方法验证了基金调整风格的行为,发现基金风格的变化是经理主动调整的结果。显然,文章的研究对监督经理的投资行为,减少代理冲突具有十分重要的意义。

关键词:基金;风格变化;投资组合理论

一、 引言

基金收益主要来自于管理基金的管理费用,管理费用和基金资产规模成正比,为此基金必须提高收益以吸引投资者的现金流入。然而大量研究表明,我国基金为提高收益、吸引投资者,会不断的改变风格。根据基金收益和现金流的凸性原理,当收益提高的时候,现金会大量流入基金,但当基金收益降低的时候,现金流出会降低(Chevalier & Ellison,1997)。Sawicki(2000)分组检验了基金绩效的凸性,他发现对过去绩效表现相对好的基金这种关系更为显著,这也进一步证明,基金绩效表现好会带来现金流入,但表现差的现金流出会帮比较少,绩效和基金现金流量是凸性的关系,这种凸性原理促进了基金经理的赌徒心理,转变基金的风格,增大了基金的代理风险。李学峰等(2010)研究发现我国基金实际投资风格和其在募集说明书中所宣称的投资风格不匹配,股市市场表现好的时候,实际投资风格和宣称的投资风格一致性高的基金绩效优于投资风格一致性低的基金,而股市表现不好的阶段,绩效不存在显著差异,这种不存在显著差异更加会促进基金调整风格。我国学者彭文平和肖继辉(2013)引入业绩锦标赛的原理,认为在基金锦标赛中,期中业绩排名会引起基金输赢家风格发生改变,和Grinblatt、Titman和Wermers(1995)等人一致,他们在文章中使用大/小盘投资风格、“价值/成长投资风格”和“动量/反向投资风格”等概念。彭文平、杨蓝蓝(2013)认为基金经理会面临很大的业绩排名压力,为了在业绩锦标比赛中胜出,基金经理可能过度提高组合风险,改变基金风格。

从总体上看,基金投资风格分为价值型、成长型和平衡型三种,但在这些三种风格下基金会采取具体的风格特点。一般学者们从兩个角度测量基金的风格,从基金的持股特点和基金的收益,然而这两种方法都会有一定的缺陷。首先,从持股特点来看,根据基金具体的持有股票从公司规模、账面市值比角度判定基金的风格,但可能会不准确,因为基金每个季度公布持股明细,我国基金的换手率很高,基金公布的持股明细可能不是基金准确的季度持股,而且公布的日期一般在季度结束的一个月左右,有时间滞后的特点。另外,研究表明基金存在“窗式”行为,为了吸引投资者,基金经理经常会在报表公布前改持表现好的股票以吸引投资者。其次,从收益角度测定基金的风格,这种方法建立在传统的投资组合理论基础上,而传统的投资组合理论假定基金的收益会是正态分布,这种假定在现实中几乎不存在。为此,本文以基金的风险变化度量基金的风格,这种方法能够比较恰当的衡量基金的风格,因为任何基金风格的转变都会带来基金风险的变化。

但是一些学者研究发现基金风格的变化,可能并不是经理主动调整的结果,只是在基金量化风格过程的均值恢复的结果(Brown、Harlow & Starks,1996),当股票行情不好的时候,随着股票市场的风险增大,基金的风格可能也会发生变化,这显然不是调整的原因。基金风格的转变可能不是锦标赛的激励作用(Goriaev、Nijman & Werker,2005),如果这样,我国学者们研究的基金风格的趋同性及各种风格的转变可能基金是股市行情导致的结果,不存在代理冲突。

本文的研究有助于澄清这些理论上的迷雾,通过传统的投资组合理论和指数模型,阐明我国基金风格的变化是基金经理主动调整的结果。在实践上,也为监督基金经理的投资行为提供了一种可行的方法,以减少我国证券投资基金的代理风险,因为众多研究表明,基金在调整风格后收益会下降,基金经理具有赌博的心理。

二、 研究设计

如上文所述,本文主要通过基金风险的变化验证基金风格的转变,因为基金风格转变经常会伴随风险的变化,而且风险度量更能准确的验证基金的调整行为是主动还是均值恢复的结果。

基金需要通过选择具体的股票改变组合的风格,如果这种投资风格需要提高风险,那么基金将选择风险偏高的股票,否则将选择风险偏低的股票。但是当一个基金持有的股票足够多的时候,非系统性风险将会被分散掉。根据投资组合原理,一个股票对基金的风险贡献体现为基金和组合的协方差。从指数模型看,股票对基金风险的贡献体现为追踪差错的方差,即股票的收益和市场收益(指数模型中称为绩效基准)之差的协方差。本文将用这两种方法,从两个方面测定基金的风格调整的行为。

本文借鉴Cullen(2012)等的方法,首先,根据投资组合的原理从基金风险的角度验证基金的风格的调整,公式如下:

Var(rt)=■■xixkcov(rit,rkt)=■M■=■■■T(1)

公式中,n为基金在某段时间持有的股票数量,Xi指在时间t开始基金池内股票i的比重,即为持有股票Xj的比重,rit和rkt分别过去12个月股票i股票j的收益,■为股票在基金中的权重向量,M是基金中股票的协方差矩阵,根据投资组合原理单个股票对基金风险的股票体现为股票和基金的协方差,公式中,■即为股票对基金的风险贡献向量。实际上,■的计算公式为:

■=■xkcov(rit,rkt)(2)

通过公式(2)可以计算每只股票对基金风险贡献(Return Variance Contributions,下为称RVC),由于我国基金换手率较高,因此我们在计算时以半年度数据为计算频率,借鉴Chevalier和Ellison(1997)的做法,我们把半年末基金持有权重当作本期基金持股的权重。根据公式(2),我们依据单只股票对基金风险的贡献(RVC),把股票从小到达排序,在这基础上,再把股票按数量分为15组,分别计算每组股票对基金风险的贡献(RVCj)计算公式如下:

RVCj=■(stockRVCi×■)(3)

公式(3)中,RVCj為第j组股票对基金风险的影响, stockRVCi为公式(2)计算的单只股票对风险的贡献,Valuestocki为在第j组中,持有股票i的市场价值,n为第j组中股票的数量。基金在交易中,会改变持股的品种和持股的权重,由此导致基金风险或风格的变化,因此本文也将第j组的交易额和第j组对基金风险的贡献RVCj做回归,由此考察基金的风格的转变是无意还是主动的调整行为。回归公式如下:

Tradevaluej=?琢+?茁RVCj+?着j(4)

公式(4)中,Tradevaluej为第j组中的股票交易量,为j组中所有股票的交易额总和。如果公式(4),RVCj的回归系数显著为正,说明基金是有策划地提高风险,调整基金风格,如果显著为负,说明基金是在主动的降低风险,相反,如果RVCj的回归系数不显著,说明基金的风格调整行为不是有策划。我们把每个样本基金中的每个组的每半年数据做为一个样本,进行回归。不管基金的买进还是卖出股票我们都用正值表示。

追踪差错方差(Tracking Error Variance,下文称TEV)是另一种度量单只股票对基金风险贡献程度的方法,这种方法由Chevalier和Ellison(1997)首先提出,他们定义TEV的公式为:

TEVj=Var(rj-rm)(5)

公式5中,rj和rm分别为基金和市场指数收益,Cullen等(2012)认为借鉴这个公式可以计算单只股票对基金风险的贡献,计算公式如下:

■i=■xkcov(rit-rm,rkt-rm)(6)

公式中■i为股票i对基金风险的贡献,含义和公式(2)相同,只是测度单只股票对基金风险贡献的方法不同,公式(2)测度的股票收益之间的协方差关系,公式(6)测度的是超额收益的协方差关系。这两个公式都借助了投资组合的原理,即单只股票对基金风险的贡献程度等于股票收益和基金收益的协方差大小。同样,我们将把单只股票的追踪风险差错贡献(Tracking Error Variance Contribution,下文称TEVC)从小到大排序,分成15等份,把TEVC取代RVC带入公式(3)和公式(4)中,用每个组的TEVCj和这个组这期的股票交易额作回归。同样如果回归系数显著,则说明基金经理有主动调整基金风险的行为。

三、 样本选择和结果分析

1. 样本选择。本文选用2008年~2012年开放式基金作为研究样本,为保证数据的持续性,要求基金必须在2008年前成立,且在2008年~2013年期间有完整的持续期间。之所以选择在2008年~2012年这个期间有两种考虑,第一,我国基金成立时间短,基金数量少,在2008年前可选择的基金样本相对较少,其次,2008年~2012年间我国股票市场经历了高峰和低谷时期,有比较大震荡,研究更具有代表性。根据这些要求,我们共选择99只基金作为研究样本,数据全部来源于CSMAR数据库。

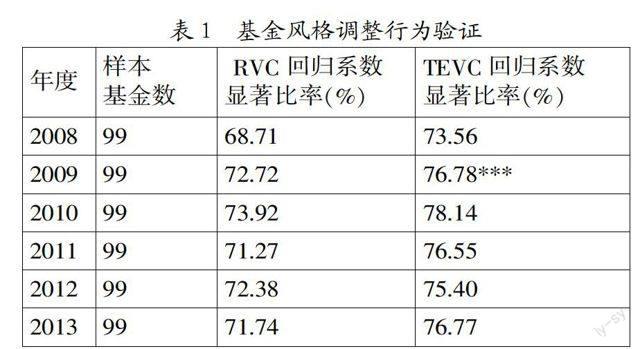

2. 结果分析。表1给出了对公式(3)的回归结果,回归过程中,交易金额(Tradevaluej)以百万单位计算,并做了对数化处理以降低回归系数。并且,我们对交易额对了绝对数处理,不管基金是卖出还是买入股票,都取正值,而且本文只分析基金回归后贝塔系数显著的数量比率,不区分贝塔系数为正值还是负值,这不会影响我们的结果。

从表1中可以看到,RVC和TEVC的回归中,显著的系数占大多数,说明以大多数基金风格调整行为是基金经理主动调整的结果,经理有意通过买卖股票来调整基金的风格。从分布状况看,2008年最主动调风格的基金最少,这显然受金融危机的影响,2008年中国股票经历了最高点,然后再跌到1 664点,说明股市行情确实会影响基金风格的变化,然而从其他年份来看主动调整的基金仍然较多,说明宏观经济环境因素不足以能够影响系数的显著性,因为其他年份明显是中国股市在低位区徘徊,这说明,宏观经济因素对所有的年份都会有影响,在比较之下,可以看做是一个控制变量。分组看,TEVC的计算基金主动调整的比例分布要大于RVC计算分布,这是因为以传统的Markowitz投资组合计算的单只股票对投资组合风险的贡献,大于以Chevalier和Ellison的追终差错方法计算的单只股票对组合风险的贡献。

Chevalier和Ellison的方法建立在Sharpe的资本资产定价模型基础上的,是典型的指数模型计算方法,而且是单指数模型,这种方法是虽然也是由Markowitz组合理论的方法推到所得,但指数模型和Markowitz的方法是现代资产定价领域中两套典型的计算组合风险和收益的方法,学者们对这两种方法有过广泛的验证,都有比较好的有效性,这说明我们表中的结论是稳健可靠的。

另外,学者们研究发现,基金风格变化反映出基金的投资策略发生了变化,因为投资策略往往会影响基金风格的变化,投资者策略发生变化仅仅是为了吸引现金流入, Chen和Wermers(2005)在研究了不同风格资产的收益及其周期性表现规律后,认为基金应当能适时把握风格资产的规律并采取相应的投资策略,但这显然会改变基金的风格,郭文伟等(2010)等人认为基金的这种做法有点的合理性,只是为了提高基金收益。也有学者研究表明,基金在变化风格名称后确实能吸引一定的现金流入量,尤其在我国投资者还不成熟的阶段可能会更加明显。李学峰(2010)通过实证研究发现,我国基金业中存在非常明显的风格转换及风格趋同的现象,同时他们认为基金风险转换的现象可能是基金业对我国目前不是有效的资本市场和不成熟投资者的投资理念下现实中的一种理性行为。他们研究还发现我国基金实际投资风格与其所宣称的投资风格不匹配,在行情上升阶段,投资风格一致性高的基金绩效优于投资风格一致性低的基金,而在行情下降阶段则不存在显著差异。然而基金会不断的改变投资风格,尤其是在行情变化大的时候,这也能解释为什么我们表中2008年的回归系数大于2011年和2012年的数值,肖继辉(2012)发现我国基金业普遍存在锦标赛的作用,而且有学者提出在经济形式好和经济形式不好的时候,这种锦标赛的激励机制不同,基金在不同时期的投资策略会不同,由此导致投资风格会发生改变。刘莎莎等(2013)根据不同基金风格分类研究发现,,基金经理在经济繁荣和衰退时会表现出不同的择时选股能力,基金经理在牛市时的投资可能没有熊市时谨慎,经理在牛市时期受薪酬激励的影响会大幅度提高风险,改变基金风格已获得收益,因为基金在这个时候普遍能获得收益,经理不担心有失业的风险,但是在熊市阶段,更多受雇佣激励的影响,由于整个基金业处于萧条状态,基金经理会有被解聘的风险,这时他们会表现的谨慎,不太会轻易地改变基金的风格,只是希望获得比较稳定的收益,因为即使收益相对较好,也不会吸引很多投资者的现金流入,一些学者把这一原理引入基金锦标赛理论,分析基金风格的变化。由此可见,表(1)中的回归系数变化体现了经理在不同的市场条件下调整基金风格的意愿。

四、 结论

本文的研究发现,基金的风格调整是基金经理主动调整的结果。我们通过两种不同的方法测定了基金风格的转变,传统的Markowitz投资组合理论和指数模型,两种方法回归系数都很显著,说明基金经理在主动调整投资风格。宏观经济因素会影响基金风格的转变,本文的研究模型中虽然没有这些控制变量,但是投资组合理论中,股票的收益会体现市场风险,而指数模型中本身究包含了市场的指数,本文的追踪差错以市场指数为绩效基准,某种程度上也控制了宏观经济变量。因此,本文的研究的结论是稳健的。

参考文献:

1. Chevalier, J., Ellison, G.,Risk taking by mutual funds as a response to Incentives. Journal of Political Economy,1997,(105):1167- 1200.

2. 李学峰,徐华,李荣霞.基金投资风格一致性及其对基金绩效的影响.财贸研究,2010,21(2):89-97.

3. Grinblatt M, Titman S, Wermers R.Mome- ntum investment strategies, portfolio performance, and herding: A study of mutual fund behavior.The American economic review,1995:1088-1105.

4. Cullen, G., Gasbarro, D., Monroe, G. S., Zumwalt, J. K.hanges to mutual fund risk: Intentional or mean reverting?.Journal of Banking & Finance,2012,36(1):112-120.

5. 彭文平,杨蓝蓝.业绩评价、职业声誉和基金经理行为异化.经济管理,2013,(6):81-94.

6. Brown K C, Harlow W V, Starks L T.Of tournaments and temptations: An analysis of managerial incentives in the mutual fund indu- stry.The Journal of Finance,1996,51(1):85-110.

7. 肖继辉.基金行业锦标赛及其激励效应研究——来自开放式基金的经验证据.南开管理评论,2012,(5): 44-55.

基金项目:教育部人文社会科学重点研究基地重大项目(项目号:14JJD630007);國家自然科学基金重点项目(项目号:71132001);教育部人文社会科学研究基金资助项目(项目号:09YJC630133)。

作者简介:齐岳(1970-),汉族,天津市人,南开大学商学院院教授、博士生导师,研究方向为资产定价、投资组合管理;孙信明(1979-),汉族,江西省新干县人,南开大学商学院博士生,研究方向为资产定价、公司财务;王治皓(1989-),汉族,山东省梁山县人,南开大学商学院博士生,研究方向为资产定价、金融工程。

收稿日期:2015-03-02。