十三五乃至更长时期中国经济增长基本态势

2015-05-30何建武

[摘要] 本文对“十三五”及2030年中国经济的增长前景进行了定性和定量分析,结果显示十三五期间中国经济的潜在增长速度将下降至6%~7%,2020~2030年期间进一步下降至5%左右;经济增长的动力机制将由过去“出口导向、工业优先、投资驱动”向“更多依靠消费、更多依靠服务业、更多依靠技术进步”转变;十三五将成为中国迈向高收入社会的关键冲刺阶段,预期中国将在2021前后进入高收入国家行列。

[关键词] 十三五 经济增长 高收入国家

[中图分类号] F123.2 [文献标识码] A [文章编号] 1004-6623(2015)06-0027-12

[作者简介] 何建武(1978 — ),安徽怀宁人,国务院发展研究中心发展战略和区域经济研究部,副研究员,博士,研究方向:经济增长、发展战略、一般均衡建模。

一、过去30多年中国经济增长的回顾

对比其他经历长期高速增长阶段的国家,可以发现中国经济增长既具有与这些后发追赶国家类似的增长机制,也存在一些自身独特的增长经验。

(一)中国是目前为止保持持续高速增长时间最长的经济体

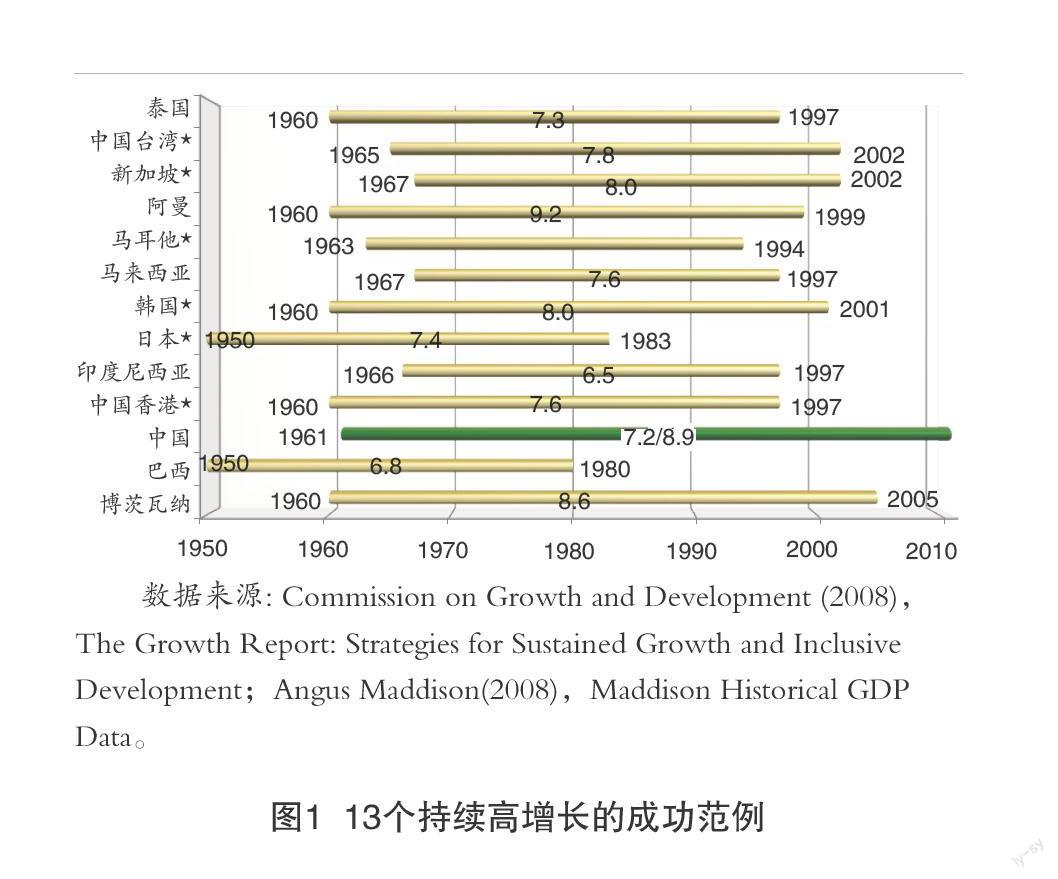

中国经济的持续高速增长不仅创造了亚洲经济史上又一个长期高速增长的奇迹,也创造了世界经济史上的奇迹。经济增长与发展委员会在其增长报告中总结全球持续高增长的经济体时,共列出了13个持续增长的典范(见图1),中国也位居其中。以年均7%增速为标准,可以发现中国经济保持持续高增长的时期在所有这13个经济体中是最长的,到目前为止已经持续了54年,这比韩国的42年、日本的33年分别长了12年和21年。而且目前中国经济的增长速度仍然保持在7%左右,这一持续高增长的趋势尚未结束。从增长速度来看,虽然根据Maddison的历史数据测算中国的经济增速并不是最为出众的,但是采用中国的官方数据或者其他国际组织的数据,中国这一时期的增速确是非常出众的。如果以1978年作为起点的话,中国的经济增速则更为惊人,1978年到2014年中国GDP年均增长速度接近10%。这一增速远高于其他所有持续高增长经济体的增速。

(二)“出口导向、工业优先、投资驱动”的模式推动了中国经济的持续高速增长

与东亚其他一些后发追赶国家一样,中国也采取了出口导向型发展战略。从改革开放之初设立经济特区、开放沿海城市,到后来加入世界贸易组织,再到近年来设立自贸区,中国在不断加大对外开放的广度和深度。这为中国经济实现高速增长提供了广阔的市场、丰富的资源、先进的技术和管理经验等重要条件。出口导向型战略极大地促进对外贸易的快速增长。1978年以来中国的出口贸易年均增长17%,明显高于其他国家平均7%左右的增速;2013年中国已成为世界第一货物贸易大国,占全球出口比重由开放之初的不到1%提高到目前的12%左右。同时,这也使得中国不断提升自身的专业化水平,快速融入到全球价值链的分工体系之中。根据WTO的研究,过去20多年,中国的垂直专业化指数上升最快,由1985年的8%左右上升到2008年的37%,已基本达到韩国的水平。对外贸易的快速增长对国内经济的拉动作用十分明显。根据OECD-TiVA数据库的测算结果显示,中国出口创造的国内增加值占GDP总量的比重不断提升,由1985年的16.5%上升至2000年18.3%,入世以后更是快速提升至2008年的22.5%(见图2)。这与有着同样经历的韩国比较类似,远高于美国和欧美的平均水平,也高于已经步入发达国家的日本。

正如Syrquin(2008)所指出的,“经济增长与经济结构两者密切相关。如果不考虑系统性的技术进步、偏好差异,要素可以自由流动,市场可以自行调节,结构变化将成为解释经济增长速度的最根本的因素。”①中国经济过去几十年的高速增长过程就是一个结构变化促进经济增长的过程。这一过程最主要的特征就是,在出口导向型政策以及地区之间围绕GDP的锦标赛式竞争和财政激励等共同作用下的“工业优先”的发展模式。这一模式极大地促进工业部门的快速增长和生产要素不断从低生产率的农业部门向高生产率的工业部门转移,从而推动了整体生产率的提升。根据国务院发展研究中心(2014)②的研究过去30多年1/5的劳动生产率增长来自结构变化(尤其是农业劳动力向工业部门的转移)。统计数据显示,过去的30多年第二产业的劳动生产率提高了11倍,远高于农业和服务业;工业部门的比重虽然近年来开始有所下降,但始终高于35%,远高于发达国家和后发追赶国家的追赶时期(见图3)。

中国的经济增长与其他的持续高增长国家还有一个共同的特征就是“高储蓄、高投资”。过去的30多年间,在中华民族节俭文化、人口抚养比较低以及政府对公共预算和公共投资的掌控等因素的作用下,中国保持了长期的高储蓄和高投资。过去30多年中国的投资率平均在40%左右,近些年来更是不断提升,接近50%。这一水平不仅高于欧美发达国家,也高于有着同样高储蓄传统的日本和韩国。中国过去30多年经济增长的动力源泉充分证明了这一“投资驱动”的增长模式。1978~2013年中国资本存量的年均增速超过11%,对GDP增长的贡献率超过50%(见图4),是推动经济增长的最主要的力量。

二、影响十三五乃至2030年

中国经济增长的主要因素及其走势

从国内外发展的环境来看,许多支撑过去30多年中国经济高速增长的条件正在经历重大变化,同时发展过程也出现了一些新的挑战和矛盾。这些因素正在影响着中国经济的整体走势。

(一)全球经济将可能长期保持较低增速,全球围绕价值链分工的竞争将更加激烈

目前全球经济仍处在艰难复苏过程之中。金融危机、主权债务危机等后遗症仍有可能继续影响全球经济的复苏,围绕这些危机的结构性改革能否推进存在不确定性。虽然从长期来看新一轮技术革命终将引领全球经济恢复繁荣,但目前来看这一状况何时来临尚未明朗。另外近年来大宗商品价格低位震荡、不同经济体之间货币的竞相贬值等也给全球经济的未来走势增加了不确定性。同时,人口老龄化将越来越成为拖累全球尤其是发达国家经济增长的重要因素。根据联合国最新预测①,全球老龄人口(60岁以上)的比重将由2015年的12%左右快速上升到2030年的16.5%,同时人口总抚养比也将由2015年的52%左右快速上升至2030年的55%。因此可以预期今后很长一段时期内全球经济将很难再现过去那样高速增长的态势。这不仅预示着中国经济面临的国际市场扩张的速度将会放缓,也意味着各国为了争夺有限的市场空间采取更为激烈的竞争手段。

在全球经济持续低迷的情况下,各国围绕新一轮科技革命和产业分工的竞争日趋激烈。一方面,发达国家为了促进经济恢复繁荣纷纷提出了制造业振兴计划(如美国的再工业化、德国的工业4.0等),另一方面,其他的发展中国家也在不断加快推进其工业化进程。这意味着中国未来的产业升级既面临发达国家的“阻截”,也面临着其他发展中国家的“追赶”。此外,基础设施的改进和信息技术的发展也使得全球产业分工模式正在发生着深刻变化。全球价值链的最新研究表明,与上个世纪80年代和90年代相比,目前全球价值链的微笑曲线更加“凹陷”,这表明单纯制造环节的获利水平越来越低,而价值链的两端附加价值越来越高。这意味着中国今后产业升级的压力越来越大。

(二)劳动力总量供给正在经历转折性变化,刘易斯拐点已经来临,传统劳动力低成本竞争优势日渐式微

一直以来,丰富的劳动力成为中国经济增长的一个十分重要支撑条件。然而“十二五”期间这一状况出现了一些转折性变化。统计数据显示,2012年我国15~59岁劳动年龄人口经历了多年以来的第一次下降。从未来的人口变化趋势来看,根据国家人口信息中心在最新的人口普查资料的基础上所作的预测(见图5),未来15~59岁劳动年龄人口将持续下降,特别是从“十三五”期间将开始出加速下降的趋势,到2030年15~59岁劳动年龄人口将比2010年下降8.5%左右①。

在劳动力总量开始下降的同时,劳动供给的结构也在发生变化。中国的劳动力优势更多地表现为存在大量剩余农村劳动力。正是由于这些劳动力才是使得中国可贸易部门可以保持长期的低成本优势,同时也正是由于这些劳动力不断从低生产率的农业部门转移至高生产率的制造业部门,才使得中国生产率可维持较高的增长速度。然而这种局面已经发生了改变。根据国务院发展研究中心(2014)的研究,2008年前后中国已经迎来了“刘易斯拐点”,城镇职工与农民工工资差距开始缩小,劳动力转移潜力已经大大降低。随着劳动力供给总量的变化以及刘易斯拐点的出现,劳动力成本将持续不断上升,传统低成本竞争优势越来越难以持续。

(三)人口老龄化程度将快速提升,储蓄率将逐步回落

人口老龄化不仅影响要素市场的劳动力的供给,而且会通过影响全社会的储蓄率②(国民储蓄率),进而影响整个社会的资本积累。除了中华民族的节俭文化以及政府的作用外,中国的高储蓄率与长期保持的低总抚养比的人口年龄结构密切相关。通常来讲,老龄人口的储蓄能力要低于青壮年的劳动力,因此随着人口老龄化的加重和抚养比的上升,居民储蓄率会下降,政府的公共支出会增加,导致国民储蓄率的整体下降。图6的右边展示了日本自1960年以来的抚养比和国民储蓄率的关系。整体来看,日本自1960以来的抚养比变化呈现“双U”型趋势,而储蓄率则大体呈现“双倒U”的变化趋势。这恰恰反映了人口抚养比与国民储蓄率之间的反向关系。未来中国人口的老龄化将越来越严重,老龄人口抚养比和人口总抚养比都将快速提升(见图6)。预计到2020年老龄人口抚养比和总人口抚养比将分别从2010年11.8%和36.9%上升到17.3%和41.8%,到2030年将分别达到15.4%和47.6%。抚养比的快速上升将直接影响中国的高储蓄率的持续性,过去长期保持的“高储蓄、高投资”的模式将难以为继。

(四)工业化趋于完成,许多大宗制成品产量已经或即将达峰值

近些年经济结构的变化表明中国的工业化进程正处于接近完成的阶段(见图7)。从产业结构来看,2013年服务业比重首次超过第二产业,农业增加值比重已经下降到10%以下,农业就业比重也下降到30%左右,这些指标都从一定角度说明中国正在向工业化后期过渡。另外,根据国务院发展研究中心(2012,2013)的研究,中国许多大宗制成品的产量正在或者即将达到峰值。这些都意味着依靠工业化带动了需求和投资空间将越来越有限,很难再继续推行工业优先发展的增长模式。

(五)城市化发展的空间虽然很大,但速度将不断趋于放缓

上世纪90年代以来,中国城镇人口增长速度开始加快,农村人口增速缓慢且在后期出现递减的趋势。本世纪以来城镇化的速度进一步加快,年均上升超过1个百分点,到2014年城镇化率已经达到54.77%。尽管如此中国的城镇化率仍然较低,不仅低于发达国家80.7%的平均水平,也低于上中等收入国家61.8%的平均水平。而且与主要的发达国家相比,中国的城镇化水平要明显滞后于经济发展水平。图8给出部分国家人均GDP与城市化水平。从中可以看出中国当前的城市化水平明显低于历史上与中国处于通常经济发展水平的日本、韩国、德国和美国当时的城市化水平。这些都表明中国的城镇化仍然存在较大的提升空间。但是从世界各国城镇化的发展历程来看,城镇化大致要经历一个从加速到放缓再到饱和过程。国务院发展研究中心(2014)研究指出,未来的5~15年中国的城镇化将经历速度不断放缓并逐步接近饱和状态。

(六)距离技术前沿越来越近,技术进步的后发优势减弱

历史发展的经验表明,随着后发追赶经济体发展水平的提升,技术水平越来越接近前沿国家,这些经济体的全要素生产率的增长速度将呈现阶段性放缓的趋势。如,日韩等后发追赶国家在人均GDP达到10000国际元左右,全要素生产率都出现由较高增速向较低增速转变;日本在1960~1973年经济高速增长的阶段全要素生产率年均增长率达到5.58%,而随后则开始大幅下滑,1973~1980年全要素生产率甚至出现负增长;韩国在1980~1990年经济高速增长阶段全要素生产率增速接近3%,之后回落至1%以下(见图9)对比来看,中国正处在经历与这些经济体类似的增长转换阶段,近年来中国TFP增速下滑也印证了这一点。同时这也预示中国的技术后发优势将逐渐减弱,未来全要素生产率增长速度将明显低于过去30多年的水平。

(七)资源和环境问题日趋严峻,经济增长方式转变的压力越来越大

过去30年多来,中国经济发展过程所采取增长模式一方面成功地支撑了中国经济的长期、高速的增长,另一方面也带来能源大量消费和污染排放量的急剧上升,资源环境压力日趋凸显。另外,从全球的角度来看,一方面,随着中国发展过程中资源和能源的对外依存度不断攀升,使得中国经济未来受国际资源、能源市场波动的影响越来越大;另一方面,随着中国经济发展水平的提高,国际社会对中国在全球资源和环境问题的治理方面的责任期望也越来越高。为主动应对气候变化挑战,中国发布了《国家应对气候变化规划(2014~2020年)》,提出要确保实现到2020年单位GDP二氧化碳排放比2005年下降40%~45%、非化石能源占一次能源消费的比重达到15%左右的目标。这些都预示着中国未来经济增长的成本将越来越大,经济增长方式转变日益紧迫。

现实的经济活动十分复杂,除了以上这些主要的挑战,中国经济未来增长还将面临很多其他的挑战,比如收入差距较大、社会阶层固化等。当然也存在许多支撑中国经济较快增长的有利条件,比如随着基本服务水平的不断提高人力资本的积累速度和存量也在提升,拥有较强的新技术产业化的条件等。另外十八届三中全会以来,政府制定若干重要的改革计划,也正在逐步实施了这些重要改革,这将有利于“十三五”期间乃至更长时期内进一步激发经济的活力。

三、十三五及2030经济的展望

在前面对于过去30多年经济增长机制的回顾和影响未来5~15年经济增长因素分析的基础上,这部分将利用一个统一的框架综合各种因素,对“十三五”及2030年中国经济的增长态势及结构变化进行分析。

(一)经济展望的基本框架

本研究的长期经济展望采用的是用于模拟结构变化的可计算一般均衡模型。与其它模型不同的是,这里除了考虑供给侧的影响因素外,还着重考虑需求侧的影响因素,并将这两方面的因素综合在一个完整的框架之中(见图10)。供给方面的因素主要包括各种生产投入要素以及生产技术的变化,具体来讲即劳动力、资本和技术进步;需求方面的因素既包括国内的需求,也包括国际的需求,具体来讲包括消费、投资和出口。模型通过将投资的增长与需求侧的变化建立起直接的联系,综合地反映两者对中国经济的影响。模型选取城镇居民新建住房的增速、城市居民人口增速、出口增速、汽车保有量增速以及人均GDP等指标分别作为影响投资需求的主要因素,同时利用后发追赶国家(日本、韩国和中国)的面板数据将这些指标与相应投资的增速进行回归,寻找投资变化的定量规律。在此基础上通过需求侧的设定来分析未来投资的变化。根据投资的变化来确定资本存量的变化,然后再综合其他供给侧的变化,最终确定经济增长的趋势。

具体来讲该模型是在国务院发展研究中心发展部以前开发的递推动态中国CGE模型(DRCCGE)的基础上修改更新而成的 。模型包括34个生产部门,城镇、农村两组居民家庭,以及四类生产要素:资本和农业劳动力、生产性工人、专业人员。34个生产部门中包含1个农业部门、24个工业部门和9个服务业部门。模型的基年为2010年,数据主要来源基于2010年投入产出表编制的2010年中国社会核算矩阵。

(二)经济展望的主要结果

1.“十三五”及2030中国经济潜在增速将逐步过渡到中速阶段,经济增长的动力模式将出现较大改变。

从未来的GDP潜在增长速度的模拟结果来看,“十三五”期间中国经济的潜在增长速度将进一步放缓,由近年来的7~8%下降至6%~7%;2020~2030年期间经济潜在增速将下降至5%左右。整体来看,未来的5~15年中国经济,将由过去年均10%左右的高速增长阶段转而进入平均5%~7%的中速增长阶段。从具体的增长速度来看,2016~2020年经济的平均潜在增长速度将保持在6.5%左右;2020~2030年将过渡到5.15%左右。

潜在增长速度的下滑背后是经济增长的动力机制在发生变化。前面的分析中指出过去30多年中国经济增长的动力主要依赖“高出口、高投资和高工业”的“三高”模式。未来的5~15年这一增长动力模式将发生重大改变。

首先,“高出口”的局面将难以重现。一方面,未来全球经济将可能继续维持较长时期的较低的增长速度;另一方面,国内要素成本的不断攀升等因素将导致中国出口竞争力进一步下降。综合这两方面因素“十三五”期间出口需求不大能可能恢复之前10%以上的增速①,将可能维持6%~8%的增速;2020~2030年期间出口将可以进一步至5%左右。根据我们的测算出口增速每下降1个百分点将导致GDP增速下滑0.26个百分点左右。由此推算出口增速的下滑将导致GDP增速下滑1个百分点左右。对比与我们处于相同发展阶段的日本和韩国,也可以发现它们也经历过类似的出口增速的下滑阶段。如日本由上个世纪60年代年均15%的增长速度下降到过去20年5%以下;而韩国更是从30%下滑到10%以下。

其次,消费将逐渐超越投资成为经济增长最主要的拉动力量。随着城市化率的不断提升城市人口增长速度不断放缓,城市基础设施投资的空间将日趋变窄;随着过去十来年居民住房投资的快速增长和人口年龄结构的转变,城镇居民新建住房的投资需求的增长也将有所放缓;随着汽车保有量的增长,新增汽车需求的增速将逐步放缓;另外考虑出口需求增速的回落,未来的5~15年房地产开发投资、制造业投资以及基建投资增速都将回落,而且这一趋势在近几年已经显现。预计“十三五”期间固定资产投资的增速将下滑至15%②以下,2020~2030期间将进一步下滑至10%以下。固定资产投资增速的大幅下滑将导致资本形成的增速也随之下滑,其对GDP增长的贡献也将大幅下滑。与投资不同的是,虽然随着收入增速的下降,消费的增速也将不断下滑,但是变化将比投资更加平缓。为了更好地反映不同需求对经济增长的拉动贡献,图11给出消费、投资和净出口③对GDP增长率的贡献度。过去十年投资一直是经济增长最主要的拉动力量,平均每年拉动GDP增长5个百分点以上,对经济增长的贡献率超过50%;而未来的5~15年期间由于投资需求增长速度的下降,投资需求增长对经济增长的拉动作用明显减弱,对GDP的拉动作用由过去5个百分点以上逐渐下降至“十三五”期间的2~3个百分点以及2020~2030年2个百分点以下。与之不同的是,消费对GDP增长的拉动作用,将由过去5个百分点左右下降至“十三五”期间的4个百分点左右,以及2020~2030年3个百分点左右。消费其对经济增长的贡献率却由50%左右不断上升至70%以上①,将超过投资成为GDP增长的最主要的动力。

再次,尽管技术进步②的速度在不断下降,但其对经济增长的贡献越来越大,且越来越接近资本。除了需求角度的经济增长的动力机制将发生变化外,供给侧的经济增长动力源泉也在发生变化。从图12给出的模拟结果来看,随着人口年龄结构的变化,劳动力的供给正在经历转折性变化,劳动力数量的变化对经济增长的贡献正在逐渐减弱,进而转变为负的贡献。对资本来说,资本的积累仍将是经济增长最主要的动力。不过随着投资增长速度的下降,资本积累的速度也将逐步回落,其对经济增长的贡献率也有所下降。而对技术进步(TFP增长)而言,尽管技术进步的速度将有所下降,但是由于其他要素的增长速度下降幅度更大,其对经济增长的贡献率也将不断上升。预计到“十三五”技术进步对经济增长的贡献将由过去平均30%左右上升至40%左右,到2030年将接近50%。

最后,服务业作为经济增长第一大贡献产业的地位将日趋巩固。正如前面所提到工业的快速增长对经济增长起着十分重要的推动作用。据测算过去的30多年中,一半以上的经济增长来源于第二产业,个别时期甚至超过60%(见图13)。随着工业化的趋于完成,许多大宗工业品产量峰值已经或者正在接近高位,出口增速下滑将拉低可贸易部门的增速,与技术前沿的接近也将降低工业部门技术进步的速度,未来工业部门的增速将不断放缓,其经济增长的贡献也将不断下降。同时随着服务业比重的不断提高,其对经济增长的贡献也随之不断提升。未来5~15年服务业对经济增长的贡献度越来越高于第二产业。

从前面对未来经济增长的动力模式的分析可以看出,“十三五”乃至2030年期间,过去几十年依靠“高投资、高出口、高工业”的增长模式将逐渐转变为“更多地依靠消费、更多地依靠服务业、更多地依靠技术进步”的增长模式。

2.“十三五”将成为中国迈向高收入社会的关键冲刺阶段。

2010年中国已经成功跨过中等收入国家的门槛,何时成为高收入国家成为社会普遍关注的焦点。随着经济继续保持较高速度增长,人均GDP和GNI也将不断快速提升。根据中国过去几十年以及相似的后发追赶国家类似阶段通胀水平的变化速度,我们假设未来5~15年GDP平减指数年均提升4%;根据发展阶段以及相似的后发追赶国家类似阶段汇率变化的典型事实,我们假设①未来5~15年人民币名义汇率将年均升值1.5%。同时根据我们展望的结果,可以推算到2020年中国的现价人均GDP将达到14600美元左右。此外依据世界银行过去十多年设定的高收入国家门槛的变化速度(年均增长2.3%),对未来5~15年高收入国家门槛进行了设定。对比发现,“十三五”末中国的人均GNI将接近高收入国家门槛,预计将在2021前后进入高收入国家行列(见图14)。

3.“十三五”及到2030期间将延续近年来的结构变化趋势。

与成功追赶的后发国家(如日本和韩国)一样,中国经济正处在结构变化的重要阶段。近年来这种结构变化的特征已经比较明显,模型模拟的结果显示“十三五”及到2030期间将延续近年来的这种趋势。

第一方面是投资率将继续回落,消费率不断攀升。从前面的分析中可以看到,未来5~15年尽管受不同因素的影响,消费和投资的增长速度都有会所下滑,但是两者下滑的态势不同。其中消费需求增长变化相对更加平衡平稳,下降的幅度要明显低于投资需求,未来5~15年其增长速度将超过投资需求的增长速度。因此表现出来的结果就是未来5~15年延续最近两到三年表现的投资率不断下降、消费率不断上升的趋势。图15给出了支出法GDP的构成。从图中显示的模拟结果来看,投资率将由2011年的峰值47.3%下降至“十三五”末的40%左右,到2030年将进一步下滑至30%左右。与之相对的是消费率将由2010年的历史最低值49.1%上升至2020年的58%左右,到2030年将进一步上升至65左右%。

具体来讲消费率和投资率这种趋势性变化是多方面因素综合作用的结果。其一,是前面提到的多种因素促使了投资需求增长速度较大幅度的下降;其二,是从供给和收入的角度来看,随着劳动力供给总量很快达到峰值并转为不断下降、人口抚养比由下降过渡到上升趋势以及农业可转移劳动力的逐渐减少,也就是随着人口红利的逐渐式微以及“刘易斯拐点”的临近,劳动力工资将较快上升,因此与资本的回报相比,劳动者报酬和居民的可支配收入的增长速度将快于资本回报,从模型模拟的结果来看劳动者报酬上涨的速度要比资本回报年均高1个百分点以上;其三,随着人口老龄化程度的加剧以及收入水平的提高,政府社会保障等公共服务支出增长速度也在加快,模拟结果显示政府消费占GDP的比重也将有所提升;其四,随着劳动力成本的快速上升②,服务价格的上涨要明显快于资本品和一般消费品,这使得消费价格的上涨要明显快于投资价格③。

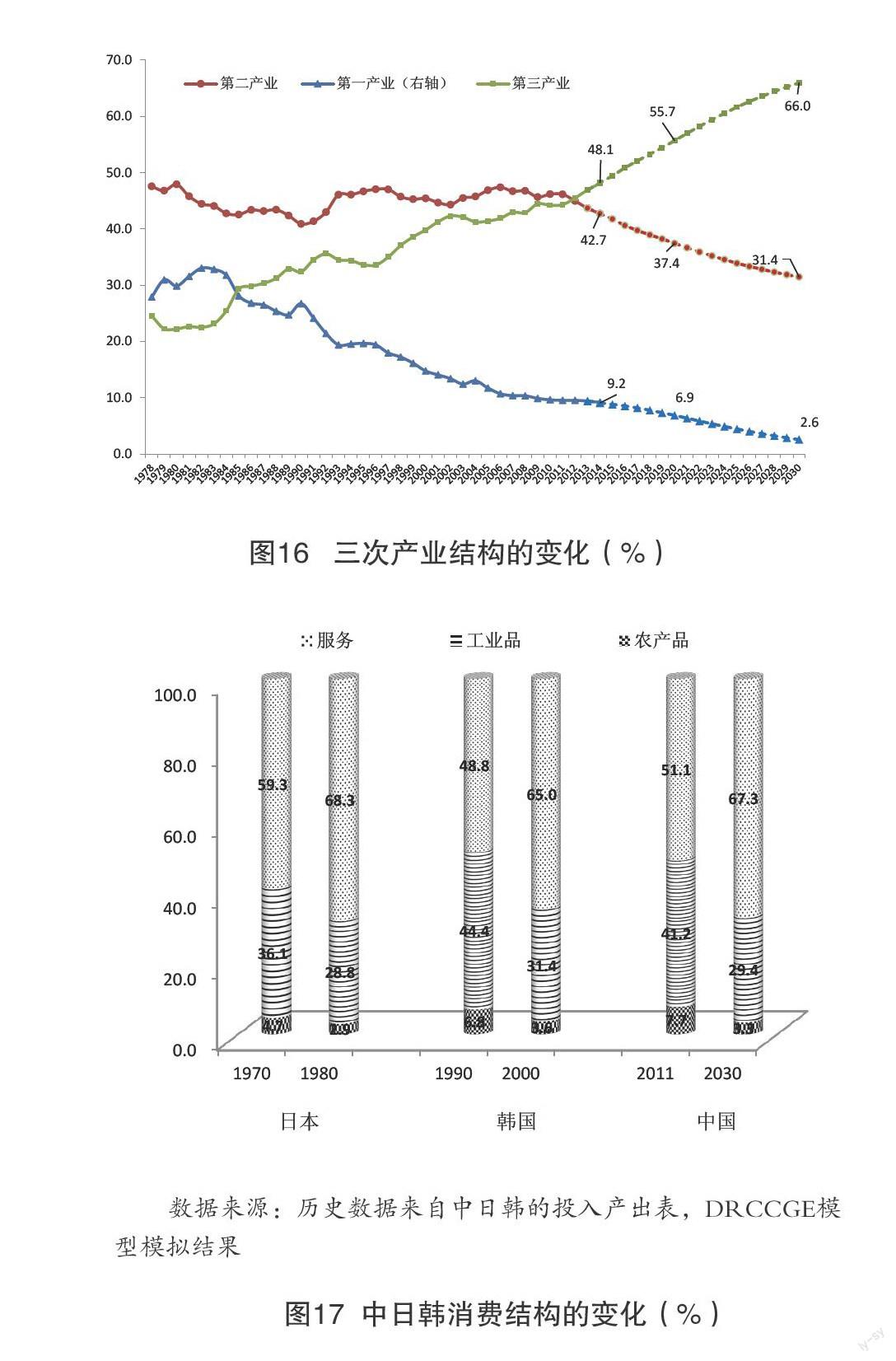

第二方面是农业比重继续下降,服务业比重将快速上升。从供给侧来看经济结构的变化表现为产业结构的变化。图16给出了模型模拟得到的未来5~15年三次产业构成的变化趋势。

首先,农业比重将延续过去30多年不断下降的趋势,由2014年的9%左右不断下降至2020年的7.0%左右,到2030年进一步下降至3%左右。农业比重的下降主要是恩格尔定律①作用的结果。模拟结果显示,未来5~15年居民消费的恩格尔系数将下降15个百分点左右。恩格尔系数的下降表明了对于食品消费需求的增长要明显慢于其他消费需求的增长,进而对于农产品消费需求的增长也慢于其他产品和服务。

其次,第二产业将继续下滑,服务业的比重与农业和第二产业的变化趋势正好相反,未来5~15十年继续过去30多年不断上升的趋势。第二产业比重将由2014年的42.7%%左右下降至2020年的37%左右,到2030年将进一步下降至30%左右;与之相对的,服务业将由2014年的48%左右不断上升至2020年的56%左右,到2030年服务业占将达到66%,相当于第二产业的两倍。对于第二产业和服务业比重“此消彼长”的变化,主要源自以下三方面原因。

一是投资需求增长速度的下滑导致了投资品和中间投入品生产部门增速放缓,出口需求的持续低迷将抑制了贸易部门②的持续高速增长。投资品的主要来源各种建筑以及机器设备和交通运输设备。当投资需求增长速度的下滑,这些投资品生产部门以及相应建材等中间投入品生产部门必将首当其冲成为波及的对象。从需求角度来看导致第二产业增速下滑的另外一个重要原因就是出口需求的增长速度将长期低于之前。根据模型的测算,在其他条件不变的情况下,投资需求增长速度下滑一个百分点,第二产业增加值增速将下降0.3~0.4个百分点;出口需求增长速度下滑一个百分点,第二产业增加值增速将下降0.3个百分点左右。尽管由于国民经济部门之间存在相互的联系,投资、出口需求的下降也对农业和服务业造成影响,但是测算的结果显示这两个部门所受的影响要小于第二产业。因此综合不同需求之间的交互作用,受投资和出口需求下降的影响第二产业增速下滑的更多。

二是消费结构的升级将促使服务需求仍将保持较快增长。未来收入增长、城市化水平的提高以及人口的老龄化将共同推动消费结构的变化,尤其是服务需求将增长的更快。图17给出了中国未来十年消费结构的变化。从图中来看,模型模拟的结果显示未来5~15年居民消费中农产品和工业品消费比重都将下降。可以看出随着收入水平的提高、城镇人口的增多、人口老龄化的加剧,居民消费中服务需求的比重将越来越高,将拉动服务业的较快发展,这也在一定程度上削弱了投资和出口需求下滑对服务也的不利影响。另外图17还给出了日韩的历史数据,日韩的变化趋势从另一侧面印证中国未来消费结构的变化。

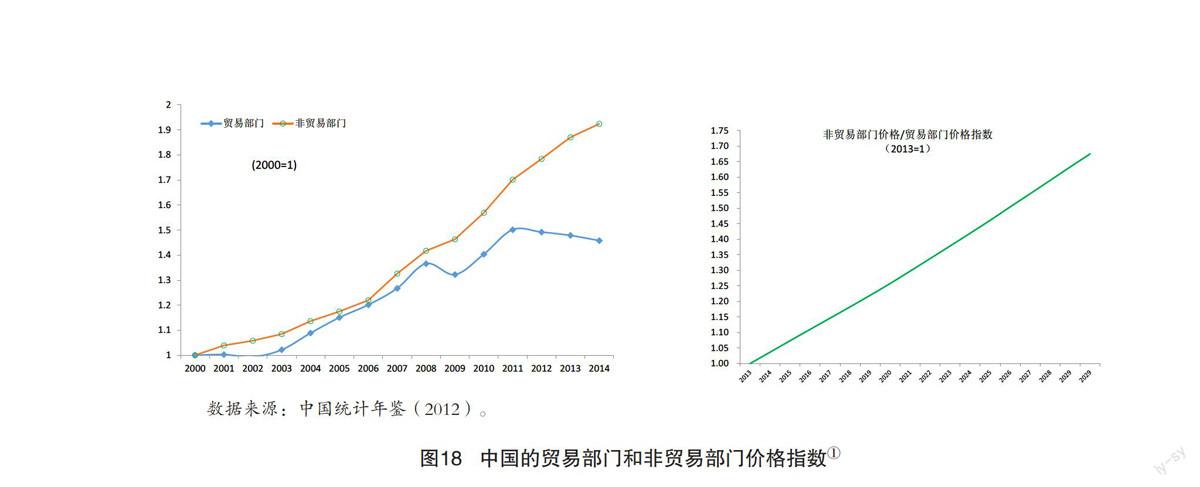

三是内部实际汇率③的升值将推动服务业价格以更快的速度上涨。贸易部门生产率相对于非贸易部门的更快增长促使了内部实际汇率不断升值,即不可贸易部门比克贸易部门价格上升的更快,简单的说就是服务业比制造业价格上升更快。过去的十年中这种Balassa-Samuelson效应已经显现(见图18)②。从图中可以看出本世纪以来贸易部门的价格累计上涨了46%,而同期非贸易部门的价格累计上涨了92%。非贸易部门的价格年均上涨幅度要比贸易部门高2个百分点。未来5~15年尽管贸易部门和非贸易部门技术进步的速度都有所下降,但贸易部门的生产率提高的速度仍将快于非贸易部门,也将进一步推动非贸易部门即服务业部门价格相对其他部门更快的上涨。根据模型的模拟,未来十年内部实际汇率年均升值1%~2%。

第三方面是农业劳动力将继续向非农业产业转移,一半以上的劳动力将从事服务业。伴随着产业结构的调整以及城市化进程的不断推进,就业结构也相应出现很大的变化,主要表现为未来5~15年农业劳动力将继续向非农产业转移,越来越多的人将从事服务业。具体从模型模拟的结果来看,农业劳动力所占的比重将从目前的30%左右下降至2020年的20%左右,到2030年将进一步下降至10%左右;由于技术的快速进步和资本的不断深化,加之增长速度的放缓,第二产业吸纳新增就业的能力将十分有限,未来十年第二产业就业所占的比重将稍有下降;受需求的拉动,服务业仍将保持相对较快的增长速度,加之许多服务业属于劳动力密集型的行业,如生活服务业等。服务业的就业比重将由目前40%左右上升至2020年的50%左右,到2030年将进一步上升至60%左右。

四、主要结论

本文分析中国过去30多年经济增长的动力机制,剖析了可能影响中国经济未来增长的重要因素,最后在此基础上利用中国经济可计算一般均衡模型对“十三五”及2030年中国经济的增长前景进行了模拟。根据前面对于模拟的结果的分析可以总结出如下的主要结论:

首先,“十三五”及2030中国经济潜在增速将逐步过渡到中速阶段。全球经济的常态慢增长以及出口竞争力的减弱将导致未来5~15年“高出口”的局面将难以重现,“十三五”期间出口需求将可能维持6%~8%的增速;2020~2030年期间出口将可以进一步至5%左右。随着城市人口、城镇居民新建住房的投资需求、新增汽车需求和出口需求增长速度的回落等因素的影响未来5~15年投资需求的增长速度将出现较大幅度的下降,预计“十三五”期间固定资产投资的增速将下滑至15%以下,2020~2030期间将进一步下滑至10%以下。投资需求和出口需求增长速度趋势性下滑将成为导致中国经济增速下滑的主要原因。预计“十三五”期间中国经济的潜在增长速度将进一步放缓,由近年来的7%~8%下降至6%~7%;2020~2030年期间经济潜在增速将下降至5%左右。

其次,经济增长的动力模式将由过去“高投资、高出口、高工业”的增长模式将逐渐转变为“更多依靠消费、更多依靠服务业、更多依靠技术进步”的增长模式。从需求侧来看,随着投资增速的不断下滑,消费将逐渐超越投资成为经济增长最主要的拉动力量。消费对GDP增长的拉动作用将由过去5个百分点左右下降至“十三五”期间的4个百分点左右以及2020~2030年3个百分点左右。消费其对经济增长的贡献率却由50%左右不断上升至70%以上,将超过投资成为GDP增长的最主要的动力。从供给测来看,尽管技术进步的速度在不断下降,但其对经济增长的贡献越来越大,且越来越接近资本。预计到“十三五”技术进步对经济增长的贡献将由过去平均30%左右上升至40%左右,到2030年将接近50%。从产业层面来看,服务业将真正成为经济增长的第一大贡献产业。

最后,“十三五”将成为中国迈向高收入社会的关键冲刺阶段。预计2020年中国的现价人均GDP将达到14600美元左右,2030年将达到4万美元左右。对比世界银行高收入国家门槛,“十三五”末中国的人均GNI将接近高收入国家门槛,预计将在2021前后进入高收入国家行列。

[参考文献]

[1] 刘世锦等.“陷阱”还是“高墙”:中国经济面临的真实挑战和战略选择[M].中信出版社,2011.

[2] 李善同,刘云中., 2030年的中国经济[M],经济科学出版社,2011.

[3] 许宪春,中国未来经济增长及其国际经济地位展望[J].经济研究,2002(3).

[4] 王小鲁,樊纲,刘鹏.中国经济增长方式转换和增长可持续性[R].2009第(1).中国经济改革研究基金会国民经济研究所工作论文.

[5] 国务院发展研究中心“中长期增长”课题组.《中国经济增长十年展望(2013-2022):寻找新的动力和平衡》[M].中信出版社,2013.

[6] 国务院发展研究中心“中长期增长”课题组.《中国经济增长十年展望(2014-2023):在改革中形成增长新常态》[M].中信出版社,2014.

[7] 国务院发展研究中心“中长期增长”课题组.中国经济增长十年展望(2015-2024):攀登效率高地[M].中信出版社,2015.

[8] Jane Golley and Rod Tyers,2006,Chinas Growth to 2030: Demographic Change and the Labour Supply Constraint [R].College of Business and Economics Australian National University, Working paper.

[9] Sandra Poncet, 2006, the Long Term Growth Prospects of the World Economy: Horizon 2050 [R]. CEPII.

[10] Wilson, D., and R. Purushothaman, 2003, Dreaming with BRICS: The Path to 2050 [R]. Global Economics Paper No: 99.

[11] John Hawksworth, 2006, The World in 2050: How big will the major emerging market economies get and how can the OECD compete [R]. Price water house Coopers.

[12] The World Bank. 2013. Global Economic Prospects [M]. Volume 6, January 2013. Washington, DC: World Bank.

[13] Dale W. Jorgenson, Koji Nomura, 2007, The Industry Origins of the US–Japan Productivity Gap [J].Economic Systems Research, Vol. 19, Iss. 3 .