大学生创业项目的财务风险分析与研究

2015-05-30严琴李颖李丽王川

严琴 李颖 李丽 王川

[摘 要]要实现大学生创业项目的持续可行性,需要对公司的财务风险进行分析和防范。本文结合工程经济、财务管理和风险管理理论,根据公司的基本财务情况和估算的主要数据,以财务内部收益率和净现值作为财务指标,采用决策树对公司的财务风险进行分析和研究,得到该公司最佳贷款比,最后利用蒙特卡罗模拟计算公司财务净现值的累计概率,得出净现值大于零的概率,从而在财务方面验证得到该公司值得成立的结论。

[关键词]财务风险;决策树;蒙特卡罗模拟

[DOI]10.13939/j.cnki.zgsc.2015.07.171

1 相关研究

亨瑞·法约尔在《一般管理和工业管理》中正式把风险管理思想引入企业经营领域[1]。20世纪50年代,美国学者莫布雷等首次提出并使用“风险管理”一词。80年代,美国的特瑞斯·普雷切特等合著的《风险管理与保险》一书中将风险定义为“未来结果的变化性”,强调了风险具有不确定性的特征[2];90年代,清华大学郭仲伟教授编写的《风险分析与决策》,全面系统地研究了风险分析与决策的方法;郭敏在《我国企业财务风险与防范研究》中,从企业资金的筹集、使用与耗费、回收与分配三个环节分别对企业融资风险、投资风险、股利分配风险以及企业资本运动过程中的“人本风险”的防范进行了详细的研究[3];赵斯秋在《企业财务风险防范》中,提出了财务风险分析的杠杆分析法、概率分析法和财务报表分析法。以上这些研究成果无疑对本文的研究奠定了理论基础和实践方面的指导意义。

2 理论与方法介绍

财务风险,指企业在生产经营过程中,由于各种风险要素的存在,使得企业资金及其运动呈现出不确定性,最终可能导致企业未来的财务收益与人们预期收益产生重大差异的一种财务活动[4]。财务活动是企业生产经营活动的前提条件并与之水乳交融,它是企业筹资、投资、供产销经营环节上的资金使用与收回以及财务成果的实现与分配等一系列活动的有机统一,在这一系列活动中都可能存在风险。所以对财务风险的研究必须从财务活动的全过程、从资金循环周转运动的全过程和财务的总体观念出发并最终联系到财务损益上来。

决策树(Decision Tree)是在已知各种情况发生概率的基础上,通过构成决策树来求取净现值的期望值大于等于零的概率,评价项目风险,判断其可行性的决策分析方法,是直观运用概率分析的一种图解法[5]。由于这种决策分支画成图形很像一棵树的枝干,故称决策树。

蒙特卡罗(Monte Carlo)模拟[6]是一种通过设定随机过程,反复生成时间序列,计算参数估计量和统计量,进而研究其分布特征的方法。具体为,当系统中各个单元的可靠性特征量已知,但系统的可靠性过于复杂,难以建立可靠性预计的精确数学模型或模型太复杂而不便应用时,可用随机模拟法近似计算出系统可靠性的预计值;随着模拟次数的增多,其预计精度也逐渐增高。由于涉及时间序列的反复生成,蒙特卡洛模拟法是以高容量和高速度的计算机为前提条件的,因此只是在近些年才得到广泛推广。

3 案例分析

武汉圣吉有限责任公司是由大学生创业团队所发起组建,拟在武汉市工业园投资成立,是一家从事纪念品开发科技公司。公司产品能够满足各大高校纪念品需要,市场应用前景广泛。目前该产品行业折现率估算为15%(折现率是指将未来有限期预期收益折算成现值的比率),且公司成立初期各股东的投资能准时到位,公司的设备、销售、研发状况均良好,保证公司的业务能正常开展、信誉良好。经过简单的财务分析,投资项目各项评价指标良好,该项目可行。

3.1 财务风险分析

财务风险分析,主要解决两方面的问题。

第一,社会投资的数额与公司创立项目的收益性之间的关系。当然,由于股本结构中引入社会投资的大小会影响到公司的贷款金额,进而影响到该项目的总投资,因此需要明确在分析中的可变因素到底有哪些。假设股本结构中仅社会投资金额可能发生变化,而其他股东所持股本金额保持不变,而公司贷款金额以总的股本金额(包含社会投资在内)的一定倍数筹集。也就是社会投资发生改变,影响总的股本金额,进而贷款金额和总投资也会随之发生改变。这样,即使贷款金额的增大能够保证项目所需资金,但却可能使得公司面临较高财务风险。所以有关社会投资金额与公司创立项目收益之间存在何种关系,这一问题的实质是确定公司创立项目的最优贷款比例。在这样的贷款比例下,社会投资商最愿意出资,而且公司整体获益最大。

第二,对该项目数据进行进一步的风险分析。在利用决策树方法得到最适宜贷款比例的前提下,以社会投资、销售量作为随机变量进行项目收益测算,得到项目可行的概率,将能够了解该项目的风险性。

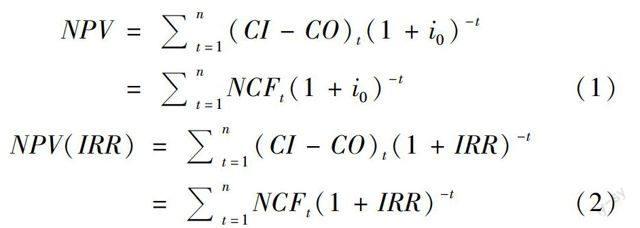

在进行财务风险分析过程中,运用单一财务分析方法,得到每一种方案的现金流量表,选取财务净现值(NPV)、内部收益率(IRR)作为分析指标。其中CI为净现金流入,CO为净现金流出,n代表项目预计使用年限,i0为折现率。

3.2 利用决策树决定公司最佳融资

对公司进行财务风险分析就是对财务报表中不确定的项进行随机取值,计算净现值。在这里主要研究建设投资和销售量的变化情况。贷款的数额与自有资金有关。公司自有资金和贷款的比例对公司的资本结构有影响,资本结构影响企业的盈利能力。为了计算出对公司最有利的资本结构,所以需要计算最佳贷款比例。

因为是计算最佳贷款比,所以将固定资产投资固定,自有资金的变动与社会投资有关,将可能性较高的几种贷款比用决策树罗列出来,再分别进行计算,得出内部收益率最高的那组贷款比,即最佳贷款比。

(1)投资方案决策树

对多种投资方案进行投资决策时,先固定一个数值,在这固定固定资产投资。对多组数据进行验证后得出最可能的三组贷款比例,这三组数据与销售情况组合,画出最终的决策树。

(2)计算最佳方案

计算出最佳方案,也就是从决策树中计算出期望净现值最大的那个分支。假定总投资(2100万元)和固定资产(400万元)不变,固定资产投资是相关项目的投资方案结合此创立项目估算出来的。根据一些主要的基础数据和估算的数据可以得到现金流量表,再根据现金流量表运用公式(1)和(2)可以算出相应指标。现设定以下三个方案的销量在好、中、差时第一年的销售量分别均为320件、290件、260件。

第一种方案:社会投资300万元,贷款是自有资金的2倍。得出的大致总投资为2100万元。

(1)当销售量好时,NPV=403.3万元,IRR=20.20%。

(2)当销量中等时,NPV=227.2万元,IRR=18.31%。

(3)当销量为差时,NPV=51.57万元,IRR=16.14%。

第二种方案:社会投资350万元,贷款是自有资金的1.8倍,得出的大致总投资为2100万元。

(1)当销售量好时,NPV=401.34万元,IRR=19.86%。

(2)当销量中等时,NPV=225.29万元,IRR=17.73%。

(3)当销量为差时,NPV=49.24万元,IRR=15.60%。

第三种方案:社会投资440万元,贷款是自有资金的1.5倍。得出的大致总投资为2100万元。

(1)当销售量好时,NPV=398.58万元,IRR=19.82%。

(2)当销量中等时,NPV=221.81万元,IRR=17.69%。

(3)当销量为差时,NPV=45.77万元,IRR=15.55%。

运用同样的方法,也可以得到相应的最大内部收益。三种方案的总投资相同,计算年限也相同,在这种条件下,可以看出方案一,即社会投资300万元,贷款是自有资金的2倍的期望净现值和期望内部收益率最大。所以对公司进行财务风险分析最佳的贷款比例是2倍。

用蒙特卡罗模拟方法得出的累计净现值大于零的概率远高于零,说明项目的抗风险能力强,所以圣吉公司创立项目经过财务风险分析是可行的。

4 结 论

一个企业要长久、稳定的发展必须研究公司的财务风险因素,并找到合理的控制方法。在已经对公司的主要情况和估算公司的主要财务数据进行简单的财务分析基础上,用决策树找出不同方案中的最佳贷款比,再运用蒙特卡罗模拟法对多组数据分析,算出净现值大于零的概率,最终得到项目可行的结论。本文的创新处在将决策树与蒙特卡罗模拟法相结合,一个决定比例,一个得出最终结论。当然,还有很多的不足,可以进一步优化:项目的初始数据很多都是估算出来的,并不一定定能符合实际,可以对相关项目的同类数据整理综合得出较正确的数据;决策树中的概率是主观概率,可以通过德尔菲法验证后得出;蒙特卡罗模拟法只取了30组数据,这样计算的概率并不是很完善,应该计算应该模拟的次数,再取相应多的数据计算。

参考文献:

[1]马晓瑾,陈宝峰.企业财务风险研究的历史与现状[J].中国农业大学社会科学学报,1998(3).

[2]杨华峰,冯俊文.项目财务评价风险分析方法比较研究[J].长沙电力学院学报(社会科学版),2003(3).

[3]王海翔.论企业财务风险及其控制[D].北京:首都经济贸易大学硕士学位论文,2005:7-9.

[4]李洪全.工程项目财务风险分析[J].现代商业,2012(2):269-270.