连锁零售业态调整的趋势与动因

2015-05-30孙超奇

孙超奇

如今,新业态的出现不再具有明显的时间阶段性,而且一出现还未发展成熟就面临激烈竞争。

改革开放以来,我国零售业不断蓬勃发展,仅用了20多年的时间就走完了国外零售业100多年的发展历程,西方发达国家历经的四次零售变革所形成的业态在我国几乎全都出现。国家统计局统计的数据显示,2004年到2013年连锁零售企业各业态总销售额从5442.43亿元增长到52798.58亿元,增长了8倍多,年均增长率为38.79%,占GDP比重平均为8.68%。此外,有数据显示,网络零售规模从2011年的8019亿元增至2013年的18851亿元。

文献回顾

国外学者对于零售业业态的演进和变迁方面的研究理论颇为丰富,例如1958年哈佛商学院麦克内尔教授提出了零售业态车轮理论。由布兰德于1963年提出并于1966年赫兰德将其命名为零售手风琴假说的零售业态变迁理论。1966年丹麦学者尼尔森提出真空地带理论。1968年美国的吉斯特根据黑格尔辩证法的进化论提出辩证发展假说。1976年达卫德森、伯茨和巴斯三人共同提出零售业态生命周期理论。

相比国外学者来说,国内学者更多的是着眼于零售业各业态在发展演变中的问题。如吴国周(2006年)[ 吴国周. 中国零售业态现状与发展趋势研究[D]. 厦门大学 2006]在零售业态变迁理论的基础上对百货、超市等六种零售业态的发展进行了分析,总结了我国零售业态整体现状以及发展趋势,并且又将所研究业态的发展趋势进行了剖析和解读。鲍观明,叶永彪(2006年)[ 鲍观明,叶永彪. 零售业态演变规律的综合模型构建[J]. 财贸经济. 2006(04)]通过考察已有的零售业态演变理论模型和零售业态的过去以及现状,从零售企业和政府的决策考虑入手,构建了一个零售业态演变的综合模型,对零售业态演变规律给出了一个较为系统、全面的回答。黄国雄(2015)[ 黄国雄. 零售业态的调整、组合与创新研究(上)[J]. 商业经济研究. 2015(06)黄国雄. 零售业态的调整、组合与创新研究(中)[J]. 商业经济研究. 2015(07)黄国雄. 零售业态的调整、组合与创新研究(下)[J]. 商业经济研究. 2015(08)]从仓储式商场、专业店、购物中心三个业态的特点和发展现状的分析中,认为各零售业态有着自己特定的经营方式和消费群体,不存在生命周期,业态之间的关系不是取代的关系,而是互为补充、互相促进、共同发展的关系,选择什么业态是企业根据市场需要自主确定的,不是政府行为,业态在不断调整、组合中发展创新。

本文认为零售业之间的竞争是同业态之间的竞争,不同业态之间是一种互相补充弥补不足的关系,以此为基础,本文将采用数据分析的方式对零售业各业态的趋势特点进行实证性分析和解读。

调整趋势特征

连锁零售业的业态发展出现了在现有各业态均衡互补的基础上不断调整的趋势特点,各业态依据不断变化的市场环境以及其他业态的优点不断调整改变自身的条件来更好的满足消费者的需求。在某种程度上可以说如今的主要业态已经不再具有原有的具体形式,新业态的出现不再具有明显的时间阶段性,而且新业态出现之后还未发展成熟就面临了激烈竞争。

1、多元融合化

业态多元融合化包括两个层面,第一层面是从世界范围的零售业整体来看,百货、超市、便利店、专卖店,专业店、购物中心等多元业态林立共存。第二层面是从微观角度来看,当前的多数零售企业不再采取单一的业态,越来越多的大企业在自身主要业态的基础之上又向外延伸引入其他业态,并进一步融合其他业态的优点来改进自身业态的构成因素。比如,百货商场引入超市,超市引进专卖店的整体融合;开架自选是超级市场独特的经营形式,现已被百货店、便利店、仓储商店广泛应用。

零售业出现的这两个层面的业态多元融合化,是业态发展中为适应外部不断变化升级的消费需求而出现的一种必然结果。这是因为,一方面零售业态本身就是根据不同的消费水平、消费需求而“量身定做”的经营形态,而消费需求的多样化就决定了要有多样的零售业态与之对应;另一方面,作为零售企业来说,在复杂的市场竞争环境中,要求得生存就要能推陈出新不断去满足市场需要,这也就为零售企业不断改进自身业态因素做了最好的解释。

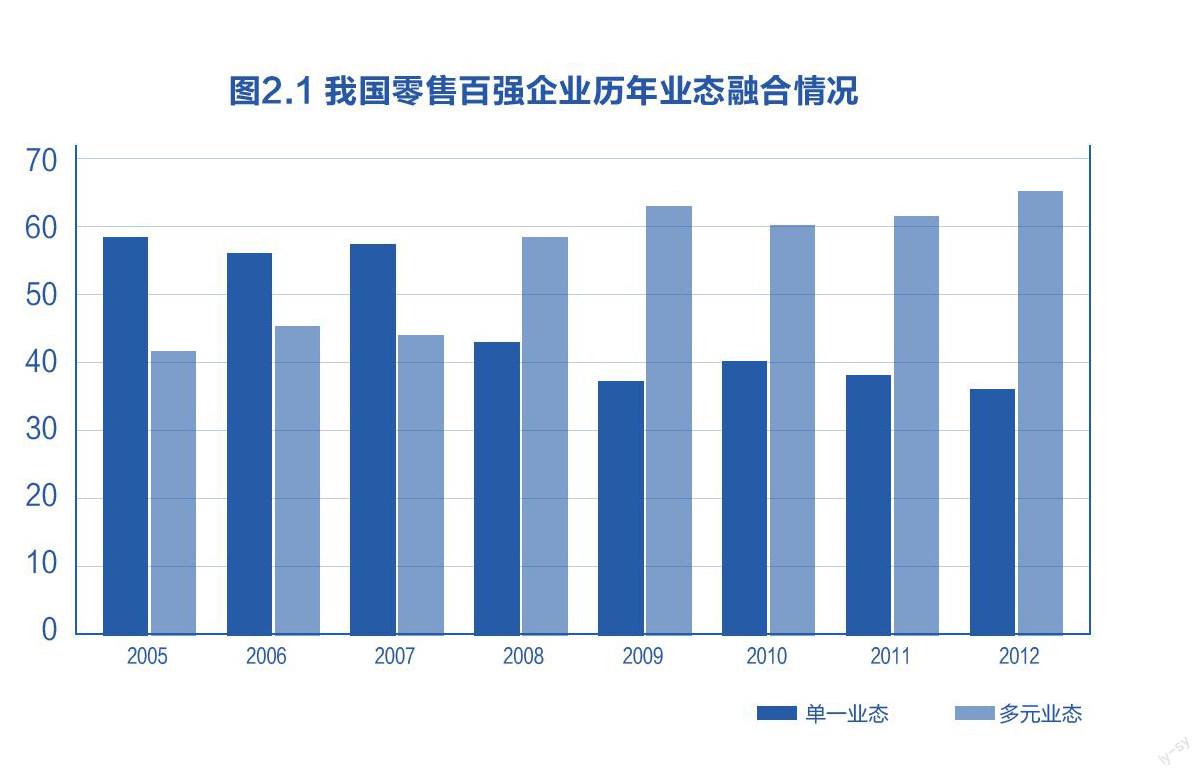

对于多元融合化的情况,从我国百强零售企业相关数据以及美国百强2014年的最新业态统计数据中就可以看出,图2.1说明的是我国百强零售企业采取单一还是多元业态的历年情况;图2.2反映的是美国2014年零售百强企业中各业态所占比例情况。

从图2.1中不难发现,2008年以前我国连锁百强零售业半数以上都是采用的单一业态,采取多业态的则处于少数。而从2008年开始,连锁百强零售业中采取多业态发展模式的企业就占了半数以上,特别是随着时间的推移多业态零售企业呈现越来越多的趋势。

从图2.2中我们看出,2014年美国零售百强中除了没有具体分类的“其他”业态外,占比最高的是综合/会员/特大购物中心,占比12.6%;仅次于购物中心的业态是超市,占比7.8%;而百货店与服饰类业态占比相等均为2.6%。此外,我们还能看出美国的零售业业态分类与我国有很大不同,美国的业态分类更为细致,把包括药店、电子产品、餐厅等的专业店业也作为了单独业态。

根据《中国百货业2014年度发展报告》,中国百货将进一步拓展多业态融合的全新商业模式;未来的“零售+餐厅+个性化服务+O2O”等功能于一体的便利店将成为新的投资开发热点。购物中心“去百货化”已成为趋势,快时尚+品牌集合店+人气餐饮+儿童业态,将成为各购物中心的全新业态组合。有关业内人士还指出,未来的实体零售市场,将是购物中心唱主角、百货店为补充、各类专业店、专卖店、便利店“百家争鸣”的格局,百货店已从最初的几乎“唯一”变成了“之一”。

从上述业态情况对比及分析中,我们可以发现我国零售企业业态不断多元化,以及美国百强零售商“其他”业态比重过半数,都在说明今后零售业态多元融合化趋势将会持续下去。

2、均衡化

目前我国零售业各业态的发展出现一种“均衡化”局面,从国家统计局统计的数据分析就能得出不同业态的均衡化发展趋势。表2.2显示的数据,是根据2007年到2013年我国零售业各业态的销售额情况计算整理得到,用以显示我国零售业业态的各自发展情况。

表2.2中显示的是2007-2013年各业态平均销售额以及年均增长率的情况。其中,就年均增长率来说,百货商店为15.09%、超市为7.8%、大型超市18.66%、专业店15.24%、专卖店21.28%、便利店为5.78%、折扣店为78.13%、仓储会员店为54%、加油站为15.47%、家居建材为-5.5%、厂家直销中心为44.67%、其他业态为245.71%。其中,家居建材业态的情况表现最差,具体原因是由于国家近几年来对住宅地产等的限贷限购政策导致家居建材的销售受到牵制,从而该业态销售额水平大幅度波动。

表格中,平均销售额在百亿元下的业态有折扣店、家居建材、厂家直销中心,除了家居建材以外销售额年均增长率全都在40%之上。平均销售额百亿元水平的业态便利店、仓储会员店和其他业态中,除了便利店增长率较低外,其余增长率都在50%以上。除这些销售额中低水平的业态外,平均销售额水平在千亿元万亿元的业态销售额增长率均在20%以下,其中专卖店的为21.28%。

由此可见,销售额水平总量大的业态其销售额增长率不高,而规模水平总量较小的业态整体销售额增长率都较高,所以也就有了总量大增长慢,总量小增长快的均衡的局面,也说明了各业态调整发展过程中有着“均衡化”的趋势特点。

3、扩张化

当零售企业能较好的适应外部经济环境以及市场消费需求时,零售企业会不断的扩大其门店规模,相反,零售企业往往则会采取“断臂止血”关店的策略。联商网公布的2014年百货和超市业态关店统计数据显示,全国主要零售企业(百货、超市)2014年共计关闭201家门店,较2013年关闭35家,同比增长了474.29%。百货类门店共计关闭23家,超市类门店共计关闭178家。其中,外资零售企业关店141家占总数的70%,内资零售企业关店60家,占关店总数的30%。

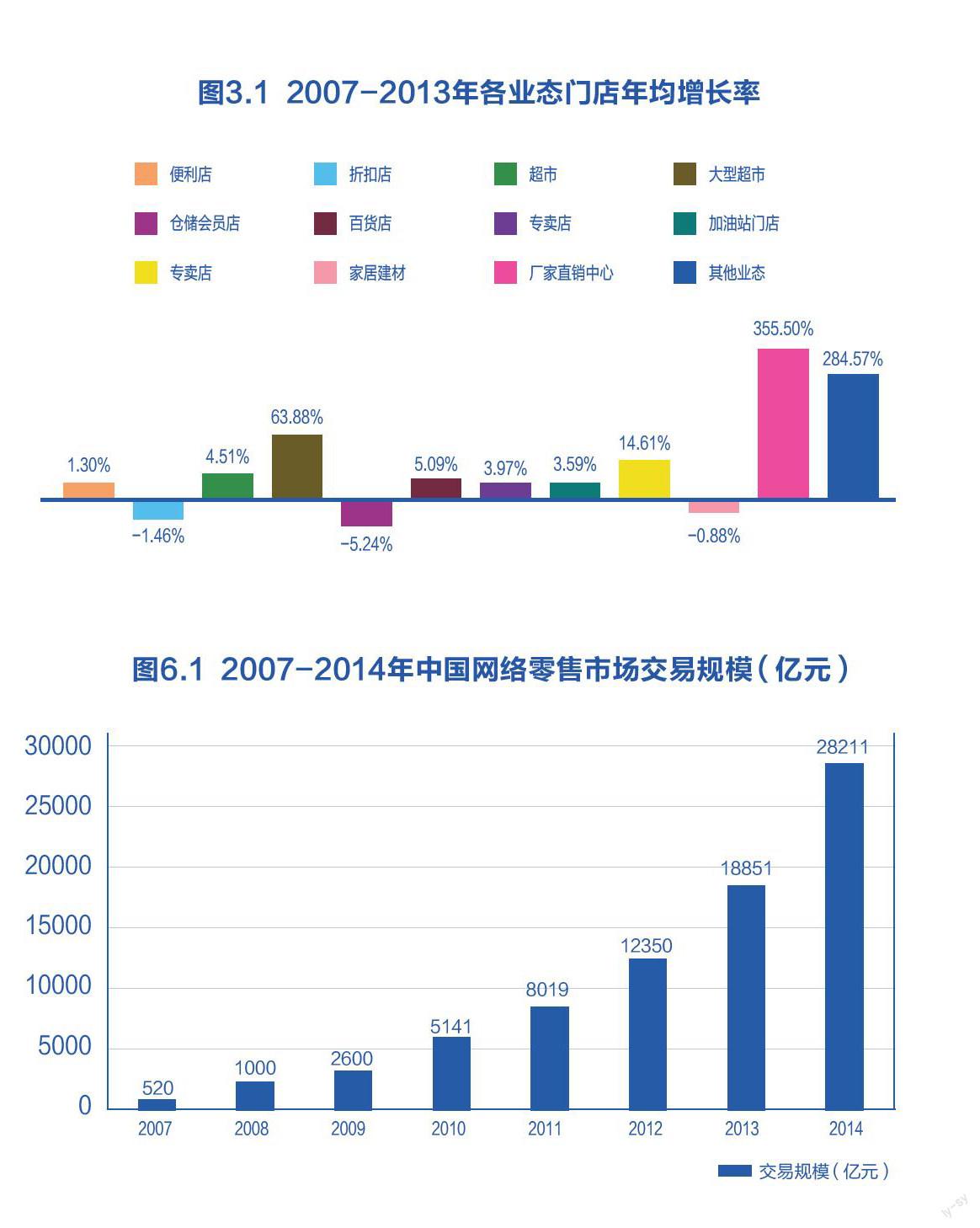

然而,截止到2013年,我国各主要业态的门店数都增加到了一定数量,其中达到万家以上数目的业态有便利店、超市、专业店、加油站门店、专卖店等五个业态。并且,专业店的数目在2013年达到了10万家以上,是各业态中门店数目最多的。此外,除了家具建材以外,其余业态2013年门店数均在百家以上。图3.1显示了各主要业态门店数从2007年到2013年的年均增长率:

从图中不难看出,几乎所有业态门店数在2007年到2013年之间都是呈现正向增长的,除了门店数年均增长率最高的厂家直销中心及其他业态外,大型超市这一业态门店数年均增长率高达63.88%,位于其后的是专卖店业态达到了14.61%。除了折扣店、仓储会员店和家居建材出现了负的年均增长率外,其余业态的年均增长率都在1%到6%之间。

中国连锁经营协会最新公布的2014年中国连锁零售百强企业情况中,连锁百强、快速消品零售百强等榜单显示,2014年连锁百强销售规模为2.1万亿元,同比增长5.1%,门店总数达到10.7万余家,同比增长4.2%。

因此,从上述情况来看,零售业态门店数依然还是不断增加的,增加数目及比例整体仍多于关店的情况,所以说目前的连锁零售业业态发展依然具有扩张化的趋势特点。

4、创新化

近几年来,我国零售企业网络零售业态得到了迅速发展。根据中国电子商务研究中心2015年4月8号公布的2014年度中国网络零售市场数据监测报告,截止到2014年12月中国网络零售市场交易规模达28211亿元,较2013年的18851亿元,同比增长49.7%。中国网络零售市场交易规模占到社会消费品零售总额的10.6%,2013年达到8.0%,同比增长32.5%。图6.1就反映了从2007年到2014年我国网络零售市场交易规模。

从2007年以来我国网络零售市场的交易规模就不断扩大,从2007年的520亿元一直增加到了2014年的28211亿元的规模,增长了53倍多。这充分反映出了我国网络零售在整个零售行业里份额越来越大。

根据德勤与中国连锁协会的报告,2013年中国连锁百强总体销售额虽然首次突破2万亿元,但增幅仅为9.9%,创下了有连锁百强统计以来的最低纪录。零售百强销售额占社会消费品零售总额的比重从2009年的11.1%下降到2013年的8.6%。与此同时,中国零售业以3000亿美元的规模成为全球第一大网络零售市场,网络零售额占社会消费总额约10%。

上述数据描述了全部的网络零售商的总体情况,这其中不仅包括像淘宝、京东等完全独立的网络零售企业经营状况,还包括传统实体零售企业所开展的线上网络交易。据中国连锁经营协会最新发布的《传统零售商开展网络零售研究报告(2014)》统计,以2013年连锁百强企业为样本进行统计,开展网络零售业务的百强企业有67家,净增5家。

由此可见,不仅完全独立的网络零售商在持续繁荣发展,传统的零售业态也在融入网络化的经营模式,触电触网的业态创新趋势越来越明显。

调整动因分析

目前,零售业态调整出现的趋势,从宏观方面来看,主要是由于市场的消费主导者的需求越来越多样化,为了满足消费者不断提升的消费水平和不断变化的消费观念,零售企业就要适时的完善自身的业态水平并引入新的业态来弥补新的消费空间。从微观方面来看,我国企业面对着国外大型零售企业的竞争,同一业态的功能在竞争中也必然不断提升,企业为了占据市场份额也将采取新的业态。具体原因如下:

1.消费需求不断升级

随着经济的发展,人们的收入水平相比过去也有了很大提高,相应的生活水平也越来越高,这就促进了消费需求的不断升级。一方面,消费水平和消费方式的变化有力地激发了业态的调整创新,消费者需求的多样性决定了业态的多样性和并存的可能性;另一方面,业态也对消费方式产生着影响,特别是体验消费时代,市场驱动和驱动市场是统一的。例如,为了满足消费者“一站式”消费方式,大型综合超市和购物中心兴起,而追求方便利益的消费催生了众多便利店和网上购物。因此,在消费者主导的市场中,零售企业会主动迎合消费者不断变化升级的消费需求,以新的业态新的方式来满足需求。

2.市场环境竞争激烈

对于我国零售企业来说,国外大型零售企业的进入,特别是2004年开始我国对外商零售企业全面开放,国外零售企业蜂拥而至。面对进入的高水平大规模的外商企业,国内的零售企业不得不寻求新的经营模式来扩展市场占有率。对于这一过程我们应该将其分为两种方式,一是自身的竞争性提升,即国内零售企业主动采取多业态融合化等的经营方式来获得生存。二是通过学习国外零售企业的经营方式和业态类别来提升。但竞争方面更多的是同业太之间的竞争,在同业态发展均达到一定规模水平时其盈利水平就会收到其他企业同类业态的限制,而不同业态之间更多是一种互补性关系,如此才使得各业态之间的组合融合并存式发展拥有可能性。因此,出于对竞争的应对,也是当前零售业态调整出现如此复杂的特点的原因之一。

3.技术的发展进步

经济发展水平的提高促进了销售方式的进步、服务机构功能的完善、交通和通讯技术的发展,其结果就是为推动零售业态的综合发展做了技术上的准备。例如,网络和通讯技术的发展使得零售业的管理突破了时间的限制。交通运输的发展,使商品的流通跨越了空间障碍。今年的政府工作报告中,总理首次提出“互联网+”的行动计划,从国家政策的高度也能看出,国家对于现代互联网技术的普及应用给予很大的认可和支持。如果从该行动计划对零售业的作用来看,对今后的创新化零售业态趋势将会是一种有力的推动。传统的各零售业态在互联网的基础上能更好的实现不同业态的组合融合均衡化。

相关政策建议

1.进一步提高业态的连锁水平

连锁化经营被广泛的应用于零售业的发展中,连锁意味着管理经营及其规格的统一。这样的模式能够带来整体效率的提高,能够降低管理成本,并且统一的模式能够更容易被消费者认可。企业连锁化经营业态在一定程度上能够扩大市场占有率,有利于企业的发展,更有利于企业发现市场需求的整体变化,从而形成规模效应。

2.业态调整应注重战略性延伸

多业态的并存发展能够更好满足不同需求层次消费者的需求,除了企业本身的主营业态外,企业应该尝试突破原有业态的束缚去发展新业态,但这需要在一定的主业态基础之上来完成,不能盲目的去增加业态来摊薄自身的经营能力。例如,企业如果在原有业态已经形成的良好零供关系、消费者认可的基础上开展网络零售,其成功的可能性就会高于直接的开展网络零售。

3.改变同质竞争经营思路

零售业业态的多样性从根本上就为企业改变竞争格局创造了条件。目前,从我国的情况来看,零售企业更多的是采取低价格低毛利的同质化竞争策略,要改变这样的局面,零售企业就要从自身的业态来入手,提高自营资产比例,加强自主经营,进一步提高毛利率。同样,面对复杂的消费需求,企业在采取不同业态的过程,还应该加强各业态之间的联系促进各业态的融合兼容,顺应目前整个零售行业的大趋势。

4.业态调整应充分利用商圈集聚效应

零售业作为与消费者直接接触的行业,其选址的重要性不言而喻,被称作“选址的行业”。一定区域内零售业所形成的商圈有着很大的集聚效应,使得不同零售企业的不同业态都能够分享集聚带来的商流、物流、信息流等资源,例如商业街、商业区的出现就能产生如此的效应。在业态的调整布局方面企业要着重考虑所在区域现有零售业所形成的商圈,分析商圈里不同业态的发展情况以更好地调整自身业态适应市场环境,进而才能充分利用商圈的集聚效应提升企业的盈利能力。

(作者单位:首都经济贸易大学经济学院)