信用卡使用行为影响因素分析

2015-05-30宋红敏范杰

宋红敏 范杰

摘 要:本文采用清华大学中国金融研究中心(CCFR)“中国家庭金融研究调查”数据,构建逐步回归Logistic模型,分析信用卡使用行为的影响因素。研究的主要结果和启示是:不确定性导致的预防性动机会显著影响信用卡使用行为,有医疗保险的家庭使用信用卡的概率大大高于没有医疗保险的家庭;家庭总收入越高、教育程度越高,使用信用卡的概率越大;年轻人是使用信用卡的主力,特别是25—34岁的年轻人;企业及公司的管理者、工人和普通员工、个体户和小企业主、自由职业者更倾向于使用信用卡。

关键词:信用卡;行为;影响因素;Logistic回归

中图分类号:F830.589 文献标识码:A 文章编号:1674-2265(2015)09-0067-05

根据中国人民银行公布的最新统计报告,截至2015年第1季度末,我国信用卡在用发卡量为4.24亿张,人均持有信用卡0.31张。信用卡授信总额为6.23万亿元,信用卡平均授信额度1.47万元,授信使用率40.99%,较上年同期上涨1.72个百分点。信用卡业务利润在商业银行个人金融服务利润构成中占的比重越来越大,受到各家银行的高度重视。但是,互联网金融的快速发展,深刻地改变了消费信贷市场的竞争格局。从2014年开始,京东“白条”,苏宁“任性付”、阿里“花呗”、微众银行“微粒贷”、百度“有钱”等金融创新纷纷涌现。这些产品都具有先消费后还款的功能,于是又催生了一个新的概念:虚拟信用卡。显然,网络虚拟信用卡比银行有形的信用卡更加方便、快捷,门槛也更低。面对网络虚拟信用卡的异军突起,商业银行传统的信用卡业务面临前所未有的挑战。商业银行需要在深刻理解目标客户的信用卡使用行为的基础上,采取差异化市场定位,以巩固和发展信用卡业务的市场份额。本文的研究目的是验证信用卡使用行为的影响因素,为商业银行制定差异化战略和有针对性的营销策略提供决策参考。

一、信用卡使用行为的影响因素

(一)文献综述

前期的相关研究发现,信用卡使用行为主要受到收入、人口统计变量(如年龄、性别、教育程度等)、态度变量和社会环境等因素的影响。

1. 收入。收入被认为是影响信用卡使用行为的最重要的因素,对于收入的影响现有的相关研究并未达成一致的结论。利文斯通和伦特(Livingstone和Lunt,1992)认为大多数人会选择比实际的社会阶层高一级的阶层作为参照群体,为了达到参照群体的生活标准,人们倾向于利用信用卡实现提前消费,因此中低收入人群是使用信用卡的主体。朱和米克斯(Zhu和Meeks,1994)的研究也显示低收入群体更倾向于使用信用卡,但是往往面临着较强的信贷约束和更多的债务问题。与此相反,董志勇和狄晓娇(2007)的实证分析发现,收入越低的消费者对信用卡各项功能的利用越不充分,对透支行为的认同程度越低。江明华和任晓炜(2004)的研究也表明,高收入群体的信用卡透支比例总体上远高于低收入群体。

2. 人口统计变量。关于年龄与信用卡使用行为之间的关系,现有的研究基本上都得到了一致的结论:年轻人是信用卡使用的主体。董志勇和狄晓娇(2007)的实证分析发现,除了年龄外,性别也是影响信用卡使用行为的重要因素。韩德昌和王大海(2007)的研究结论则是性别对大学生使用信用卡有显著影响,女大学生更倾向于使用信用卡。但是,也有研究表明,大学生是否持有信用卡与收入和所学专业有关,与性别无关。

3. 态度变量。大量的研究证明了积极的信用卡态度会导致更多的信用卡使用行为(如黄卉和沈洪波,2010;樊纲,2015)。王丽丽等(2010)的实证分析进一步表明信用卡态度的各个维度(行为态度维度、情感态度维度和认知态度维度)、金钱态度的权利威望维度和维持保留维度、负债态度。王大海等(2012)的研究证明金钱信用态度以及消费文化对信用卡使用行为和分期付款行为均具有显著的影响。

4. 社会环境。信用卡使用行为受到消费者所处的社会环境的显著影响。詹尼弗(Jeninfer,1997)认为社会环境影响更多地来自父母及家庭,韩德昌和王大海(2007)证明了大学生信用卡行为主要受社群规范性影响。易秋霖(2010)的调查显示个人持有信用卡的原因主要是通过“朋友影响”,其次通过“银行推销”。樊纲(2015)的调查显示外界刺激(如商品促销打折、商品包装和朋友的建议等)会显著影响其循环信用使用行为。

(二)现有研究不足及主要研究目标

现有的相关研究在两个方面存在不足:一是绝大多数研究都是采用调查问卷的方式获得数据,基本上都是以大学生为样本,这就限制了研究结论应用的普遍性;二是国外关于信用卡使用行为影响因素的研究,大多基于发达国家完善的社会保障体系的背景。而国内不具有这样的条件。本文研究的主要目标就是验证由不确定性导致的预防性动机是否会影响信用卡使用行为,囿于数据本身限制,我们将问题简化为家庭养老保险和医疗保险是否会对信用卡使用行为产生影响。

二、数据来源和描述统计

(一)数据来源

本文采用清华大学中国金融研究中心(CCFR)进行的“中国家庭金融研究调查”(2012)的数据,构建逐步回归Logistic模型,分析信用卡使用行为的影响因素。考虑到我国各地区金融发展水平差异较大,故只选用北京市和上海市的调查数据。其中北京市的样本数量为160个,上海市的样本数量为150个,合计样本容量为310个。

(二)描述统计

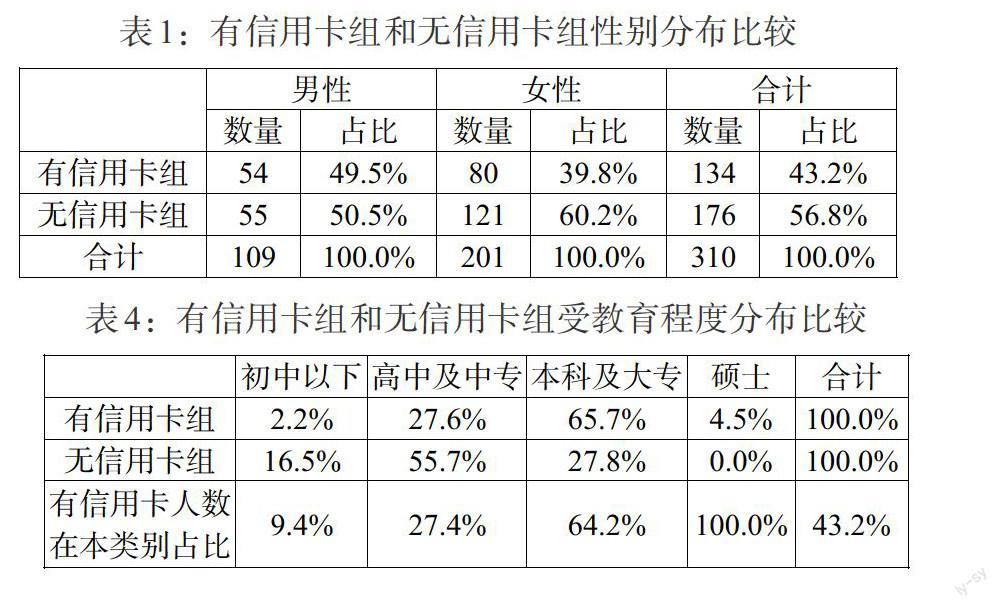

1. 性别和年龄。如表1所示,在全部310个调查对象中,男性109人,女性201人。其中有信用卡的男性54人,占男性总体比例的49.5%;有信用卡的女性80人,占女性总体比例的39.8%。

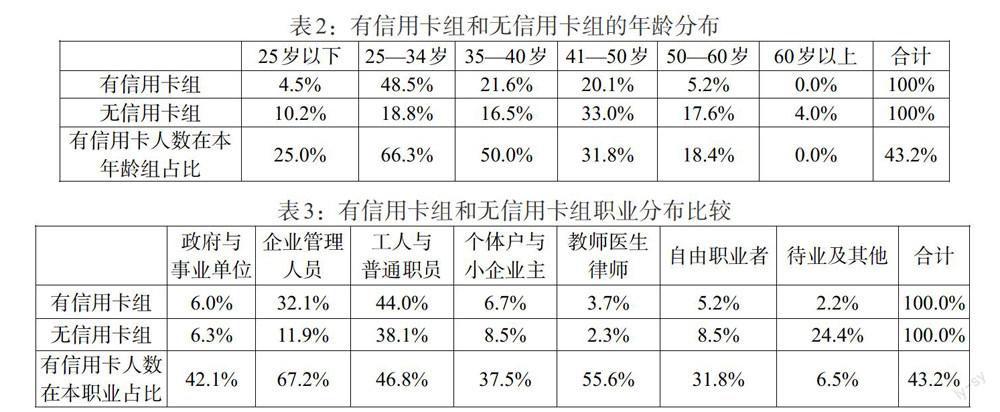

我们把调查对象根据年龄分为6组,如表2所示。从表2中可以看出有信用卡使用行为的人主要集中在25—50岁之间,其中接近一半(48.5%)为25—34岁的年轻人。从有信用卡的人数在本年龄组占比也可以看出,25—34岁年龄组有信用卡的人数占比是最高的(66.3%)。这个结果与前期的相关研究得到的结论是一致的,年轻人对信用卡接受程度较高,对信用卡各项功能的理解和应用也更全面,是使用信用卡的主力。尤其是年龄分布在25—34岁的年轻人,是商业银行信用卡业务的主要目标客户。

2. 职业和受教育程度。被调查对象的职业分布如表3所示。从表3我们得到的一个直观印象是,有信用卡的消费者的职业分布主要集中在企业管理人员(32.1%)和工人与普通职员(44%)两类。从有信用卡人数在本职业中占比来看,排在前三位的职业分别是:企业管理人员(占比67.2%)、教师医生律师(占比55.6%)、工人与普通职员(占比46.8%),显著高于其他职业。但是我们也注意到,政府与事业单位职业中有信用卡的人数占比并不高,甚至低于工人与普通职员,这显然不能从银行信用卡的供给方面寻找原因,只能从需求方面寻找原因。我们只能推断政府与事业单位的被调查对象由于工作性质的缘故,对信用卡的使用意愿不强。

被调查对象的受教育程度分布如表4所示。由表4可以看出有信用卡人群的受教育程度主要集中在大专、本科及以上。有信用卡行为人数在本类别占比随受教育程度升高而增大,这可能有两方面原因:其一,从需求方分析,受教育程度越高,掌握的金融知识越多,更容易接受信用卡消费;其二,从供给方分析,受教育程度越高,向银行申请信用卡越容易获批。

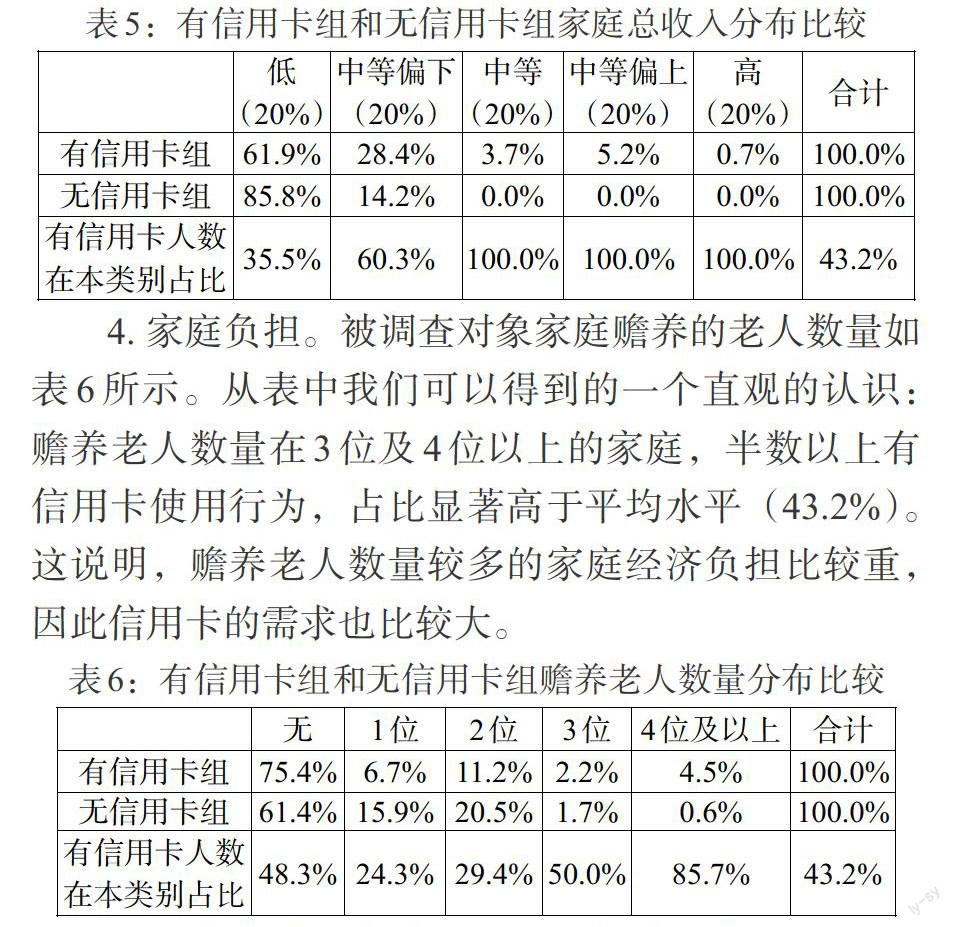

3. 收入。我们把被调查对象按照收入分成5组,各组的信用卡使用情况如表5所示。从表5可以看出有信用卡使用行为的被调查对象收入集中在最低的两组(合计占比90.3%),这说明低收入的消费者有更强的信用卡消费需求。但是,从有信用卡人数在本类别占比的数据来看,中等收入及以上的消费者,持有信用卡的比例是100%。这一方面说明,信用卡在我国中高收入群体中的渗透率是非常高的,已经实现了100%全覆盖,甚至人手不止一张信用卡;另一方面说明,中高收入群体市场已经基本上接近饱和,商业银行信用卡业务发展要么在中低收入群体开拓新的市场,要么用创新型思维推动信用卡的更新换代。

4. 家庭负担。被调查对象家庭赡养的老人数量如表6所示。从表中我们可以得到的一个直观的认识:赡养老人数量在3位及4位以上的家庭,半数以上有信用卡使用行为,占比显著高于平均水平(43.2%)。这说明,赡养老人数量较多的家庭经济负担比较重,因此信用卡的需求也比较大。

5. 社会保障。如表7所示,绝大多数(73.1%)有信用卡的被调查对象家庭成员全部享有医疗保险,家庭成员都没有医疗保险的被调查对象则仅有2.2%持有信用卡。从有信用卡人数在本类别占比也可以得到相同的结论,即医疗保险与信用卡持卡行为显著正相关,家庭成员享有的医疗保险越完善,使用信用卡的意愿越强。原因可能是多方面的,一方面医疗保障越健全,家庭面临的未来不确定性越小,没有了后顾之忧,就敢于透支消费;另一方面,也有可能是有完善医疗保险的家庭收入水平也比较高,商业银行信用卡营销的力度比较大。

表8可得出与表7类似结论,有养老保险者是信用卡消费的主要群体(占94%)。从有信用卡人数在本类别占比看,有养老保险的被调查对象中有使用信用卡行为的占比是46.5%,要明显高于无养老保险的被调查对象(占比20.5%)。这可能是因为完善的社会保障能够显著地减少未来的不确定性,有效提升提前消费的意愿,刺激即期消费。社会保障和信用卡使用行为之间是否存在因果关系,还需要后续实证研究进一步证实。

三、实证模型和估计结果

(一)模型构建

1. 模型设定。本文研究的目的是验证信用卡使用行为的影响因素,由于信用卡使用行为是否发生是一个二分变量,在因变量为非连续型二分变量的时候,适合选取Logistic回归模型。具体的研究模型为:

[ln(p1-p)=β0+β1X1+β2X2+…+β10X10+ε] (1)

其中,[p]表示发生信用卡使用行为的概率,[1-p]代表信用卡使用行为不发生的概率。[β0]为常数项;[Xi]为解释变量,[βi]分别代表解释变量的回归系数i=1,2,…,10;[ε]为随机误差项。

2. 变量定义。信用卡使用行为是否发生为本研究中的被解释变量,被解释变量Y的取值为0或者1,其中Y=0表示没有发生信用卡使用行为,Y=1表示发生信用卡使用行为。根据前面的分析,选取9个变量作为解释变量,分为个人特征变量和家庭特征变量两大类,模型中各解释变量的定义如表9所示。各解释变量类型不同,家庭总收入X5为数值型变量,其他变量为分类变量,其中性别X1、职业X3、是否有养老保险X8和家庭成员的医保情况X9等4个变量为无序分类变量,在模型分析前需要先进行哑变量化处理。

(二)估计结果

本文采用向后逐步回归Logistic模型方法筛选自变量进入回归模型。向后逐步回归是事先确定一个剔除自变量的标准,开始时,模型中包含全部自变量,按照自变量对y的贡献,由小到大依次剔除。每次剔除1个变量,则重新计算未被剔除的各个变量对y的贡献,直到模型中所有变量均不符合剔除标准,没有变量可以被剔除为止。自变量一旦被剔除,则不考虑进入模型。本文变量剔除标准为[p=0.10],变量进入回归模型的标准为[p=0.05]。

表10说明Cox & Snell [R2]决定系数=35.2%, Nagelkerke [R2]决定系数=47.3%,说明模型中自变量预测因变量的能力一般。

表10:模型摘要

[Step\&-2 Log likelihood\&Cox & Snell [R2]\&Nagelkerke [R2]\&1\&285.866\&0.360\&0.483\&5\&289.355\&0.352\&0.473\&]

表11给出了模型系数的综合性检验结果,显示了回归方程显著性检验的总体情况。检验的结果表明,经过5次迭代,似然比卡方值是[x2=134.688],自由度df=11,p=0.000<0.05,说明模型线性回归关系成立,至少有一个自变量有统计学意义。

模型最终的估计结果如表13所示。设定显著性水平a=0.05,经过5次迭代之后,由每个自变量对应的p值可见,家庭总收入(p=0.000)、赡养老人数(p=0.001)、教育程度 (p=0.010) 和养老保险(1)(p=0.022)对信用卡使用行为有统计学意义,即共计四个变量进入logistic回归模型。

四、结论与启示

结合描述性统计和Logistic模型的回归结果,我们得到以下几个具有实践指导价值的结论:

从整体上看,家庭总收入越高,信用卡使用行为越普遍。中等收入及以上的被调查对象,100%有信用卡使用行为。这说明中高收入群体的信用卡市场已经接近饱和,商业银行信用卡业务发展需要开辟新的市场或者用创新思维推动产品更新换代。

年轻的消费者更频繁地使用信用卡,尤其是年龄分布在25—34岁的年轻人,是信用卡使用的主力,也是商业银行信用卡业务最主要的目标客户。

受教育程度越高,对信用卡消费的接受程度越高。这也可能有两方面原因:其一,从需求方分析,受教育程度越高,掌握的金融知识越多,对信用卡的各项功能理解程度越高;其二,从供给方分析,受教育程度越高,向银行申请信用卡越容易获得通过。

企业及公司的管理者、工人和普通员工、个体户和小企业主、自由职业者更倾向于使用信用卡。主要原因应该是这四种职业对信用卡各种功能的需求比较多,因此更愿意使用信用卡。

相对于无医疗保险的家庭,有医疗保险的家庭使用信用卡的概率大大提高。这证明了完善的社会保障能够显著地减少未来的不确定性,有效提升提前消费的意愿,刺激即期消费。

参考文献:

[1]Markley and Jeninfer. 1997.U.S. banks set sights on Mexico[J]. Inside Tucson Business,Vol. 7 Issue 14.

[2]Livingstone,Sonia M. and Lunt,Peter K. 1992. Predicting Personal Debt and Debt Repayment:Psychological,Social and Economic Determinants[J].Journal of Economic Psychology,Vol. 13 Issue 1.

[3]Zhu,Lillian Y. and Meeks,Carol B. 1994.Effects of Low Income Families' Ability and Willingness to Use Consumer Credit on Subsequent Outstanding Credit Balances[J].Journal of Consumer Affairs,Vol.28 Issue 2.

[4]董志勇,狄晓娇.对中国信用卡消费群体特征的多元统计分析[J].金融论坛,2007,(6).

[5]樊纲.循环刺激对循环信用使用行为的影响研究[J].暨南学报(哲学社会科学版),2015,(4).

[6]韩德昌,王大海.人口统计特征、社会环境因素与中国大学生信用卡持有关系研究[J].上海金融,2007,(11).

[7]杭斌,郭香俊.基于习惯形成的预防性储蓄——中国城镇居民消费行为的实证分析[J].统计研究,2009,(3).

[8]黄卉,沈红波.生命周期、消费者态度与信用卡使用频率[J].经济研究,2010增刊.

[9]江明华.任晓炜. 信用卡持卡者人口统计特征及透支行为关系的实证研究[J].金融研究,2004,(4).

[10]王大海,刘建华,申成霖.信用卡信贷使用行为成因及其营销策略研究[J].软科学,2012,(3).

[11]易秋霖,吕绍娣,王鑫.个人持有信用卡与个人统计特征的相关性分析[J].金融论坛,2010,(4).

[12]王丽丽,吕巍海,江麟.态度变量对信用负债行为的影响研究[J].南开管理评论,2010,(5).

(责任编辑 王 馨;校对 CX,WX)