国企五大系 重组全攻略

2015-05-30

随着国企改革顶层设计方案出台预期的升温,以及央企各类并购重组动作的实际进行,央企整合的关注度不断提高,各类传闻也纷至沓来。

2003年国资委成立后,以减少央企数量、突出央企主业和增强央企国际竞争力为目标,央企曾经历过一轮兼并重组高潮,随着央企改革的不断深化,再次到了整合的关键时期。党的十八届三中全会提出,“以规范经营决策、资产保值增值、公平参与竞争、提高企业效率、增强企业活力、承担社会责任为重点,进一步深化国有企业改革。”我国国企改革历程中,大范围国企重组已出现过六七次。合久必分,分久必合。之前的分是在改革初期,为了打破行业垄断,促进国内竞争。现在的合,是为了适应国家“走出去”、“一带一路”新战略,摒弃国内巨头之间的内耗。

通过对央企合并相关政策的梳理,我们基本可以看出央企改革合并并非阶段性炒作,而是规划由来已久。从2010年前的国资委、工信部等部分部门的文件表示,到2010年后的系统性规划,国务院态度由“支持”合并提升为“大力推进”。当局政策也从局部领域的点到为止到了整体规划出台具体方案的程度,政策规划逐步走向务实、细化。我们认为,政策层面首先关注的重点是国家强调要保持绝对控制力的军工、电网电力、石油石化、电信、煤炭、民航、航运七大行业。

NO.1 航运系——中远、中海上演二人转

提升服务质量也是我国集运企业未来的努力方向。龙头马士基的规模效应带来服务与成本管控优势。2013年,行业龙头马士基在其他集运企业纷纷亏损的情况下一枝独秀,取得了15亿美元的好成绩,其运营理念对于我国集运行业的改革有着指向性的作用。马士基的高盈利来自于其有效的成本管控和优秀服务带来的运价溢价。然而,服务与成本端优势的建立离不开公司的规模效应。马士基的成功充分说明了在集运行业“没有规模是万万不行的”这一道理。借助规模效应降低成本,提升服务质量也是我国集运企业未来的努力方向。

经营压力+国改深水区,集运央企或通过并购提升效益。2014年9月国务院出台的《促进海运业健康发展的若干意见》是新中国成立以来,我国国家层面第一个关于海运业发展的顶层设计,也是第一次对海运发展工作的全面系统部署,标志着海运发展已经成为国家战略的重要组成部分。该《意见》的出台将会加速行业扶持政策的释放和航运央企改革的进程。本次出台的《意见》中,国务院明确表示要推动海运企业转型升级。完善海运企业治理结构,转变发展理念,创新技术、产品和服务。加快兼并重组,促进规模化、专业化经营,提升抗风险能力和国际竞争力。在做强做优海运主业的同时,适度开展多元化经营。实施“走出去”战略,鼓励中资海运企业对外投资和跨国经营。 同时,结合国企改革的思想,国务院要求深化海运业改革开放。深化国有海运企业改革,积极发展国有资本、民营资本等交叉持股、融合发展的混合所有制海运企业。坚持规则平等、权利平等、机会平等,引导和鼓励符合条件的民营企业从事海运业务。

航运央企重组传闻其实在2010年之后就一直在坊间流传,大多关于“中远”和“中海”系上市公司,背后逻辑主要是:1)两家航运集团船队大、体量足,连续亏损可能引发国家层面对航运企业的战略布局;2)市场重合度高,双方强强联手、改善经营存在理论可行性;3)因历史发展原因,双方集团及旗下公司高管、经营层主要领导很多都具备两家公司的工作履历(目前中海和中远集团一把手都曾在对方公司担任过高层职务),具备整合的基础。

结合两大公司近期的发展趋势和现状,二者重组必将带来显著的协同效应。重组之后船队结构也能进一步优化,减少内耗;航线能够共享,内外贸相结合,增强企业抗风险能力;拓展和巩固客源的同时增强自身服务,适当抬高航线运价,着重管控燃油成本。重组之后,各自取长补短,必将使得我国的集运央企的水平得到全方位提升。

投资建议:从联动的角度出发,建议积极关注中远集团、中海集团之间资本运作的可能,我们将密切跟踪,对应的受益标的:中海集运/中国远洋。

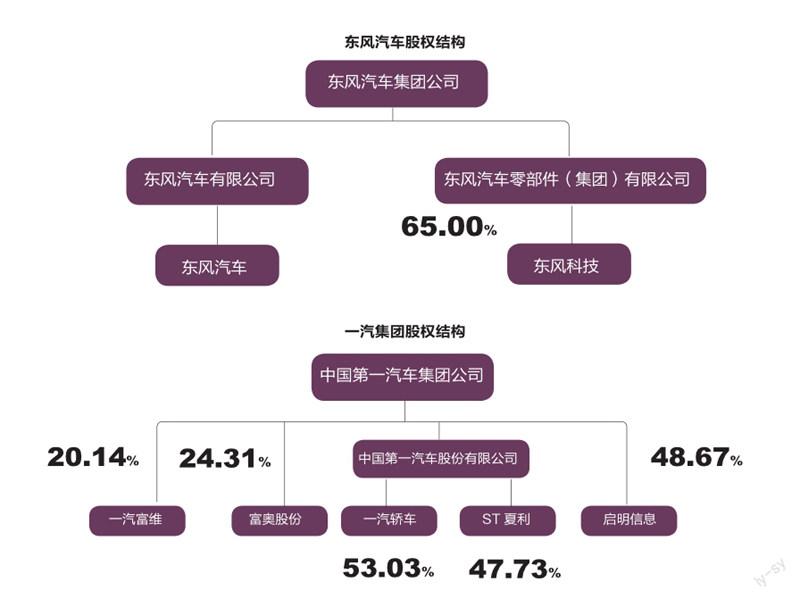

NO.2 汽车系—— 一汽、东风喜相逢

近日传闻,东风汽车公司与中国第一汽车集团公司酝酿合并事项。5月6日上午,东风集团召开干部大会,中组部正式宣布,现任吉林省委副书记、一汽集团前任董事长竺延风将接替徐平出任东风汽车董事长,而东风汽车公司董事长徐平则前往长春,担任一汽集团董事长。但目前仍未有官方任职公告。在当前央企整合重组的大背景下,此次两大汽车集团掌門人变更,引发市场对于一汽集团和东风集团战略整合的预期。

两大集团存在整合的潜在可能性: 1)若两大集团合并,将成为国内第一大汽车集团。 2014年东风汽车、一汽集团分别销售380 万辆、309 万辆,位列国内第二、第三;上汽集团销售558 万辆,位列第一。若两大集团合并,合计销售规模将接近700 万辆,成为国内第一大汽车集团。2)两大集团没有重复的合资品牌:东风旗下拥有东风神龙、东风本田、东风日产、东风雷诺、东风悦达起亚、东风裕隆;一汽旗下拥有一汽大众、一汽丰田、一汽马自达。但与此同时,由于两大集团业务庞杂,尤其在自主品牌乘用车业务方面,也面临巨大的整合压力。

投资建议:重点关注一汽轿车/东风汽车/东风科技。

NO.3 船舶系——“神船”系纵横南北

据媒体报道,中船工业集团(简称“南船”)和中船重工集团(简称“北船”)进行领导层对调:1)中船集团原董事长、党委书记胡问鸣任中船重工董事长、党组书记;中船重工原副总经理孙波任中船重工总经理、党组副书记、董事;2)中船重工原党组成员、副总经理董强任中船集团董事长、党组书记;中船集团副总经理吴强任中船集团总经理、党组副书记。

南北船业务协同性进一步增强。1999年,原中国船舶工业总公司分拆为南北船。南北船本属于一家,共同承担我国海军几乎所有现役舰艇建造任务。船舶系统大部分研究所集中在北船,南船则在建造能力上具有较为突出的优势,因此近年来海军舰艇的建造形成了北船设计、南船建造的格局。船舶工业是一个不可割裂的整体,此次南北船领导对调,我国加快海军装备升级比较明确,未来海军驱逐舰、护卫舰等重大舰艇建造量很大,并将有多艘国产航母的建设计划。

目前,中国南船总资产2123亿元,拥有广船国际、中国船舶、钢构工程3 家上市公司;北船总资产3710亿元,拥有中国重工、风帆股份、乐普医疗3家上市公司;其中,中国重工、广船国际、中国船舶存在同业竞争的关系,整合概率较大,完成后将进一步确定其市场主导地位。

南北船系出同門,合并利于优势互补、提升国际竞争力:南北船合并有利强强联合、优势互补、化解产能过剩、提高国际竞争力、护航“一带一路”; 南北船合并非空穴来风,强强联合增强装备国际竞争力。我们认为此次南北船合并传言也应该有一定的合理性和可行性。南北船合并符合国企做大做强的趋势,充分发挥市场机制作用,促进强强联合,优化资源配置,有效解决重复建设、过度竞争。推动中国装备走出去,打造面向全球的竞争新优势。如果南北船合并,将带来两家公司各自旗下资产及上市公司的重新定位。

投资建议:综合现有公司的规模及未来可能的资产整合,中国重工、广船国际、中国船舶存在同业竞争的关系,整合概率较大,完成后将进一步确定其市场主导地位。建议关注标的:中国船舶/中国重工/中船防务。

NO.4 中铁系——中车效应引力大

中铁系:中国铁路工程总公司(旗下上市公司:中国中铁、中铁二局);中国铁道建筑总公司(旗下上市公司:中国铁建)。

中国中铁是集勘察设计、施工安装、房地产开发、工业制造、科研咨询、工程监理、资本经营、金融信托和外经外贸于一体的企业,是亚洲最大的多功能综合型建设集团,是全球第三大建筑工程承包商。迄今为止,中国中铁已在境外逾55个国家和地区承建超过230个海外项目,同时公司也是中国唯一一家同时进入三项500强名单的基建和建筑类企业。而中国铁建前身是铁道兵的中国铁建股份有限公司,由中国铁道建筑总公司独家发起设立,于2007年11月5日在北京成立,为国有资产监督管理委员会管理的特大型建筑企业。

合并传闻缘何而起?此前,有媒体援引中铁隧道集团副总工程师王梦恕的话称,中国已经开始研究中国中铁和中国铁建的合并计划。王梦恕近日对记者表示,之所以会有人提出对两大基建巨头的合并研究,是因为中国中铁和中国铁建在海外竞争中斗得厉害,不仅造成相互压价,在国际上也会造成不好的影响。同时,王梦恕认为,两家公司的负债率都已接近或超过90%,中铁总还经常利用两家公司在国内的竞争而压价。合并以后,可以增加和中铁总的谈判筹码。据了解,在36家与高铁相关的上市公司之中,中国中铁多次成为原铁道部的“头号债主”。中国铁建、中国南车、中国北车应收账款数额也分别紧随其后,一度位居前四。这一方面是因为上述4家公司在过去业务上对原铁道部依赖太大,另一方面的确是因为相互竞争的订单压力,造成在中铁总“甲方市场”主导下的谈判话语权弱小。

即便中国中铁、中国铁建双双否认合并传闻,但从南北车合并的敲定,以及王梦恕所述有关人士对两大基建巨头海外恶性竞争的担忧来看,未来中国企业出海,尤其是以“高铁出海”为代表的同类企业的海外竞争,都有望得到国家层面更好的统筹。不过,也有基建业内人士表示,中国中铁、中国铁建因起始渊源不同,如果真的合并,融合难度会远远大于南北车合并。

与国家“一带一路”战略的实施和成败紧密相关。要想中国高铁动车走出去,必须先修铁路,铁路基建是先锋。与中国南、北车合并异曲同工,中国中铁与中国铁建合并以后也可以避免腐败,可以靠真正的技术和中铁总合理谈判,有利于发挥我国高铁、城轨建设在世界竞争中的优势,消除内部相互压价的恶意竞争和内耗,从而大大提高企业的利润。

投资建议:重点关注中国中铁/中国铁建。

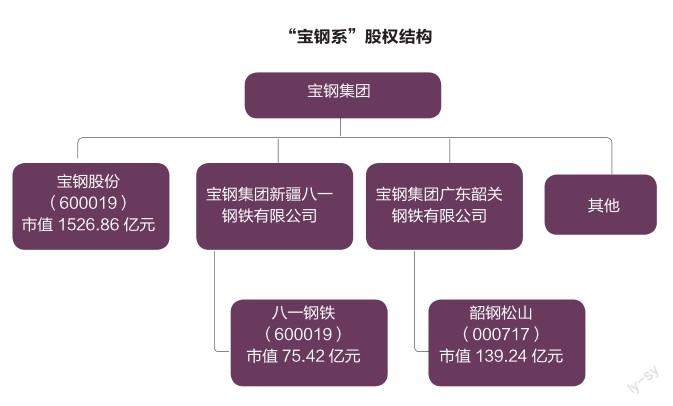

NO.5 钢铁系——两巨头整合动力强

前不久,工信部就《钢铁产业调整政策(2015年修订)(征求意见稿)》公开征求意见,提出进一步组织钢铁行业结构优化调整,加快兼并重组,到2025年,前十家钢企粗钢产量全国占比不低于60%,形成3到5家在全球有较强竞争力的超大钢铁集团。钢铁行业的结构优化调整与国家经济再平衡息息相关。国务院发展研究中心副主任刘世锦表示,要促进中国经济转型再平衡的实现,实质性的过剩产能退出和调整必不可少,否则过剩行业的价格不可能回升。

国内目前最受关注的大型钢铁集团是宝钢与武钢,宝钢集团有限公司旗下上市公司:宝钢股份、宝信软件、八一钢铁、韶钢松山;武汉钢铁(集团)公司旗下上市公司:武钢股份。

宝钢股份是我国最大、最现代化的钢铁联合企业,在国际钢铁市场上属于世界级钢铁联合企业。公司专业生产高技术含量、高附加值的钢铁产品,采用国际先进的质量管理,主要产品均获得国际权威机构的认可。在成为中国市场主要钢材供应商的同时,宝钢股份产品出口到包括日本、韩国等40多个国家和地区。公司具有雄厚的研发实力,从事新技术、新产品、新工艺、新装备的开发研制。《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三,是未来最具发展潜力的钢铁企业。

武钢股份是由武汉钢铁集团公司控股的、国内第二大钢铁上市公司。拥有当今世界先进水平的炼铁、炼钢、轧钢等完整的钢铁生产工艺流程,钢材产品共计7大类、500多个品种。主要产品有冷轧薄板、冷轧硅钢等,商品材总生产能力1000万吨,其中80%为市场俏销的各类板材。

武钢、宝钢合并恐并非空穴来风。合并后联合体的硅钢在国内的市占率将达85%,目前武钢股份硅钢产能在国内最大,未来两家公司在硅钢领域的竞争关系将消除,有利于产品价格上涨。1)企业层面,解决恶性竞争、提升对上下游的话语权、实现优势资源互补、参与国际竞争等;2)行业层面,对地方国企整合带来释放效应,加速行业洗牌、改善行业竞争格局。

从市场格局、管理难度等方面看,由于宝钢、武钢两大集团分处华东和中南不同区域,不同于河北钢铁、山东钢铁等省属钢企的兼并,整合起来难度较大。