政治关联、公司治理与研发创新

2015-05-22彭中文李力王媚华

彭中文 李力 王媚华

摘 要:以2008~2013年中国高端装备制造业上市公司为样本,对政治关联、公司治理与研发创新之间的关系进行实证研究。股权制衡、董事会独立性和高管激励对企业研发创新有显著的促进作用,但股权的过于集中不利于企业的研发创新;政治关联会直接或间接地影响研发创新效率,且具有政治关联的企业能够有效减弱股权过分集中对研发创新的抑制作用,增强董事会独立性和股权制衡对研发创新有促进作用。

关键词:高端装备制造业;政治关联;公司治理;研发创新

作者简介:彭中文,湘潭大学商学院副教授,哈尔滨工业大学深圳研究生院博士后(湖南 湘潭 411105)

李 力,哈尔滨工业大学深圳研究生院教授,博士生导师(广东 深圳 518055)

王媚华,湘潭大学商学院硕士研究生(湖南 湘潭 411105)

一、引 言

随着世界经济一体化和全球化进程的逐步加快,世界各国的竞争日趋表现为科技投入与创新能力的竞争。西方发达国家之所以能在这场旷日持久的竞争中占据优势,科技投入和技术创新能力扮演着非常重要的角色。从1976~2010年的经验数据显示,美国企业的研发支出一直占据非常大的比例,即便是在经济危机和科技泡沫时期也不会减少研发支出,从长期来看即使公司短期盈利下降同样不会降低研发强度(Lee,Oneill,2003;Mark et al,2012){1}{2}。我国研发支出比重也在不断提高,预计到2020年我国研发支出占GDP比重将从1.35%提高到2.5%。党的十八大明确提出实施创新驱动发展战略,强调科技创新是提高社会生产力和综合国力的战略支撑。高端装备制造业处于价值链高端和产业链核心环节,是整个制造业的核心和基础,更应实施创新驱动发展战略,提高企业的研发强度和创新效率,推动整个产业的跨越式发展。

国内外相关研究表明,企业与政府官员的关联关系是一种有价值的资源,它能为企业获得融资便利性、政府补助、优惠政策、进入政府管制行业等相关利益,从而提升企业价值(Khwaja & Mian,2005;Wijantini,2007){3}{4};政治关联对公司创新的作用机制既可能是直接也可能是间接地发生作用(Wu,2011){5}。Faccio和Masulis等(2006){6}以42个国家的上市公司数据为样本,发现上市公司大股东和公司高层管理人员普遍具有政府背景,具有政治关联的企业往往能在税率方面比没有政治关联的企业享受更多好处。王珍义等(2011){7}发现政治关联能够对技术创新绩效产生积极影响,并通过进一步检验发现外部融资在政治关联影响技术创新中具有中介效应。江雅雯等(2012){8}采用世界银行在中国开展的投资环境调查的数据,研究发现建立政治关联的民营企业参与研发的积极性高于没有政治关联的企业,民营企业所在的地区的市场化程度越低、经济越不发达,政治关联对研发投资的促进作用也越大。罗明新(2013){9}采用2009~2011年创业板上市公司为样本,实证检验了高管政治关联对企业技术创新绩效的影响及其作用机制,发现政治关联对技术创新绩效具有显著负向影响。

研发投资存在高风险和长期回报的双重性质,加之不同行业、不同性质的公司内部治理有着不同的风险投资偏好{10},因此越来越多的学者和企业管理者关注公司治理与研发投资绩效之间的关系。Chung和Wright等(2003){11}、Boone和Field等(2007){12}研究了人力资本和所有权形式等因素对企业研发投资的影响,得出公司股权集中度对研发投资具有积极影响;赵洪江(2008){13}发现公司股权集中度对公司创新具有正向作用,国有控股公司创新投入少于民营控股公司,基金持股和基金持股集中度对公司的研发支出具有正向作用;张其秀等(2012){14}发现研发投资对公司绩效有显著的正向影响,股权制衡显著正向调节研发与公司绩效的关系,股权集中度显著负向调节研发支出与公司绩效的关系。

纵观相关文献,大多数学者对于公司治理与研发投资、政治关联与企业绩效之间的关系研究较多,但将政治关联作为调节变量,研究公司内部治理对研发创新的影响等方面还很少。本文以2008~2013年在沪深两市上市的高端装备制造业企业为研究对象,从政治关联的角度探讨公司内部治理影响研发创新的作用机制,以便正确理解政治关联、公司内部治理与研发创新之间的关系,为企业优化其内部治理效率,以及是否与政府建立政治关联提供一些理论依据。

二、文献回顾与研究假设

1.公司治理对研发创新的影响

股权结构决定着一个公司股权集中程度、大股东在公司的地位,从而决定了所有权的配置效率,最终也将影响公司决策(夏立军,等,2005)。股权过度分散,将会导致“内部人控制”问题,而股权过于集中,又会导致“一股独大”问题;Lee和Oneill(2003)比较分析了日本和美国股权结构对研发投资行为的影响后发现,日本公司的股权集中度对研发支出是消极影响,美国公司的股权集中对研发支出有积极影响;杨建君等(2007)从风险规避考虑,技术创新存在的风险越大,股权越集中,大股东越不愿意对技术创新项目进行投资。因此,结合高端装备制造业行业特征,本文提出以下假定:

H1:公司股权越集中,大股东越不愿意增加研发投资,尤其是周期较长的研发创新项目。

一般来说,公司中如果至少有两个大股东共享控制权,通过内部牵制使得任何一个大股东都无法单独控制企业的经营决策,达到大股东相互监督的目的。现有多数研究讨论了股权制衡对研发投资的影响,大多认为股权制衡可以通过约束大股东侵害和非效率投资行为,最终影响到有益于公司长期价值提高的研发决策。Bennedsen和Wolfenzon(2000)认为通过分享控制权可以限制内部人侵占行为,提高企业经营绩效;文芳(2008)实证研究发现,股权制衡程度越高,企业的研发投资强度越大;刘胜强和刘星(2010)指出第二至第五大股东能够对第一大股东的研发投资决策起到有效的制衡作用。因此,本文提出以下假设:

H2:股权制衡通过约束大股东侵害和非效率投资行为,会增加有益于公司长期价值的研发投资。

鉴于创新的高风险和不确定性,由内部成员支配的董事会不愿意承担高风险来追求创新,而外部董事由于自身的独立性,会通过对高层管理者的薪酬激励来鼓励创新。Chung和Wright等(2003)研究发现,公司独立董事所占的比例与研发投资呈正相关关系;Boone和Field等(2005)也得出了相同的结论。田元飞等(2009)指出高新技术产业中外部独立董事能够促进企业的长期发展,说明独立董事比重与企业研发强度也存在一定正相关关系;赵旭峰和温军(2010)指出独立董事占比高的企业其技术创新投入要显著高于独立董事占比较低的企业。因此,我们提出以下假设:

H3:独立董事占董事会成员的比例与公司研发创新呈正相关关系。

长期以来,代理理论认为需要用风险收入来激励CEO,让他们做出有利于股东权益最大化的决策。大量持股可以将CEO的利益与股东利益统一起来,拥有较多股权的CEO会进行更多的研发创新投资,这些投资会在资本市场上得到回报。Wu和Tu(2007)发现当公司存在较多的富余资源或者公司业绩较好时,股票期权对研发支出具有积极的影响作用。国内学者刘运国和刘雯(2007)指出高管是否持股与研发投资也显著正相关,说明高管的股权激励有利于增加公司的研发投资;夏芸和唐清泉(2008)研究发现,高科技企业的高管股权激励与研发投资显著正相关;王燕妮(2011)实证指出高管长期股权激励与研发投资呈正相关关系,高管持股比例越大,研发投资越大。因此,关于高管激励对高端装备制造企业研发创新的影响提出以下假设:

H4:公司高管持股会使高管人员的利益和股东保持一致,有利于高管更加关注公司的长期业绩,从而有利于公司研发创新。

2.政治关联对公司治理与研发创新之间关系的调节效应

政治关联可以通过股权控制、高管激励等内部治理机制来影响公司的研发决策,政治关联度高的公司更容易获得研发补助,获得研发补助后,为了维持企业形象或其他原因会选择增加研发支出(Faccio,Masulis,2006);另一方面,政治关联除了会给企业带来一定的资源外,还可能对公司治理效果产生不利的影响(Fan,Wong,2007)。杜兴强等(2010)研究发现企业存在政治关联能抑制大股东资金占用;Berkman(2011)研究发现企业政治关联可能会侵害少数股东权益。由政治家担任企业高管或大股东往往会导致管理低效,不能实现资金的合理配置或扭曲企业项目的投资,从长期业绩的角度来看,由于企业重视高管的政府背景而忽略了高管的专业能力,可能会给企业带来负面影响。由此,本文提出以下假设:

H5a:具有政治关联的企业存在更严格的监督环境,能增强股权制衡对研发强度的促进作用,减弱股权集中度对研发强度的抑制作用。

H5b:具有政治关联的企业隐含了更低的管理效率,减弱了董事会独立性、高管激励对研发强度的促进效应。

上市公司研发支出资本化所形成的无形资产能够为股东带来未来财富的增加,公司管理层为避免亏损及再融资要求,通常会对研发投资资本化进行会计处理,从而影响研发创新效率。具有政治关联的企业在研发成果申报、市场推广等方面同样具有优势,使资本化研发支出越有可能,因而政治关联会直接或间接影响研发投资的产出效率。Chen等(2009)研究发现政治联系在国有企业中将扭曲投资行为,降低投资效率;而私有上市公司的政治联系将提高投资效率,减少过度投资而增加企业价值;陈晓芸和吴超鹏(2013)研究发现,民营企业拥有一种或多种政治关系有利于改善公司的投资效率。因此,我们提出以下假设:

H6:具有政治关联的企业高管一定程度上会影响高端装备制造企业研发投资的产出效率。

三、研究设计

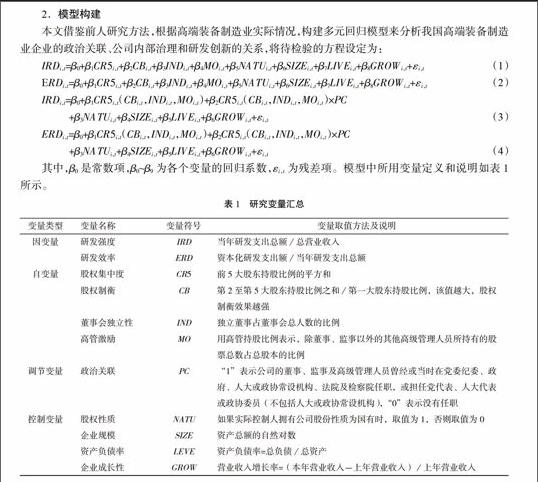

1.变量设计

(1)被解释变量为研发强度和研发效率。众多研究文献中有关研发强度的度量有三种方法:研发投资/企业市场价值、研发投资/主营业务收入、研发投资/总资产,比较常用的是研发投资/主营业务收入,本文研发强度的衡量用IRD表示,采用研发投资/主营业务收入度量。根据《企业会计准则第6号——无形资产》规定,企业内部研发项目的投资,应当区分研究阶段投资与开发阶段投资。开发的无形资产在完成后,能够直接使用或者出售,且运用该无形资产生产的产品存在市场,能够为企业带来经济利益(或该无形资产自身存在市场且出售后有足够的技术支持)就可以资本化,因此,本文用资本化的研发投资/研发总投资来衡量企业研发效率。

(2)解释变量为公司内部治理。本文用股权集中度、股权制衡、董事独立性和高管激励来衡量公司内部治理结构。股权集中度采用前5名股东持股比例平方来衡量;股权制衡采用第2至第5大股东持股比例之和与第一大股东持股比例的比值来衡量,该值越大,股权制衡效果越强;董事独立性用独立董事人数和董事会总人数之比来衡量;高管激励采用高管持股数和公司总股数之比来衡量。

(3)调节变量为政治关联。本文参照已有文献(Faccio,2006;Fan et al,2007),以公司的董事、监事及高级管理人员是否曾经或当时在党委纪委、政府、人大或政协常设机构、法院及检察院任职以及是否担任党代表、人大代表或政协委员来衡量企业是否具有政治关联,并采用虚拟变量1和0代替。

(4)控制变量为股权性质、公司规模、资产负债率、企业成长性。股权性质分国有和非国有两种类型,用1和0表示;公司规模被认为是影响企业研发投资和技术创新能力的重要因素;关于资产负债率,国内外学者一致认为企业越是采用低杠杆率的资本结构,越有利于进行技术创新投资,高负债的企业将会做出相对谨慎的创新投资决策;企业成长性,本文用主营业务增长率来衡量企业的成长性。部分学者认为成长型的企业更倾向投资于研发项目,以获得企业自身的核心竞争力;另外也有学者认为成长快的企业创新投入会更低,而成长慢的企业才会选择研发投资。

2.模型构建

本文借鉴前人研究方法,根据高端装备制造业实际情况,构建多元回归模型来分析我国高端装备制造业企业的政治关联、公司内部治理和研发创新的关系,将待检验的方程设定为:

IRDi,t=?茁0+?茁1CR5i,t+?茁2CBi,t+?茁3INDi,t+?茁4MOi,t+?茁5NATUi,t+?茁6SIZEi,t+?茁7LIVEi,t+?茁8GROWi,t+?着i,t(1)

ERDi,t=?茁0+?茁1CR5i,t+?茁2CBi,t+?茁3INDi,t+?茁4MOi,t+?茁5NATUi,t+?茁6SIZEi,t+?茁7LIVEi,t+?茁8GROWi,t+?着i,t(2)

IRDi,t=?茁0+?茁1CR5i,t(CBi,t,INDi,t,MOi,t)+?茁2CR5i,t(CBi,t,INDi,t,MOi,t)×PC

+?茁3NATUi,t+?茁4SIZEi,t+?茁5LIVEi,t+?茁6GROWi,t+?着i,t(3)

ERDi,t=?茁0+?茁1CR5i,t(CBi,t,INDi,t,MOi,t)+?茁2CR5i,t(CBi,t,INDi,t,MOi,t)×PC

+?茁3NATUi,t+?茁4SIZEi,t+?茁5LIVEi,t+?茁6GROWi,t+?着i,t(4)

其中,?茁0是常数项,?茁0~?茁9为各个变量的回归系数,?着i,t为残差项。模型中所用变量定义和说明如表1所示。

3.样本选择和数据来源

本文以2008~2013年沪深两市上市的高端装备制造企业为初始样本,并剔除了:(1)2008年以后上市的样本;(2)研发投资披露不详或者财务数据缺失的样本;(3)有异常值的样本,最终得到30家公司180个样本观测值(因为高端装备制造业上市企业很多是军工企业,其研发数据和新产品涉及国家机密一般都不会披露,故剔除该类企业)。研发创新的相关数据通过手工查阅年报附注中“支付的与经营活动相关的现金流量”、“管理费用”、“预提费用”、“长期待摊费用”4个项目中披露的“研发费用”、“技术开发费”、“研发支出”、“研发开支”、“研究与开发费用”等科目获得。另外,公司内部治理数据均来自国泰安(GTA)数据库。

四、实证结果及分析

本文通过分析2008~2013年我国高端装备制造业上市公司的面板数据,将深入探讨政治关联、公司治理和研发创新三者之间的影响关系。

1.公司治理与研发创新的多元回归分析

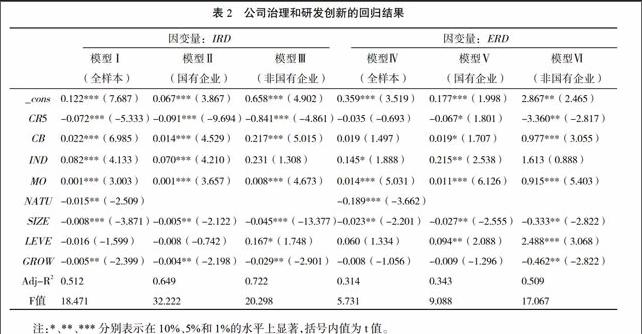

本文对式(1)和(2)公司治理与研发创新的关系进行多元回归分析,结果见表2。模型I、II和III为研发强度IRD的回归结果;模型IV、V和VI为研发效率ERD的回归结果。

从表2可以看出,IRD与CR5在1%水平下负相关,且国有和非国有企业的影响关系一致,都呈显著负相关,这表明高端装备制造业上市公司的股权集中度越高,企业的研发强度越低。模型I(全样本)CB系数为0.022,且在1%水平下显著,表明股权制衡度越高,公司用于研发的资金越多;模型II(国有企业)和模型III(非国有企业)CB系数都在1%水平下显著为正,说明国有企业和非国有企业股权制衡结构对研发强度的影响一致。模型I回归结果显示高端装备制造业企业董事会独立性与研发强度在1%正相关,说明独立董事占比越高,公司研发创新强度越大。模型I结果中高管激励对研发强度的影响表现为正相关,且在1%水平下显著,说明高端装备制造业企业适当给予高管股权激励,有助于公司增加研发投资强度。高端装备制造业的股权性质NATU与IRD在5%水平下呈显著负相关,其原因可能是由于国有企业股东自身存在委托代理问题,即国有企业股东在职管理者采取行政任命的方式,因为“政绩”考核而存在短期行为动机,所以国有企业的研发投资比非国有企业的少。

表2中模型IV、V和VI报告了公司内部治理对研发效率ERD影响的回归结果,可以看出公司研发投资在形成创新成果时受到公司内部治理方面的影响,具体表现在:研发效率与股权集中度负相关,而与股权制衡、高管激励和董事会独立性呈显著正相关。另外,从模型V和VI的结果对比可知,高端装备制造业国有和非国有企业的内部治理对研发创新影响效果是一致的。

2.政治关联对公司治理与研发创新的调节效应检验

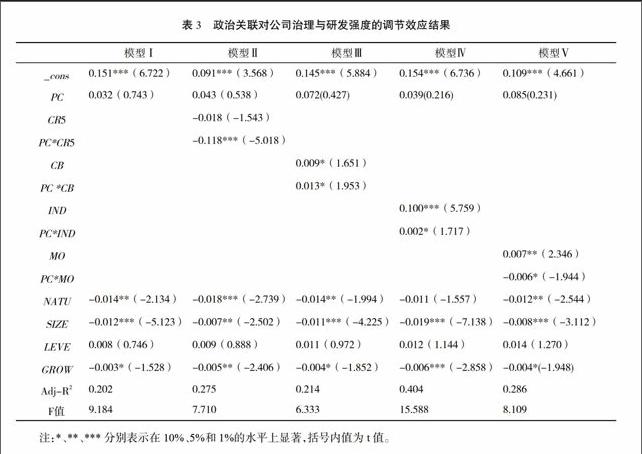

我们对式(3)进行回归检验,分析政治关联对公司治理与研发强度关系的调节效应(见表3)。模型 I 是政治关联变量的回归结果,模型 II、III、IV 和 V 是在政治关联变量的基础上加入政治关联与公司治理的交叉项的检验结果。

由表3可以看出,政治关联对企业的创新强度有较好的积极影响,但都不显著。模型II中PC*CR5回归系数在1%水平下为负且显著,说明政治关联能够负向调节股权集中度对研发强度的抑制作用,即存在政治关联的公司,股权集中度对公司研发强度影响程度会有所弱化。交叉项PC*CB回归系数为0.013%,并在10%水平下显著,说明政治关联能够正向调节股权制衡强度对研发强度的作用,股权制衡度对公司研发强度影响效应会有所增强。PC*IND回归系数为0.002,在10%水平下显著,表明政治关联正向调节董事会独立性和研发强度之间的关系,即存在政治关联的公司,董事会独立性对研发强度的正向关系会增强。PC*MO回归系数为负且显著,表明政治关联负向调节高管激励和研发强度之间的关系。以上结果表明,具有政治关联的公司受到内部监督作用会有所增强,能够减弱股权集中度对公司研发强度的抑制作用,也增强股权制衡对研发强度的影响效应,使大股东更关注公司长期价值的最大化;另一方面,由政府官员担任企业高管往往缺乏足够的管理技能,导致企业研发投资低效率或资源配置扭曲,具有政府背景的董事会成员在制订企业高管薪酬方案时往往存在诸多不合理现象,且政府背景越强,高管人员的股权薪酬激励越低,这样就增加了股东与管理层之间的利益冲突,不利于公司内部治理效率的改善,从而也就不利于研发投资绩效。

我们采用同样的方法对式(4)进行检验,分析政治关联对公司治理与研发效率的调节效应,其结果见表4。从表4可以看出,政治关联对企业的创新效率有较好的积极影响,但其结果也不显著。模型II中股权集中度和政治关联的交互项PC*CR5并没有通过显著性检验,说明政治关联对股权集中度和研发效率的关系没有调节作用。交互项PC*CB也没有通过检验,说明政治关联对股权制衡度和公司研发强度没有显著的调节效应。PC*IND回归系数为0.577,在5%水平下显著,表明政治关联正向调节董事会独立性和研发效率之间的关系,即具有政治关联的企业,独立董事比例越高,研发效率就越高。其原因可能是有政治背景的企业,独立董事能够利用本身的专业知识和对未来政府行为的相关预测来帮助企业做出最优决策。VPC*MO回归系数为-0.048,在1%水平下显著,表明政治关联负向调节高管激励和研发效率之间的关系,即公司存在政治关联,高管激励对研发效率的促进作用会减弱。其原因可能是在具有政府官员的背景下,企业高管股权激励高管薪酬一般不会太高,因而会减弱高管激励对研发效率的促进作用。

五、结论及启示

本文以2008~2013年在沪深两市上市的高端装备制造业企业为样本,探讨了公司内部治理对研发创新的影响,并检验了政治关联对公司治理与研发创新的调节效应。研究发现:企业的股权集中度越高,越不利于研发创新;股权制衡、董事会独立性和高管激励都能显著促进企业的研发强度,提高企业研发效率。政治关联会直接或间接地影响企业的研发创新绩效,且政治关联对公司治理和研发创新之间的影响关系具有较好的调节效应,其作用机制在于,政治关联正向调节股权制衡和董事会独立性对研发强度的影响,负向调节股权集中度和高管激励对研发强度的影响,因此高端装备制造企业一方面应充分发挥企业监督机制对大股东决策行为的监督;另一方面应避免政治关联背景引起的公司治理低效率问题。政治关联提高了董事会独立性对研发效率的正向影响,减弱了高管激励对研发效率的积极作用,因此董事会应该利用政治关联所带来的优势,利用政府相关优惠政策提高企业绩效,建立适当的高管持股等激励制度,促使高端装备制造企业做出研发投资的最优决策,提高企业的长期价值,从而增强企业的国际竞争优势。

本文研究存在一定的局限性:首先,本文选取的样本都是高端装备制造业的上市公司,其样本量较小,且公司上市年份不一致,获取的数据仅能说明较短时期内的结果,其实证结论是否适用于高端装备制造业之外的其他行业,还需要后续更长时间、更多样本的数据结果来支持;其次,对于变量的取值本文也存在一定的误差,例如因变量研发效率,会计准则并没有将研发支出的资本化做强制性要求,许多企业会选择性地披露研发支出的费用化和资本化情况,从而导致了研发效率的度量存在一定的噪音;再次,高端装备制造业企业大多存在隐性或非正式的政治关联,调节变量政治关联的衡量只采用董事、监事及高级管理人员的政治背景,没有区分等级和年份,这有可能导致信息失真。因此,为使研究结果更具解释力,未来研究需要在这几个方面进行更为全面深入的探讨。

注 释:

{1}Lee Oneill:“Ownership Structures and R&D Investments of U.S and Japanese Firms:Agency and Stewardship Perspectives”,Academy of Management Journal,Vol.46,No.2,2003.

{2}Mark Hirschey,Hilla Skiba,M Babajide Wintoki:“The Size,Concentration and Evolution of Corporate R&D Spending in U.S. Firms from 1976 to 2010:Evidence and Implications”,Journal of Corporate Finance,Vol.18,No.3,2012.

{3}Khwaja A,Mian A:“Do Lenders Favor Politically Connected Firms? Rent-seeking in an Emerging Financial Market”,Quarterly Journal of Economics,Vol.120,No.4,2005.

{4}Wijantini:“A Test of the Relationship between Political Connection and Indirect Costs of Financial Distress in Indonesia”,Asian Academy of Management Journal of Accounting and Finance,Vol.3,No.2,2007.

{5}Wu J:“Asymmetric Roles of Business Ties and Political Ties in Product Innovation”,Journal of Business Research,Vol.64,No.11,2011.

{6}Faccio M,Masulis R W,McConnell J:“Political Connections and Corporate Bailouts”,Journal of Finance,Vol.61,No.6,2006.

{7}王珍义、苏丽、陈璐:《中小高新技术企业政治关联与技术创新:以外部融资为中介效应》,《科学学与科学技术管理》2011年第5期。

{8}江雅雯、黄燕、徐雯:《市场化程度视角下的民营企业政治关联与研发》,《科研管理》2012年第10期。

{9}罗明新、马钦海、胡彦斌:《政治关联与企业技术创新绩效——研发投资的中介作用研究》,《科学学研究》2013年第6期。

{10}醋卫华:《公司治理、声誉机制与权益资本成本》,《湘潭大学学报哲学社会科学版》2013年第5期。

{11}Chung H,Wrihgt P,Kodia B:“Corporate Governance and Market Valuation of Capital and R&D Investments”,Review of Financial Economics,Vol.12No.2,2003.

{12}Boono L,Fiold C,Karpoff M:“The Determinants of Corporate Board Size and Composition:An Empirical Analysis”,Journal of Financial Economics,Vol.85,No.1,2007.

{13}赵洪江、陈学华、夏晖:《公司自主创新投入与治理结构特征实证研究》,《中国软科学》2008年第7期。

{14}张其秀、冉毅、陈守明、王桂:《研发投入与公司绩效:股权制衡还是股权集中?——基于国有上市公司的实证研究》,《科学学与科学技术管理》2012年第7期。

Political Connections,Corporate Governance and R&D Innovation

——Based on Panel Data of the Listed Companies in High Equipment Manufacturing Industry

PENG Zhong-wen,LI Li,WANG Mei-hua

Abstract:Taking listed companies of high equipment manufacturing industry from 2008 to 2013 as samples,this paper studies the relationship among political connection,corporate governance and R&D innovation. The research shows that the balanced concentrated ownership structure,board independence and executive incentive can promote R&D innovation but ownership over-concentration is not conducive to the companys R&D innovation. It also shows that political connection will directly or indirectly affect the innovation efficiency,and that the political connected enterprises can effectively weaken the inhibition of over-concentration on R&D innovation and greatly strengthen the promoting effects of board independence,the balanced concentrated ownership structure on R&D innovation.

Key words:high equipment manufacturing industry;political connection;corporate governance;R&D innovation

(责任编校:文 建)