世界经济筑底了吗?

2015-05-20任泽平张庆昌

任泽平 张庆昌

世界经济复苏进程分化

美国经济一枝独秀

2014年第四季度GDP修正值超市场预期。第四季度实际GDP修正值年化环比2.2%,高于预期的2.0%,初值为2.6%。数据公布后,美元指数小幅走高。下调主要受私人部门库存投资低于前期估值影响。个人消费和私人投资是主要拉动因素;出口拉动有所下降,主要受美元升值和进口增加影响;政府支出和投资贡献为负。

通胀仍低。美国2014年第四季度PCE物价指数终值年化环比下降0.4%,低于预期的-0.5%,初值为-0.5%。第四季度核心PCE物价指数终值年化环比1.1%,与预期一致。

美国经济为什么一枝独秀?

第一,彻底地推动QE去杠杆,恢复私人部门资产负债表。2008年次贷危机爆发,房市股市暴跌,破坏了金融、家庭和企业部门的资产负债表。经过3轮QE,房市股市的回暖恢复了私人部门的资产负债表,房屋建筑支出加快,居民消费者信心指数回到2005~2007年繁荣时期水平。

第二,更多地借助QE恢复市场力量,而不是依赖政府财政刺激。美国更多地通过QE恢复私人部门资产负债表,将私人部门的债务“转杠杆”到美联储,然后依赖市场自身力量复苏,这种政策战略在推动经济复苏方面缓慢但可持续。同时,美国试图努力削减公共赤字,并多次触发两党债务上限谈判。反观,其他经济体则更多地依赖政府大规模刺激,这种政策战略见效快但不可持续,且后遗症大。

第三,大力推动再工业化、页岩油气革命、3D打印、互联网等供给侧创新。危机后,美国实施再工业化战略,吸引高端制造业回流本土。页岩油气革命使美国能源自给率上升,提升了制造业成本优势。在3D打印、互联网金融等领域引领全球创新浪潮。

第四,部分地利用了美元霸权。美元在全球外汇储备中占60%,QE实质上使得全球分担了美国去杠杆的成本。

其他国家能学到什么?

(1)必须坚决彻底地去杠杆。(2)必须痛下决心推动供给侧改革。(3)股市房市的适度修复有利于增强消费和投资信心,不能简单等同于泡沫。2014年中国股市启动“改革牛”修复行情,为注册制改革、推动股权融资、去杠杆、降低融资成本、激发全民创新创业活力、恢复居民消费和投资者信心等起到了重要作用。 当前有种观点,把中国此轮“改革牛”简单地等同于“脱实向虚”的泡沫,完全是缺少大局观,过于短视。(4)必须更多地依靠市场力量复苏,激发全民创新创业活力。中国当前亟需:降低企业融资成本,大规模减税,发展股权融资,打破服务业垄断。再度搞大规模刺激不可取。

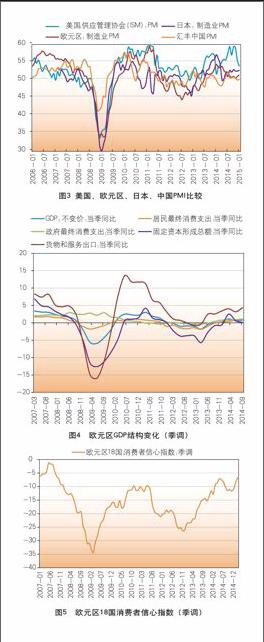

欧元区经济筑底

欧元区经济复苏乏力:欧洲体制僵化;货币政策统一与财政政策分割、间接融资比重过高、福利过高、劳动力人口下降等。尽管如此,但QE对欧元区经济仍有一定积极作用,欧元区经济可能正在筑底:

第一,消费和出口增长稳健。受能源价格下跌和就业率上升影响,消费增长比较稳健。受欧元大幅贬值和美国经济强劲复苏带动的需求增加影响,欧元区出口大幅增加。

欧盟预计2015年欧元区19国经济增长可能略微超出预期,欧元区经济增长将达1.3%,超过2014年11月预测的1.1%。

第二,PMI连续3个月增加。欧元区制造业PMI和Markit综合PMI连续20个月在“荣枯线”以上。2月份PMI是连续3个月增加。德国2月份商业景气指数106.8,略高于前值。

第三,希腊危机暂时缓解。欧元集团批准延长对希腊的援助,改革方案获得通过,希腊暂时获得喘息机会。但是希腊改革方案仅是大框架,内容包括改革预算管理、实现养老金体系、税务管理现代化等。接下来,希腊政府能否按照承诺继续细化改革方案并切实履行,仍存悬念。

日本经济温和复苏

私人消费温和增长,出口增幅大,跟QE和日元贬值有关。日本第四季度实际GDP环比增长0.6%,消费者支出环比增长0.3%,企业支出环比增长0.1%。

新兴市场印度成亮点

2015年印度经济增速有望超8%。自从莫迪2014年出任印度总理以来,一直进行着各种改革尝试,先后抛出了多项经济改革措施。比如,放宽外国直接投资限制,进行税收改革,重新修订劳工和土地征收方面的法规,大力发展制造业,以及发展铁路和智能型城市等。世界银行最新预测,2014年,印度经济增速为7.4%。2015年,莫迪的改革步伐将进一步加快。同时受惠于油价下跌、通胀减弱,印度经济2015年将大幅上扬。

印度COPY东亚起飞模式。大规模基建、FDI和出口导向是典型的东亚经济起飞模式。 中印产业互补,为中国产业转移提供新机遇,但也带来“后有追兵”的压力。印度劳动力资源丰富,制造业相对落后。2011年印度政府制定《全国制造业政策》,政府关注的焦点开始向制造业转移。同时,中国人口红利消失,中低端制造业逐渐失去出口竞争力。事实上,自2011年起,中国对印度的直接投资加速上升。长期看,印度劳动力充裕,地理位置优越,走东亚发展模式可行性高。在各项改革措施下,未来印度经济发展将逐步引起全球关注。

货币政策分化

美国将率先加息

种种迹象表明,美国年中加息的概率在加大:第一,2月24日,美联储耶伦出席参议院银行业委员会半年度听证会,表示“修改前瞻指引意味任何会议上都可能加息”,为进行灵活性的货币政策操作提供了空间。第二,美国近期宏观数据表现较好。2月Markit服务业PMI初值57,高于预期。美元汇率在后半周有所上扬。第三,美联储二号人物Stanley Fischer表示,美国经济已非常接近达到充分就业,预计通胀不久会随着低油价影响褪去而回升,美联储6月和9月份加息的几率最大。

全球陷降息潮

欧元区3月份开始实施QE;日本央行23日召开会议,继续实施QQE为经济复苏提供宽松的货币环境;中国人民银行决定,自2015年3月1日起下调金融机构人民币贷款和存款基准利率。其它国家和地区也纷纷加入降息狂潮;2015年2月12日,瑞典央行,将再回购利率从0.0%下调至-0.1%,并实施QE。

全球货币战争刚刚开始。欧元区QE诱发全球降息狂潮。全球经济低迷和油价暴跌导致的通缩是主因。全球协调机制不起作用,货币战将加剧。

货币政策不同步引发资本流动

由于经济走势分化,导致货币政策分化。随着美联储加息临近,欧日继续实行QE,未来资金流向不确定性增强,将加剧高负债国家风险。

大宗价格低位企稳

大宗商品自身属性

除美元指数共性影响因素外,大宗商品的自身属性决定了价格走势将趋于分化:原油兼有商品和金融属性;铁矿石具有很强的工业品属性,供求关系是影响其价格走势的主要因素;铜具有很强的工业品属性,供求关系是其价格走势的核心;铅锌镍铝具有很强的后工业品属性;国际大豆定价主要是通过CBOT的期货合约进行定价。

周期品价格低位反弹

原油价格探底反弹。目前,布油价格在60美元左右,这个价格和我们之前测算的OPEC实现财政和贸易平衡点的价格一致。近期原油价格走势受金融属性的影响减弱,即受美元指数影响减弱。德法俄乌达成停火协议,地缘政治因素影响下降。边际供需关系成原油价格的主要影响因素。例如,2月25日,沙特油长称石油需求增加,因为汇丰中国PMI初值数据升至四个月高点至50.1,布伦特原油期货周三急升5%。目前看,我们认为布伦特原油会在60~70美元之间持续一段时间。另外,值得关注的是,美国WTI与布油价差创12个月新高,主要原因是美国WTI油价受本国页岩油气的影响。

铁矿石价格仍高于成本价。尽管价格下跌到70美元左右,但是传统三大矿山巴西淡水河谷、力拓、必和必拓所产铁矿石运到中国的成本约40美元左右,所以它们会加大生产以提升效益。力拓2014财年(2013年4月至2014年3月)产量由两年前的1.99亿吨上升至2.78亿吨;必和必拓2014财年的产量由前两年的1.59亿吨升至2.25亿吨。中国经济进入深冬,需求未见上升。整体而言,铁矿石价格走势不容乐观。

铅锌等周期品价格反弹。目前这几类商品的价格已下跌到成本价,供给端出现收缩,价格反弹。

大豆价格筑底。大豆价格下跌始于2012年8月份。

对中国的影响:人民币存贬值压力

人民币存贬值压力,预计“两会”前后适度贬值。美国经济一枝独秀,美元走强,欧元和日元相对走弱,人民币存贬值压力。由于近期人民币过强,致使1月份出口同比大幅下滑3.3%。

全球货币政策分化,陷降息潮,导致国际资本流向不确定性增强。中国面临短期资本流出压力。

输入型通缩压力略缓,受大宗商品价格低位企稳影响。

(作者单位:国泰君安证券)