城镇居民大病保险保障绩效实证研究

2015-05-20勇于新亮张

马 勇于新亮张 杰

(1中国医疗保险研究会 北京 100716;2南开大学经济学院 天津 300071)

城镇居民大病保险保障绩效实证研究

马 勇1于新亮2张 杰1

(1中国医疗保险研究会 北京 100716;2南开大学经济学院 天津 300071)

通过问卷调查,收集北京、杭州、厦门、南昌、武汉和成都等6个城市享受城镇居民大病保险待遇部分患者信息,描述调查对象基本特征及其家庭经济收支情况,分析大病保险在提高医保基金实际支付比例、降低参保患者灾难性卫生支出发生概率等方面的实际效果,为完善大病保险政策提供意见建议。

城镇居民;大病保险;保障绩效;实证研究

2012年8月,六部委发布《关于开展城乡居民大病保险工作的指导意见》(发改社会[2012]2605号),对城镇居民大病保险的保障范围和支付标准作了原则规定[1]。从各地实施情况来看,多以个人年度累计负担的合规医疗费用超过当地上一年度城镇居民年人均可支配收入作为支付标准,没有针对不同收入群体制定不同的支付标准。不同地区的统计数据发现,大病保险报销比例大约提升12%,反映了当前大病保障的政策化解疾病风险作用有限,对低收入和贫困家庭的保障更为有限[2]。大病保险是否实现了避免家庭灾难性医疗支出的政策目标,以及不同收入人群是否公平地享受大病保险的待遇,需要对大病保险的保障效率进行系统地实证研究。

本研究通过问卷调查方式,收集了北京、杭州、厦门、南昌、武汉和成都等6个城市享受城镇居民大病保险待遇部分患者家庭成员构成情况、患者医疗服务利用情况以及家庭经济收入等数据,分析大病保险对化解参保患者疾病经济风险的实际效果,以期为完善大病保险政策提供参考。

1 研究方法

1.1 数据来源

从6个城市医保经办机构数据库中分别抽取2014年度合计医疗费用前100位患者基本信息(包括姓名、性别、年龄、年度总费用、基本医保支付费用、大病保险支付费用等),再从中随机抽取10人进行面对面问卷访谈。

1.2 问卷调查内容

问卷调查内容包括四个部分:一是个人基本情况,包括住户成员姓名、性别、出生年月、户籍类别、受教育程度、从业状况等13类;二是大病保险参保意愿,包括是否知道大病保险、目前拥有保险类型、大病保险满意度等7个选项;三是过去一年参保患者医疗服务利用及医疗保险支付情况,包括住院医疗服务利用及医保基金支付情况、门诊医疗服务利用及医保基金支付情况等33项内容;四是家庭经济情况,包括过去一年家庭实际收入及收入来源分布、过去一年家庭支出及支出分布等21个问题。

1.3 大病保险保障效率评价方法

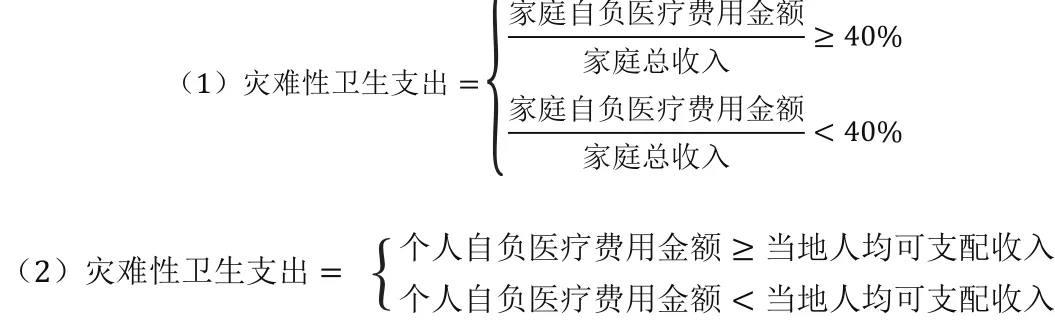

大病保险政策的目标是降低参保患者发生灾难性卫生支出的概率,对于相同医疗费用,低收入人群发生灾难性卫生支出的概率更高。我们选用三级指标来综合衡量大病保险的保障效率:大病保险对参保患者发生总医疗费用的实际支付比例的提高程度作为一级指标,大病保险对参保患者发生灾难性卫生支出概率的降低程度作为二级指标,大病保险对低收入参保者发生灾难性卫生支出概率的降低程度作为三级指标[3-4]。

一级指标计算公式为:

二级指标的计算方式则较为复杂,目前暂无对灾难性卫生支出统一、标准的界定,我们选用两种计算方式量化灾难性卫生支出:

大病保险对参保患者发生灾难性卫生支出概率的降低程度表示为:

三级指标主要考察大病保险对不同收入层级,特别是较低收入家庭发生灾难性卫生支出概率的降低程度,将所有家庭按照人均收入进行五等分,再按照二级指标计算方式分别计算。

2 结果与分析

2.1 调查对象基本情况

本研究实际收回56份问卷,收回率93.3%,其中男性患者24名,女性患者32名。从年龄分布来看,0-19岁共16人,60岁以上21人,20-39岁、40-59岁分别为8人和11人。在已知患病类型中,恶性肿瘤患者共14名(包括白血病3例、肺癌2例及其他各类恶性肿瘤),再生障碍性贫血5例,脑血管疾病5例,呼吸系统疾病4例,各类心脏病3例,骨折等外伤3例,尿毒症2例。

在项目周期内,响应变化胜过遵循计划。不惧怕变更,拥抱变更,视变更为一个冲刺段,积极响应变更。团队对项目有了更深刻认识后,迅速响应,剔除可有可无的次要工作;当客户增加了对产品需求,对交付时间和内容的变更,须迅速响应,一直保持灵活性。即使到了项目后期也欢迎改变需求,创造竞争优势。

从家庭人数及构成来看,家庭人口数最少1人,最多7人,平均4.1人,3口之家数量最多。从年龄构成来看,没有60岁以上老人的有21户,有60岁以上老人的有35户,其中2位老人的家庭数量最多(18户),有1户家庭包含4位老人。

家庭平均年收入为14.62万元,年度收入10万元以下家庭达29户。家庭人均年收入为5.16万元,5.16万元以下家庭为44户。家庭收入来源中,工资占比最高,平均达41.17%,其他依次为经商(18.84%)、财产性收入(18.15%)、亲朋资助(15.16%)、政府救济(5.25%)和其他(1.43%)。其中,工资为最主要收入来源的家庭有36户,经商收入为主要收入来源的家庭有3户,财产性收入为最主要收入来源的家庭有3户,亲朋资助为最主要收入来源的有11户,政府救济为最主要收入来源的家庭有3户。

家庭年度支出最低为5.73万元,最高为143万元,平均为27万元,家庭人均年度支出,最低为1.81万元,最高为47.87万元,平均为8万元,近40个家庭人均年度支出在平均数以下。家庭支出项目中,医疗支出占比最高,平均为74.62%,其次为生活支出(15.88%)、住房支出(3.62%)、教育支出(3.44%)。

除大病患者本人外,有40个家庭的其他家庭成员存在患病情况。有21个家庭24人出现应住院而未住院的情况,其中因经济困难无法支付医疗费用的有12人,自感病轻的有5人,没有时间的有4人,认为医院技术不好的2人,床位紧张的1人。家庭医疗费用花费(指扣除各类保险支付以后个人自负金额)最低为3.16万元,最高为136.6万元,平均为20.9万元。家庭医疗费用花费占年度总花费比重最低为17.11%,最高为97.31%,平均达72.49%。

2.2 大病保险对参保患者发生总医疗费用实际支付比例的提高程度

大病保险提高了医保基金对参保患者的支付比例,特别是基本医保支付比例较低患者的保障水平,一定程度上缓解了高额医疗费用负担。对被调查大病患者,各类保障项目(包括基本医保、商业保险和医疗救助)实际支付比例最低3.13%,最高支付57.20%,平均支付32.09%;大病保险支付比例最低1.00%,最高支付74.55%,平均支付25.32%;大病患者医保基金实际支付比例最低为13.73%,最高达94.85%,平均达到57.42%。

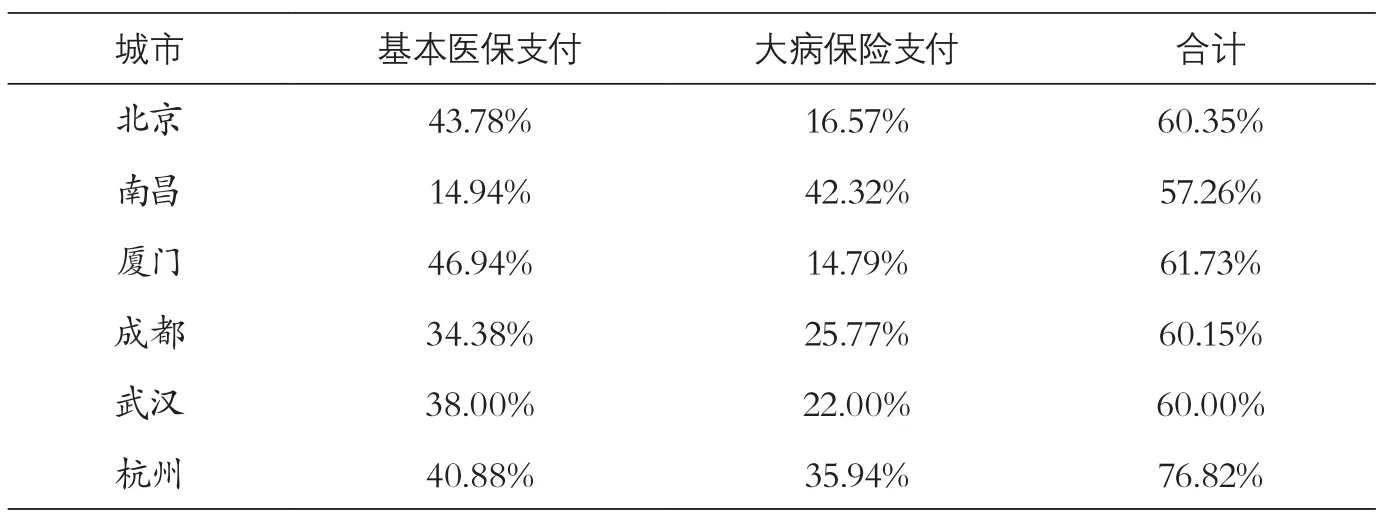

通过6个城市医疗费用前100位患者医保基金支付数据计算基本医保和大病保险的实际支付比例,各个城市基本医保基金实际支付比例差异较大,支付比例最低为南昌;从大病保险实际支付比例来看,最高为南昌,最低为厦门;从基本医保和大病保险整体支付比例来看,杭州最高,达到77%,其它城市医保基金实际支付比例为60%左右(见表1)。

2.3 大病保险对参保患者灾难性卫生支出发生概率的降低程度

以第一类标准衡量是否发生灾难性卫生支出,则大病保险基金支付前,发生灾难性卫生支出家庭共52个,而大病保险基金支付后,发生灾难性卫生支出的家庭为46个,大病保险使得参保者发生灾难性卫生支出的概率降低了11.53个百分点。

以第二类标准衡量是否发生灾难性卫生支出,6个城市2014年大病保险的起付标准为:北京43910元、南昌29091元、厦门39625元、成都32810元、武汉33270元、杭州44632元,则大病保险基金支付前,发生灾难性卫生支出家庭共56个,而大病保险基金支付后,发生灾难性卫生支出的家庭为53个,大病保险使得参保者发生灾难性卫生支出的概率降低了5.36个百分点。

表1 六城市基本医疗保险和大病保险实际支付比例

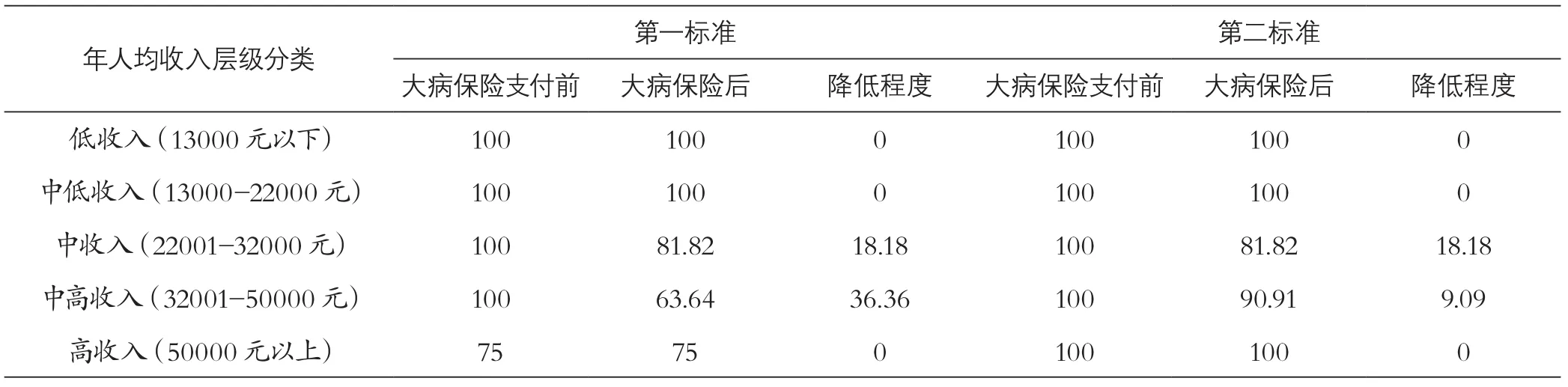

表2 不同收入层级灾难性卫生支出发生率(%)(按收入五等分)

2.4 大病保险对不同收入阶层参保患者发生灾难性卫生支出概率的降低程度

不同经济水平家庭的参保患者,其对重特大疾病医疗费用的承受能力不同,高收入人群本身发生灾难性卫生支出的概率就相对较低。而大病保险一刀切的保障政策,对缓解不同参保者的医疗费用负担的作用也存在明显差异,特别是对低收入人群保障力度不足,较低收入人群发生灾难性医疗支出的概率依然居高不下[5]。相对而言,大病保险对降低中高收入人群灾难性卫生支出概率的作用相对明显(见表2)。

3 讨论

3.1 大病保险提高了医保基金实际支付比例,其他非医疗费用负担需引起重视

大病保险显著提高了参保患者的实际报销比例,但由于各地基本医疗保险支付水平以及大病保险的起付线、支付比例、目录范围等不同,导致各地医保基金实际支付比例有一定的差异,且患者个人实际负担较重,约占医疗费用的40%。另外,从问卷调查数据来看,大病患者除了直接医疗费用负担外,还有大量的直接非医疗费用(如交通费、食宿费、营养费等)和间接费用(如休工等造成的工资损失)。特别是对于在本地无法治疗需要转移到北京、上海等城市进行医治的患者,直接非医疗费用和间接费用占比较高,但目前国家层面还未有政策关注这部分费用负担。如何进一步加强基本医疗保险、大病保险、民政医疗救助以及商业保险等保障措施之间的衔接,充分发挥整个保障制度的效果,避免所有可能导致患者出现经济风险的因素还需研究完善。

3.2 现行大病保险政策缓解参保患者“因病致贫”和“因病返贫”能力不足

现行大病保险支付标准采用“准普惠型”的方式,各省都依据当地城镇居民人均可支配收入情况,制定了大病保险的支付标准,并未与家庭或个人的可支配收入挂钩。问卷调查数据反映,在按照统一标准确定大病保险起付线的情况下,低收入人群发生灾难性卫生支出概率远高于高收入人群,未能真正解决由于大病引起的“因病致贫”和“因病返贫”现象。同时,这种“一刀切”的政策,将进一步缩小大病保险制度的实际受益人群规模。灾难性医疗支出并不一定限定于高额医疗费用,一个相对较低的医疗费用支出,对于低收入家庭尤其是困难人群,也会成为一种灾难性医疗支出,影响家庭其他必要的开支。因此,我国各地区实施大病保险制度,应重点关注低收入人群的灾难性医疗支出风险,在适当时机和条件允许的情形下,根据收入水平进一步细化,制定不同等级的起付线[6]。

3.3 医疗费用申报制是解决贫困人群疾病经济风险较好的选择

在我国现阶段无法获取居民实际收入数据的情况下,对于家庭困难、本人难以支付的医疗费用实行“申报制”是一个可能避免患者发生灾难性卫生支出的途径。部分地方已开展困难人群疾病救助申请制度,如杭州对于已享受大病保险待遇的患者,若还存在严重就医困难,或因患严重慢性疾病、重大疾病导致家庭特别困难,以及遭遇其他突发性就医困难等特殊情况的人员,由个人提出申请,经市医保经办机构报市医疗困难救助联席会议讨论同意后给予救助[7]。困难人群通过医疗费用申报制度,对不同家庭经济收入人群制定不同的支付政策,弥补现行大病保险化解困难人群疾病经济风险的不足。

[1]国家发展改革委,卫生部,财政部,等.关于开展城乡居民大病保险工作的指导意见(发改社会[2012]2605号)[Z].2012.

[2]朱铭来,于新亮,宋占军.我国城乡居民大病医疗费用预测与保险基金支付能力评估[J].保险研究,2013(5):94-103.

[3]世界卫生组织. 2013年世界卫生报告——全民健康覆盖研究[R].http://www.who.int/ whr/2013/report/zh.

[4]Xu K, et al.Protecting households from catastrophic health spending.Health Affairs (Project Hope),2007, 26:972-983. doi:http://dx.doi.org/10.1377/hlthaff.26.4.972 PMID:17630440.

[5] Su TT,Kouyaté B, Flessa S. Catastrophic household expenditure for health care in a lowincomesociety:a study from Nouna District, Burkina Faso. Bulletin of the World Health Organization,2006, 84:21–27. PMID:16501711.

[6]朱铭来,宋占军,王歆.大病保险补偿模式的思考——基于天津市城乡居民住院数据的实证分析[J].保险研究,2013(1):97-105.

[7]杭州市人民政府办公厅.关于印发杭州市基本医疗保障办法主城区实施细则的通知(杭政办[2013]8号)[Z].2013.

The Empirical Research on the Effectiveness of Critical Illness Insurance for Urban Residents

Ma Yong1, Yu Xinliang2, Zhang Jie1(1China Health Insurance Research Association, Beijing, 100716,2School of Economics, Nankai University, Tianjin, 300071)

By questionnaires investigation, we collected information from parts of patients, who has been reimbursed by critical illness insurance for urban residents in Beijing, Hangzhou, Xiamen, Nanchang, Wuhan and Chengdu. The basic characteristics and the economic status of the patients were described, and the true effects in improving payment by medical insurance fund and in reducing the probability of catastrophic health expenditure were analyzed. We finally make suggestions to improve policy making for critical illness insurance for urban residents.

urban residents, critical illness insurance, security performance, empirical research

F840.684 C913.7

A

1674-3830(2015)8-29-4

10.369/j.issn.1674-3830.2015.8.7

2015-7-24

马勇,中国医疗保险研究会技术标准部助理,主要研究方向:医疗保险管理。