基于证据的重特大疾病医保政策界定分析

2015-05-20刘孟娜

张 晓 刘 蓉 刘孟娜

(东南大学公共卫生学院 南京 210009)

基于证据的重特大疾病医保政策界定分析

张 晓 刘 蓉 刘孟娜

(东南大学公共卫生学院 南京 210009)

重特大疾病的医保政策界定,应基于医保制度目标,而非扩大化的社会责任和医疗职能,应在有限医保基金约束条件下,寻求如何体现基金使用公平、公正与高效的效果,以最优方式和路径完成其政策目标。对此,本文旨在通过政策实践分析,对重特大疾病医保的政策概念内涵与政策目标进行界定和分析,明确在医疗保障制度建设中,医保应如何更加有效地发挥基金的作用,保证医保健康高效运行,实现基本医保制度中重特大疾病保障的政策目标,体现制度的理性。

重特大疾病;灾难性卫生支出;政策目标;路径

罹患“重特大疾病”的人数虽少,但对其家庭造成的困难却是灾难性的,对社会造成的心理冲击也是很大的。所以,无论从保障和改善民生、促进社会稳定和谐的高度,还是从健全全民医保体系、提高医保质量和水平的角度,都需高度重视“重特大疾病”的保障。然而长期以来,在医疗保障制度建设与实践中,什么是“重特大疾病”一直没有明确的政策内涵界定和专业的应对策略,直接影响着医疗保障制度建设和运行的绩效。因此,为了健全和完善医疗保障制度,有必要清楚地回答什么是“重特大疾病”,重特大疾病保险是基本医疗保险或是补充医疗保险,重特大疾病的最佳管理方式是什么等问题。

1 重特大疾病的政策内涵分析

根据目前国内专家学者对重特大疾病内涵的研究,可以把现行实践的重特大疾病保障分为:重大疾病保障和重特疾病保障两类,在政策层内涵上包含了以下三方面内容:

一是疾病的严重程度,主要依据医学的标准。重大疾病是病情严重,或危及生命,以及有严重后遗症的疾病;重特疾病一般是维系健康生命质量的疾病,如罕见病、器官移植及抗排异等疾病。这种按疾病界定的方法可操作性较好,但往往公平性会受到质疑。

二是主要根据诊疗成本大小即医疗费用花费的多少而定。重大疾病往往是根据基金预算和承受能力,确定超过一定费用额度的疾病,也有把病种和费用结合起来考虑。重特疾病则常指具体的某种特殊疾病,其与健康维系和生命维持有关。由于是按费用额度界定,其可操作性较好,也较为公平。

三是医疗费用与患者个人及家庭经济负担相关。这是医疗保障政策所关心的目标。重大疾病和重特疾病均以个人或家庭计算的负担界定,一般指标是个人或家庭的“灾难性医疗支出”。这种方式可操作性较困难,但公平性最好。

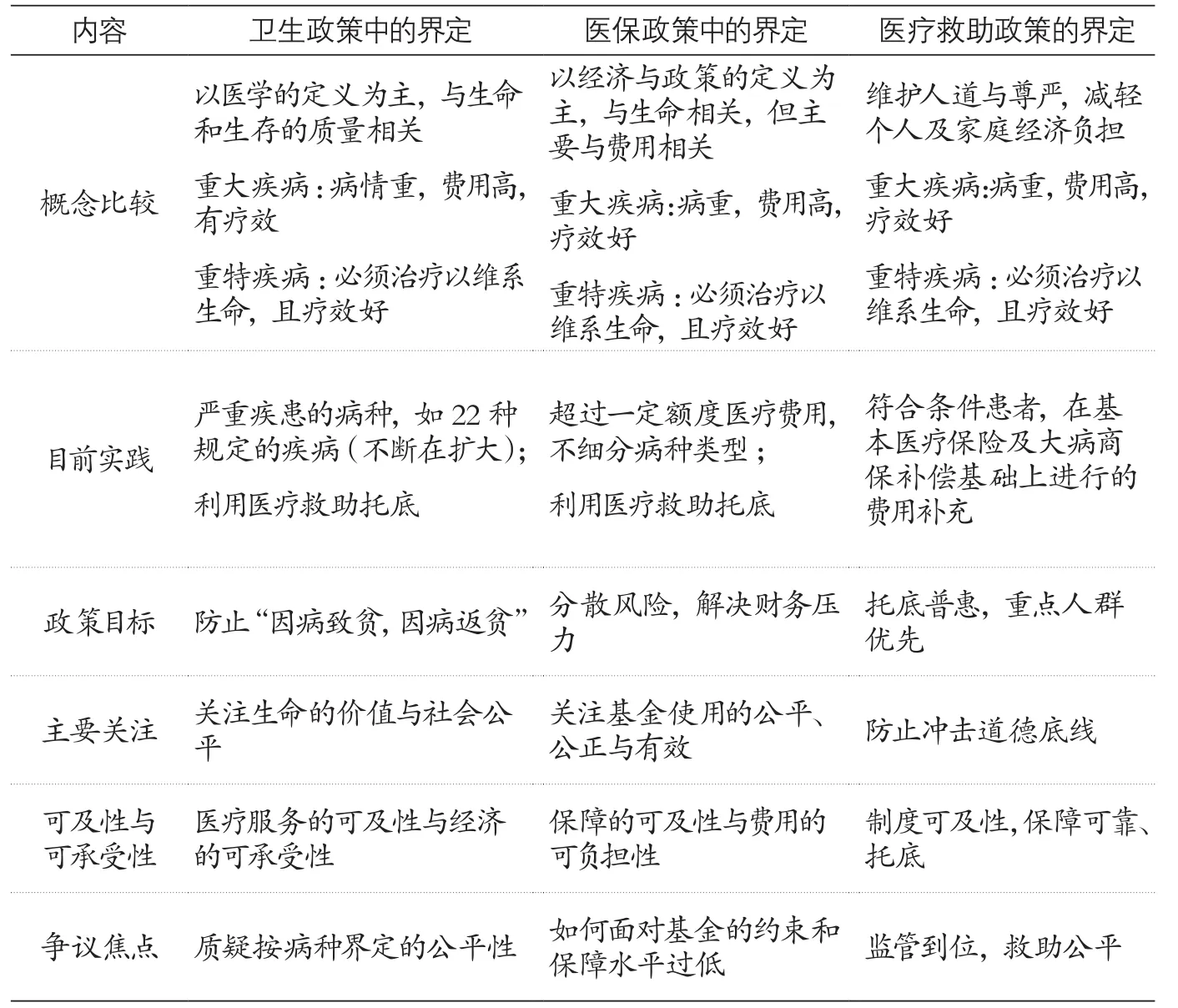

表1 卫生政策、医保政策和医疗救助政策内涵比较分析

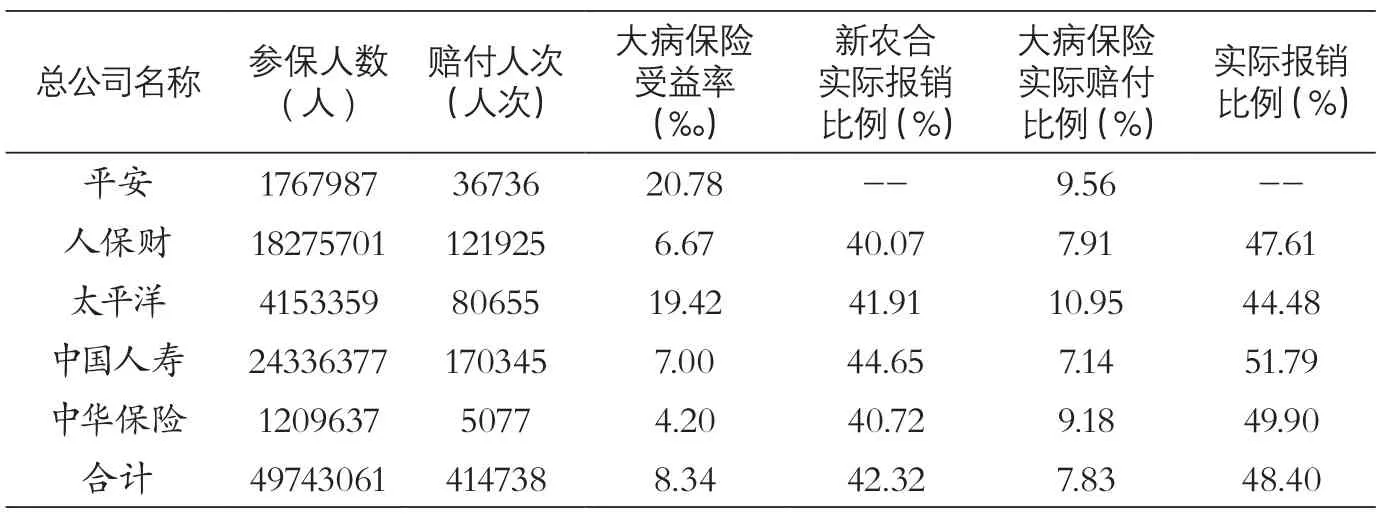

表2 2014年度江苏省按公司经办管理的大病受益情况

上述内涵的归纳在医疗卫生政策和医保政策分析上造成了诸多困惑,在具体实践上也面临众多挑战。首先,政策上的困惑在于重特大疾病的这种划分会导致政策评价上的差异,影响了对重特大疾病解决策略和解决方法的选择;在具体实践中,由于病种和费用的处理方式,也饱受公平争议和基金约束的挑战,详见表1。

2000年世界卫生组织(WHO)提出“家庭卫生筹资贡献率”的概念,认为一个家庭总卫生支出占其稳定收入(扣除生存必需品支出)的比例达到或超过40%时,该家庭就发生了灾难性卫生支出,可认为是发生重特大疾病。由此看来,“重特大疾病”还是一个经济范畴的概念,并非疾病谱意义上医学范畴的概念,重特大疾病保障政策需要解决的还是经济的负担,而非具体的某个病种。

2 政策实践

就居民医疗保险制度实践而言,一些地方是按照国家有关文件规定的疾病种类(目前主要是20—22种疾病)实施,而另一些地区则以医疗费用超过一定的限额为依据,具体限额由地方政府确定。因此,地区间的政策实践差异是冥想存在的。比较典型的例子就是各地根据国家文件精神,委托商业保险公司经办管理大病业务,这导致难以对最终的绩效目标进行科学评价。

表3 2014年度江苏省按地区划分的大病受益情况

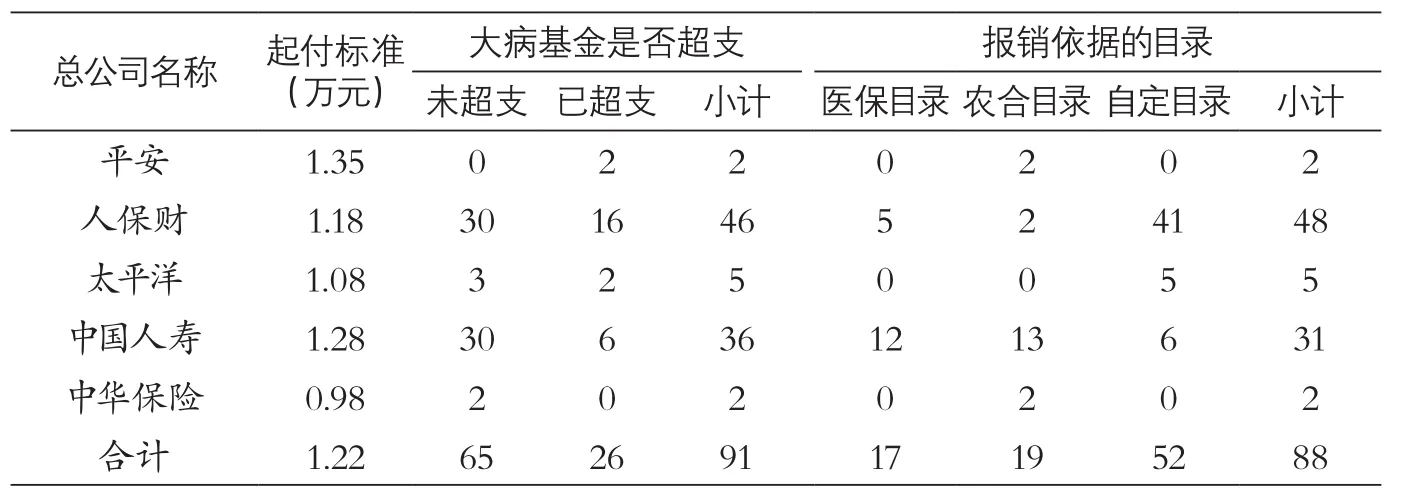

表4 2014年度江苏省商业保险公司经办大病保险情况

表5 江苏省实施商业保险公司经办大病保险前后数据比较情况

按照城乡居民大病保险工作要求,目前形成了“基本医保+大病保险+医疗救助”的基本保障框架。即一定起付线后的合规费用报销委托给商业保险公司经办管理,实行大病补充保险,以缓解“因病致贫、因病返贫”问题。但从实际运行绩效来看,由于重特大疾病保险的政策目标不清,边界不明,发生高昂医疗费用的医疗保障是按病种还是按费用进行处理,对此一直未形成统一制度的管理模式,导致政策目标模糊,保障水平也存在差异和不稳定。

表2、表3、表4说明了2014年江苏省按费用界定的大病保险委托商业保险公司经办的实际情况。数据表明大病保险已覆盖了4974万人口,大病赔付超过41万多人,大病保险受益率为8.34‰,补偿水平平均提高了7.83%。但各公司经办管理的大病受益率是不同的,地区间差异较大,而且已经超支项目数的比例高达28.57%。更值得关注的是实施大病保险后,住院医疗支出总费用中有42%基金纳入大病保险管理,纳入大病保险的平均医疗费用2.3万元,补偿人数占住院人数的10.21%左右,大病的平均补偿比是降低的,见表5。

导致这样结果的原因是多方面的,如起付线设定的科学性、目录选择与使用范围、合规费用界定、医疗服务监管、经办效率等,但就政策目标而言,一些重要指标如医疗费用增长控制、个人负担、支付公平性,以及医疗质量等,却没有明确,难以对按病种的重特大疾病还是按费用高低的政策界定进行客观评价,作为补充的医疗救助政策也受到直接影响。但从政策实践的客观结果来看,按病种能够解决一些冲击社会道德底线的现象出现,而按费用可以扩大受益的范围。但它们都必须面临基金总量的限制和支付额度的约束,因此,保障的适度性和基金的有效使用才是重特大疾病保障制度所追求的政策目标和可持续发展的关键。

3 别国和其它地区的经验借鉴

德国、韩国、日本等国家和地区都是在其基本医疗保险体系内,针对重特大疾病都建立了专门的管理制度和运行机制,提高重特大疾病患者保障水平。这种大病保障模式具有很强的互助共济色彩,受益面广,公平性也较高。特别是中国台湾地区,在全民健保中针对30种特定疾病制定了“抒困计划”,以保证必需的诊疗支付和基金抗风险能力。

这些国家和地区的经验给我们的启示是,将重特大疾病保障纳入基本医疗保险制度、统筹解决较为便捷、有效、有利。主要理由有三:一是这部分患者数量少,另辟蹊径,费时费力,成本效益差;二是医保经办机构掌握参保人员相关信息,容易形成合理便捷高效的“保障链”;三是医保部门对保障的政策界限了如指掌,经办的网络体系和业务流程等完备顺畅,由医保系统经办,驾轻就熟,本微效高,是其他任何机构包括商业保险机构所不及的。四是市场配置资源存在它所不能合理有效配置的区域,这时就应该由政府负责,发挥其对公共物品的供给配置作用,而重特大疾病中的“灾难性卫生支出”的人群往往属于商业保险几乎“无利可图”也不应该寻求盈利之处,所以应该纳入基本医疗保险制度统筹考虑。

4 总结

对前述数据的分析说明,医保制度中,按医疗费用额度保障的重特大疾病,其概念要清楚,政策内涵和目标要明确,超过其目标范围的保障,一是不能做或者不全做,二是不可做。对依法征缴的医疗保险基金,不能够承载过多的社会责任和医疗职能,除非依法单独筹集专项基金或进行制度的重组设计。

重特大疾病保障是一个多部门的系统性、关联性和协调性的工作,要使罹患重特大疾病患者得到根本、合理的保障,实现制度的目标,则需要人社、民政、卫生以及商业保险公司等共同参与,对重特大疾病保障进行明确的政策内涵界定。如可以把“灾难性医疗支付”与费用昂贵的住院与病种支付管理结合起来,根据基金承受能力,制定明确的重特大疾病保障范围和保障水平,并实行专业化、精细化的科学管理,最大程度发挥基金的效率。

在目前基本医保制度名义上国家统一实际上地方割据和管理分割的现实情况下,对重特大疾病保障的政策内涵界定会起到很好地引导作用,也为最终实现目标和管理体制统一的制度奠定基础。对此,本文认为在确定重特大疾病医疗保障的政策内涵时,首先要清晰多层次制度的设计中,各保障层次自身的目标,即明确基本保险、补充保险和医疗救助的目的和目标,各自要清晰政策边界,以实现“雪中送炭”,而不是“锦上添花”,从而保障制度的公平性,保障制度的健康和可持续发展。

另外,医疗保险制度运作有其自身规律和约束条件。而目前许多地方现行的医疗保险范围和责任在扩大,如长期医疗照护、重性精神病家庭病床、传染性疾病诊疗等。因而,有必要对基本医保制度的结构和功能进行新的审视和评估。如,就应对人口老龄化而言,是否有必要在社会医疗保险制度中增设长期医疗护理保险险种,或明确长期医疗护理保险的内涵,以便在现有统筹的筹资水平下,确定基金的使用范围和额度。

总之,要坚持基金最佳配置原则,把有限医保基金用到最需要的人身上,即主要用于保障发生“灾难性支出”的人群或弱势人群,发挥出基金的大病保障作用,既注重公平,又保障效率。这既是重特大疾病保障的目标,也是具体的政策内涵。此外,需要进一步强调的是医疗保险健康运行是受基金总量约束和控制的,应把重特大疾病保障水平的适度性作为政策目标的核心。在具体实践中,保障水平的增加需要科学的测算,如以提升保障水平为主的政策目标内涵扩展一定要建立在基金可承受能力基础之上,除非扩大费基和提高费率。当然,从“量入为出”来看,理顺管理体制,加强监管,建立专门的评估机制和谈判机制,提高基金使用效率,也会起到很好的作用。另外,完善监管体系,引入第三方评估,减少不合理基金支出也会起到积极的促进作用。

[1]王东进.建立重特大疾病保障和救助机制是健全全民医保体系的重大课题[J]. 中国医疗保险, 2013,55(4):5-8.

[2]张晓. 在基本医保制度中对重特大疾病进行政策界定[J]. 中国医疗保险, 2013,57(6):42.

[3]张 晓,胡汉辉,刘蓉.重特大疾病医疗保障制度设计面临的问题与挑战[J].中国医疗保险, 2013,59(8):36-38.

[4]冉密,孟伟,熊先军.重特大疾病保障研究综述[J].中国医疗保险,2013,59(8):19-23.

Analysis on Evidence-based De fi nition of Catastrophic Illness in Social Health Insurance System of China

Zhang Xiao, Liu Rong, Liu Mengna (School of Public Health, Southeast University, Nanjing, 210009)

The de fi nition of catastrophic illness in health insurance policy should base on its goals rather than expanded social responsibility and health care functions, should seek a way to use the fund fairly, justly and effectively under the constraints of limited medical insurance fund, and should take a optimal way to achieve the policy objectives. Through analysis on the practical experience, we de fi ne the contents and goals of catastrophic illness in health insurance policy, and specify, in the construction of medical security system, how to use insurance fund more effectively and make insurance system running more efficiently to achieve the policy goal of basic medical insurance, and to re fl ect the rationality in our insurance system.

major diseases, disastrous health expenditures, goal of policy, path

F840.684 C913.7

A

1674-3830(2015)6-16-4

10.369/j.issn.1674-3830.2015.6.4

2015-5-22

张晓,东南大学公共卫生学院教授、硕士生导师。主要研究方向:健康保障制度、公共卫生政策(卫生经济政策、药物经济政策)、医疗服务机构管理、医疗服务质量评价与医疗保险风险管控等。⋆国家自然科学基金项目批准号:71373042。