塑胶原料行情月析(2014年12月20日—2015年1月20日)

2015-05-20广东塑料交易所广塑指数研究中心向亮

广东塑料交易所广塑指数研究中心 向亮

塑胶原料行情月析(2014年12月20日—2015年1月20日)

广东塑料交易所广塑指数研究中心 向亮

本期行情在岁末年初之际继续呈现出震荡下行的走势,受到需求不振拖累和现货市场货源增加的影响,行情后期受到空头严重打压,指数掉头下行一度逼近1000点关口,市场看空氛围大增,尽管后期氯碱板块企稳,但护盘因素不强。截止期末,广塑指数报1056.01点,较期初下跌56.84点。

PVC:国际方面,美国能源信息署(EIA)公布的数据显示,美国原油库存增加1007.1万桶,预期为增加270万桶。美国原油供应量达到3.979亿桶。美国原油库存大增。国内方面,1月汇丰PMI初值回升至49.8%,不仅好于预期,也高于上月终值49.6%。但该数据仍在荣枯线下方,表明实体经济仍疲弱,一季度经济增速很可能继续放缓。交易盘面方面,原油快速下跌,拖累国内PVC市场价格全面暴跌。乙烯料生产成本降低,企业调价频繁。当前业界对后市预期偏空,部分低端料价格开始有所松动。交易所盘面跟随现货下跌,电石法PVC冲击5200元/吨,乙烯法则考验5950元/吨支撑力度。

LLDPE:本期LLDPE行情在一度于去年年底拉升过后,伴随着油价的拖累,出现下挫的格局,整体交投状况十分清淡。行情受到承压一度在10000元上方盘整半个月后开始大幅下跌。截止期末,LLDPE标的品种报9200元,较期初大跌800元。预计后期LLDPE继续上涨空间有限。

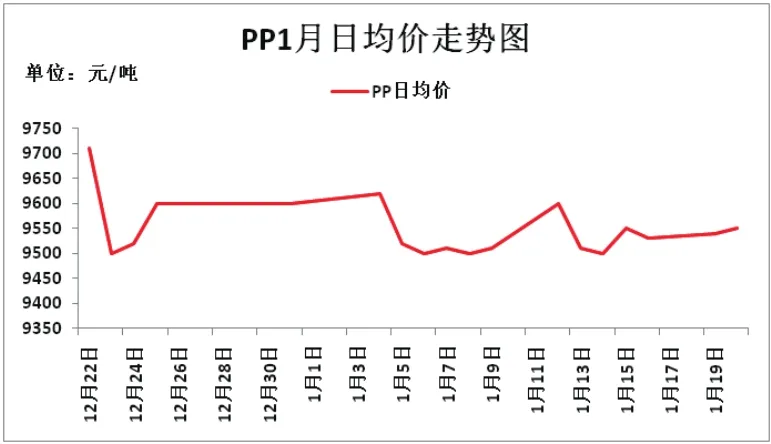

PP: 本期PP行情延续下跌的走势,上游环境的低迷对行情带来承压明显,后期各品种也纷纷回落至万元大关下方,市场商家对后市普遍持悲观心态,积极让利销售为主。截至期末,PP标的品种收于9550元,较期初下跌460元。基本面来看,国内石化下调后挂牌销售,贸易商多让利出货,下游谨慎观望。综合分析,后市PP行情短期相对坚挺,但波动空间有限。

ABS/PS:1月ABS行情继续延续下跌走势,PS受苯乙烯走势影响,小幅走高后低位整理。上月末,国内ABS厂家不断下调出厂报价,使得业者看空心态较强,实际操作不多,盘面成交有限。截至12月末,ABS各交收品种价格去至11500元,较上期走低500元左右。PS价格去至8500元,较上期上涨30元。预计ABS/PS短市将维持低位为主,不排除继续下跌可能。

玩具:进入2015年,玩具市场仍旧面临需求以及订单的困扰,最近举行的香港玩具展上,玩具生产企业表示,油价暴跌对玩具生产商的底线收益未产生显著影响。香港大型玩具生产商全利集团执行董事张绮媚说:“树脂价格和玩具成品价格之间的关系不大。”香港Plastmetic Manufactury Ltd公司的Christy Lee说:“虽然塑料树脂价格小幅下滑,但其他因素在推动我们价格的上涨。”从目前的玩具状况而言,短期来看,ABS和PS价格的涨跌幅对玩具市场影响较为有限。

(编者注:本文图表数据来源为中国塑料信息库)