基于如何完善基本建设单位财务管理工作

2015-05-13马文卫

马文卫

【摘 要】基本建设作为实现国民经济发展的重要手段,在国民经济发展中占据着极其重要的地位,而财务管理工作是基本建设单位的核心工作,只有完善基本建设单位财务管理工作才能保证国民经济的可持续发展。本文就我国基本建设单位在财务管理工作中存在的主要问题进行分析研究,进而得出了完善基本建设单位财务管理工作的重要措施,希望能对提高我国基本建设单位的财务管理工作起到一定的积极作用。

【关键字】基本建设单位;财务管理工作;完善

一、前言

基础建设单位是执行国家基础建设任务的专职职能部门,科学合理的基本建设能够保障国民经济的持续发展。按照百度百科上面对基本建设的定义:基本建设是社会主义国民经济中投资进行建筑、购置和安装固定资产以及与此相联系的其他经济活动。由此可以看出,基本建设能够有效地促进社会生产发展和提高人民生活水平。

财务管理工作是基本建设单位的核心工作,它与基本建设单位的其他工作有着密切联系,是连接和协调基本建设单位其他工作的重要纽带。只有做好了财务管理工作,才能保证基本建設单位各方面工作的顺利进行。

二、我国基本建设单位财务管理工作中存在的主要问题

随着政府基本建设资金投入的不断加大,基本建设工作取得了很大的成果,但是在基本建设不断向前发展的过程中,其财务管理工作中存在的各种问题也日益严重,资金管理方面存在的重要问题、会计核算不规范以及财务管理与工程管理没有紧密结合使得基本建设的发展受到了严重阻碍。

1.资金管理方面存在严重问题

财务管理工作中出现的资金流向不明确造成基本建设单位财务资金管理的重大问题,也是是基本建设工作可持续发展的重要障碍。资金管理松散、员工素质不高是造成基本建设工程中资金流向不明的两个重要因素。

(1)资金管理松散。当前,许多基本建设单位的财务管理制度并不完善,对单位资金监管不到位,没有制定相关的资金流动管理措施,使得许多资金的流动方向不明,造成了基本建设单位资金的严重损失。由于资金管理的松散,就极有可能会助长基本建设单位工作人员铺张浪费、公款私用等的歪风邪气滋生,导致基本建设单位的经济利益得不到更好地实现。

(2)员工素质不高。在基本建设单位工作的许多员工不具备专业的财务管理知识,并且缺乏对基本建设工程的了解,这是基本建设单位财务管理工作出现问题的主要原因。由于财务管理工作人员在资金管理方面缺少经验,就造成了不按工程进度和工程进度进行相关的资金调度的现象,使基本建设单位的财务管理工作呈现一片混乱的局面。另外,员工的素质不高,在财务管理方面就有可能出现公款吃喝、公款挪用等现象,使基本建设单位的经济遭受重大损失。

2.会计核算不规范

会计核算是基本建设单位财务管理工作的重要组成部分,包括单位的固定资产、工程成本、管理费用等方面的会计核算。当前基本建设单位财务管理工作中存在的会计核算不规范问题主要表现在两个方面。一方面,是费用支出的不规范。具体是因为基本建设单位存在许多不合理的支出费用,甚至存在将工程建设款外借的问题。另一方面,会计科目记录不准确也是造成会计核算不规范问题的重要表现,比如有部分基础建设单位在对存款利息的记录都是“待摊投资——其他投资”,这种记录方式并不准确,应该将记录科目改成“待摊投资——借款利息”。

3.财务管理与工程管理关系不紧密

在我国的基本建设单位中,财务管理人员并不参与到工程项目的立项审批、工程概算和预算、招标投标、签订执行施工合同等相关工程管理工作中,而且跟工程管理部门人员的沟通不到位,导致财务管理人员对这部分工作的了解不够深入,进而使在工程建设方面的财务管理工作无法得到更加深入的控制和落实。例如,基本建设单位财务管理人员对工程项目的预算概算情况不了解,就无法对项目预算概算进行实时监控,就有可能在这方面的财务支出管理工作上出错,给基本建设单位造成经济上的严重损失。

三、完善基本建设单位财务管理工作的重要措施

随着国家基本建设力度的不断加大,基本建设单位财务管理工作面临着越来越多的问题,基本建设单位必须采取相应的措施解决财务管理工作中存在的问题,从完善基本建设单位财务管理制度和监督体系、规范基本建设单位财务管理中的会计核算工作以及加强对基本建设单位工作人员的道德素质和专业技能的培养这三个方面做好基本建设单位财务管理管理工作。

1.完善基本建设单位财务管理制度和监督体系

基本建设单位必须在严格遵守国家法律、法规和制度的基础上,建立一个科学有效的财务管理制度以及财务监督体系,对基本建设单位的各项财务工作进行监督管理。财务管理制度和财务监督体系的建立,一方面能够对基本建设单位财务管理工作人员的财务管理行为起到约束作用,使对员工在财务管理工作中出错的惩处有法可依;另一方面还能够对基本建设单位每笔资金的流向进行实时监控,保证单位资金都用在实处,有效防止基本建设单位员工公款私用现象的发生。此外,还要设定严格的报账审核要求,对于用途不明、使用不合理等发票不受理报账。

2.规范基本建设单位财务管理中的会计核算工作

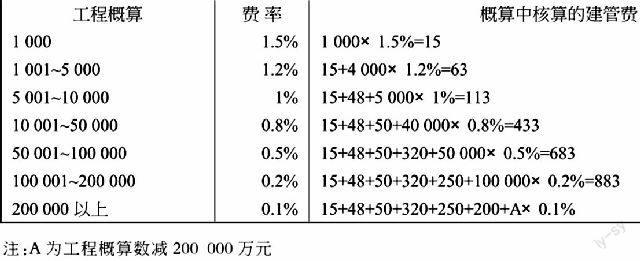

规范财务管理中的会计核算工作,才能使基本建设单位会计核算数据信息更加准确、真实、可靠,才能帮助基本建设单位的高层管理者更好地进行各方面工作的决策。确保会计科目设置的准确性是规范会计核算工作的第一步,对基本建设单位的相关会计科目的准确设置,能够使单位的账目更加明晰,方便基本建设单位快速获取所需信息。与此同时,基本建设单位财务管理人员要严格按照新会计制度中管理费用提取标准进行单位会计核算工作,不能擅自更改建设管理费用标准,造成基本建设单位建设成本的浪费。基本建设单位的管理费用具体提取的比例如下图:

3.加强对基本建设单位工作人员的道德素质和专业技能的培养

人为因素是导致基本建设单位财务管理工作中出现问题的根本性因素,具体来说,就是由于基本建设单位工作人员的道德素质和专业技能水平偏低,导致他们在财务管理工作中常常犯错。这就要求基本建设单位积极加强对本单位财务管理工作人员道德素质和专业技能的培养,组织员工进行相关专业技能的培训,使他们对基本建设单位财务管理工作有一个清晰的了解和认识,提高他们的财务管理能力,使得基本建设单位财务管理工作能够更加健康地发展。此外,基本建设单位还要对财务管理人员进行工程建设概预算、施工工艺流程、招标投标等工作的简单培训,让他们大概了解工程建设中与财务管理挂钩的工作的运行机制,以便他们能够更好地对工程建设工作中的资金动态进行监督和把控。

四、总结

综上所述,完善基本建设单位财务管理工作,不仅能够决定基本建设单位的发展未来,而且关系着我国国民经济的持续稳定发展。财务管理工作是基本建设的核心工作,与基本建设单位中其他各方面工作的开展有着密不可分的联系,只有在有效提高财务管理工作水平的基础上,才能使基本建设单位其他相关管理工作的有序进行,进而实现基本建设单位节约投资成本、实现利益最大化的重要目的。

参考文献:

[1]洛红星,冯利.基本建设单位对工程建设项目的管理程序[J].林业科技情报,2007,4(04):144-145

[2]王启乔.交通基本建设单位财务管理问题探讨[J].交通科技,2007,1(03):97-98

[3]赵国春.浅议基本建设财务管理途径[J].安徽水利财会,2007,3(04):122-123

[4]赵佩荣.加强基本建设单位财务管理的几点做法[J].中国农业会计,2010,1(2):101-102