移动支付的发展动态与运营商应对策略

2015-05-13

中国联通研究院 北京 100032

1 移动支付概述

随着通信技术和电子商务的不断发展,电子支付模式日益普及,其中移动支付(Mobile Payment)以其迅猛的发展态势、广阔的发展空间博得了广泛关注。

移动支付是指单位或个人为了获取某种商品或服务,使用移动终端设备作为载体,通过移动互联网或者近距离无线射频等通信技术,向金融机构发送支付指令,进而产生货币支付与资金转移的过程[1]。移动支付属于电子支付方式的一种,因而具有电子支付快捷高效的特征,又因其与移动通信技术、无线射频技术的紧密结合而具有移动性、及时性、定制化和集成性等特征。

按支付方式划分,移动支付主要分为远程支付和近场支付两类[2-3]。远程支付,是指通过网络、电话、短信等方式实现支付信息的交互,进而完成的支付活动[2]。近场支付,是指通过RFID(Radio Frequency Identification,无线射频识别)、红外、蓝牙、NFC(Near Field Communication,近距离通讯技术)等技术实现付款终端与收款终端之间的本地通讯,进而完成的支付活动[3]。远程支付依托于信息通信技术与互联网技术,对于终端设备的要求较低,因而具有低成本、易推广的优势;近场支付不需要接入移动网络,因此更加快捷,但对于硬件安全性的要求较高、推广成本较高。此外,按照支付金额的大小区分,移动支付可分为小额支付和大额支付;按照清算时间的不同,移动支付可分为预支付(如通过储值卡付款)、即时支付(如通过借记卡付款)和后支付(信用支付)。

2 移动支付的发展动态

2.1 政策日益宽松

近年来,国家不断放开政策来鼓励移动支付与互联网金融相关产业的发展,一方面加快推动国内银行卡市场和支付市场的创新发展,大力推广移动支付,另一方面进一步放开国内金融市场,积极推动第三方支付的发展。国家颁布了一系列政策,为移动支付的发展提供了宽松的政策环境和方向指引。

2014年3月,央行下发《关于做好2014年金融IC卡推广工作的通知》,鼓励银行卡市场的创新发展,积极推动金融IC卡的普及。同月,央行下发《关于手机支付业务发展的指导意见》,鼓励商业银行拓展近场支付业务场景,规范发展手机支付业务,同时以安全问题为由暂停了扫码支付业务的开展,引导移动支付从客户端加密模式转向硬件加密模式。

2014年4月,中国银监会发布《关于加强商业银行与第三方支付机构合作业务管理的通知》,鼓励商业银行与符合要求的第三方支付机构进行合作;2014年10月,国务院常务会议“决定进一步放开和规范银行卡清算市场,符合条件的内外资企业,均可申请在我国境内设立银行卡清算机构”。这一系列政策极大地推动了第三方支付的发展,金融市场逐步由垄断向开放过渡。

2015年3月,国务院政府工作报告提出“互联网+”行动计划,明确指出,要大力推进传统商贸企业向电子商务企业转型发展,进一步完善电子支付等电子商务支撑体系。移动支付作为电子商务支撑体系的重要组成部分,受到了高度关注。

2.2 技术稳步提升

移动支付的技术水平不断提高,使得移动支付更加便捷、安全。移动支付技术水平的提高主要体现在两个方面:信息交互技术创新和加密验证技术创新。信息交互技术的发展使得移动支付更加快捷,目前主流的信息交互技术创新包括远程扫码、近场NFC、类Square、类POS和磁安全传输技术等。

扫码支付分为主动扫码支付和被动扫码支付两种。主动扫码支付是指由商家生成载有支付信息的条形码或二维码,用户通过扫拍该条码实现与商家的支付结算。被动扫码支付是指由用户生成载有账户信息的条形码或二维码,商家通过扫拍该条码实现收款。主动扫码支付更适合于自动贩售机等消费场所,被动扫码支付更适用于商超。相比传统的银行卡支付,扫码支付无须安装POS,商户直接与银行对接,绕开了清算机构银联,具备低成本、易推广、便于搭载更多交易信息的优势。NFC支付是指采用NFC近距离无线通讯技术实现的支付方式。支付的处理过程在线下现场进行,不需要使用移动网络,具有安全性高、读取快捷等优点。表1对扫码支付和NFC支付进行了对比。

表1 扫码支付与NFC支付的对比

除了发展迅猛的扫码支付和NFC支付外,类Square支付、类POS支付,以及磁安全传输技术也逐步成熟。类Square支付和类POS支付是指通过耳机接口或使用蓝牙等通讯手段,实现小型刷卡设备与移动终端的连接,在网络环境下,实现快捷的刷卡支付。磁安全传输技术是通过磁辐射模拟刷卡过程,该技术可以把储存在借记卡或信用卡磁条上的信息通过无线手段转移到结账设备上,用户把银行卡数据导入到手机后,只要靠近POS机刷卡槽点击确认,就能实现刷卡操作。由于大部分收款终端都支持磁条支付技术,因此磁安全传输技术在终端兼容方面更具优势,推广成本较低。但随着金融IC卡的不断推广,磁条卡将逐步被替代,磁安全传输技术的前景尚不明朗。

此外,移动支付的加密验证技术也在不断进步,使得移动支付更加安全。数据显示,互联网用户平均每人有26个账号、6.5个密码[4],密码的重复使用率高且记忆困难,黑客、病毒的侵入更加使得数字密码的安全性难以保障。相较而言,生物特征往往具有唯一性、随身性、终身不变性等特性,因此生物识别技术具有更高的安全性。此外,生物识别技术验证速度快、效率高,取代数字密码将成为大势所趋。目前,较为完善的生物识别技术包括指纹验证、声波验证,已经初步实现商用,通过人脸、虹膜、心跳、掌纹、笔迹等实现加密验证的移动支付技术尚处于研发阶段。

2.3 应用场景日益丰富

移动支付的增值业务发展迅速,应用场景日益丰富。支付企业除了提供安全、快捷的支付服务外,还不断拓展增值业务,大力丰富移动支付的应用场景。一方面,支付企业积极发展合作商户,商场类、餐饮类、影城类等企业纷纷开辟移动支付入口,使得移动支付应用场景越来越广阔,逐步覆盖了消费者日常生活的方方面面,例如缴纳水电煤气费、购物、就餐、休闲娱乐、金融理财等。另一方面,支付企业依托于海量的支付数据与雄厚的沉淀资金,为企业用户提供了财务管理、融资理财等服务。支付场景的分类如图1所示。

图1 移动支付的应用场景

2.4 多元化发展

近年来,银行、电信运营商、互联网公司、终端厂商积极布局移动支付,移动支付技术日益完善,产品和服务越来越丰富,主体多元化,产品创新多元化,移动支付行业呈现一片欣欣向荣的发展态势。

银行在发展传统支付业务的基础上,推出包括互联网支付、移动支付、智能电视支付、金融IC卡支付在内的创新业务体系,积极发行金融IC卡,建设完善金融IC卡的受理环境,进而推广移动终端刷卡支付和闪付业务。

中国移动推出“和包”业务,为个人和企业客户提供综合性移动支付服务,打造多样化的支付场景,积极推广“和包”电子券,近期开始进军海外电商市场。中国电信推出“翼支付”,打造通信与支付融合、支付与理财融合的全业务产品体系,在发掘存量客户、拓展新用户方面表现不俗,已有超1亿个人用户,13万企业用户。中国联通推出“沃支付”,为用户提供安全快速的支付服务和生活服务类应用,并借由与招商银行的合作,大力推广信用支付和理财业务。

支付宝率先推出扫码支付、声波支付和扫脸支付,并提出“未来医院”、“未来公交”、“未来生活广场”计划,涉及领域从电商延伸到了线下的医院、公交、院线、商超、餐饮等各个方面,在技术和营销方面都保持了市场领先地位,目前支付宝钱包是全球最大的移动支付公司。微信支付借由新年红包异军突起,以“微信公众号+微信支付”为基础,提出“微信智慧生活”全行业解决方案,基本完成了以支付为基础的O2O闭环。百度钱包利用百度地图和直达号的移动入口奋力直追,市场潜力不容小觑。此外,拉卡拉、联动优势等支付公司也充分发挥自身优势,实现差异化竞争。

苹果公司推出基于NFC的移动支付服务Apple Pay,支付信息全部经过动态加密,注重保护用户的隐私安全。三星公司推出Samsung Pay,同时支持磁性安全支付技术和NFC近场支付技术,三星公司已与中国银联签署合作协议,正式在中国推出手机NFC支付业务,成为首个在中国提供NFC支付的智能手机制造商。

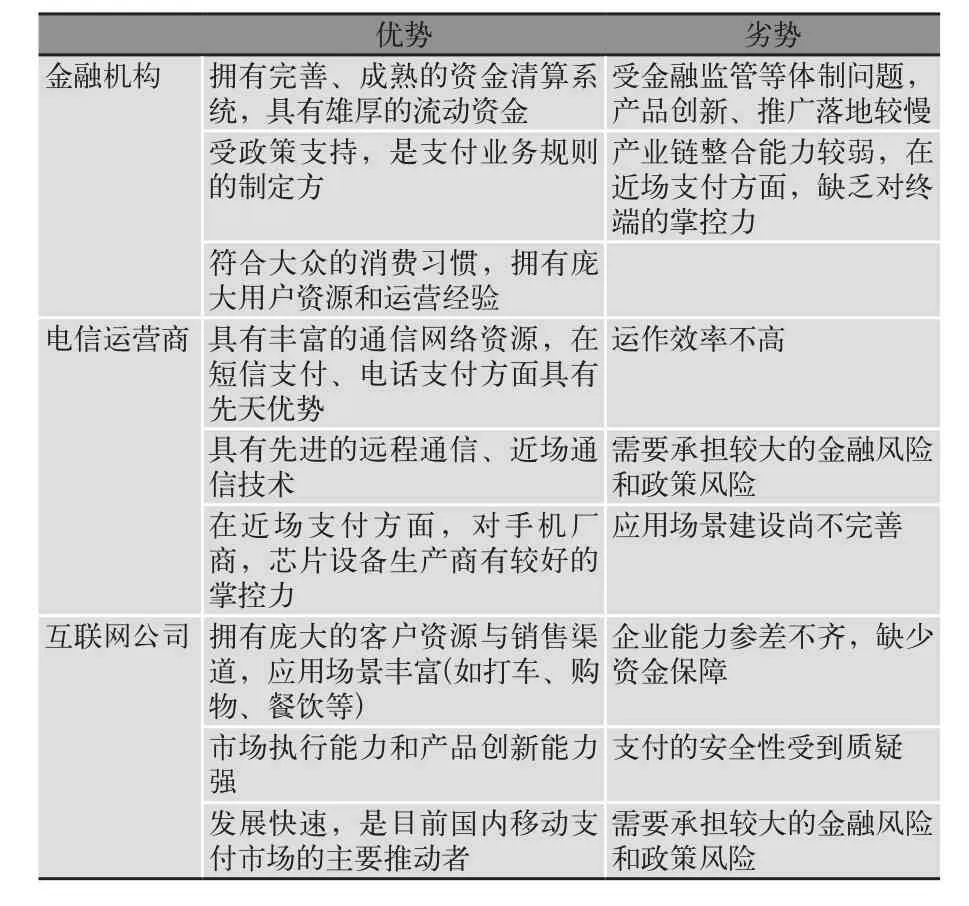

移动支付产业链各方积极布局,充分发挥自身优势,展开差异化竞争,形成了以金融机构、电信运营商、互联网公司各自主导、多方协作竞争的产业格局[5],表2对其开展移动支付业务的优劣势进行了对比。移动支付市场正处于快速发展阶段,机遇与挑战并存,市场竞争激烈,行业格局仍旧充满不确定性。

表2 各方开展移动支付业务的优劣势分析

2.5 市场前景广阔

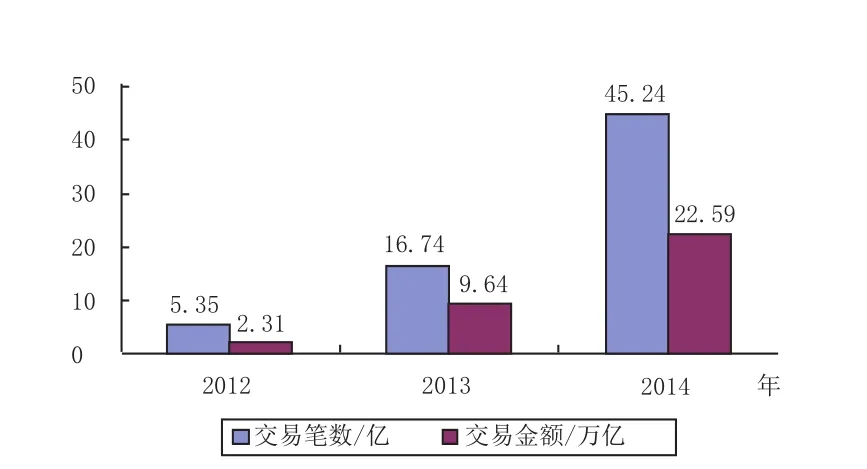

移动支付的市场规模不断攀升,增长空间巨大。央行发布的《2014年支付体系运行总体情况》显示,2014年全国共发生移动支付业务45.24亿笔,金额22.59万亿元,同比分别增长170.25%和134.30%,分别占电子支付交易笔数和金额的13.6%和1.6%。2012年至2014年的移动支付市场规模如图2所示,近年来移动支付的交易笔数和交易金额不段攀升,保持了快速的增长。

图2 2012年~2014年移动支付市场情况

央行发布的统计数据显示,中国社会居民总体消费规模快速增长,2014年社会零售总额达到26万亿,其中使用银行卡刷卡完成支付的金额占比达47.7%。图3显示了2007年~2014年我国的居民社会消费品及银行卡消费状况,结果表明,我国的居民消费能力稳步提升,银行卡渗透率快速增长,居民使用现金支付的金额占比逐年减少。居民消费能力的提高、消费习惯的改变,为移动支付的发展提供了广阔的市场空间,移动支付的市场增长潜力巨大。

图3 2007~2014年中国居民社会消费品以及银行卡消费额状况

3 运营商应对策略

由上述移动支付发展动态分析可以看出:1)国家对金融市场的不断开放、对NFC近场支付等业务创新的支持,为电信运营商开展移动支付业务提供了良好的政策环境;2)社会居民总体消费水平的稳步增长,为移动支付的发展提供了良好的经济环境;3)消费者支付习惯的改变、移动支付应用场景的日益完善,为移动支付的发展提供了良好的社会环境;4)信息交互技术和加密验证技术的不断创新,为移动支付的发展提供了良好的技术条件。在环境条件良好、市场竞争激烈而格局尚未确定的情况下,电信运营商应该把握时机,充分发挥自身优势,积极发展移动支付业务。

3.1 从产业角度:整合移动支付产业链,增强行业合作

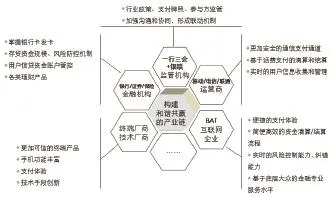

虽然移动支付各参与方都在积极布局相关的业务与产品,但尚未形成成熟的商业模式,如何充分发挥各方优势、探索出符合各方利益的共赢机制和商业模式仍是亟待解决的问题。图4总结了移动支付各参与方的核心能力和相应职责[6-7]。

图4 移动支付各参与方核心能力和职责

如图4所示,移动支付产业链的各参与方都具有各自的优势与职能,电信运营商应加强多方合作,统一整合和利用优势资源,以实现合作共赢。另一方面,电信运营商应履行自身职责,为产业链各方提供安全的通信支付通道,同时大力发展短信支付、电话支付、近场支付等具有资源优势的业务,为移动支付更安全、更全面的发展做出贡献。移动支付是跨行业的业务,需要多行业合作才能更好地推进,只有电信运营商、银联、互联网企业多行业通力合作,才能构建出完善的移动支付生态系统,实现移动支付产业链更好、更快发展。

3.2 从用户角度:重视用户体验,培养消费者的移动支付习惯,充分发挥网络外部性

如何让用户认为移动支付“有用”、“可用”、“要用”、“必用”,是电信运营商发展移动支付业务过程中必须思考的问题之一。结合移动支付的发展动态,对运营商提出以下建议。

1)注重用户需求和产品创新,不断完善产品和服务。在“体验为王”的时代,消费者的话语权越来越强,用户体验的好坏直接关系着产品的成败。文献[8]研究了影响用户采纳移动支付的因素,结果表明,感知有用性、网络外部性和感知易用性会促进用户使用移动支付,感知服务成本和感知风险会降低用户使用移动支付的意愿。电信运营商应从用户体验入手,不断完善技术和产品,大力建设应用场景,简化支付流程,以提高移动支付服务的有用性、易用性和友好性;同时降低服务成本,保障用户的资金安全和信息安全,满足用户差异化的支付需求。

2)从小额、高频次的支付场景入手,培养消费者的移动支付习惯。在传统消费观念的影响下,进行大额支付时,用户首先考虑到安全问题,更习惯于使用银行卡进行交易,然而在进行小额、高频次支付时,用户更关注支付的便捷性。电信运营商应从小额、高频次的支付场景入手,如缴纳公共费用、缴纳手机话费、乘坐公共交通等,培养消费者的移动支付习惯,进而构建出全面、丰富的支付场景,逐步涉及消费者日常生活的方方面面,让移动支付成为日常生活中必不可少的工具之一。

3)发展规模经济,实现移动支付服务的“薄利多销”。电信运营商应该充分发挥移动支付的网络外部性,以广泛的用户互动来提升服务体验。在营销推广初期,电信运营商可以通过开展大量的优惠活动来挖掘新用户,注重存量用户的维系,在积累大量的客户资源后,再通过增值业务的开展、向企业后向收费等手段,实现移动支付业务的盈利。最终,以优质的服务和低廉的费用,实现移动支付服务的“薄利多销”。

3.3 从运营商自身角度:构建自有支付体系,大力发展近场支付,实现安全便捷的支付

如何合理分配资源、更好地发挥自身优势,进而完善产品、实现更长期的发展和盈利,是运营商一直在思考的问题。结合移动支付业务的特点和发展,对运营商提出以下建议。

1)设立独立于金融机构的交易账户,打造自有支付平台。电信运营商在建设通信平台、做好渠道提供者的同时,还应积极建设自有资金账户、打造自有支付平台,做好用户资金的管理者。一方面,通过开设自有资金账户、为用户提供差异化的资金管理服务,能够获得更好的用户体验,有效提升用户黏性;另一方面,通过构建自有支付体系,能够获得大量的沉淀资金,有助于实现资源的高效利用。

2)大力发展近场支付,积极宣传近场支付的安全性和便捷性。相较于远程支付,近场支付的安全性和便捷性更高,也更加符合我国的政策导向。目前,针对第三方远程支付业务,阿里巴巴和腾讯等互联网公司通过高额补贴积累了大量用户,在市场推广方面占据了绝对优势;然而在近场支付方面,电信运营商对于终端等硬件设备和近场通信标准具有更好的掌控力,占据了资源优势和技术优势。因此,电信运营商应将近场支付作为切入点,充分发挥在终端设备、通信技术方面的优势,积极宣传近场支付的安全性和便捷性,降低用户对于支付风险的感知,大力推进近场支付的发展。

3)加强安全保障。一方面,电信运营商须加强技术性的安全保障,建立安全性更高的终端系统、平台系统和通信网络,如加强防火墙建设、完善身份识别技术等。另一方面,应增强用户的安全意识,大力宣传移动支付涉及的安全知识,使用户对非法链接、诈骗短信等有较强的防范意识,降低人为因素造成的安全风险。

4 总结

作为支付体系的重要创新和传统金融服务的有益补充,移动支付能够满足消费者多样化和差异化的支付需求,促进电子商务及整个消费产业的快速发展,市场前景广阔。随着通信技术的不断发展和智能终端的更新换代,随着移动通信行业和金融行业的进一步深入合作,随着消费者对移动支付的采纳和习惯,移动支付必将成为消费交易、资金转账的重要手段,电信运营商应该把握住良好的发展时机,扬长避短、有的放矢的发展移动支付业务。本文对于移动支付发展动态、策略的总结分析,将有助于电信运营商深入了解移动支付的发展趋势、更好地发展移动支付业务,进而实现移动支付更好、更快发展。今后,应实时跟踪移动支付的最新发展,在具体实践中进一步检验研究理论,为电信运营商发展移动支付业务提供有力的支撑。

参考文献

[1]宋颖.移动支付之综述篇,全球移动支付发展现状[J].通信世界, 2008(1):25-26

[2]李智,徐清,林秝.我国移动支付发展现状和未来发展趋势[J].商情,2014(4):42-45

[3]左明宗.中国移动近场支付业务发展新策略[J].中国金融电脑,2013(6):32-37

[4]陈健.移动支付新时代,去哪儿开启指纹支付[EB/OL].[2015-06-20].http://tech.huanqiu.com/net/2014-09/5139473.html

[5]姚璇.手机支付构筑移动商务"新三国"[J].中国电信业,2010(8):47-49

[6]段红枫. 基于产业链融合视角下我国移动支付的协作模式研究[D].西南交通大学,2011:57-62

[7]周慧峰.3G时代的移动支付产业链模式探讨[J].移动通信,2009,33(13):69-71

[8]周巧.移动支付用户采纳模型和实证分析[D].北京邮电大学,2011:21-39