我国变额年金市场瓶颈分析及税收优惠政策建议

2015-05-11郭学琦

■ 范 堃,郭学琦,樊 迪

一、我国变额年金市场发展现状分析

21世纪是人口老龄化的时代。国际上通常认为,当一个国家或地区60岁以上老年人口超过人口总数的10%,或65岁以上老年人口超过人口总数的7%时,该国家或地区就进入了“老龄化阶段”。截至2014年末,中国60岁以上老年人口数占人口总数的比例已然达到15.5%,说明我国已经迈入老龄化社会。同时,随着人们生活水平的提高,人们对于养老保障的要求也在提升,因此政府需要多渠道充实养老保障来源,完善养老保障制度。

而如今作为三大支柱的养老保障制度已被世界各国政府、学者、普通群众所认可并接受。三大支柱分别为社会基本养老保险、企业年金、个人商业养老保险。现在在我国,第一支柱占比约90%,但效果并不显著,养老金替代率只有40%左右。随着通货膨胀的加剧,曾经作为商业养老保险主要产品的定额年金已然不足以满足现有的养老保障需求,投资者更为关注的是购买力的稳定。于是保险公司将目光投向证券市场,开始提供同证券市场相关联,与投资收益挂钩的一系列新型产品,如变额年金。

变额年金,是一款保单利益与所连接的投资账户投资单位价格相关,同时按照合同约定具有最低保单利益保证的人身保险。它最初起源于美国,是20世纪50年代美国教师保险和年金协会(TIAA)为应对通货膨胀和物价上涨所设计出的一款产品。随后,各个保险公司也开始争相模仿、设计和销售变额年金产品,从最初的无最低保证到20世纪80年代后的各种收益保证,如最低身故利益保证、最低年金给付保证等。通过这些收益保证,变额年金保险逐步成为一种兼具保险、养老和投资的产品。2011年5月正式出台的《关于开展变额年金保险试点的通知》和《变额年金保险管理暂行办法》标志着我国变额年金试点工作的正式启动,在北京、上海、广东、深圳、厦门五个城市进行试点,工银安盛、中美联泰大都会、华泰人寿、瑞泰人寿以及信诚人寿五家保险公司先后获批。

然而,变额年金试点以来,业务发展缓慢,并未收到预期的良好反响。截至目前,我国保险市场上仅存的变额年金产品只有工银安盛的 “保得盈”年金保险产品和中美联泰大都会的“步步稳赢”年金保险产品。据统计,保得盈和步步稳赢变额年金保险产品最初申请的销售额度分别为9亿和29亿,但试点一年时间的保费收入却只有1.5亿和2.4亿,与销售上限额度相去甚远。部分变额年金保险产品由于市场接受度过低,在运行一段时间后被紧急叫停。不仅如此,变额年金的投资收益也不为乐观,许多投资账户运行一年后投资收益为负。而且保险公司本身对于经营变额年金保险的积极性不高,开放试点后,申请经营销售的都是规模一般的保险公司,而中国人保、中国人寿等保险巨头公司仍处在观望状态。同时,在美国,变额年金保险已然成为年金保险产品中一款主流产品,在美国保险市场占有半壁江山。根据Insured Retirement Institute发布的年度报告显示,2012年,美国变额年金新增业务高达1470亿美元,英国、加拿大、日本与韩国的变额年金市场规模也都有大幅度的增长。

二、制约我国变额年金市场发展的原因分析

为什么国外热销的高额年金产品在我国会出现“水土不服”呢?主要有以下几个方面的原因。

从投资者角度看,投资者对该类产品缺乏了解。变额年金保险产品本身的准入门槛较高,对投资者本身的经济情况有较高的要求,这在很大程度上限制了变额年金保险的发展。同时,作为一款兼具安全性和投资性的产品,该类产品的收益率低于相关资本市场产品,安全性又低于银行存款,因此,部分投资者会忽略变额年金产品的优势。

从经营者角度看,变额年金产品受资本市场影响较大,对资本市场的成熟度要求较高,这在一定程度上增大了保险公司所面临的风险,对保险公司的风控能力要求较高,对销售人员的能力也有较高的要求。

从监管层面看,较之于其他发达的变额年金市场,我国的变额年金市场尚缺乏完善的监管体系。

同时,我国尚没有出台完善的税收优惠政策,这在很大程度上降低了变额年金对消费者的吸引力。我们知道,税收优惠政策会增大相关产品的吸引力,根据1997年美国盖洛普公司发起的一份对年金购买者动机的调查,结果显示73%的购买者将递延纳税的税收优惠作为影响他们购买年金保险最重要的因素。在美国,投资者所得的资本收益都必须在当期交税,而对于变额年金,政府给予了以下税收延迟及免除的优惠政策:(1)保单增加的现金价值,不计入保单持有人的当期应税收入。(2)保单的死亡保额不计入受益人的应税收入。(3)领取保险金或退保时,获得的现金价值超过保单持有人缴费的部分需要缴纳所得税。缴费部分实际上是免税的。由于税收优惠的存在,变额年金较股票、债券、共同基金等对于投资者来说具有更大的吸引力。

可以认为,变额年金在美国之所以能够发展迅速,部分取决于政府所提供的税收优惠。因此,我们建议借鉴其他国家的经验,完善变额年金市场的税收优惠政策,以提高变额年金对消费者的吸引力,促进变额年金在我国的发展。

三、税收优惠政策建模

变额年金保险可以提供以下最低保单利益保证:最低身故利益保证、最低满期利益保证、最低年金给付保证和最低累计利益保证。这里,我们以最低年金给付保证为例,采用精算模型研究变额年金的税收优惠政策。最低年金给付保证的变额年金产品,使投资者可以在积累期到期时将投资账户的价值与最低年金给付保证二者的较大值转化为年金产品。具体来说,如果投资账户的价值小于最低年金给付,那么最低年金给付作为年金保费,如果投资账户的价值大于最低年金给付,那么投资账户的价值作为年金保费。我们假设最低年金给付是按照设定的最低保证收益率积累的。

在考虑地区差异的基础上,对税收优惠的缴费率进行测定,以期符合各地区不同的经济发展水平和养老现状,最大限度地实现地区资源的合理配置,并最终促进变额年金在我国的持续发展。

假设投资者当前年龄为a岁;退休年龄为r岁;极限年龄为L;购买了最低年金给付保证的变额年金,每年缴纳工资的m比例;初始年均工资为Wa;工资平均增长率为g;变额年金投资收益率为y;tpx表示x岁的人在t年内存活的概率,退休以后,该投资者可以得到max(最低年金给付,账户积累值)。我们采用表示投资者在领取变额年金给付的纳税率(记n*=1-n),GI表示最低年金给付;k表示通货膨胀率;λ表示变额年金替代率,根据平衡原理,

为方便起见,我们假设账户积累值高于最低年金给付,以研究变额年金缴费率m、替代率λ,纳税率n之间的关系。如果账户积累值低于最低年金给付,那么等式(1)左边我们按照最低保证收益率计算可得,类似地,也可以得到变额年金缴费率m、替代率λ、纳税率n之间的关系。

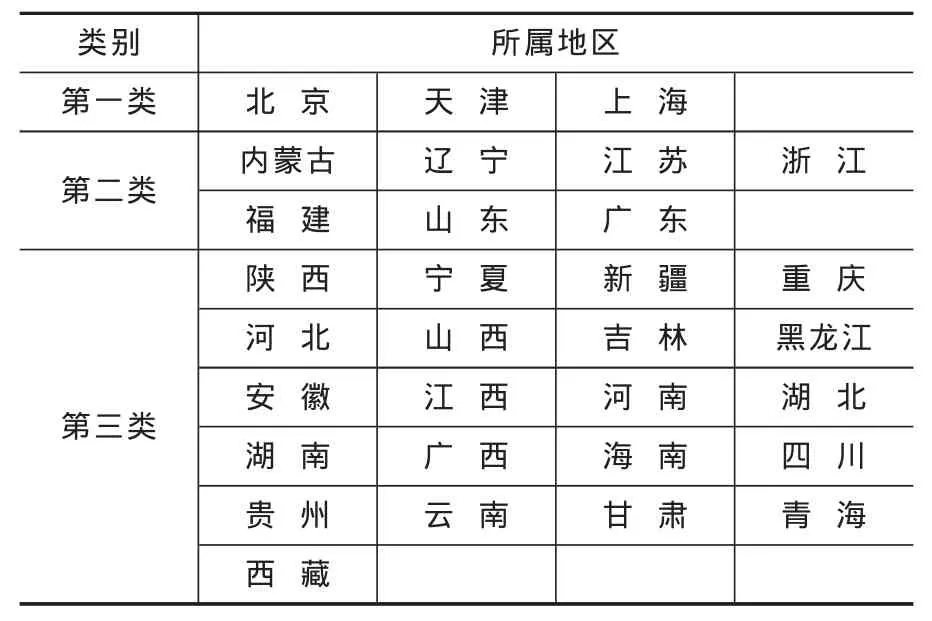

首先,我们采用2010~2014年《中国统计年鉴》计算得到k=2.64%,g=10.88%,2013年全国人均工资性收入10410.8元,平均个人所得税纳税率n=4.61%,采用2001~2003养老金人寿生命表计算生存概率。然后,根据养老保险水平存在的地区差异,采用聚类分析方法,将全国31个省市划分为三大类。

表1 聚类分析结果表

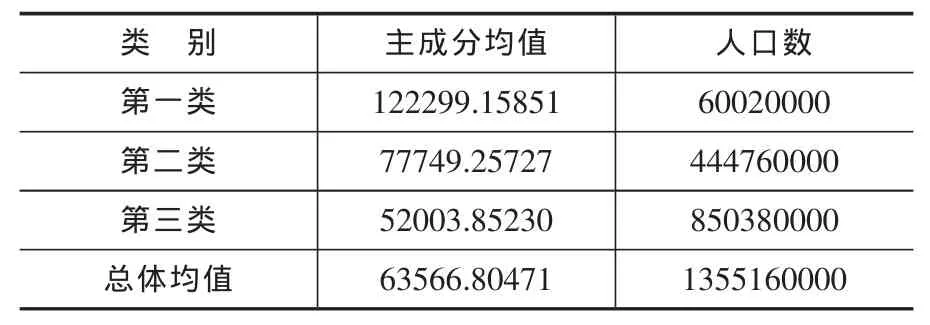

如表1所示,其结果和我们预期的是一致的。第一类中包含北京、天津与上海,这三个城市都处于东部地区,经济发展水平较高,养老保险体系也相对比较完善,水平较高;而第三类地区大多为中西部地区,这部分地方经济发展水平较东部地区较为落后,养老保险体系相对不是那么完善,存在较大的提升空间。在此基础上,考虑衡量地区发展的三个主要因素:人均生产总值(A)、人均工资(B)、消费水平(C),进行主成分分析,可以得出第一主成分为:

X=0.5779A+0.5590B+0.5944C

该主成分的方差贡献率可达89.684%,以此主成分X作为新的变量。代入31个省份的数据,可得各省份的主成分X值,如表2所示。

表2 类别数据表

等式(1)可以整理为:

其中θi表示第i类地区的调节系数,ni为第i类地区的人口数,根据我们的数据,可以计算得到调节系数 θ1=0.9591,θ2=0.9268,θ3=1.1141。

基于最低保证收益率与替代率的不同取值,我们可以分别计算得到第一、二、三类地区变额年金可税前列支的比例,如表3所示。从表3可得,第一类地区经济较发达,人均收入水平较高,但同时该类地区的人口老龄化程度较严重,通过第六次人口普查数据可算得第一类地区老龄人口占比约为13.70%,而第二类、第三类地区的老龄人口占比分别约为13.27%、13.30%,在第一类地区退休后养老的生活成本较高,因此需要较高的缴费率以达到目标养老金替代率;第二类地区经济发展水平较高,但消费水平比第一类地区低,因而所需缴纳的变额年金比例较低;第三类地区虽然经济较落后,生活成本也较低,但其养老保障体系相对与发达地区来说仍不够完善,因而可以通过较大的税收优惠以促进其养老保障体系的建立与健全。

表3 三类地区变额年金税前列支比例表

另外,我们给出了相关敏感性分析。从表4中,我们可以看出通货膨胀率k、工资增长率g与目标替代率是同向变动的,而收益率y则与目标替代率成反向变动。

表4 变额年金目标替代率的敏感性分析

从影响程度来看,目标替代率受收益率y的影响程度最大,y每变动1%,目标替代率就会变化1.3%;通货膨胀率的影响程度最弱。其中,我们认为,通货膨胀率和工资增长率受到宏观政策等多方面因素影响,可以认为是模型的外生变量,因此,变额年金税收政策的制定中,收益率是应当受到重点关注的,即应当通过提高变额年金的最低保证收益率来降低目标养老金替代率下的变额年金缴费率。

四、结论与建议

通过分析我国变额年金市场发展中存在的问题,以及对税收优惠政策进行建模分析,我们认为,我国应该完善健全变额年金市场的税收优惠政策,增强变额年金产品对投资者的吸引力,同时,注重实行区域化的缴费率,逐步通过税收优惠额度的调整促进变额年金替代水平的上升,最终达到变额年金产品与基本养老保险体系相互协调,共同保障和提升居民养老水平。

[1]韩东,李艳敏,王述芬,韩家彬.国外发展变额年金保险的风险管理经验及启示[J].经济问题探索,2012,(12):115~118.

[2]李冰清,廖朴.变额年金业务的风险度量与分析[J].保险研究,2012,(4):56~62.

[3]游桂云,张蕾,赵智慧.微观视角的企业年金税收优惠经济成本精算分析 [J].经济与研究管理,2011,(11):121~128.

[4]谌明超,贺思辉,钱林义.中国企业年金税收优惠政策建模及分析[J].统计与信息论坛,2009,(11):66~71.