天津市财政收入主要影响因素之实证研究

2015-05-09◎文/李婕

◎文/李 婕

天津市财政收入主要影响因素之实证研究

◎文/李 婕

天津市财政收入近年来增长迅猛,2014年全市一般预算收入比上年增长21%,连续多年超过当年GDP增长速度。本文首先提出了天津市财政收入与第一、二、三产业增加值、就业人口总数、社会消费品零售总额及全社会固定资产投资总额之间关系的分析框架,根据时间序列统计数据,建立多元线性回归模型进行实证分析并提出了相关政策建议。

财政收入;产业增加值;计量分析

利用最新数据对天津市财政收入影响因素进行定量分析,对反映天津市财政收入实际情况具有很重要的意义。本文利用《天津统计年鉴2012》1996—2011年的数据,定量地对影响天津市财政收入的因素进行分析,并对结果进行了完整的经济和统计检验。

一、变量和数据

(一)变量选择

通过经济理论对财政收入的解释以及对实践的观察,对财政收入影响的因素主要有:

第一产业增加值。第一产业增加值作为GDP的一部分,反映了农业对财政收入的影响。

第二产业增加值。第二产业增加值包括工业和建筑业的增加值,对财政收入具有决定性的影响。

第三产业增加值。第三产业增加值包括商业、交通运输业和服务业等部门的增加值,是财政收入的主要来源。

就业人口总数。就业人数的上升伴随着居民消费水平的提高,从而间接影响政府财政收入。

社会消费品零售总额是影响财政收入的又一重要因素,它使库存产品转变成最终的消费品,从而实现税收的征收,它是衡量征收税收的能力,进而影响财政收入。

全社会固定资产投资“是建造和购置固定资产的经济活动,即固定资产再生产活动”主要通过投资来促进经济增长,扩大税源,进而拉动财政税收收入整体增长。

(二)数据说明

本文数据来源为 《天津统计年鉴2012》,使用了1996—2011年财政收入、第一产业增加值、第二产业增加值、第三产业增加值、就业人口总数、社会消费品零售总额和全社会固定资产投资的数据,数据真实可靠。

二、模型建立与检验

(一)模型建立

通过建立多元回归模型探究天津市财政收入的主要影响因素,这里以“财政收入”为被解释变量,以“第一产业增加值”、“第二产业增加值”、“第三产业增加值”、“就业人口总数”、“全社会固定资产投资”、“社会消费品零售总额”为解释变量。

多元线性回归模型是指对各个回归参数而言是线性的,而对于变量则是线性与非线性均可的计量模型。其基本形式为:

式中,βj(j=0,1,2,Λ,k)为模型参数,这里ε是随机误差项,k为解释变量个数。据此,令“财政收入”为Y,“第一产业增加值”为X1,“第二产业增加值”为X2,“第三产业增加值”为X3,“就业人数”为X4,“全社会固定资产投资”为X5,“社会消费品零售总额”为X6,建立多元函数。

首先进行数据的预处理,观察解释变量与被解释变量之间的相关性,利用相关系数分析解释变量之间的两两相关情况,在Stata12.0软件中计算出解释变量的相关系数矩阵如下:

从样本的相关系数矩阵来看,各变量的相关系数都在0.9以上。由各相关系数值可知,解释变量高度相关,说明被解释变量与解释变量有高度的线性相关性,适合做与6个变量的多元线性回归,另外也表明模型可能存在多重共线性。

接下来采用OLS方法进行回归分析,故得出模型方程为:

可决系数R2=0.9985,修正后的可决系数为0.9975,F统计量为987.85,可以看出回归方程高度显著,但是X2,X4,X6,C的T统计量不显著,而且X1,X2,X5,X6的系数为负,与经济意义不一致。

(二)模型检验

1.经济检验。财政收入一般与第一产业增加值、第二产业增加值、社会消费品零售总额、全社会固定资产投资总额正相关,所以它们的参数估计值应该取正值。在此得到负值,与定性分析的结果不一致,不符合经济意义,为此,我们对它进行更深层次的分析。

2.拟合优度检验。由可决系数 R2=0.9985和修正可决系数R2=0.9975可知,模型对数据的拟合程度比较好。但是这只能说明列入模型中的解释变量对应变量联合影响程度比较大,并不能说明模型中各个解释变量对应变量的影响程度都显著,因此我们要做T检验。

3.回归参数的显著性检验。通过T检验可以发现,在显著性水平α=0.05时,只有X1,X3和X5的Prob小于0.05,通过了显著性检验。由此可以看出第二产业增加值、就业人口数及社会固定资产投资对财政收入影响不显著,而第二产业增加值对财政收入影响不大则令人费解,从经济理论上来说,第二产业增加值对财政收入是有重要影响的。出现这种情况的原因可能是由于解释变量之间存在多重共线性。

4.回归方程的显著性检验。此模型F值为987.85,在给定显著水平为0.05的情况下,F(6,9)=3.29,所以拒绝原假设,回归方程显著。

三、模型的修正

(一)逐步回归方法解决多重共线性

分别将Y与各解释变量作简单回归,得到如下方程:

表1 变量间的相关系数矩阵

(4)式的拟合优度和T检验值均为最大,依据可决系数最大的原则选取X3作为进入回归模型的第一个变量,再依次将其余变量逐个引入方程(4),引入变量X1后,方程的拟合优度从0.991987提高到0.995477,再加入X2,拟合优度为0.993641,X1和X3的系数没有明显变化,但考虑到X2的经济意义,将其保留在方程中。再加入X4,拟合优度为0.992266,再加入X5,拟合优度为0.993286,再加入X6,拟合优度为0.993102。

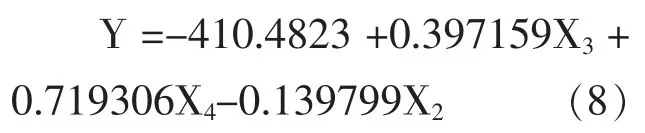

在满足经济意义和可决系数的条件下,选取X4作为进入模型的第二个变量,经过逐步回归后的方程模型为:

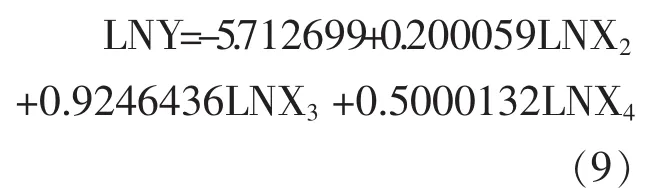

再对所建立的模型进行相关的统计检验,由于初始模型不能通过自相关检验,因此,需要建立新的方程模型。我们对因变量和自变量分别进行对数运算,建立新的线性回归模型:LNY=琢1+琢2LNX2+琢3LNX3+琢4LNX4(其中琢1表示随机误差项,琢2、琢3、琢4表示待定系数),用OLS回归可得新方程模型为:

建立的线性回归模型表明:天津市财政收入会受第二、三产业增加值及就业人口总数的影响,且均呈正向相关,在其他条件不变的情况下,LNX2每增长100%,LNY平均增长20%,在其他条件不变的情况下,LNX3每增长100%,LNY平均增长92%,在其他条件不变的情况下,LNX4每增长100%,LNY平均增长50%。

四、模型的检验预测

经过查找,2012年天津市财政收入为1760亿元,第二产业增加值为6663.68亿元,第三产业增加值为6049.96亿元,总就业人口数为803.14万,把这些数据代入模型方程LNY=-5.712699+ 0.200059LNX2+0.9246436LNX3+ 0.5000132LNX4中,得到2012年的预测财政收入为1710.732亿元,这与实际水平很接近,所以模型具有实际意义。

五、政策建议

根据以上的计量分析,可以看出天津市财政收入与第二产业增加值、第三产业增加值和就业人口总数有一定的正相关性,其中第三产业增加值对天津市财政收入的影响最大,其次是就业人口总数,最后才是第二产业增加值。这与天津市的财政收入现状是相符的,近年来,随着“营改增”的实施,天津市服务业税收对财政收入贡献率已经超过第二产业,而且第三产业比第二产业吸纳了更多的就业。天津要建设成为现代化的国际港口大都市和中国北方重要的经济中心城市,充裕的财政收入是必不可少的保障。

(一)加快第三产业结构升级,发展现代服务业

发达的服务业是经济中心城市的显著标志,天津要继续保持传统服务业的优势,加大对住宿餐饮业、旅游业及港口业务的宣传和支持力度。加快发展现代服务业,鼓励多样化的投融资方式,支持创新型交易市场、小额贷款公司的运营,促进以咨询策划、电信软件和设计服务为主题的创意产业发展,支持重点文化产业项目。

(二)加快第二产业经济结构调整

坚持走新型工业化道路,以信息化带动工业化,切实增强自主创新能力。充分发挥滨海新区在高新技术产业和先进制造业创新发展方面得先导作用。以建设制造业强市为目标,以重大建设项目为载体,集约发展钢铁、汽车及机械装备制造、电子信息和石油化工等四大支柱产业;

(三)深化财税体制改革

要把握税制改革的机遇,利用“营改增”试点促进现代服务业的发展,财政部门要对营改增后部分试点企业税负增加财政扶持政策。地税和国税部门要协调配合,对纳入试点范围的企业进行清晰界定,测算营改增试点政策对企业经营、行业发展、税收收入等产生的影响。

(四)增加就业机会

大力发展职业教育,健全面向全体劳动者的职业培训体系,开展“需求导向型”的职业教育培训。鼓励下岗人员再就业,提供再就业培训。天津高校众多,应加强高校毕业生的就业工作,给高素质人才创造更多的就业机会。

[1]刘象涛.影响武汉市财政收入的因素分析[J].地方经济,2016(10).

[2]金欣雪,周红林.我国财政收入影响因素分析[J].科技情报开发与经济,2007(26).

[3]陈建华.衡阳市财政收入的影响因素研究[J].价值工程,2010(11).

责任编辑:张丽恒

F224

A

1006-1255-(2015)04-0012-03

李 婕(1989—),天津师范大学经济学院。邮编:300387