新形势下船舶制造成本控制研究

2015-05-08黄斐,周磊,张杰

黄 斐, 周 磊, 张 杰

(1.上海船舶工艺研究所, 上海 200032; 2.海洋石油工程股份有限公司, 天津 300461;3.上海海事大学 海洋科学与工程学院, 上海 201306)

新形势下船舶制造成本控制研究

黄 斐1, 周 磊2, 张 杰3

(1.上海船舶工艺研究所, 上海 200032; 2.海洋石油工程股份有限公司, 天津 300461;3.上海海事大学 海洋科学与工程学院, 上海 201306)

在发展机遇与挑战并存的新形势下,船舶建造成本控制对于企业降低成本,提高经济效益及竞争力有着重要作用和意义。本文旨在通过分析我国船舶建造成本的发展现状、特点以及存在问题,研究在船舶建造过程中成本管理的方法和措施,提出了基于目标成本法和作业成本法集成的全过程成本控制方法。

船舶建造 成本控制 全过程成本法

1 前言

国家“十二五”规划纲要中明确提出坚持陆海统筹的战略,第一次将海洋发展提到一个前所未有的战略高度。船舶工业“十二五”发展规划中,提出把我国建设成为世界造船强国的发展目标,并提出多项激励措施。这表明我国船舶制造业将迎来一个前所未有的发展机遇。

与此同时,以美欧相继爆发的次贷危机和主权债务危机为突出表象,逐步演变为全球性的金融危机,并逐步向实体经济扩展,世界经济的发展速度已经明显放缓,全球经济进入到了新一轮衰退周期,国际贸易急转直下,融资环境日趋恶化。受金融危机影响,国际船舶市场持续低迷,产能过剩、需求锐减、信贷紧缩、汇率动荡的巨大阴影笼罩着船舶制造业。因此,未来我国船舶工业发展又面临严峻的挑战。

随着船舶市场竞争的日趋激烈,探索如何在追求最大市场份额的同时,又能从市场份额中取得最大的经济效益,这就引出了如何更好地控制船舶建造成本的问题。本文旨在通过分析我国船舶建造成本控制的发展现状、特点以及存在问题,研究基于目标成本和作业成本两种方法集成的船舶建造全过程成本控制方法的基础上,提出加强船舶建造成本管理的方法和措施。

2 我国船舶制造成本控制特点及现状

我国目前已成为世界造船第一大国,但在船舶工业高速发展的过程中也积累了不少矛盾和问题。如创新能力不强,结构性矛盾突出,产业集中度较低,生产效率和管理水平亟待提高,船舶配套业发展滞后,海洋工程装备发展步伐缓慢。与世界造船强国相比,我国船舶工业整体水平和实力仍有一定差距[1]。“十二五”时期,我国船舶工业将进入由大到强转变的关键阶段。加强船舶制造成本控制对于提高船舶建造质量、缩短船舶建造周期,提高经济效益和市场竞争力有着重要作用和意义。

早在20世纪三十年代,制造业的成本管理就在美国开始发展起来,日本制造业在20世纪五十年代起逐步重视这项工作,我国造船企业的成本管理起步于20世纪八十年代初期。通过多年不断努力,我国造船企业的成本管理工作有了较大的进展。不少船厂的成本管理由单一试点推行到全部产品,由船舶产品延伸到非船舶产品,由造船转向修船,取得了一定的经济效益。但总的来说,造船企业成本管理工作的发展还很不平衡。

例如作为大型单件小批生产代表的船舶制造业,因其具有制造周期较长、资金占用量大、技术覆盖范围广、集成度高、整个的制造过程先进工艺与传统工艺并存,以及自身产品复杂且多变等特点,所以成本管理上,主要特点有[2]:

(1) 船舶制造业时效性较强,产品可重复性差,在产品生命周期内实施成本管理的难度较大。

(2) 船舶建造企业通常为了保证建造周期,通常采用边设计、边生产、边修改的方法进行建造,这意味着船舶制造企业的制造过程是不定性的、动态的,因此在成本管理上也具有动态性特征。

(3) 船舶的生产大多采用订单生产的方式,根据船型和用途的不同,涉及工艺种类和工艺方法不同,无法保证其自身结构及生产过程标准化。导致传统的标准成本控制法无法满足其建造管理的需要。

综上所述,由于船舶成本管理的复杂性和特殊性,我国船舶建造在多个成本控制环节上还存在如市场与库存脱节,材料、人工及设备加工费用失控,产品目标成本和工艺设计环节不匹配等不足。其现状主要可归结为[2]:

(1) 我国大部分船舶制造企业仍遵循传统成本管理方法。其主要以目标成本或者定额成本作为成本控制目标,成本核算往往以事后成本核算为主,事前控制和事中控制相对较弱。但随着我国向世界造船强国的方向不断前进,船舶订单和造船技术的不断提高,采用传统的成本控制方法已经无法满足需求。然而随着成本控制方法的不断创新,如目标成本法、生命周期成本法、供应链成本法、作业成本法等新理论和概念出现,给船舶建造成本控制带来了曙光。当然,由于船舶制造行业的特殊性,一些先进的成本管理理论还未在实践中得到有效运用。

(2) 在现代造船工艺技术理论中缺乏成本管理。先进的造船模式将会使造船的工艺流程得到优化,是降低建造成本的有效途径。我国船舶行业虽然通过不断推进现代造船模式,将设计、生产和管理的一体化,壳、舾、涂的一体化等先进的制造工艺技术融入了船舶建造中,但相对韩日等先进造船强国,在先进造船技术中融入了对船舶产品的成本控制实现成本的设计和控制的理念,我国船舶建造则较为忽视成本控制这方面内容。

(3) 我国船舶制造企业在成本控制和管理方面的研究刚刚起步,缺少实践检验。虽然部分研究已经取得初步成果,但是其在各方面与实际情况还存在着较大差距,例如成本控制的工具、手段考虑较少,供应链协同的行业整体成本的变化、社会成本的变化等考虑的影响因素较少。

(4) 船舶制造企业在成本管理中缺乏有效机制。例如在设计阶段较少考虑工艺问题带来的成本控制,船价分析与合同承接后的目标成本背离,缺乏经营风险控制机制和方法,成本管理机构不能很好地发挥应有的作用。

综上所述,我国船舶工业中成本控制的问题,一定程度上可以归结为由于缺乏合理的目标成本分解和落实机制,使目标成本管理失去了执行和决策的基础。

3 船舶建造成本控制方法及措施

3.1 船舶建造成本管理的原则

船舶建造成本管理主要是指在船舶建造过程中对项目所需消耗的各类资源和费用进行规划、调节和限制,及时纠正可能发生的偏差。通过合理配置人力、物力、财力,将所需消耗各类资源和费用的实际发生额度控制在计划成本范围之内,以实现降低成本的目标。船舶制造成本管理控制主要遵循以下原则[3]。

(1) 全面控制原则:主要包括全员控制和全过程控制。全员控制涉及船舶过程中有关单位、部门和班组。全过程控制包括从项目洽谈投标开始至船舶完工验收的船舶建造全周期。

(2) 开源与节流相结合的原则:通过降低船舶建造成本同时增加船舶建造的附加收入,来达到船舶建造成本控制的目的。

(3) 目标管理原则:目标管理是进行船舶制造成本控制的基本方法和手段,即通过目标设定和分解—目标执行—检查执行情况—修正目标四个环节,形成目标管理的良性循环。

(4) 责、权、利相结合的原则:在船舶建造成本控制过程中,各层级人员担负成本责任,形成整个项目成本控制的责任网络。同时责任人享有一定的权限,以行使对项目成本的实质控制。

(5) 节约原则:主要是通过设定相关制度标准,对各项成本费用进行控制和监督,同时通过对船舶建造工艺技术的优化,提高资源的利用率。

3.2 基于目标成本法与作业成本法集成的全过程成本控制方法

目标成本法是一种以市场为导向,对制造过程的产品进行利润计划和成本管理的方法,是一种全过程、全方位、全人员的成本管理方法。作业成本法是以作业为成本核算对象,以“产品消耗作业、作业消耗资源”为根本理念核算产品成本。目标成本法强调在船舶制造过程中,从开发、设计阶段开始就结合工程学的方法来对成本进行预测、监控,该方法认为成本绝非单纯是一个核算问题,而是一个企业系统工程的问题。作业成本法认为造船成本管理不能只强调要素管理,而应重视成本动因管理[4~7]。

船舶制造成本控制的理念应是按照船舶建造全生命周期成本思想开展[8~9],将成本控制的起始点延伸到船舶制造企业的经营报价和设计阶段。通过对从项目的起点开始,直到项目完成交付整个过程的成本进行管理,使成本能够在最佳时间点得到控制,并能够时时动态反馈,从根本上保证造船企业目标利润的实现。单一的目标成本法或作业成本法已经无法满足现代造船企业对其成本控制的需求,现在对于船舶制造的成本控制方法已偏向多元化。基于此,目标成本法和作业成本法的集成方法孕育而生。

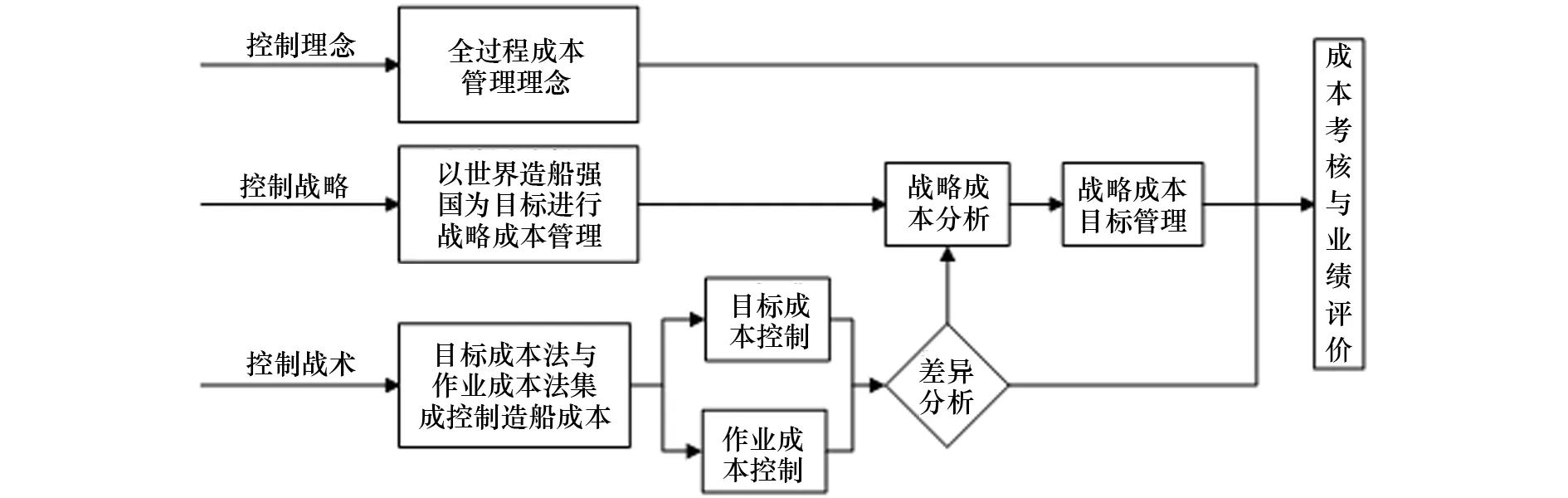

目标成本法和作业成本法研究了成本问题的两个方面,应将二者集成起来,并结合现代造船模式(设计、生产、管理一体化,壳、舾、涂一体化,以中间产品为导向,空间上分道、时间上有序)等先进现代造船工程理论,实现“按质、按期、低成本”的生产,适应新的竞争环境,获得竞争优势。利用目标成本法强烈的市场导向性,使得成本的分析范围从船舶生产制造阶段扩大到船舶产品的开发设计阶段,应用作业成本法使设计者将生产集中在组成作业的活动中,删除不必要功能所引起的不必要作业,并在特定的作业活动中尝试成本的改进。通过作业目标成本的设定、计算和分解,为企业提供客观、真实、全面、准确的成本信息,进行有效地事前控制。根据船舶交货期、全面质量管理、全过程成本管理的要求,结合优化生产技术、约束理论、准时生产、成组技术、价值工程、现代工业工程等思想,开展交货期、质量与作业目标成本联动控制,进行动态的事中成本控制。通过作业目标成本核算和作业成本分析,引导员工采取有利于完成作业目标成本的行动,以业绩评价报告为依据,分析差异产生的原因,控制并调节各作业中心的活动,实行严格的奖惩制度,激励员工为实现作业目标成本而努力,进行事后的成本反馈控制。基于目标成本法与作业成本法集成的全过程成本控制方法的流程如图1所示。

由图1可以看出,目标成本法和作业成本法的集成主要体现在目标成本的设定和分解、成本的分析和改进、成本的控制与业绩评价这三方面,从而在事前、事中、事后进行成本控制。

通过利用成本法和目标成本法的优势,造船企业可以拥有更好的机会开发那些既能够低成本生产,功能和质量又能满足客户要求的产品。目标成本法是在时间层面管理成本,它与作业成本法的结合可以实现成本控制在时间层面和空间层面的统一,这符合“空间分道,时间有序”的特性。目标成本法从资源的供应上进行控制,使得产品设计者们能够通过关注新产品的材料、人工和装配成本,在设计和采购阶段实现降低成本的目的。作业成本法度量的是耗用资源的成本,设计者们可借助于作业成本法系统对间接成本和维持性成本进行管理,同时运用作业成本动因率在间接成本和直接成本之间达到成本和效益的均衡,从而在生产阶段更好地控制成本。

3.3 船舶制造成本控制的对策与建议

根据上述理论研究,船舶制造企业应从全过程成本控制方面入手,综合利用作业成本法与目标成本法来控制造船成本。船舶制造成本管理总体思路如图2所示[10]。

(1) 强化成本控制理念。船舶建造成本应坚持基于全生命周期成本控制的思想,采用贯穿于整个船舶生命周期的成本信息,更加符合全面成本控制和管理的要求,使之能够作为整个造船企业信息集成的核心,从而更加全面、准确地分析造船成本,强化成本控制的理念。未来船舶制造企业一方面应该注重造船材料、工艺技术等方面的成本预算与控制,另一方面应该坚持优化各个设计环节,提升整个制造系统资源率。

图1 基于目标成本法与作业成本法集成的全过程成本控制方法流程图

图2 船舶制造企业成本控制总体思路

[][]

(2) 实行成本控制战略。根据我国造船企业应打造世界造船强国的战略进行成本的控制和管理。现在我国已成为世界第一造船大国,但是大国不等于强国。作为世界造船强国,其整体市场地位主要表现在产品开发、品牌声誉、工艺创新等方面。我国船舶制造成本管理应该在不断创新的先进工艺基础上,通过坚持成本控制的管理战略,着力降低制造成本,提高建造效率和质量,成为真正的世界造船强国。

(3) 善用成本控制战术。善用成本控制战术,往往会达到成本控制的目标。综合考量我国目前造船特点,较为适用的是目标成本法和作业成本法集成的造船成本控制方法。两种方法的集成能够以目标成本为起点,结合市场调研及企业中长期的发展规划,来确定产品市场定位,进而推算出目标成本。然后,再通过将成本的压力层级传递给下一级部门来承担,最后直到将成本传递给材料的供应商。通过这样的闭环系统。成本控制会达到更好的目标。

综上所述,船舶制造的过程较为复杂,而且鉴于其生产特点,其成本控制也存在一定的难度。然而,我国的船舶制造企业应该在吸收先进工艺的基础上,着力降低制造成本,从根本上坚持成本控制的理念、把握成本控制的战略、善用成本控制的战术,为把我国打造成为世界造船强国而做出不懈努力。

4 结论

中国的船舶制造企业正面临着很好的发展机遇。第一造船大国的目标不仅是产量上的第一,更要求有绝良好的经济效益,这就需要在船舶制造企业里积极推行现代化的成本管理方法。基于目标成本法和作业成本法集成的全过程成本控制方法,符合现代造船模式的趋势,值得借鉴和推广。当然,船舶制造成本管理仍需要结合先进的工商管理理论,并在实践中不断积累和发展。由于造船企业区域不同、制造规模不同、制造船舶类型不同等各方面存在一定差异,因此船舶制造成本管理要结合企业实际,以求形成符合企业实际,并高效的成本管理方法。

[1] 陈健. 中国船舶行业竞争战略分析[D]. 合肥: 安徽大学, 2012.

[2] 邓引东. 船舶制造成本控制研究[J]. 建筑与发展, 2010, 6: 40-41.

[3] 高玉梅. 船舶修理项目成本控制原则[J]. 中国修船, 2006, 19(5): 4-5.

[4] 吴君民, 魏晓卓, 宁宣熙. 基于作业成本的船舶制造企业目标成本控制[J]. 中国造船, 2008, 49(2):127-133.

[5] 杨兴林, 张元元. 基于作业成本法和目标成本法集成的船舶敏捷制造成本控制模型研究[J]. 造船技术, 2012, 2:1-6.

[6] Christopher D I. The Association between Activity-Based Costing and Manufaturing Performance[J]. Journal of Accounting Reseach, 2002,3: 711-713.

[7] Cooper R, Slagmulder R. Develop Profitable New Products with Target Costing[J]. Sloan Management Review, 1999, 40(4):22-33.

[8] 南亦秋, 张明明. 全过程目标成本控制在造船企业的应用[J]. 财务与会计, 2009, 4:17-18.

[9] 陈占夺, 陈利平. 船舶制造企业全过程成本控制方法浅析[J]. 江苏船舶, 2004, 31(4): 35-38.

[10] 罗梅. 金融危机下船舶企业成本控制的现状与控制措施[J]. 中国外资, 2010, 2: 89-90.

Study on the Cost Management of Shipbuilding under the New Situation

HUANG Fei1, ZHOU Lei2, ZHANG Jie3

(1. Shanghai Shipbuilding Technology Research Institute, Shanghai 200032, China;2. Offshore Oil Engineering Co., Ltd., Tianjin, 300461, China; 3. College of Ocean Science and Engineering, Shanghai Maritime University, Shanghai 201306, China)

In the new situation with opportunities and challenges, the cost management of shipbuilding plays an important role for improving the competitive ability and economic efficiency of enterprises. Due to the actuality and problem of cost management of shipbuilding in China, the methods and measures of cost management of shipbuilding is presented in this paper. The Whole Process Cost Control of shipbuilding based on Target Costing and Activity Based Costing is detailed investigated and discussed.

Shipbuilding Cost management Whole Process Cost Control

黄 斐(1984-),男,工程师。

F423; U673

A