经济出现企稳迹象

2015-04-29廖宗魁

自2014年四季度以来,在货币政策连续降准、降息,房地产政策二次松绑,财政政策执行力度也逐渐有所加强的背景下,经济终于止住了之前快速下跌的势头,出现了企稳的迹象。工业连续两个月小幅回升,消费已经低位企稳,制造业和房地产投资也有所回升,房地产销售明显回暖。

不过,目前来看,经济的企稳还较为微弱,而且持续时间不长,通缩的压力并未完全解除,经济企稳势头的进一步巩固还需要政策继续呵护,需要警惕类似于2014年年中那样的政策“拉抽屉”。

经济低位企稳

工业小幅回升。5月规模以上工业增加值同比增长6.1%,比4月回升0.2个百分点,连续两个月小幅回升。尽管工业生产增速连续小幅回升,但工业产品的国内外市场需求仍然偏弱,工业生产回升的基础仍不牢固,下行压力依然较大。

消费继续保持低位平稳。5月份,社会消费品零售总额同比增长10.1%,增速比上月略快0.1个百分点;扣除价格因素,实际增长10.2%,增速比上月加快0.3个百分点。

投资开始企稳。1-5月份,全国完成固定资产投资(不含农户)171245亿元,同比增长11.4%,增速比1-4月份回落0.6个百分点,回落幅度比上月收窄0.9个百分点。在累计投资增速持续放缓的同时,5月当月投资增长呈现企稳的迹象。5月份,全国完成固定资产投资51267亿元,同比增长9.9%,增速比上月回升0.3个百分点。其中制造业投资增长10.4%,比上月回升1.4个百分点;房地产开发投资增长2.4%,回升1.9个百分点。

近期房地产的销售出现明显回暖,这会进一步支持房地产投资的回升。1-5月份,全国商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点;销售额24409亿元,增长3.1%,比1-4月份回升6.2个百分点,为2014年年初以来首次正增长。5月份当月,全国商品房销售快速增长,连续两个月都是正增长,销售面积9612万平方米,增长15.0%;销售额6670亿元,增长24.3%。

一些房地产的领先指标也有所改善。房地产开发企业到位资金、土地购置面积和新开工面积一般作为分析房地产开发投资走势的先行指标。前两个指标分别反映了房地产开发两大要素资金和土地的情况,新开工面积反映了未来投资的增长潜力。

1-5月份,3个先行指标同比降幅均收窄。房地产开发企业到位资金45966亿元,下降1.6%,降幅比1-4月份收窄0.9个百分点;房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点;土地购置面积7650万平方米,同比下降31.0%,降幅收窄1.7个百分点。

一系列经济数据的企稳,说明前期的政策放松已经取得了一定的效果。但整体经济的企稳还是很弱的,能否持续还需要进一步观察。由于名义的长期利率仍然居高不下,通胀仍保持在较低水平,导致实际长期利率水平仍然很高,投资能否获得持续恢复还需要政策继续对高企的利率施加压力。

出口仍旧低迷

从单月来看,5月出口下跌幅度比3、4月份陆续收窄,5月出口同比增速为-2.5%,比4月回升3.9个百分点。5月进口增速继续下滑1.4个百分点至-17.6%,实现贸易顺差595亿美元,持续维持较高水平。

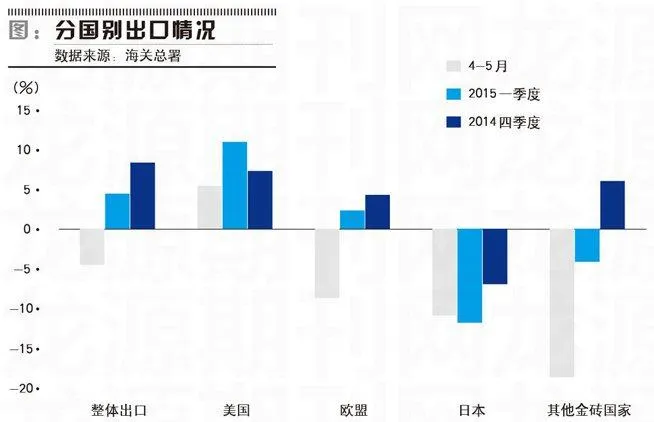

从合并的数据看,4-5月份不论是整体出口增速,还是对主要发达国家和金砖国家的出口增速,相对一季度和2014年四季度都有不同程度的下降,这说明整个出口和外需状况仍处于较低迷状态。4-5月,出口同比增长-4.4%,比一季度下降了9个百分点,比2014年四季度下降了13个百分点。

分国别来看,4-5月对美国出口同比增长5.5%,比一季度下降5.7个百分点,更多反映出美国经济的不振,一季度美国GDP萎缩0.7%。

4-5月对欧盟出口同比增长-8.6%,比一季度下降了11个百分点;对日本出口增速依然维持两位数的负增长。受到欧洲和日本持续宽松政策的影响,年初以来欧洲和日本的经济已经有了明显改善,一季度欧元区GDP环比增长0.4%,日本GDP环比增长1%。但中国对欧盟和日本的出口增速仍在下降,表明人民币有效汇率的被动升值起到了很大的负面作用。据国际清算银行数据,4月份人民币实际有效汇率为130.4,比2014年6月升值了14.3%。

4-5月对主要新兴市场国家的出口下跌非常快,4-5月对巴西、印度和俄罗斯的出口同比增长-18.6%,比一季度下降了14.6个百分点,比2014年四季度下降约25个百分点。巴西和俄罗斯经济每况愈下,一季度两国GDP都是同比负增长。

近期,IMF敦促美联储应该延迟到2016年再考虑加息,理由是美国经济仍不够乐观且加息对金融市场造成的波动值得警惕。OECD近期把全球经济增长的预测从3.7%大幅下调至3.1%,并指出2015年一季度是金融危机以来全球经济最弱的一个季度。韩国是一个出口导向型国家,韩国出口从侧面也反映出全球需求的低迷。韩国出口已经连续五个月同比负增长,而且降幅还在不断扩大,5月韩国出口同比增速下降至-10.9%。

所以,全球经济的表现并没有市场之前预计的那么乐观,未来中国的出口恐怕也难有较大的改善。

货币信贷并不强

虽然货币政策在放松,但从货币供应量增速仍维持在较低水平。5月广义货币供给量(M2)同比增长10.8%,虽然比4月上升了0.7个百分点,但比全年12%的目标仍低了不少;狭义货币供给量(M1)同比增长4.7%,比4月上升1个百分点。

二季度贷款增长也并不强劲,5月新增人民币贷款9000亿元,4-5月份新增贷款同比下降了-2.2%,而一季度新增贷款同比增长21.8%。

也就是说,降准、降息带来的短端资金宽松并没有很好地转化为银行贷款。5月底有媒体报道,商业银行主动向央行申请正回购,要求央行收回一部分流动性。而商业银行的超额准备金率已经超过了3%,即一部分宽松的资金都成了超额准备金,只是趴在央行的账面上吃0.72%的利息,并没有转化为贷款,并没有进入实体经济。

在信贷非常弱的情况下,刚刚出现的经济企稳就显得更不牢固了。未来政策的一个重心是,如何让资金真正渗透到实体经济。

通缩风险未解除

5月份CPI同比上涨1.2%,比4月份回落0.3个百分点;PPI同比下降4.6%,与4月持平,自2012年3月以来38个月负增长。另外,GDP平减指数负增长,综合考虑CPI和PPI,整体通缩的风险并未解除。

不过,也存在一些有利的变化。原油和大宗商品价格已经由底部反弹。油价已经从3月初的每桶50美元以下,上升到目前每桶60美元以上。 由于持续大半年的低油价挤压部分页岩油企业退出市场,美国原油库存在减少。美国上周原油库存减少681万桶,为2014年7月以来最大下降。未来油价有望继续回升,中国输入型通缩的压力在逐步减小。

但是,经济整个需求面仍较疲软,这会大大抵消诸如猪肉价格、大商品价格上涨的影响,CPI和PPI处于低位格局短期内恐怕很难改变。

目前通缩警报尚未解除,通缩依然是2015年最大风险。由于实际利率依然高企制约投资与消费,因此仍需要政策的继续宽松。