汽车市场的分析与预测

2015-04-29师建华

2015年以来,我国汽车市场整体保持整体增长,增速呈逐月下降态势,出口持续下滑。全行业经营压力不断加大,效益出现负增长。汽车行业面临的形势较为严峻。2015年1~6月我国汽车产销分别完成1209.5万辆和1185万辆,比上年同期分别增加2.65%和1.43%,增速分别比上年同期回落了约7个百分点,月度累计增幅呈现逐月回落走势。

上半年行业运行特点

1、增速放缓,增速为2009年以来最低

1~6月,前5个月汽车产销增速总体呈逐月放缓态势。1~6月中,有三个月份出现销量同比下降,其中5、6月连续两个月汽车产销月度同比呈现双降(产销降幅5月为0.58%和0.40%,6月为0.22%和2.31%)。

2、乘用车增速回落,商用车降幅较大

1~6月,乘用车产销分别完成1033万辆和1010万辆,比上年同期分别增长6.4%和4.8%,月度销量同比增长分别为10.35%、6.44%、9.37%、3.72%、1.19%、-3.37%,增速逐月下降。商用车产销分别完成177万辆和175万辆,比上年同期分别下降14.86%和14.41%。

3、轿车增速下降,SUV继续高速增长

在乘用车四大车型中,1~6月 SUV产销继续保持高速增长,销量分别为273万辆和266万辆,同比增长分别为47.55%和45.94%;MPV产销增速继续维持高位,生产106万辆,销售102万辆,同比增长分别为17.8%和17.9%;轿车产销分别为591万辆和579万辆,同比下降4.39%和5.89%,并且1~6月轿车已经连续5个月出现下滑,其中5月同比下降最高,达到了10%,交叉型乘用车产销分别为63.5万辆和62.9万辆,分别下降17.73%和19.03%。

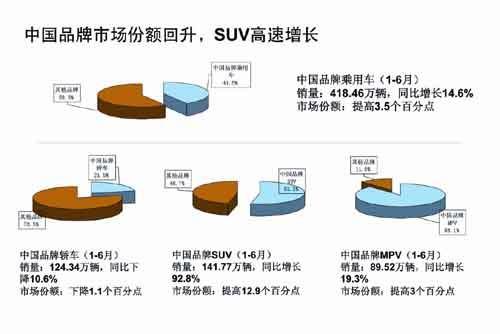

4.中国品牌汽车表现较好,市场份额回升,SUV高速增长

今年上半年中国品牌乘用车表现较好,销售418.46万辆,同比增长14.6%,占有率为41.5%,比去年提升3.5个百分点。其中,中国品牌轿车销售124.34万辆,同比下降10.6%,占有率为21.5%,比去年下降1.1个百分点。中国品牌SUV销售141.77万辆,同比增长92.8%,占SUV市场份额为53.3%,比去年增长12.9个百分点。中国品牌MPV销售89.52万辆,同比增长19.3%,市场份额为88.1%,比去年同期提高3个百分点。

5、新能源汽车继续保持高速增长

受鼓励政策影响,新能源车继续保持了去年的快速增长,据中国汽车工业协会统计,1~6月新能源汽车生产76223辆,销售72711辆,同比分别增长2.5倍和2.4倍。其中纯电动汽车产销分别完成49042辆和46219辆,同比分别增长3倍和2.9倍;插电式混合动力汽车产销分别完成27181辆和26492辆,同比分别增长2倍和1.9倍。

6、货车大幅下滑,客车增长平稳

1~6月货车销售147万辆,同比下降16.83%。经济增速持续下滑是导致货车出现较大降幅的主要原因,尤其是以制造业为代表的实体经济仍处于衰退期,此外上半年房地产行业的低迷,各地工程项目开工继续减少,开工不足,对属于生产资料性质的重卡市场影响较大;客车方面,上半年销售28.2万辆,同比提高0.91%,继续保持增长,但增幅下降。

7、出口市场持续下滑

自2012年出口突破100万辆以来,汽车出口逐年下降,低迷态势一直未得到缓解。据中国汽车工业协会统计的企业出口数据,1~6月,汽车生产企业共出口38.5万辆,比上年同期下降13.5%。其中乘用车出口21.4万辆,比上年同期下降18.7%;商用车出口17.1万辆,比上年同期下降6%。

对行业总体形势的判断

1、当前形势较为严峻

今年上半年汽车产销同比逐月下滑,连续两个月汽车产销低于上年同期,这是自2011年5月以来,汽车产销月度同比再次呈现双降态势(受元旦、春节影响的1、2月数据除外)。

从分品种来看,乘用车月度同比虽然保持小幅增长,但轿车同比下降,1~6月轿车产销同比分别下降4.39%和5.89%。其中5月轿车同比下降12.36%和10.08%,月度同比降幅为上半年最高。轿车占乘用车比重接近60%,该品种需求下降,直接造成了乘用车增速回落。商用车自去年下半年以来呈现低迷走势,2015年降幅进一步加大,其中中、重型载货汽车的下降幅度更为明显,达到17%。

全国汽车行业规模以上企业1~4月实现主营业务收入2.28万亿元,同比增长4.55%,增幅比上年同期回落11.5个百分点;实现利润1898.7亿元,同比下降0.11%,比上年同期回落28.5个百分点。全行业效益下滑。

2、行业特点为高基数、低增长

自2009年《汽车产业调整和振兴规划》实施以来,我国的汽车产销规模从不到1000万辆猛增到2014年的2300万辆。目前全行业高基数、低增速的特点表现得极为明显。同时,汽车行业目前仍处于前期刺激政策消化期,这对于今年增速仍有较大影响。针对目前形势,企业加大了市场营销力度,部分企业采取了明显的降价措施。“价格战”对市场需求有一定刺激,但也引发了消费者观望心态,持币待购、推迟买车的现象明显,影响了市场需求的释放。

3、库存持续增长

截止到6月底,汽车企业库存(不包含流通环节的库存)为141.59万辆,同比增长3.5%,其中乘用车库存为118.50万辆,同比增长6.6%,商用车库存为23.09万辆,同比下降9.8%。

从重点企业反映的情况来看,汽车库存总体处于可控范围之内。行业内骨干企业在2015年普遍加大了化解库存压力的努力,其中东风、上汽、长安、广汽等主机厂采取了有效措施,在很大程度上缓解了经销商的库存压力。值得一提的是,商用车多数企业库存压力并不大。因今年初,柴油车排放标准升级,中国重汽等中重型货车企业从去年下半年开始减少了老标准产品的生产,加大力度优化库存结构,使库存总体处于较低水平,因此,中、重卡产品库存处于近年来相对比较好的水平。

对全年产销形势的预测

1、宏观经济情况

在外需疲弱、产能过剩等因素影响下,今年上半年中国经济继续下行。其中一季度 GDP 增长 7%,为 24 个季度以来最低增速。进入二季度,投资、消费、出口和工业生产等主要经济指标还在继续走低,今年1~5月份工业增加值继续减速,经济面临的下行压力增大。出口增速明显下降,房地产和制造业投资减速快于预期,国有土地出让收入大幅下滑,银行开始面临有效贷款需求不足的问题,通胀率下降。

从国外情况看,今年全球经济也比预想更困难、更复杂。美联储推迟加息、欧洲、日本经济处于困境之中,大规模QE正在推出。新兴市场国家增长面临困境,特别是俄罗斯、巴西陷入负增长,拖累相关出口。因此,全球经济不稳定与量化宽松也使得中国面临的外部挑战加大,人民币相对非美元货币保持强势同样削弱着中国的出口竞争力。今年下半年,在国内外经济环境双重作用下,预计会面临较弱的回升基础,下行压力依然较大。

2、投资拉动力明显减弱

目前,全社会投资增速明显放缓,虽然中央政府去年下半年以来采取了促进措施,但一些地方政府缺乏投资动力,因此未能取得明显效果。同时,项目合规性要求进一步加强,准备时间延长,导致项目进展缓慢。此外,针对银行业不良贷款比例上升的趋势,也出现了银行惜贷、企业慎贷现象。上半年,银行贷款投放变得更加谨慎,尤其是针对产能过剩的煤炭、钢铁、建材等行业以及出口制造业和房地产行业。从固定资产投资资金来源看,企业自筹资金的投资增速下滑,表明企业投资意愿较低,贷款需求较弱。投资力度和基础设施建设放缓,预计会成为今年商用车市场需求下降的最主要的原因之一。

3、股市爆发式增长,使“脱实向虚”现象凸显

2014年中国股市呈现快速增长。2014年底,沪指接近3200点,同比增长近50%。进入2015年,中国股市继续呈现爆发式增长,6月沪指已经突破5000点,创业版更是呈现高速增长。这一轮快速增长行情,极大地刺激了民众的投资热情,资金投入股市,也在很大程度了削弱了对于汽车产品的购买欲望。据企业反映,进入2015年以来,4S店的“进店率”均明显下降。股市的高增长,也加剧了实体经济和虚拟经济间的不平衡趋势,使“脱实向虚”现象更为凸显。此类现象在2007年的牛市中也有表现,因此,可以判断股市的增长对汽车的销售产生较大影响。

对全年各细分车型产销形势的预测

2015年上半年,中国宏观经济总体上处于趋势性回落和周期性下滑阶段,各类宏观总体指标下滑较明显,并超越市场预期。与此同时,结构性调整进一步深化,转型中存在新的生机和新的动力,回落中触底的迹象开始出现。

除宏观经济、投资、股市等因素对今年的汽车市场有很大影响外,还有一些影响因素:一是出口的不利因素短期内难以解决;二是受排放标准升级边际效应影响,载货车市场恢复需要过程。

结合以上分析,对各细分车型预测如下:

1.2015全年乘用车市场预测(括号内为2014年实际销量)

2015年乘用车销量在2093(1970)万辆左右,增速为6.24%。

2.2015年商用车市场预测

(1)受宏观经济和排放标准转换影响,货车将继续下降

预测2015年载货车销量在263(318)万辆左右,同比下降17.3%。

(2)由于需求平稳,客车市场将继续保持稳定增长,但增幅有所回落

2015年客车销量预计在61(60.69)万辆左右,增速为0.5%,增幅回落。

(3)商用车市场整体较上年继续下滑

结合各个车型的预测,2015年商用车销量在324(379)万辆左右,同比下降14.5%。

3.进出口预测

预测出口相比2014年下降约为11.3%,为84(海关统计数:94.7)万辆;进口汽车90(海关统计数:143)万辆,同比下降为-37%。

4.2015年整体市场预测

结合以上各个车型及进出口分析预测,中国汽车全年销量为2417万辆(其中国内销量2333万辆,出口量84万辆),增速约为3%。

2015年全年汽车市场需求约在2423万辆。(全年汽车市场需求=总销量-出口量+进口量)

2015上半年汽车市场形势分析及下半年市场形势预测会议在杭州召开

为认真分析2015年面临的汽车市场形势,预测下半年的发展情况,研讨应对措施,中国汽车工业协会市场贸易委员会于2015年7月16日在浙江省杭州市召开了2015上半年汽车市场形势分析及下半年市场形势预测会议。来自国内的上汽集团、东风汽车集团股份有限公司、一汽股份有限公司、长安汽车股份有限公司、北汽集团、华晨汽车集团、吉利汽车集团有限公司、上海大众汽车有限公司、一汽-大众销售公司、北京现代汽车有限公司、广汽本田汽车有限公司、奇瑞汽车销售公司、庆铃汽车有限公司、安徽安凯汽车有限公司、厦门金龙联合汽车工业有限公司、北汽福田汽车股份有限公司、力帆实业集团、三菱汽车管理(中国)有限公司等30余家企业的40多位负责人和代表参加了会议。会议邀请了国家发展和改革委员会、国务院发展研究中心的相关领导做了专题发言,参加本次会议的还有来自中国汽车工业协会的相关专家顾问,中汽协副秘书长师建华参加了会议,本次会议由中汽协贸易协调部主任许海东主持。

会议首先由中汽协副秘书长师建华发表致辞,师建华对参会代表的到来表示欢迎,在面对今年上半年汽车市场出现的严峻形势,师建华表示希望通过本次会议的召开对今年上半年的市场情况进行认真细致分析的同时,能够给企业下半年的所开展的市场销售及分析预测工作带来帮助。

随后,本次会议的承办方浙江吉利汽车集团有限公司副总裁张爱群致辞,张爱群在致辞中对参会的企业代表表示欢迎,随后就吉利汽车近几年取得的市场成绩、经验以及发展历程做了精彩的发言,最后预祝本次会议取得全满的成功。

师建华发布了《2015年半年市场分析与预测报告》(以下简称“报告”),报告总结了上半年汽车市场的7个主要特点和发展形势,并对下半年市场的影响因素进行了分析,最后对全年市场的增长进行了预测,预计全年汽车市场将会达到3%左右的增速。师建华副秘书长的报告全面细致的分析了上半年市场情况及对下半年市场趋势的判断,受到了参会代表们的一致肯定。

会议邀请了国家发展和改革委员会吴卫处长对我国汽车行业的产业政策和产业政策调整的未来发展思路做了介绍。

国务院发展研究中心的王青博士作了题为《经济发展“新常态”下的中国汽车市场》的报告,报告主要从目前我国经济运行的特征、供求格局面临的调整和转换、我国汽车市场中长期的走势三个方面对我国汽车市场中长期的运行情况进行了深入的分析。王青博士专业详实的报告内容为企业今后的发展提供了科学的参考依据,受到了代表们的普遍欢迎和一致好评。

市场贸易委员会秘书处重点安排了有代表性的企业,对今年上半年汽车市场的运营情况做了细致的分析,并根据各自企业的市场情况提出了对2015年下半年汽车市场的判断。

重点企业代表发言后,由许海东就上半年市场贸易委员会开展的工作情况向参会代表进行了说明,此外许海东还分别介绍了目前中汽协国际贸易协调委和汽车后市场委员会所开展的工作情况做了介绍说明,并对市场贸易委员会今后要开展的工作与会议代表进行了讨论和交流。

最后各家企业代表对市场贸易委员会每年开展的预测形势分析会议给予了肯定,认为会议对企业在研判市场形势、制定相应的销售计划目标等经营活动上具有积极的帮助,并且表示对市场贸易委员会今后的工作给予更多的支持,希望市场贸易委员会取得更好的发展。