民营企业产业异质性、融资约束与融资渠道

2015-04-27刘艳艳

刘艳艳

(1.山东大学 经济学院,山东 济南 250100; 2.齐鲁工业大学 金融学院, 山东 济南 250100)

【统计应用研究】

民营企业产业异质性、融资约束与融资渠道

刘艳艳1,2

(1.山东大学 经济学院,山东 济南 250100; 2.齐鲁工业大学 金融学院, 山东 济南 250100)

利用世界银行2012年针对中国民营企业的调查数据,把微观层面企业面临的融资约束和融资渠道的特征与宏观层面企业所在产业或行业的特征相结合,试图考察产业异质性对民营企业所面临的融资约束和融资渠道的影响。结果发现,相对于服务业,制造业更依赖于正规金融渠道融资。研究结论对于企业外部融资渠道中正规金融机构和非正规金融的协调配合有一定的启示,有利于促进资金在不同产业间的合理配置。

民营企业;融资约束;产业异质性;正规金融;民间金融

一、引 言

中国民营企业由于信息不对称、抵押品缺失等原因而面临着较强的融资约束,而融资约束是民营企业尤其是中小型民营企业发展中面临的主要障碍之一[1]。正规金融机构很难有效解决民营企业经营透明度低的信息不对称问题,而非正规金融可以为这类企业提供优质金融服务[2]。企业营业资本资金来源包括内部融资和外部融资,内部融资即依靠企业利润积累,外部融资即向银行等正规金融渠道借款和向小微金融、信用合作社、信贷联盟、财务公司等非金融机构借款,以及通过商业信用向亲朋好友、民间借贷等民间金融渠道筹措。不同产业的企业由于其行业周期、产品特征、需求供给弹性的差异等使其经营能力和抗风险能力有很大差距,从而导致融资难易程度不同,面临不同程度的融资约束和具有不同的融资渠道。但是,在可供选择的正规金融机构融资和非正规金融融资渠道之间,不同产业的企业在选择上是否存在差异,是什么因素导致了这些差异,已有研究目前对这些问题还缺乏有效的解答。本文旨在分析中国民营企业的融资约束、融资渠道和产业异质性之间的关系,从而为解决上述问题寻找突破点。外部融资渠道中正规金融机构和非正规金融的协调配合有利于促进资金在不同行业、不同规模的企业间更加有效的配置,促进中国民营企业的发展。

二、文献综述

(一)民营企业面临较高的融资约束

资金短缺和融资约束是企业尤其是民营企业面临主要困难之一,民营企业中以中小企业为主,而中小企业存在“麦克米伦缺口”,即资金供给方由于中小企业信用风险高和缺乏抵押品而不愿按其需求向其提供资金,尤其是对于未上市的企业,因而这类企业资本缺口更明显[3]。有75%的中国非金融类企业把融资约束看成制约企业发展的主要障碍,在被调查的国家中比例最高[4]。融资约束制约了中国企业的出口、绩效乃至发展壮大[5-6]。

(二)不同行业面临不同程度的融资约束

企业所处的行业特征的异质性导致企业面临的融资约束程度的差异和不同的融资渠道,所以宏观政策的制定应考虑行业特征。已有的文献大多是从某一具体行业的角度分析了该行业面临的融资约束及影响因素,研究发现,房地产业和信息技术业受到融资约束的概率最大,建筑业受到融资约束的概率最小,文化传播、批发零售、社会服务属于低融资约束行业,且融资约束是抑制信息技术产业研发投资的重要因素,并且不同行业的企业融资能力有很大差异,如高科技创新型企业作为资金需求方缺少向正规金融渠道融资的意识,同时也担心外部投资者的进入影响其企业的控制权,所以这类企业更依赖民间金融[7]。

(三)影响企业融资约束与融资渠道的因素

关于融资约束的原因和渠道,包括产权差异因素,不同产权性质的企业商业信用供给影响因素存在较大差异,这种差异主要因为企业受到的融资约束水平不同导致,商业信用是企业之间民间融资的重要渠道;政治关系因素方面,政治关联能通过信息效应和资源效应缓解企业面临的融资约束[8]。企业经营特征因素,如高级管理层是否为女性。高级管理层为女性的企业规模一般较小,多为服务业,且从正规金融渠道获取贷款的概率低于男性管理层的企业,这类企业往往面临更苛刻的贷款条件,比如较高的利率或被要求提供更多的抵押品[9-10]。

已有文献从不同角度研究影响企业融资约束的因素及融资渠道,分析中小企业融资约束的居多,分析民营企业的较少。另外,已有研究大多把行业因素作为控制变量,考察企业融资约束及融资渠道产业异质性的文献较少。本文以中国的民营企业为研究对象,分析不同规模、不同产业的企业融资约束及融资渠道的异质性,把企业规模和所属行业特征都作为重点分析的自变量,同时考虑到其他变量的影响。和已有研究相比,本文利用世界银行的调查数据,样本足够大,可以实证检验中国民营企业融资在规模上和行业上的异质性。

三、数据介绍与统计描述

(一)数据来源

数据来源于2011年11月至2013年2月世界银行为跟踪企业经营环境的变化对中国民营企业的调查,包括2 700家民营企业,但具体到各个变量上去除一些没有回答或其他无效样本,使得样本总数减少至2 627家。所有问题的回答都是基于该企业2011年财务年度。样本选择通过分层随机抽样选择被调查企业,按国际统一标准把企业划分为11个制造业行业和7个服务业行业。选择此样本原因有二:一是世界银行的调查数据,可信度高,且涵盖范围广,样本分布合理,调查了涉及中国25个城市(北京、成都、大连、东莞、佛山、广州、杭州、合肥、济南、洛阳、南京、南通、宁波、青岛、上海、沈阳、深圳、石家庄、苏州、唐山、温州、武汉、无锡、烟台、郑州)的2 700家民营企业,代表性强。二是大样本,增强了实证分析的准确度。

(二)变量描述

变量选择上,本文和已有研究的差异在于:一是把正规金融和非正规金融占企业外部融资的比重作为衡量融资渠道的变量,可以直观地看出企业外部融资渠道的选择倾向以及正规金融与非正规金融的对比关系,二是把企业所属行业变量看做重要的自变量,着重分析企业融资的产业差异。

因变量有3个,分别是:1.融资约束(FD)。企业是否面临融资约束,若被调查企业把融资难看做企业发展面临的主要障碍,则认为面临融资约束。2.企业从非正规金融渠道融资占总融资的比例(IFC)。衡量企业从非正规金融渠道融通资金的程度,本文把企业外部融资渠道中从银行借款之外的融资渠道均看做非正规金融,这也是广义民间金融包括的范畴,主要包括向非银行金融机构的借款(包括小微金融、信用合作社、信贷联盟、财务公司)、商业信用和其他(包括向亲朋好友借钱、民间借贷、向放债者借钱)。3.企业从正规金融渠道融资的能力(FC)。衡量企业从正规金融渠道融通资金的程度,包括从银行借款。

自变量分为五组,分别衡量企业所在行业特征、企业特征、企业经营特征、企业竞争环境特征、企业与政府关系特征,共10个自变量。

变量的名称、定义、单位、是否为虚拟变量等信息如表1。

表1 变量特征描述

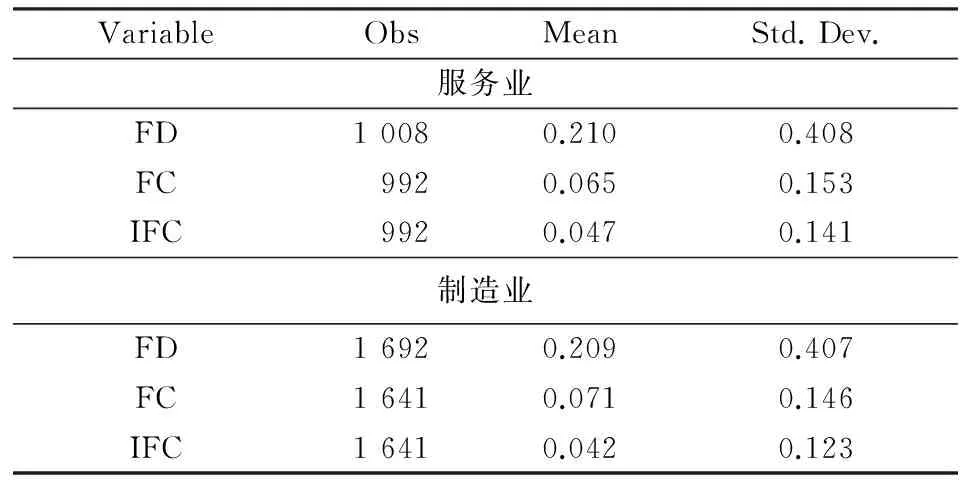

(三)变量统计性描述

各变量的统计性描述见表2。

表2 变量统计性描述

从表2可以看出,有21%的被调查企业把融资看成是企业发展的最大障碍,说明民营企业面临着较大程度的融资约束。营运资金来源中有89.7%源于内部积累,外部资金来源大部分来自正规金融渠道(6.9%),非正规金融渠道占4.4%。被调查民营企业中制造业居多,占62.7%,平均存续年限达15年以上。股份制所有权形式的企业较少,只有2%,大部分民营企业所有权形式是独资,有限合伙或合伙制,无法发挥股份制形式面向社会公众大范围筹措外部资金的优势,加重了民营企业的融资约束。88.6%的被调查企业处于经济中心城市,且面向全国或全世界范围销售产品,销售分散化程度较强。被调查企业的高级管理层多为男性,女性只占11%,在本岗位工作时间平均为16年,积累了较丰富的工作经验。被调查企业面临着激烈的竞争,41%的企业有着数不过来的竞争者与其抢夺市场与资金来源。被调查企业的高级管理层用于处理和研究政府相关规章制度的时间占比是1.284%,且只有5.3%的企业会在被官员约见或拜访政府官员时送礼,说明民营企业高级管理层花费在加强政企关系上的时间较少,这就减少了民营企业可能从政府获得的信息和可能的融资支持,使民营企业面临的融资约束更严重。

表3 不同规模民营企业融资状况及融资途径的差异

从表3看出,被调查企业以中小型企业为主,中小型企业数量是大型企业的2.5倍。从融资难易程度上看,超过20%的企业认为融资是企业发展的最大障碍,大型企业比重还略高一些,可能因为大型企业经营所需资金庞大,对外部融资依赖更高的缘故。从融资渠道上看,很明显中国民营企业营运资本资金来源中接近90%依赖于内部融资,且规模不同的企业外部融资渠道差异大。大型企业对外部融资的依赖高于中小企业,有15%的营运资金来自外部融资,其中10%来自银行借款;中小型企业外部融资中对正规金融(银行,4.4%)和非正规金融渠道(5.5%)的依赖相差不大,可见中小型企业相较于大型企业更依赖于内部融资,外部融资渠道更依赖于非正规金融渠道融资,原因是中小企业经营所需资金小,另一方面是中小企业从银行借款难度大。

表4 企业融资状况及融资途径的产业差异

从表4可以看出,被调查的企业以制造业为主,制造业企业数量是服务业的1.6倍左右。从融资难易程度上看,企业融资难并没有体现出明显的产业差异,超过20%的企业把融资看作企业发展的最大障碍。从融资途径上看,各行业企业超过11%的营运资金来源于外部融资渠道,制造业较服务业更依赖于银行借款,服务业更依赖于非正规金融渠道,可能因为制造业比服务业能提供更多的抵押品,从而更容易获得银行资金支持。

四、模型设定与估计结果

(一)模型设定

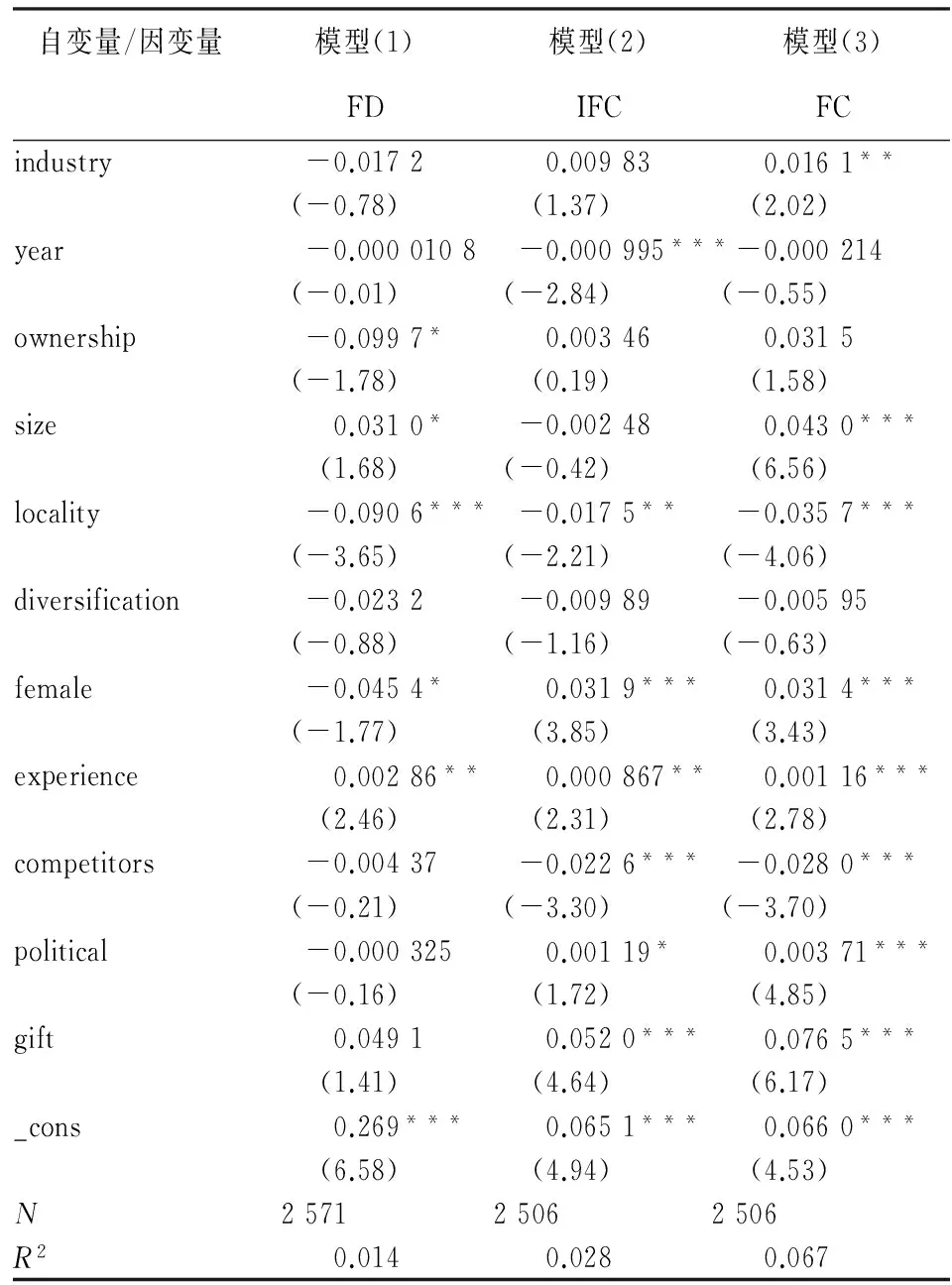

企业融资难易程度以及可用的融资渠道受到多因素的影响,总体可分为内部因素和外部因素。内部因素包括企业自身的特征,如企业所有权性质、企业经营时间、企业规模、企业高级管理人员中是否有女性、企业经营状况、生产和销售多样化能力等。外部因素包括企业面临的竞争环境(竞争对手的个数)、所处城市是否为经济中心城市或省会、企业与政府的关系。虽然经济周期也会影响企业融资,但是由于对于所有产业的企业都产生影响,而我们主要想分析影响不同产业的企业融资异质性的因素,故那些对所有企业都产生影响的共同因素不列入研究范围。我们把自变量划分为以下几类:内部因素包括企业特征变量(enterprise),行业特征变量(industry),经营特征变量(operation);外部因素包括竞争环境变量(competition),政治关系变量(political)。本文想探讨上述自变量对不同产业企业融资难易程度及融资渠道的异质性影响,所以模型设定如下:

FD=α+β1enterprise+β2industry+β3operation+β4competition+β5political+ε

(1)

(2)

(3)

模型(1)说明内部因素和外部因素对不同产业企业融资难易程度的影响,即考察企业融资难易程度的产业异质性。因变量FD考察企业融资难易程度,被调查企业若把融资看做是发展的最大障碍,则说明存在融资困难,FD取1,否则取0,该变量为虚拟变量;模型(2)和模型(3)说明内部因素和外部因素对不同产业企业融资渠道选择上的影响,即考察企业融资渠道选择的产业异质性。本文考察的是企业2011年营运资金的来源渠道,包括内部融资和留存收益、向银行借款、向非银行金融机构借款(小微金融机构、信用合作社、信贷联盟、财务公司)、商业信用(赊销和预付货款)、民间借贷(向放债者、亲朋好友借款)。因变量IFC和FC旨在考察企业融资渠道的差异,说明企业融资渠道中来自非正规和正规金融渠道融资的比重,现对其定义如下:

(二)估计结果

根据设定的3个模型,估计结果见表5。

模型(1)(2)(3)分别用FD、IFC和FC做因变量,本文利用Stata10对以上变量进行估计,用Stata10软件做变量之间的普通的OLS回归,可以很容易得出自变量对因变量的影响结果及显著程度。从以上估计结果可以看出:

表5 模型估计结果

注:*、**、***分别表示P< 0.01、P< 0.05、P< 0.01。括号内数字为z统计量。

行业特征变量:industry对FD和IFC的影响不显著,对FC的影响显著,说明企业融资难并没有表现出明显的行业差异,但是外部融资途径上制造业更倾向于从银行借款,说明制造业的发展较服务业更依赖于正规金融。

企业特征变量:year对IFC有显著负影响,year对FC影响不显著,说明企业经营时间越长,从非正规金融渠道融资越少,因为企业经营持续期越长,企业越有能力依赖内部融资。企业所有权性质对企业融资影响不显著。size对FD和FC有显著正影响,对IFC影响不显著,说明企业规模越大,融资难越是企业发展过程中的障碍,且越依赖于从正规金融渠道融资。locality对FD、IFC和FC都有显著负影响,说明企业所在位置若是经济中心城市,企业面临的融资问题就越少,企业营运资本大部分可依赖内部积累,对正规金融和非正规金融的使用就越少。

经营特征变量:diversification对因变量没有显著影响,说明企业是否多样化经营和销售对于融资难易程度及融资渠道的选择影响不大。female对FD有显著负影响,对IFC和FC有显著正影响,说明企业管理层若是女性,企业面临的融资障碍少,对外部融资的依赖越强,外部融资渠道兼具正规金融和非正规金融。experience对FD、IFC和FC有显著正影响,说明高级管理层在该企业工作时间越长,经验越丰富,对企业越了解,越把融资看作企业发展的最大障碍,越倾向于外部融资增加企业营运资本,且外部融资渠道兼具正规金融和非正规金融,但明显倾向于正规金融渠道。

竞争环境变量:competitors对IFC和FC有显著负影响,说明企业面临的竞争者越多,对外部融资的依赖越少,更难从正规金融和非正规金融渠道获得融资。

政治关系变量:political和gift对IFC和FC有显著正影响,说明企业花越多时间研究政策和制度变化,政治关系越密切,信息效应越能发挥作用,越容易获得正规金融和非正规金融资金支持。

五、结论与建议

本文利用世界银行对中国企业的调查数据,分析了中国25个城市的2 700个民营企业的融资约束和融资渠道的规模差异和产业异质性,得出的结论是:融资约束是中国民营企业发展过程中面临的主要障碍,且民营企业的融资约束存在显著的规模差异,规模越大的企业融资约束越明显,且越倾向于从正规金融渠道融资。民营企业的融资约束也存在产业异质性,制造业和服务业相比,外部融资途径更倾向于从正规金融渠道。企业经营持续期越长,内部积累越多,面临的融资约束越低,面临的竞争对手越多,融资越困难,融资约束越大。高级管理层经验越丰富,尤其是女性高管,高管们与政府的关系越密切,对政策和制度变化越熟悉,越容易缓解企业面临的融资约束,企业对外部融资的依赖多,且倾向于正规金融。

基于上述结论,为改善中国民营企业的融资状况,加快中国民营企业发展,现提出具体建议如下:

1.鼓励多样化产权形式企业的发展,政策上向中小型企业、初创期的企业及服务业倾斜,因为此类企业受到正规金融的支持较少,但对中国经济增长和就业的推动作用与西方发达国家相比还较小,有广阔的发展潜力和空间。

2.加强对非经济中心城市及地区企业的资金支持,由于这类区域正规金融的发展程度较低,且企业自身积累有限,所以要着重支持和鼓励小贷公司、商业信用、民间借贷等非正规金融的发展,发挥民间金融的作用。

3.完善企业公司治理,尤其是高级管理层中的男女搭配,女性管理人员具备谨慎细心、稳健操持、善于沟通的特点,更容易解决企业融资难的问题。通过适当的激励机制鼓励高级管理人员长期任职,在丰富自身经验的同时也能够熟悉相关政策和密切政企关系,有利于企业融资的便利和持续经营。

4.政府要推出更多优惠政策鼓励民间金融的发展,同时把好企业准入和退出关口,优化各行业企业的竞争环境,促进资金更合理配置,推动中小企业、有良好发展前景的初创期企业及服务业的发展,为经济增长注入持续动力。

[1] Helmut, Bester.The Role of Collateral in a Model of Debt Renegotiation [J].Journal of Money, Credit and Banking, 1994(1).

[2] 林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7).

[3] 纪琼骁.麦克米伦缺欠与中小企业政策性融资[J].金融研究,2003(7).

[4] Claessens S,Tzioumis K.Measuring Firms' Access to Finance, Mineo[R].World Bank and Brooking Conference Paper,2006.

[5] 李科,徐龙炳.融资约束、债务能力与公司业绩[J].经济研究,2011(5).

[6] 王新安,汤琦磊.中小企业民间借贷问题研究——以温州民间借贷为例[J].西安财经学院学报,2013(1).

[7] Yanese Chellapen.Enhancing Access to Finance for Technology Entrepreneurs: Analysis of Highly Innovative, High Growth Start-ups in Vietnam, Cambodia and Nepal[R].World Bank, 2014.

[8] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9).

[9] Amin, Mohammad.Gender and Firm-size: Evidence from Africa[J].World Bank Economics Bulletin, 2010(1).

[10]Reyes, Aterido.Thorsten Beck and Leonardo Iacovone, Gender and Finance in Sub-Saharan Africa: Are Women Disadvantaged? [R].World Bank, 2010.

(责任编辑:张治国)

Industry Heterogeneity, Financing Constraints and Financing Channels of Private Enterprises

LIU Yan-yan1,2

(1.School of Economics,Shandong University, Jinan 250100, China;2.School of Finance, Qilu University of Technology, Jinan 250100, China)

This paper used the survey data for Chinese private enterprises of the World Bank in 2012, combining the micro characteristics of financing constraints and financing channels enterprises facing and macro characteristics of the industry enterprises existing, and try to examine the influence on financing constraints and financing channel faced by private enterprises of industry heterogeneity.The results found that, compared to the service industry, the manufacturing industry is more dependent on the formal financial channels of financing.This study may have some implications for the coordination and cooperation of external financing channels in the formal financial institutions and informal financial channels and promote the rational allocation of funds among different industries.

private enterprises; financing constraints; industry heterogeneity; formal finance; informal finance

2015-05-08;修复日期:2015-06-12

刘艳艳,女,山东博兴人,博士生,副教授,研究方向:民间金融,服务业。

F121.23∶F830.9

A

1007-3116(2015)09-0022-06