单件计价式成本核算在区域化消毒供应中心的应用

2015-04-25陈丽娟沈建英张抒怡李萍英

陈丽娟 沈建英* 张抒怡 李萍英

我院自2009年12月开始,在吴江区卫生局的领导下,按照国家卫生行业标准建立了区域化消毒供应中心,现承担19所医疗单位的可重复使用诊疗器械、器具及物品的清洗、消毒及灭菌工作。消毒供应中心所供应物品属于医院内部物品,不能直接产生经济效益,在开展区域化供应前,各医院在财务工作中均未将其支出费用纳入科室成本核算。在开展区域化工作初期,由于缺乏专业支撑及数据依据,与外单位的费用结算初定以所有支出及各单位工作量报区卫生局,由区卫生局分摊给各单位来进行,此方法不甚合理。随着医院不断发展,精细化管理不断深入,我院在消毒供应中心各项工作稳定后进行了细致的成本核算。现介绍如下。

1 消毒供应中心进行成本核算的背景

由于消毒供应中心不直接参与医院医疗服务活动,供应物品不能直接产生经济效益,消毒供应中心的支出一直由各医院全额承担,未将其纳入科室成本核算,在物品的处理及流通使用环节中均存在资源浪费和流失现象[1]。随着区域化工作的开展,要提高医院的管理水平和经济效益,必须加强成本管理,开展成本核算势在必行。

开展集中供应及区域化服务后,工作量急剧加大,工作也更为繁琐,消毒供应中心工作人员奖金仍采取拿医院平均奖的方式,不能体现工作人员的劳动价值,影响工作积极性。

由卫生局对支出成本进行分摊不符合市场规律及财务要求。

2 消毒供应中心进行成本核算的实施

2.1 开展核算工作申请 向卫生局提出书面申请,将核算方式方法详细进行汇报,卫生局批准后参与监督核算工作。

2.2 召开协调会议 详细说明开展成本核算的方法及意义,取得供应单位及临床科室的理解与支持。

2.3 成立成本核算小组 由计划与财务部、核算审计科、后勤保障部、护理部及消毒供应中心护士长组成消毒供应成本核算小组,负责对医疗器械清洗、消毒、灭菌进行全成本核算。

2.4 收集资料 依托医院成本管理平台,收集整理2012年、2013年两年消毒供应中心各项成本支出数据及消毒灭菌工作量数据。由成本核算小组确定该计入和不该计入成本的分项。

3 消毒供应中心进行成本核算的方法

3.1 消毒灭菌包价格核算方法 (1)可计价医用卫生材料按实际购进价计:如医用纱布片、医用棉签、棉球、包内化学指示卡、医用包装无纺布等等。(2)不可计价成本:统计2013年全年支出间接成本除以2013年全年处理器械数,即为每单件器械的清洗、消毒、灭菌等处理费用。不可计价成本包括:水、电、气消耗,B-D测试、生物监测等周期性监测费用,清洗酶、润滑油、除锈除垢剂等消耗,医疗仪器设备折旧,医疗仪器设备维修,房屋折旧,运输费用,器械折旧,防护用品,人力成本等。

结合以上两项:1个无菌包的处理成本:

单件器械处理费用×器械件数+可计价医用卫生材料

表1 单件器械处理费用计算表

3.2 与各单位结算方法 确定成本核算的计算周期为每月结算,医院、科室二级设置。消毒供应中心使用了先进的信息追溯系统,将各供应单位设为一级科室,各临床科室设为二级科室,有利于各单位与临床科室开展成本核算。依托信息追溯系统,确定了各种灭菌物品的核算价格,信息化管理,联网单位及科室可自动查询。另由消毒供应中心每月上报卫生局及各单位物品处理明细报表,便于无联网单位核对查询及卫生局监督管理。

3.3 消毒供应中心工作人员待遇核算方法 由于区域化消毒供应中心的工作开展由卫生局主导,以公益性为前提,不以盈利为目的。消毒供应中心属成本消耗大而利润低的辅助科室,以医院现有“利润=收入-支出”的核算管理及绩效考评模式,将部门利润与员工待遇直接挂钩,消毒供应中心员工的待遇就可能明显低于临床部门,员工的工作积极性和工作质量都会大打折扣[2]。因此我院给予了消毒供应中心一定的经济核算管理政策倾斜,对实施全成本核算的消毒供应中心采用“员工待遇=利润提成+保底收入”的政策,使消毒供应中心实施成本核算无后顾之忧,充分发挥利用成本核算管理的功能,促进医疗器械消毒供应质量和效率的提升,同时可以较好地控制临床科室合理、高效使用无菌医疗器材,避免不必要的浪费[3]。

4 结果

成本核算使各科室人员的节约意识明显增强。实施成本核算后,手术室、临床科室过期包明显减少,浪费误拆现象基本杜绝;在保障工作顺畅的前提下,协同供应中心重新制定了包内器械组成,控制了包内器械的过多配置现象,医院资源得到了有效管理和使用,科室支出也大幅度减少。

表2 成本核算前后部分包组成比较 单位:件

消毒供应中心工作人员在保证自己岗位质量的前提下厉行节约,能及时关闭水源、电源,从细小环节做起。在每日工作结束灭菌器结束灭菌程序不再用气时提前通知锅炉房停气,有植入物的外来器械尽量同一锅灭菌,以减少生物监测成本等。

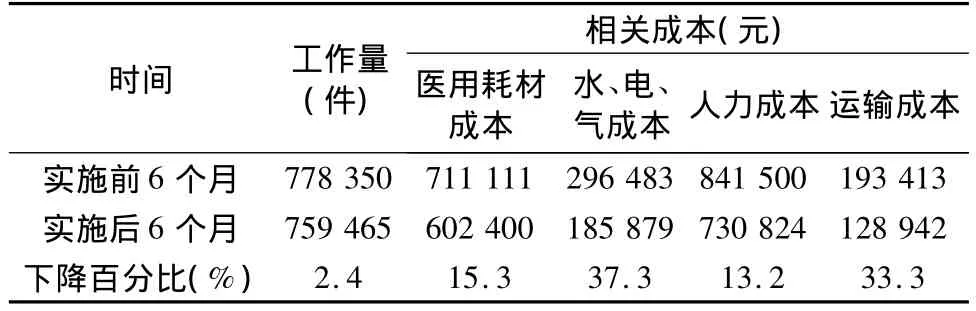

表3 实施前后6个月相关成本比较

对核算前后半年消毒供应中心后勤水、电、气,医用耗材,运输及人力成本等各项支出数据进行对比,均有明显下降。

5 讨论

通过单件成本核算方法的运用,核算项目明确,数据准确及时,临床科室提高了节约意识,过期包明显减少,无重复申领、无计划申领现象,杜绝了资源浪费[4]。并且对物品质量要求也越来越高,在规范使用物品的同时,积极参与消毒供应中心按照行业标准规定改变灭菌敷料、再生器械包的包装材料、包装方式以及延长物品有效期,节约资源。重新制定包内器械组成,在保证正常使用的前提下,包内积压备用器械数量减少,盘活了再生器械的管理和使用。最常用腹部手术器械标准大包及标准中包包内器械数量分别减少25%和39.3%,计划生育手术人流包及取上环包包内器械数量分别减少47.6%和30.8%。将各单位器械分别进行重新整合,在原有器械总数不变的基础上器械包的品种数量基数明显增加,满足了医院不断发展手术量增加带来的器械包基数需求的上升,降低了医院的采购成本。

消毒供应中心通过有偿服务获得收入,不再是医院的消耗包袱,所有物品请领支出均由消毒供应中心自己承担,成本控制意识深入人心。在保证灭菌质量、满足临床需求的前提下,消毒供应中心全体工作人员群策群力,不断改进工作方法、优化工作流程,调整下收下送时间,使人员设备均处于满负荷运转。设专职仓库保管员,对各类物资耗材的领用进行详细的计划和管理,减少了耗材类物品积压与无效浪费。调整运输路线,在基本不改变原各个外单位交接时间的基础上将3辆运输车缩减至2辆,大大节约了运输成本。对比实施成本核算前后6个月相关成本,医用耗材成本下降15.3%,水电气成本下降37.3%,人力成本下降13.2%,运输成本下降33.3%。一系列流程优化、细节管理有效提高了工作效率,控制了医院的无效成本及运作资本。

消毒供应中心与临床科室全员参与成本管理,人们的节约意识由被动到主动,实现了质的飞跃,医院内部成本支出明显降低。区域化消毒供应中心采用单件计价方式进行成本核算,公平合理,更能促进各单位有效控制物品消耗,避免物品积压、过期,提高物品使用效率,有效促进消毒灭菌物品供应成本的下降,最终降低患者医疗成本。

1 庄若.集中式消毒供应中心的全成本核算与管理[J].中华医院感染学杂志,2012,22(9):1868.

2 郭福芹.成本核算在消毒供应中心的应用及研究[J].中华医院感染学杂志,2010,20(22):3555 -3556.

3 赵中莲,赵筠.消毒供应中心成本核算现状的调查与分析[J].中华医院感染学杂志,2012,22(2):358 -360.

4 张海英.基层医院消毒供应中心全成本核算及内部核算价应用[J].中医药管理杂志,2013,21(6):597 -599.