海洋防灾减灾与保险

2015-04-25姚庆海

姚庆海

中国保险学会

海洋防灾减灾与保险

姚庆海

中国保险学会

一、我国海洋灾害风险的总体情况

我国是世界上海洋灾害较为严重的国家之一,灾害种类多、分布范围广、发生频率高、灾害损失重,各种海洋灾害长期严重威胁着沿海地区社会经济发展和人民群众的生命财产安全。

(一)2013年我国海洋巨灾风险情况

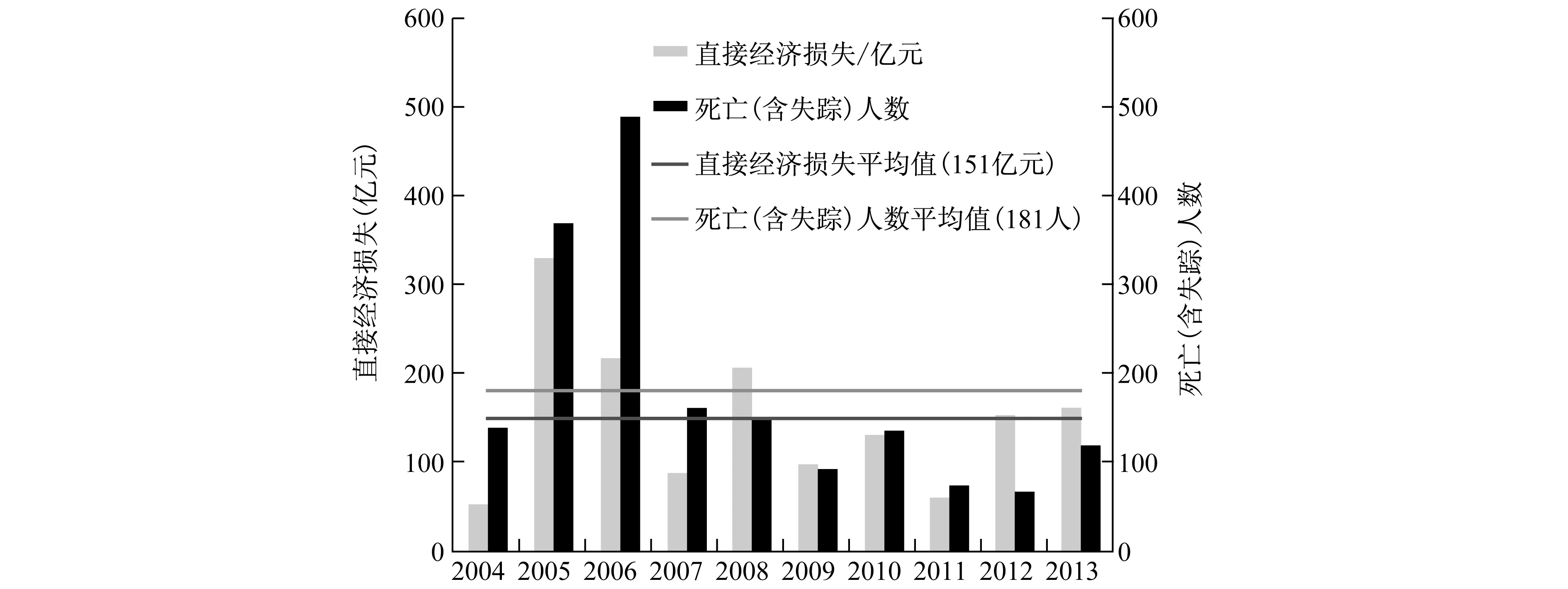

2004—2013年,我国海洋灾害损失一直居高不下(图1)。

图1 2004—2013年海洋灾害直接经济损失和死亡(含失踪)人数资料来源:《2013年中国海洋灾害公报》

2013年,我国各类海洋灾害造成直接经济损失163.48亿元,死亡(含失踪)121人。

(二)2014年我国海洋灾害典型事件

2014年以来,登陆我国的台风数量与常年持平,但灾情明显偏重,死亡失踪人口、倒损房屋数量较近十年均值增加1倍以上,直接经济损失、农作物绝收面积分别增加3倍和4倍。

冷水团等自然灾害时有发生,给渔业生产带来严重影响,造成巨额经济损失。以下是近年来较为重要的几次海洋灾害事故:

1.“威马逊”台风

“威马逊”台风是1973年以来登陆华南地区的最强台风,也是新中国成立以来登陆广东、广西的最强台风。

截至2014年7月26日9时,“威马逊”台风造成广东、广西、海南和云南4省(自治区)154个县(市、区)超过1100万人受灾,62人死亡,21人失踪,86.2万人紧急转移安置,26.1万人需紧急生活救助;直接经济损失384.8亿元。

2.“海鸥”台风

截至2014年9月18日9时,“海鸥”台风已造成广东、广西、海南、云南4省(自治区)22市85个县(市、区)332.9万人受灾,6人死亡,32.9万人紧急转移安置,5万人需紧急生活救助;1800余间房屋倒塌,4.1万间损坏;农作物受灾面积225.9千公顷,其中绝收20.4千公顷;直接经济损失25.8亿元。

3.“凤凰”台风

截至2014年9月24日9时,“凤凰”台风造成浙江宁波、台州、温州等6市35个县125.4万人受灾,29.3万人紧急避险转移;70余间房屋倒塌,160余间损坏;农作物受灾面积39.5千公顷,其中绝收2.8千公顷;直接经济损失9.5亿元。

4.獐子岛“扇贝门”事件

2014年9月,受北黄海异常的冷水团影响,全国渔业旗舰企业——獐子岛渔业集团股份有限公司深水底播海域虾夷扇贝遭遇灭顶之灾,公司遭受重大经济损失,前三季业绩“大变脸”,由盈利变为亏损约8.12亿元。

二、巨灾保险是海洋灾害风险管理的重要手段

(一)海洋灾害风险管理体系对海洋防灾减灾至关重要

正因为海洋灾害会带来如此严重的损失,海洋防灾才显得尤为重要。我国目前灾害救助主要依靠灾后紧急财政拨款、改变预算用途、社会捐助等被动的灾后补偿机制,保险的作用还没有得到有效发挥。

保险作为现代风险管理的基本手段,具有分散和转移风险、经济补偿功能,在补偿企业和个人经济损失、助力灾后经济恢复与建设等方面发挥重要作用,是应对海洋灾害的有效手段之一。

2014年8月,国务院正式发布《关于加快发展现代保险服务业的若干意见》(以下简称“新国十条”),要求“研究建立巨灾保险基金、巨灾再保险等制度,逐步形成财政支持下的多层次巨灾风险分散机制。鼓励各地根据风险特点,探索对台风、地震、滑坡、泥石流、洪水、森林火灾等灾害的有效保障模式”。因此,为了有效应对海洋灾害,我们应该充分发挥商业保险的作用,建立以政府为主导,以商业保险体系为支撑,以国家救济、社会捐助为补充的多层次的海洋风险管理体系。

(二)巨灾保险可以为海洋强国战略提供重要保障

“十八大”报告提出:“提高海洋资源开发能力,发展海洋经济,保护海洋生态环境,坚决维护国家海洋权益,建设海洋强国。”2012年9月,国务院印发《全国海洋经济发展“十二五”规划》,指出大力发展海洋经济,强调要“探索海洋灾害保险新模式,建立和完善海洋保险和再保险市场”。

随着国家海洋经济发展战略的实施,为有效减轻海洋灾害带来的损失,沿海各省市都相继提出要积极发展海洋保险业,为海洋保险的发展迎来了机遇,也为海洋强国战略提供重要保障。

(三)巨灾保险可以为“一带一路”保驾护航

2014年5月21日,习近平在亚信峰会上强调:“中国将同各国一道,加快推进‘丝绸之路经济带’和‘21世纪海上丝绸之路’建设。”

作为世界上最具发展潜力的经济带,“一带一路”东牵亚太经济圈,西系欧洲经济圈,贯通中亚、东南亚、南亚、西亚和欧洲部分区域,对发展我国海外经济具有重大意义。然而,“一带一路”面临着诸多海洋灾害风险,保险业可以发挥其风险保障功能,护航“一带一路”建设。

三、国外海洋灾害保险模式经验总结

在建设国内巨灾保险机制时,可以适当参考国际上现有的较为先进的巨灾保险手段。

(一)美国佛罗里达州飓风巨灾基金

1.成立背景

20世纪60年代后期,美国佛罗里达州南部大多郡区具有较大的潜在飓风风险损失,严重影响当地经济及建筑业的发展。为保障房屋所有人获得商业飓风保险保障,佛州政府于1970年设立了佛罗里达暴风承保协会,并于1972年起正式运作。

1993年3月,州政府正式成立佛罗里达住宅财产及意外联合承保组织 (简称JUA),并成立了佛罗里达飓风巨灾基金﹙简称FHCF﹚。

2.组织架构

FHCF是佛州行政管理局(简称SBA)监督控管下州信托基金组织。目前,行政管理局由州长、财政局长及检察总长担任其受托人。此外,其设有9人组成的咨询委员会,他们从消费者及保险业中获取信息与建言。FHCF的日常运作则由其资深官员负责。

3.运行机制

FHCF主要由三个资金来源组成:对加入的保险人收取补偿保险费;投资收益;对佛州财产及意外险保险人征收紧急征摊额。SBA向加入的保险公司收取补偿保险费,并负责FHCF资金的运用。当补偿保险费及基金投资收益不足以支付SBA责任时,FHCF财务公司或地方政府代理人有权发行公债至原基金规模以资弥补。

4.风险转移安排

承保损失的补偿受限于FHCF的赔款支付量。按照佛州法令规定,在任何合约年度中,FHCF的承保量不得超过110亿美元。FHCF的补偿额为各保险公司承保损失的一定比例,并不得超过保险公司所受的承保事故损失。当再保险摊赔超过此水准时,除保险人与其再保险人有特别约定外,其差额应退还给FHCF。

5.主要优势

(1)节省成本

相较于民营再保险的管理费用相当于其所收保险费的10%~15%,FHCF的管理费用仅略高于其年收保险费的1%;FHCF是非营利机构,其费率不考虑利润,且其无需支付再保险经纪佣金;FHCF为强制性参与机制,因而无任何展业费用;FHCF免缴联邦所得税或州税;如有债券融资以偿付损失的需要,FHCF可发行融资成本较低的免税债券。

(2)州政府财政不受冲击

首先,FHCF对被保险人没有合约责任风险。在导致损失补偿的飓风事故中,FHCF对被保险人的责任受限于其赔款支付能力,即以累积资产及所借量为限度负其责任。

其次,FHCF所负义务非州政府应负的义务。如果现有资产不足以支付应补偿合约义务,FHCF可发行免税债券;即便FHCF责任超越可运用资金来源时,佛州政府没有偿付任何分摊金与FHCF的法定责任。

(二)加勒比巨灾风险保险基金

1.成立背景

长期以来,自然灾害给加勒比地区的各国政府带来了沉重的财政负担,严重威胁其国民经济的可持续发展。2004年的4次大飓风(Charley、Frances、Ivan和Jeanne)给加勒比地区造成40亿美元的巨额损失,其中飓风Ivan给格林纳达造成8亿美元损失,是该国GDP的两倍。

经历了2004年飓风Ivan袭击之后,加勒比共同体国家请求世界银行提供巨灾保险援助。经过加勒比地区各国政府、主要捐款国和来自世界银行专家两年的协商之后,2007年6月,加勒比巨灾风险保险基金(简称CCRIF)正式成立。

2.组织架构

CCRIF是在开曼群岛注册的特殊目的保险公司,由参与国和捐赠国所任命的董事会控制,但其运营管理则是通过董事会监督下的一些保险经理来具体操作执行。董事会由五名董事组成,其中一名来自于加勒比共同体,代表参与国家;另一名来自于加勒比开发银行,代表捐赠国家;还包括一名财务专家和一名保险专家等。运营部门的负责人包括基金监管人、内部经理人、资产经理人和再保险经纪人。

3.运行机制

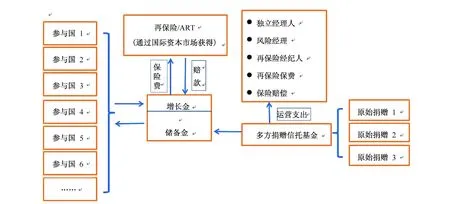

CCRIF的运作机制极类似于一个被各参与国控制的、具有保险功能的联合储备基金(见图2)。

CCRIF资金来源于参与国所缴纳的保费和国际捐赠两部分,实行分权管理。参与国保费作为储备金的一部分,其运作由董事会监控。国际捐赠形成一个多方捐赠信托基金,它同CCRIF的关系由一个专门的协议所界定,财政支出依据相应的程序来执行。世界银行定期向捐赠者报告基金的使用情况。

4.风险转移安排

CCRIF成立之初,共有16个参与国认购了共29份保单,包括16份飓风保单和13份地震保单。保单的保额一般仅为实际巨灾损失的20%,这一比例被认为在其他国际援助到来之前,可以满足受灾国自身采取灾后救济行动的流动性资金需求。

CCRIF还对保单的总的风险敞口作了限制。2008年对飓风和地震的总保额分别为3.65亿美元和1.3亿美元。

5.主要优势

(1)风险分散效果明显

加勒比地区包含有30多个岛屿国家,单个飓风或者地震灾害同时袭击所有岛屿的可能性极低。因此,CCRIF所需的风险资本远远小于单个国家分别为各自损失所储备的风险资本总额。如图3所示,对150年一遇的巨灾来说,CCRIF集合地震和飓风期望损失分别只相当于所有国家总损失额的1/3和1/4。

图2 CCRIF的运行机制资料来源:根据World Bank(2007)和World Bank(2008)整理

图3 CCRIF风险分担(150年一遇的巨灾)资料来源:World Bank(2008)

(2)保费极为优惠

CCRIF的保费只相当于公开市场上同类保险价格的一半左右。把个体风险集合所产生的经济规模效应使得统一再保险价格大为下降。CCRIF机构非常精简,所需的人力成本较低。 由日本政府提供种子基金、捐赠国支持、世界银行协调,使得它不需要收取更高的保费来填补其项目启动的费用。

(3)指数保险赔付机制确保理赔迅速

保险合同的参数指数触发机制是事先约定的自然灾害事件本身的参数,如飓风风速和半径、地震的等级等,而不是保险公估人对灾害所造成实际损失的评估。申请赔付的文字工作也被降低到了最低程度。

(4)财务可持续性能力强

CCRIF的财务抗风险能力远高于当今世界上其他类似的巨灾保险基金。中国台湾地区地震保险基金和土耳其地震保险基金分别能够经受住未来10年中发生一次240年一遇和150年一遇的巨灾冲击,但CCRIF却能够经受住发生一次1500年一遇的特大自然灾害的冲击。

四、我国海洋灾害保险的发展现状及发展建议

近年来,我国积极推动海洋巨灾保险的探索与实践,并取得了一定成效。但整体而言,我国保险赔款占灾害损失的比例相对较低,与发达国家还存在较大差距。

以2013年“菲特”台风为例,“菲特”台风侵袭宁波导致的特大洪涝灾害,保险累计赔付额达35亿元,是新中国成立以来宁波保险业积累利润的3倍。尽管如此,赔付额占灾害损失的比例仅为10%左右,远低于国际平均水平,保险业的作用还没有得到有效发挥。

所以,在今后推进的海洋防灾进程中,保险还有巨大的潜力可以挖掘。在具体的做法和政策制定上,有以下几点需要重视。

(一)充分发挥商业保险在海洋防灾减灾中的作用

从上文可以看到,无论是FHCF,还是CCRIF,均重视利用商业保险的作用。

一方面,充分利用商业保险机构的营业网点优势、专业的保险服务队伍和服务优势来提高其运作的效率;另一方面,可以避免政府因增设专门的巨灾保险管理机构而造成的行政浪费,从而可以减轻政府财政压力,减轻民众的保费负担。

(二)尽快建立符合我国国情的巨灾保险基金

“新国十条”明确提出:“研究建立巨灾保险基金、巨灾再保险等制度,逐步形成财政支持下的多层次巨灾风险分散机制。”

为了有效应对海洋灾害风险,我们应该尽快建立海洋巨灾保险基金,由政府和商业保险公司共同参与设立;中央和地方财政直接拨款,财政年度救灾资金结余划转,保险公司无大灾年份巨灾保险保费结余滚存等。

(三)建立健全以指数保险为基础的赔付机制

指数保险的赔付机制是基于在特定地理范围内、事先定义的自然灾害事件的规模和严重程度,例如飓风风速和风眼位置,可以避免核定损失的繁琐程序,有效地减少理赔时间。

我国可以探索设立类似CCRIF的参数指数保险,按照中国地震局、气象局等相关天气指数进行设定,从而提高赔付的速度、可靠性、透明性和公正性。

(四)充分利用国际再保险进行风险转移

CCRIF的一个重要特征就是通过风险集合降低统一再保险的保费费率,并且大量利用国际再保险以提升其赔付能力和财务安全性。为了更好地转移我国的海洋灾害风险,我们要充分利用国际再保险市场,进一步分散风险。

(五)以单一灾害为突破口循序渐进建立巨灾保险制度

我们要根据各地风险特点,探索对台风、地震、滑坡、泥石流、洪水、森林火灾等灾害的有效保障模式,并以单一灾害为突破点,逐步扩大试点范围。同时,根据自然地理条件、经济社会发展阶段、金融保险市场发育程度等,在有条件的地区逐步扩展到多种自然灾害领域。