巨灾保险制度中的财税政策比较研究

2015-04-25李哲

李 哲

武汉大学经济与管理学院

巨灾保险制度中的财税政策比较研究

李 哲

武汉大学经济与管理学院

一、引言

近年来,我国特大自然灾害频发(表1),造成了巨大的经济损失,阻碍了社会的稳定和发展。巨灾风险发生后,政府往往以财政拨款为主,对灾区进行抢险救灾和恢复生产。由于保险的投保率过低,受灾地区的保险赔付金额微不足道,未能充分发挥保险“社会稳定器”的功能。2014年8月,国务院发布的《关于加快发展现代保险服务业的若干意见》(简称“新国十条”)明确提出完善巨灾经济补偿机制,建立巨灾保险制度。所以,合理利用保险手段管理巨灾风险,建立巨灾保险制度,是科学管理巨灾风险的有益尝试与发展方向。

从保险公司的角度来看,巨灾保险由于其准公共品特性、巨额资金需求所形成的进入壁垒,以及无法利用大数定理等原因导致巨灾保险市场失灵,供给不足,需要依靠政府进行宏观财政干预。

从投保人的角度来看,根据美国经济学家卡尼曼提出的前景理论,投保人对巨灾风险偏好不合理,往往存在侥幸心理而低估巨灾风险发生的概率。同时,高风险地区的巨灾保险产品价格较高,有效需求不足,需要依靠财税政策进行激励。

上述两方面的分析表明,财税政策对于解决巨灾保险市场的供给和需求双重不足的情况具有重要作用,是建立巨灾保险制度的关键节点。

表1 近年来中国部分特大自然灾害风险损失与补偿情况

数据来源:民政部救灾司以及各地保监局

二、文献综述

早在1994年就已经有学者通过对墨西哥、美国和日本的地震保险制度的观察,提出健全和完善我国的巨灾保险制度(蒋恂,1994)。关于巨灾保险制度的讨论也一直没有停止(王和,2005;谢世清,2008;田玲和骆佳,2012等),其中许多都是对国外经验的比较和借鉴(曹海菁,2007;许均,2009;卓志和吴婷,2011等)。

关于政府在巨灾保险体系中应发挥的作用,魏华林、张胜(2012)认为,“政府主导,市场运作”是一种较好的模式,并对公平与效率目标的取舍、政府是否应过早过多干预市场等方面提出了政策建议;杨宝华(2008)认为,以市场增进为目的的政府协作模式更适合我国国情,政府一方面需要超额再保险人承担损失责任,另一方面可以作为润滑剂协调巨灾保险制度的建立。

关于巨灾保险制度中财税政策的研究,兰东娟(2011)认为,政府应充分发挥其在巨灾保险体系中的作用,中央、地方各级财政对巨灾保险应给予财政补贴,切实提高巨灾保险参保率和覆盖面;曾文革、包李梅(2011)认为,农业巨灾保险的财政补贴有其必要性和可行性,但其法律体系须完善,对补贴方式、补贴程序、补贴数额、补贴范围应作出明确规定;甘长来、段龙龙(2015)通过分析国外主要国家的农业巨灾保险财政支持体系和支持模式,强调政府财政支持的必要性,认为应进一步加大财政支持力度,将农业巨灾保险资金纳入公债融资体系,建立农业巨灾风险分散转移机制和储备基金。

大部分对财税政策的研究都集中在重要性和可行性分析方面,对具体政策内容的研究较少,本文将主要研究这方面的内容。

三、国外巨灾保险财税政策比较研究

国际经验表明,根据政府和市场主导地位的不同,巨灾保险模式可以归纳为三种:一是政府主导模式,由政府直接参与提供巨灾保险并承担保险责任;二是政府与市场协作模式,由政府提供政策和资金支持,商业保险公司进行巨灾保险运作;三是市场主导模式,由商业保险公司独立提供巨灾保险服务,承担巨灾保险责任,并进行市场化经营管理。下文以洪水保险为例,从三种模式来介绍各国的巨灾保险财税政策。

(一)美国洪水保险

美国的洪水保险是典型的政府主导模式,政府单独提供洪水保险并承担所有赔偿责任,商业保险公司代理销售保单并收取佣金。同时,联邦政府还设置了专门机构——联邦保险管理局(Federal Insurance Administration,FIA),FIA接受联邦紧急事务管理局(Federal Emergency Manager Administration,FEMA)的领导,负责国家洪水保险计划(Nation Hood Insurance Program,NFIP)的运营和管理,政府对NFIP提供财政支持和税收优惠,以保证其偿付能力。

其财政支持政策主要包括:

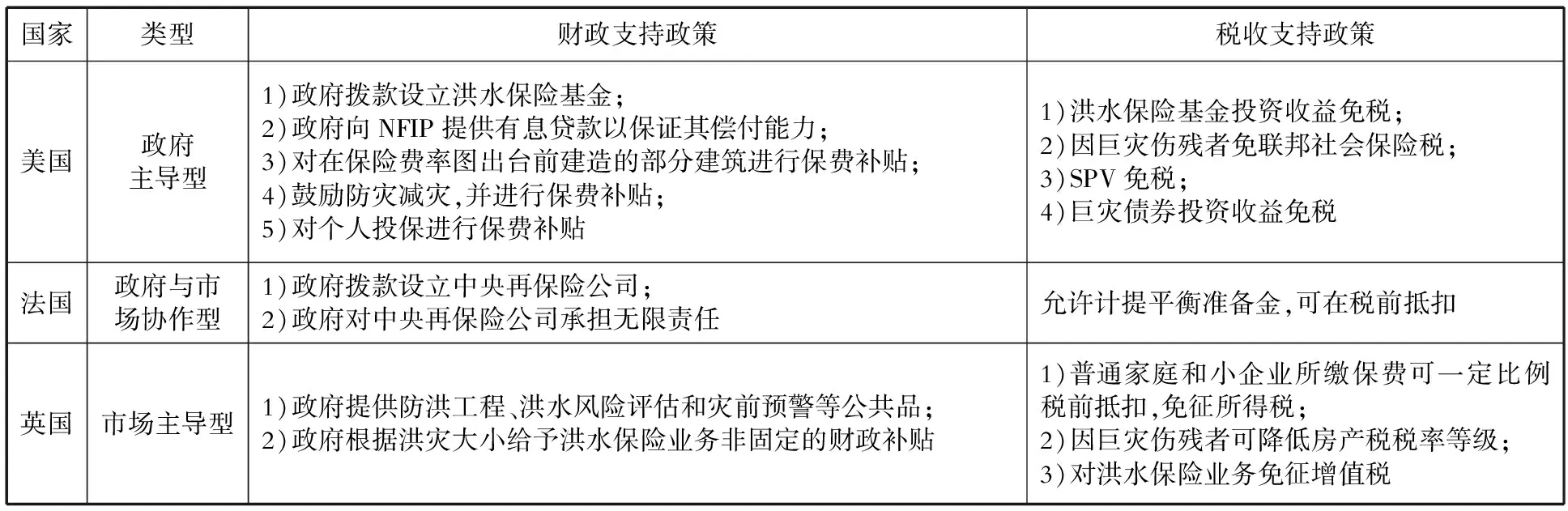

表2 各国洪水保险财税政策比较

资料来源:根据王和,吴成丕. 国际巨灾保险制度比较研究[M].中国金融出版社, 2013.;Burby R J. Flood insurance and floodplain management: the US experience [J]. Global Environmental Change Part B: Environmental Hazards, 2001, 3(3): 111-122.;英国保险协会网站(https://www.abi.org.uk/)等资料整理而得。

(1)联邦政府拨款设立美国国家洪水保险基金;(2)在洪水保险基金不足以支付保险赔偿时,NFIP可以向财政部申请不超过15亿美元的有息贷款以保障其偿付能力,该贷款限额随着卡特里娜飓风等重大损失灾害的发生而逐步提高;(3)NFIP根据洪水保险费率图施行精算公平费率,在洪水保险费率图出台之前建造设计的建筑防洪意识不强,风险大、费率高,联邦政府提供一定程度的保费补贴;(4)NFIP通过设立社区评分系统(Community Rating System,CRS)鼓励社区进行防灾减灾管理,并对在社区进行防灾减灾管理的个人提供优惠费率,由财政进行补贴;(5)NFIP对公司和个人投保施行差别费率,个人投保者享有优惠费率,其差额由财政补贴。

其税收支持政策主要包括:(1)洪水保险基金通过投资获得增值时,其收益享有联邦免税待遇;(2)对因洪水等巨灾造成伤残的个人,免征联邦社会保险税;(3)《1986年税收改革法》规定,一系列洪水保险证券化发行主体SPV享有联邦免税待遇;(4)SPV可自由选择股票、债券、共同基金和信托等形式进行洪水保险资产证券化,投资者投资相关证券的收益可在税前予以扣除。

(二)法国洪水保险

法国洪水保险属于政府与市场协作模式,对于不能由私人保险市场承保的洪水风险,通过政府和市场结合的方式——自然灾害保险体系(the Cat Nat System)来承保。自然灾害保险体系主要承担的是洪水保险,也包括地震、山崩等特定自然灾害,强制附加于财产保险保单上。各商业保险公司以自己的名义销售综合自然灾害附加保险,也可以将承保风险进一步转移给隶属于法国政府的中央信托再保险公司(Caisse Centrale de Reassurance,CCR)。由政府对中央信托再保险公司提供无限保障,对于超过法律规定数量的损失予以补偿。

其财政支持政策主要包括:(1)财政出资设立中央信托再保险公司;(2)商业保险公司可自愿向中央信托再保险公司进行分保,政府作为最后再保险人对中央信托再保险公司提供无限担保,以保证其偿付能力。

其税收支持政策主要在于,允许计提平衡准备金,并可在税前抵扣。除一般的未到期责任准备金和未决赔款准备金之外,自然灾害保险还允许计提专门的平衡准备金。保险人或再保险人经营自然灾害保险业务时,可按照年度盈余的75%计提平衡准备金,但累计不超过总保费收入的300%。平衡准备金享有免税地位,可分十年在税前抵扣,满十年后可转为收入。

(三)英国洪水保险

英国洪水保险制度属于典型的市场主导模式,该模式主要依靠市场机制实现巨灾保险供给,政府只负责制定法律法规,不参与经营,也不承担任何再保险责任或托底责任。

其财政支持政策主要包括:(1)财政出资提供防洪工程建设、洪水风险评估和灾前预警等相关公共产品,使洪水风险损失达到商业保险公司可以承保的范围;(2)政府会根据洪水灾害的大小给予洪水保险业务非固定的财政补贴。

其税收支持政策主要包括:(1)普通家庭和小企业主在投保洪水保险时,政府会给予一定比例的税前扣除,免征个人所得税和公司所得税;(2)某些因洪水等巨灾导致伤残者,在征收住房财产税时可降低其税率档次,适当减轻税赋;(3)对商业保险公司提供的洪水保险服务免征增值税。

四、国内巨灾保险财税政策比较研究

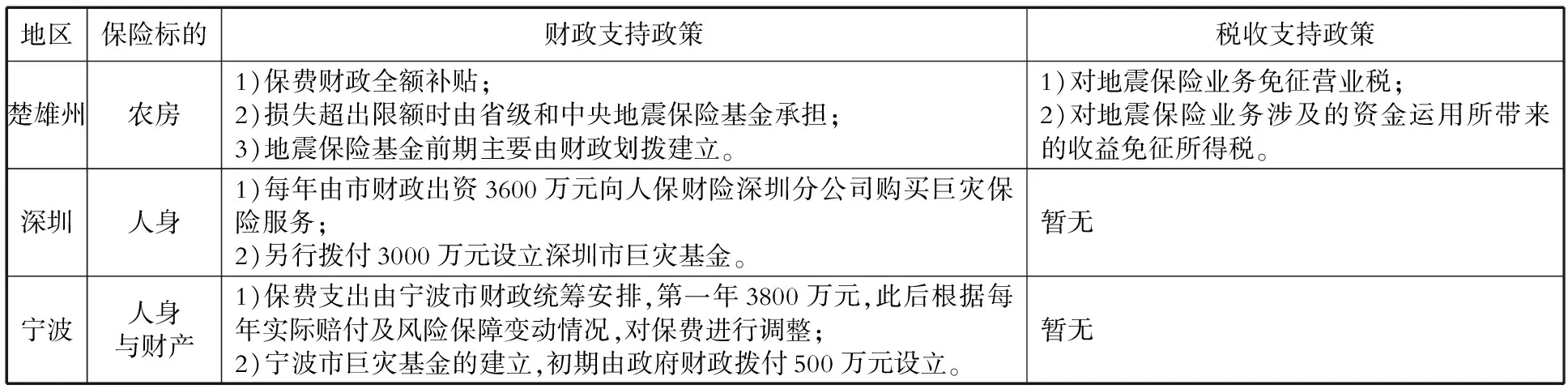

在中央政府的支持推动下,国内一些地方进行了巨灾保险制度建设的积极探索,巨灾保险试点工作取得了一定的成绩(见表3),主要包括深圳、宁波和云南三地,并分别根据自身条件和特点建立了各具特色的巨灾保险制度。

(一)云南巨灾保险试点

云南省地震多发,经济水平较为落后,抵御地震风险的能力较弱。这次试点以农房作为保险标的,选择地震风险较为典型的楚雄州进行地震保险试点,涉及50多万户农户。

云南省楚雄州地震农房保险制度财税支持政策初步设想如下:(1)楚雄州地震农房保险的保费主要通过财政全额补贴的方式解决;(2)与此同时,政府积极推动地震保险基金的建立,当地震损失超过保险市场承担的规定限额后,分别按照约定由省级地震保险基金和中央地震保险基金承担超出部分的损失;(3)地震保险基金前期主要由财政划拨建立,运行之后,通过巨灾准备金提取的方式进行积累。

表3 国内现有巨灾保险试点财税政策比较

资料来源:中国保监会相关新闻收集整理而得。

其在税收优惠方面:(1)云南省政府对保险机构经营的地震保险业务免征营业税和所得税;(2)对地震保险业务涉及的资金运用所带来的收益免征所得税。

(二)深圳巨灾保险试点

深圳市巨灾救助保险主要保障人身安全,对因地震、台风和海啸等15种常见巨大自然灾害导致的人生伤亡和应急救助给予赔付,覆盖灾害发生时所有在深人员。深圳市政府作为投保人和被保险人,每年由政府财政出资3600万元向人保财险深圳分公司购买巨灾保险服务。另外,深圳市政府还计划另行拨付3000万元设立深圳市巨灾基金。

(三)宁波巨灾保险试点

宁波市推出了人身财产双重保障制度,对于因自然灾害及其次生灾害所造成的处于市行政区域范围内的财产损失和人身伤亡,由保险公司负责赔偿和给付。宁波市巨灾保险由宁波市政府出资向商业保险公司购买,保费支出由宁波市财政统筹安排,第一年3800万元,约1000万人口受益,此后根据每年实际赔付及风险保障变动情况,再对保费进行调整。初期,由政府财政拨付500万元设立宁波市巨灾基金,主要用于补偿超过保险公司赔偿限额范围的居民人员伤亡抚恤和家庭财产损失救助。

五、国内外经验总结与启示

(一)国际经验总结

第一,各国巨灾保险的成功经验表明,巨灾保险的财税政策支持是必要的。不论哪个国家,不论哪种模式,其巨灾保险均离不开财税政策支持。区别仅在于,政府主导型模式中财税政策扶持力度最大,而市场主导型模式中财税政策支持程度最小。

第二,财税政策是随着巨灾保险的发展与制度的变迁而不断调整的。各国经验表明,巨灾保险制度往往是渐进式发展的:在保险业不发达、不具备巨灾风险承保能力的阶段,施行政府主导型巨灾保险制度,执行高标准高保障的财税政策;在保险业发展到一定水平,具备一定的承保能力的阶段,再由政府主导、市场参与,施行政府与市场共同分担型巨灾保险制度,通过财税政策保障巨灾保险偿付能力、扩大巨灾保险供需;在保险业发展到制度健全、风险分担机制完善的阶段,施行市场主导型巨灾保险制度,只给予部分税收优惠。

(二)国内经验启示

第一,我国巨灾保险试点经验表明,实行财税政策激励是可行的。首先,我国稳固增长的财政收入确保了政府实施财政政策的能力。其次,针对部分贫困地区或巨灾风险较大地区,可以合理确定各级政府财政分担比例,并进行适当调整。

第二,应以保障偿付能力为核心、扩大保险供需为目标,探索建立我国巨灾保险的财税支持政策。

财税政策可以保障保险公司偿付能力,改变巨灾保险的可保边际。保障保险公司偿付能力的财税政策途径主要包括:出资建立巨灾保险基金,并对其进行税收减免;为保险公司提供特别贷款;参与巨灾风险分担,并承担兜底责任;对巨灾债券的发行和投资进行税收减免等。

巨灾保险市场供求矛盾需要财税政策来调节。扩大保险供需的财税政策途径主要包括:对保险公司的巨灾保险业务予以免税;允许合理计提准备金,并在税前抵扣;允许保费在税前抵扣等。