增加价值分配结构现状及其决定因素分析

——基于我国上市公司的实证研究

2015-04-25杨春清朱卫东

杨春清,朱卫东

(1.合肥学院管理系,安徽 合肥 230601;2.合肥工业大学管理学院,安徽 合肥 230009)

增加价值分配结构现状及其决定因素分析

——基于我国上市公司的实证研究

杨春清1,2,朱卫东2

(1.合肥学院管理系,安徽 合肥 230601;2.合肥工业大学管理学院,安徽 合肥 230009)

文章以教育部博士点基金项目(2011年)为依托,将企业增加价值在其主要利益相关者之间分配份额(分配结构)作为研究对象,构建了非竞争市场因素影响增加价值分配结构结的结构方程模型框架,并以2003-2010年上市公司微观数据为样本,运用结构方程分析方法对相关假设进行实证检验。实证结果表明:1、目前国企相对民企、欠发达地区相对于发达地区以及商业相对于工业和地产对增加员工所得份额、降低政府所得份额有显著影响,表现为对分配结构存在显著的负向影响;2、股权集中度与经营绩效对增加员工所得份额、降低政府所得份额有影响,表现为对分配结构有正向影响,但统计上不显著;3、研究发现政府所得率与员工所得率之间呈反向变动关系。结论表明:非竞争市场因素对我国增加价值分配结构存在重要影响,在解决分配结构问题的时候,应尽量消除非竞争市场因素的不利影响。

增加价值;分配结构;非竞争性市场因素

1 引言

探索企业增加价值在其主要利益相关这之间分配的影响因素,对于改善增加价值分配、促进企业可持续发展等都具有重要意义,这也一直是经济研究中的一个重要问题,李嘉图认为要素分配份额决定规律是其中的主要问题[1-2]。在新古典经济学家看来,市场充分竞争的情况下,各要素的报酬额等于其边际产出,同质要素会得到相同的报酬,要素报酬差别完全可以通过要素本身禀赋差异解释,企业创造的增加价值大小不会影响要素的报酬水平[2]。卡尔多经济稳态增长理论也认为,要素分配份额在长期内保持不变。但近年来发现,一些国家要素分配份额并不具有稳定性,各国内部要素分配份额并非常数。Blanchard[3]研究发现,自二十世纪八十年代起,欧洲大陆主要国家资本收入份额呈上升状态,而美英等国资本收入份额无明显变化趋势。Serres、Boldrin and Ruiz[4,40]等研究了产业部门结构变化对分配结构的影响,发现产业部门间结构变化和各自要素份额变化对总体要素分配份额具有影响。

我国自上世纪90年代以来,分配领域中也出现资本报酬上升、劳动收入占比较低现象。白重恩、钱振杰[6]利用系统GMM方法,分析了资本收入份额的决定因素,认为技术因素对我国要素分配额没有显著影响,我国要素资本替代弹性为1,而产业的所有制类型对分配份额有着重要影响。此外,众多学者还从收入差距角度,研究了造成我国收入差距扩大的原因,从不同的侧面反映出行业特征、地区差异、人力资本积累、偏向性技术进步以及二元经济结构等方面对收入差距造成影响[5-14]。孙世敏等[15]基于价值创造和动态薪酬研究了经营者激励问题,发现基于价值创造的动态基础薪酬可以有效提升经营者努力水平;代建生等[18]研究了团队生产中的利益分享机制,认为团队生产中引入利益分享机制(而不是按照竞争市场决定报酬)可以有效的激励员工,实现受限的帕累托最优;纪建悦[16]在研究基于利益相关者分配的时候发现,企业在合理平衡主要利益相关者利益后,对于财务绩效有显著影响。这些研究为解决增加价值分配问题提供了有益的思路。

从现有研究成果可以看出:(1)实际的分配格局并非是简单的按照要素禀赋、资源稀缺性等在市场均衡情况下形成的结果,或者说竞争性市场因素(竞争性市场可以解释)只能是影响分配的一个基准因素。非竞争市场因素(竞争市场理论不能解释)对实际分配也存在着一定影响,这些非竞争市场因素包括:股权集中度、所有制性质、行业差异、营运及赢利能力和地区因素等,实际分配格局是竞争性市场因素与非竞争性市场因素综合作用的结果;(2)现有文献只关注了资本要素或者劳动要素这种单因变量分配份额及其影响因素,而没有综合考虑包括政府在内的主要相关者分配份额的决定因素,而政府分配份额对分配格局具有重要的影响,因而难以综合反映分配主体分配份额状况及其影响因素;(3)影响要素分配数量的因素对分配结构是否存在影响及其影响力大小,有待进一步研究。此外,有针对性的研究非竞争市场因素的少,更没有单独对其增加价值分配结构的非市场因素进行综合分析,而非竞争性市场因素往往是对有效市场的扭曲,造成效率损失和有损公平性。杨承训[17]研究发现,企业初次分配是造成差距的各种因素中影响面最广、影响权重最大的。鉴于此,有必要对企业中影响分配结构的非竞争性市场因素及其影响力大小进行探析,为探明现阶段收入分配领域中的问题提供支持。

本文以795家上市公司的微观数据为基础,着重研究影响企业增加价值在主要相关者之间分配结构(指各自的分配份额及其格局)的非竞争市场因素,相较于以往的研究,本文具有这样的特点:(1)以企业所创造的新增价值(增加价值)为对象来研究其分配结构(多因变量及其关系)特点与决定因素问题,改变了以往只关注劳动或者资本报酬及其数量,较少关注综合分配结构的问题,而增加价值分配结构可以反映更多分配问题;(2)运用结构方程建模方法对增加价值分配结构进行分析验证,并专门针对非竞争市场影响因素,探索其对分配结构影响力大小,相较于传统的利益多元统计处理此类问题的方法,它具有处理变量多重互动关系的能力,并具有稳定性[10],具有创新性。全文分六个部分,第二部分是对增加价值及其分配结构进行描述与界定;第三部分为本文模型框架构建与研究假设;第四部分为研究设计,包括变量测量与数据收集;第五部分为实证分析部分,包括基本统计描述、信度效度检验及分析结果;最后为结论及启示。

2 增加价值及其分配结构计量方法

2.1 增加价值及其计量

所谓增加价值,按照英国会计准则委员会(ASSC, 1975)给出的定义,是指“销售收入减去购买的材料及服务费用,其结果是度量企业通过自己和其员工的努力所创造的财富”,可见,增加价值度量了企业所创造的全部新增价值。

出于数据可获得性需要,本文计算增加价值主要采用“收入法”或称为“分配法”来计算企业创造的增加价值,具体计算方法为:企业年度创造的增加价值=现金股利+利息支出+职工薪酬+税费+企业留存收益。其中,税费=期末应交税费+(支付的各项税费-收到的税费返还)-期初应交税费,企业留存=期末未分配利润+期末盈余公积-期初未分配利润-期初盈余公积。在具体数值计算时采用如下方法,(1)基本依据权责发生制进行计算;(2)计算的增加价值是不包括折旧在内的增加价值净额,因为这样可以更精确的计量企业所创造的新增价值;(3)利息支出指的是费用化的利息支出,即总利息支出减去资本化的利息支出;第四、捐赠、投资等涉及的营业外收支或者投资损益等在留存收益中体现。

2.2 增加价值分配结构界定

按照利益相关者理论观点,企业是各利益相关者的契约体,只有关注和平衡各利益相关者的利益,企业才能长久、稳定的经营(袁振兴[18]),正如Freeman[19]说,“在利益相关者框架下,管理者最主要的责任是尽可能多的为利益相关者创造价值,只有这样才能尽可能多的为股东创造价值”,因而,研究增加价值在企业各利益相关者之间的分配结构及其决定因素具有重要意义。平衡企业各利益相关者的方法有多种,其中企业所创造的增加价值在各利益相关者之间的分配问题,无疑是其中极其重要的问题之一。

文章将企业所创造的增加价值在其主要利益相关者之间的分配数额极其各自所占增加价值的比重及其相互关系定义为增加价值的分配结构,参与增加价值分配的利益相关者主要包括:政府、股东、债权人和职工[7]。在本文中各利益相关者所得的计算方法为:股东所得(现金股利+企业留存收益,其中留存收益=期末未分配利润+期末盈余公积-期初未分配利润-期初盈余公积)、债权人所得(利息)、职工所得(职工薪酬)、政府所得(税费=期末应交税费+支付的各项税费-收到的税费返还-期初应交税费),故而,各利益相关者分配份额可以定义为:

stakeholderi=sharei/Totalladd

其中,stakeholderi为参与分配的利益相关者i,sharei是其对应的所得额,Totalladd为企业所创造的全部增加价值。

3 理论分析与研究框架

理论研究和经验研究表明,要素收入份额的变化最终由行业或部门的技术变化、产品市场的竞争程度变化、以及要素市场的扭曲变化所引起[20],其它方面因素,都会通过这些方面产生作用。由于鲜有研究微观企业增加价值总体分配格局决定因素的文献,故而在下文的理论分析中,主要从非竞争性市场因素导致分配额变化的相关理论中提取,并运用结构方程模型进行分析验证。纵观国内有关收入分配实证研究的主要文献,影响收入分配的非竞争市场因素主要有如下诸方面。

(1)股权结构决定公司的治理结构,是权衡风险成本与治理成本的结果,高股权集中度对应着相对低的治理成本与高风险(李维安[21])。徐莉萍等[22]、孙兆斌等[23]学者研究发现,高股权集中度的公司与公司经营绩效与效率呈现显著正相关。Barkema和Gomez-Mejia[12]在综述企业绩效补偿框架时,发现在西方企业中,股权集中度对薪酬结构与分配结构也有一定影响,这一结果也被我国学者研究所证实[21-23]。据此可以发现,股权结构会通过经营绩效与公司治理机制等渠道对增加价值分配产生影响;(2)虽然竞争性市场理论认为,要素报酬与企业绩效没有相关性,但是,无论是发达经济体还是发展中经济体,都发现要素报酬都与企业经营绩效有关的证据,这一现象首先是美国学者Slichter[2]利用美国制造业数据研究员工工资时发现的。此后,要素报酬与企业经营绩效正相关关系得到众多学者的证实[5,7,24-29],因而可以推断出经营绩效会对分配结构产生影响;(3)李实、王亚柯[8]、王小鲁、樊纲、万广华等[30-31]学者研究发现,地区因素也是影响增加价值分配的因素之一,虽然随着地区划分不同,分配结构及其决定机制有所差异,但是地区因素对收入分配产生作用是肯定的。地区因素主要通过劳动力市场分割、收入分配结构差异以及国家有关政策因素对分配发挥作用[6,8-9];(4)白重恩和钱振杰等[20]研究发现,我国国有企业的资本收入份额明显低于非国有企业,各类经济性质企业的资本收入份额从高到低依次为外商投资企业、港澳台企业、法人投资企业、集体企业、私有企业和国有企业。因而我们可以推断,在我国当前多种经济成分并存的情况下,企业的所有制性质会对分配结构造成影响。第(5)学者研究还发现,行业特征也会通过生产技术差异和垄断以及“人力资本溢出性”等方面对收入分配产生影响[11,14],故而,我们可以推断行业因素会对增加价值的分配结构产生影响。

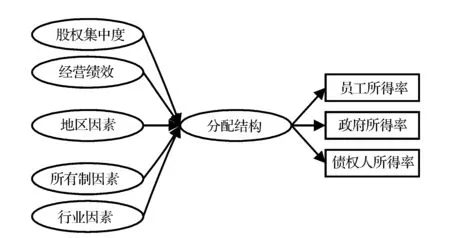

据此,本文基于增加价值理论与利益相关者理论,提出了分析增加价值在企业主要利益相关者之间分配的非竞争性市场影响因素研究框架,如图1所示。文章认为,在我国当前市场经济条件下,企业的股权结构、经营绩效、所处地区以及企业所有制性质都会对企业增加价值在企业主要相关者之间的分配结构产生影响。

图1 研究框架

另外,由于员工所得率与股东所得率是此消彼长的相关关系,而且四个利益相关者分配份额之间是线性关系,故而在研究分配结构时,我们略去了股东所得率这个测量指标,而影响因素对员工所得率的影响会大于另外两个指标(政府所得与债权人所得具有一定的稳定性),因而对员工所得率的正向影响将成为对分配结构的正向影响。

4 实证研究设计

4.1 研究假设

(1)股权集中度与增加价值分配结构

Jensen[32]研究发现,股权集中度会影响分配结构的决策过程,David,Kochhar和Levitas[33]证实大型机构持股会导致较低的管理层薪酬,而更多的关注长期激励;Perderson和Thomsen等[34]研究发现,股权集中有利于降低股权代理成本提高绩效。此种状态下,企业可能会运用效率工资等手段来增加员工报酬水平,因而相对竞争性市场来说,会提高劳动报酬的份额,至于由股权集中度决定的所有制特性,将在企业所有制性质变量中反映。基于上述分析,本文提出如下假设:

假设1:股权集中度高会提高劳动报酬份额、降低资本报酬份额,因而表现为对分配结构的正向影响;

(2)绩效状况与增加价值分配结构

对于增加价值分配结构,尤其是劳动力要素报酬违反竞争性市场理论的现象,理论界主要用效率工资制与租金分享制两种理论加以解释。Shapiro和Stiglitz、Albrecht和Vroman等[35-36]认为高于市场出清的报酬,通过吸引高素质员工、提高其工作转换成本等机制,可以给企业带来更好的效率,而这些结果也在实证上得到证实。基于上述分析,本文提出如下假设:

假设2:经营绩效好的企业会导致员工份额比例增加、资本份额相对下降,表现为对分配结构的正向影响。

(3)地区因素与增加价值分配结构

李实等[8]、王小鲁、樊纲等[30]学者研究发现,在控制了要素自身禀赋差异因素后,地区因素主要通过劳动市场分割、市场成熟度、物质资本积累、信息渠道以及国家支持政策等渠道,对收入分配结构和收入决定机制产生影响[6,8-9]。欠发达地区物质资本积累存量和增量都比较小,人力资本积累相对较低和制度条件差异,以及劳动力市场发育不健全、市场成熟度低、二元经济结构明显等原因,会造成企业经营绩效较低,劳动者报酬在增加价值中占比相对高于发达地区现象,李实[8]研究发现在发达地区内部劳动份额相对下降的事实。文章样本涉及西部地区企业165家,而东部地区企业460家,因而对整个分配结构的总体效应应该是负向的。基于这样的分析,我们提出如下假设:

假设3:在发达地区企业占多数的情况下,对分配结构产生负向影响。

(4)企业所有制性质与增加价值分配结构

在国有控股情况下,张兆国[37]研究发现其对公司绩效的负向影响越来越不显著,而国有控股,在我国意味着存在经济与行政性垄断。这样国有控股通过经济及行政性垄断,为其带来超额利润,因而,此时由于所有者缺位等导致的“工资侵蚀利润”现象变的更显著,Nickell和Wadhwani等[38]研究发现,此时会有租金分享现象出现,增加了劳动所得的份额;白重恩等[20]研究发现我国国有企业在资本收入份额上的确低于其它所有制类型企业。由理论分析可以看出:虽然国有及其控股企业将导致相对较高的员工份额,由于文章样本中国有企业210家而民营及外资企业586家,因而总体效应应该是对分配结构产生负向影响。据此我们提出如下假设:

假设4:在民营及外资企业占多数的情况下,总体效果会降低员工分配份额,对分配结构产生负向影响。

(5)行业因素与增加价值分配结构

学者在研究收入差距时发现,在控制了诸如劳动者人力资本特征、工会的力量、需求的临时性变动和工作的特征等因素外,工资的行业差距仍然表现为显著,即认为行业间存在“真实”报酬差异[8-9,24-28]。从现有理论来看,行业因素主要通过技术差异、垄断以及人力资本溢出性等方面对分配结构产生影响,人力资本存量高、垄断程度高的行业,员工回报相对也高[11,14],文章的样本选择来看,其中工业企业608家,商业企业和房地产企业各88家,从前文的统计分析中可以看到,虽然从均值看,商业企业员工收入占比相对高于工业与房地产,但企业数量少,工业企业中国有及控股数量也少(45家),故而总体效应应该为负的。基于上述分析,我们提出如下假设:

假设5:行业因素将对分配结构产生负向影响。

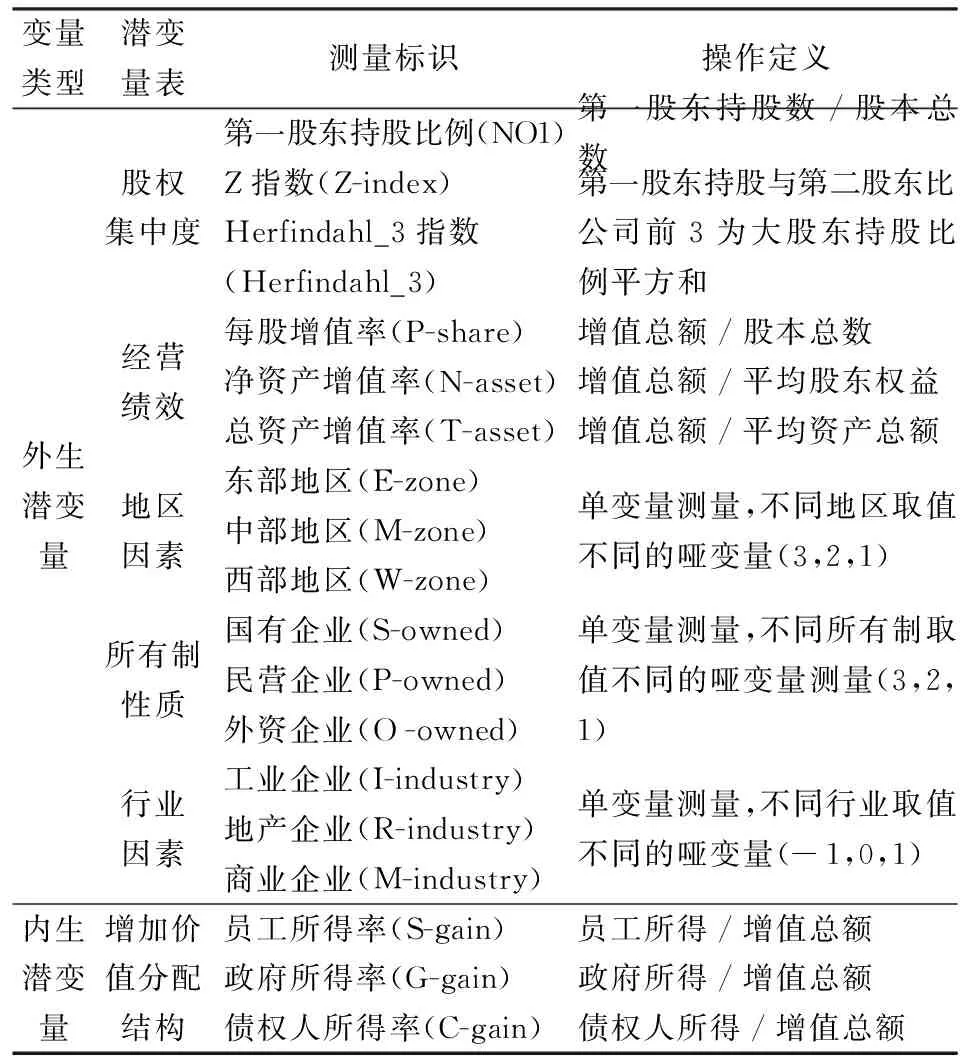

4.2 变量测量

(1)股权集中度

反应股权集中度的指标大致有如下几个,第一大股东持股比例、公司前三位大股东持股比例之和、公司前5位大股东持股比例之和、公司第一大股东与第二大股东持股比例的比值、S指数、H指数、Herfindahl_3指数等。结合Barkema和Gomez-Mejia[12]的研究与国泰安数据库数据的可获得性,本文选择第一大股东持股比例、第一大股东与第二大股东相对股权的Z指数、Herfindahl_3指数三个指标。

(2)经营绩效指标

在研究要素报酬与企业绩效关系方面,学者们主要考虑企业的财务绩效,以利润指标为主[8,12-13,39],其指标包括:主营业务净利润率、经营费用率、资产利用率等。张兆国等[37]研究发现,在单纯研究经营绩效时,上述指标比股票价值能更好的解释资本结构等对公司绩效的影响。本文研究企业所创造的增加价值分配的影响因素,故而,以企业增加价值来衡量企业的财务绩效,细化为每股增值率、净资产增值率和总资产增值率。

(3)地区因素

地区差距具体可以分为地区收入差距和地区发展差距,在地区的界定上,一般分为四个层次:第一层次、全国住户或居民;第二层次、全国各县市;第三层次、分城乡的省、直辖市、自治区;第四层次、部分城乡的省、直辖市、自治区。这四个层次范围细分程度之间降低,但是数据的可得性和连续性逐渐提高,具体采用哪一层次数据,根据研究目的来权衡确定[29]。本文主要反应地区因素对增加价值分配是否具有显著影响,因而主要采用东、中、西部这样相对粗线条划分方法。

(4)所有制性质

我国经济的所有制成分比较复杂,包括外商投资企业、港澳台企业、法人投资企业、集体企业、私有企业和国有企业等,本文需要验证所有制特性对收入分配结构是否具有影响极其强度大小,拟从三个层次划分所有制性质,即国有及国有控股、民营企业和外资企业。

(5)行业因素

初始样本涉及工业、商业、房地产业、金融业、公共服务业等多个行业,在兼顾一定企业数量和代表性前提下,文章选取了工业、房地产与商业三个行业企业。

(6)增加价值分配结构

本文所说的增加价值分配结构是指企业所创造的增加价值在其内部利益相关者之间相对分配份额,即员工报酬率、政府所得率、债权人所得率、股东所得率,由于员工所得与股东所得的强相关性,用全部四个指标测量分配结构影响模型的适配性,在此选择前三个测量指标。

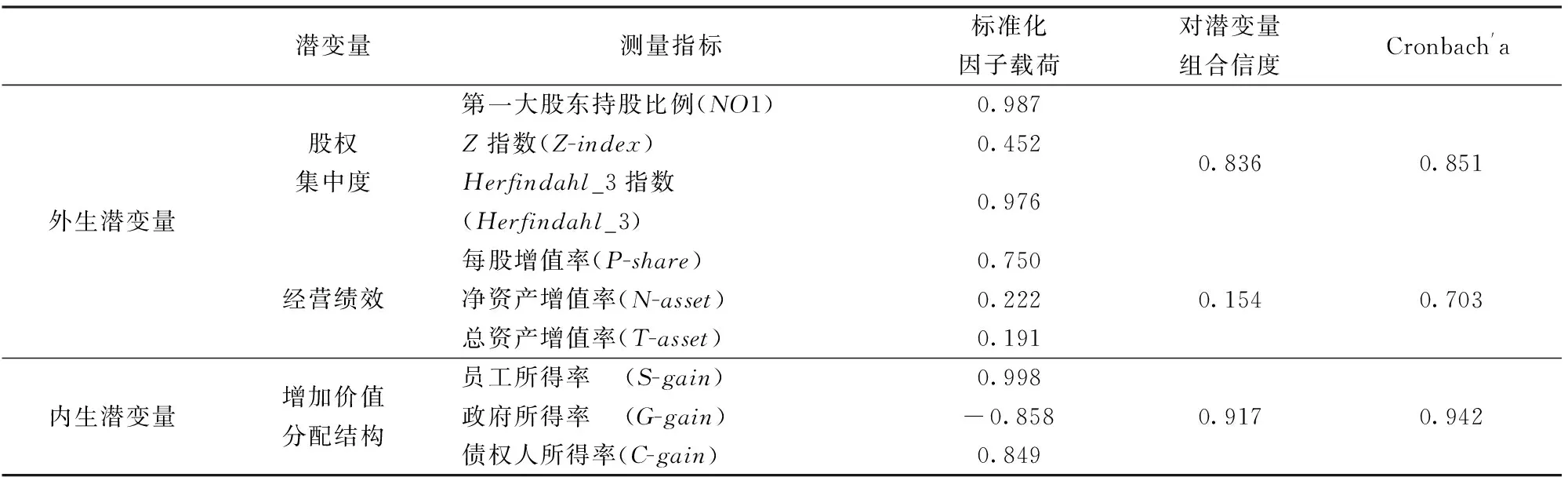

综上所述,本文包括五个外生潜变量,分别为股权结构、经营绩效、地区因素、所有制性质与行业因素,一个内生潜变量,即增加价值分配结构,其具体测量标识与操作定义如表1所示。

4.3 数据选取

本研究以国泰安数据库(CSMAR)为基础,以我国上市公司A股作为样本,选取了从2003~2010年间的数据,根据研究需要,剔除了如下样本,第一、研究期间终止上市、暂停上市或停牌的公司;第二、研究期间有关数据缺失的公司;第三、职工薪酬在研究期间不大于零的公司。

在进行结构方程分析时,χ2值对样本容量非常敏感(理论上以100~200为宜),大样本容易导致χ2值达到显著而使得理论模型遭到拒绝,故而学者Rigdon[10]认为,使用真实世界数据来评价理论模型时,χ2统计通常没有实质帮助。为了降低样本数量并保证分析的可靠度,这里使用的数据是在上述数据的基础上进行了筛选,选择了工业企业、商业企业和房地产三个行业共795家企业2003~2010年度平均数据,这些数据涵盖了分析所需的三个所有制性质类型,并分布于东、中、西部三个地区。

表1 增加价值分配影响因素变量表

5 实证分析

5.1 增加价值分配结构现状描述

下面分别从地区、行业以及所有制三个方面,对增加价值分配结构的基本现状进行基本统计分析,以直观的反应不同地区、不同行业与不同所有制企业增加价值分配结构的差异性。

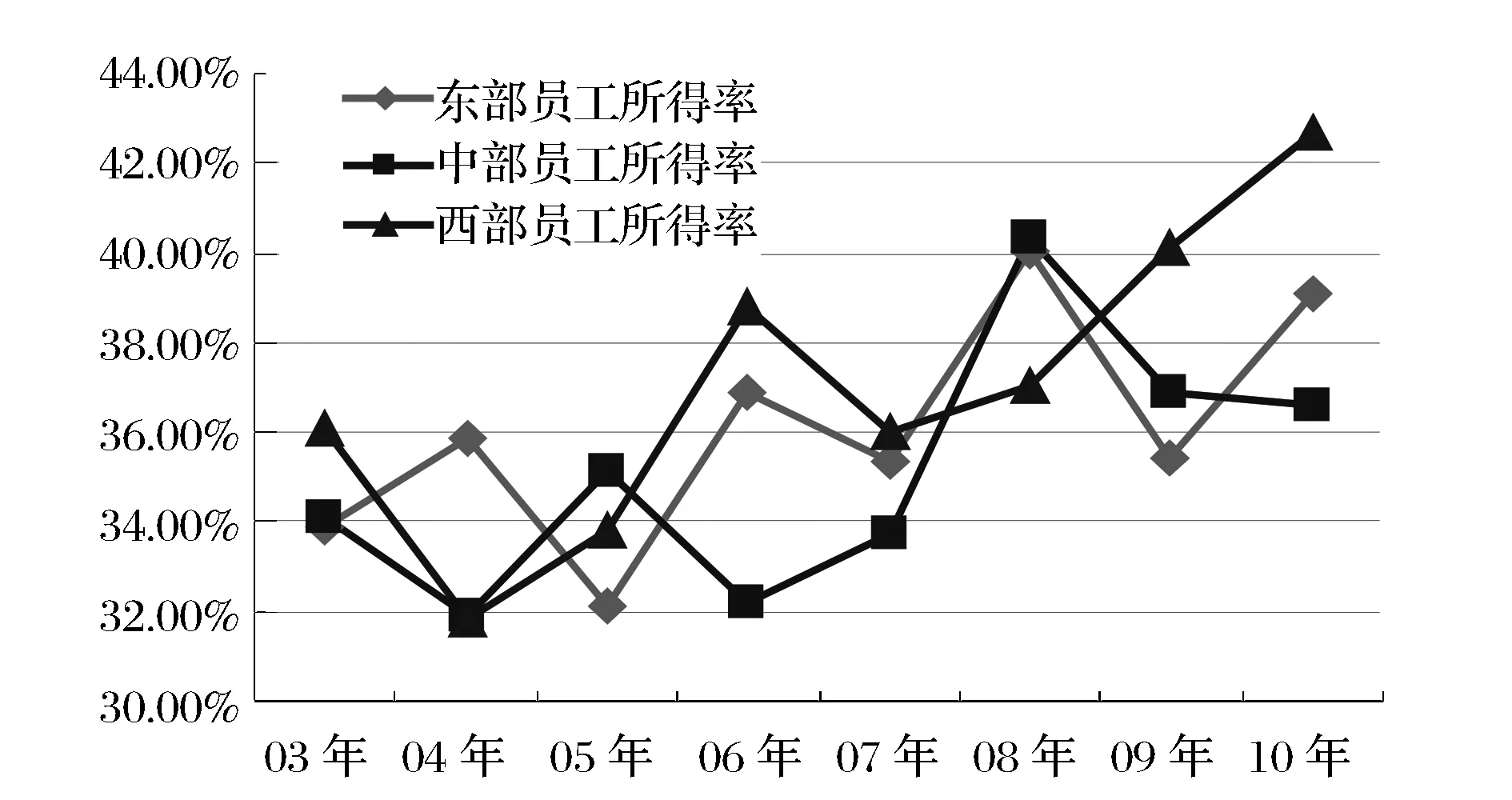

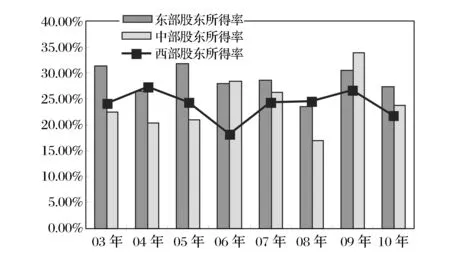

(1)不同地区可以粗略的反应出经济发展水平差异,包括市场化程度差异、基础设施差异以及政策差异等,这些差异可能会对分配结构存在一定的影响,具体分配结构如图2、图3、图4所示。

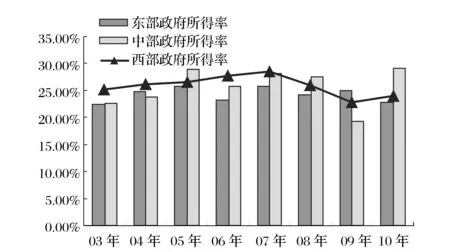

图2 三地区政府所得率

图3 三地区员工所得率

图4 三地区股东所得率

图5 行业股东所得率

从上述地区分配结构可以粗略看出,政府所得率东部较低、西部较高、中部介于两者之间;员工所得率西部较高、东中部次之;股东所得率东部地区较高、西部较低、中部介于两者之间,这与李实等人的研究发现基本一致[8];

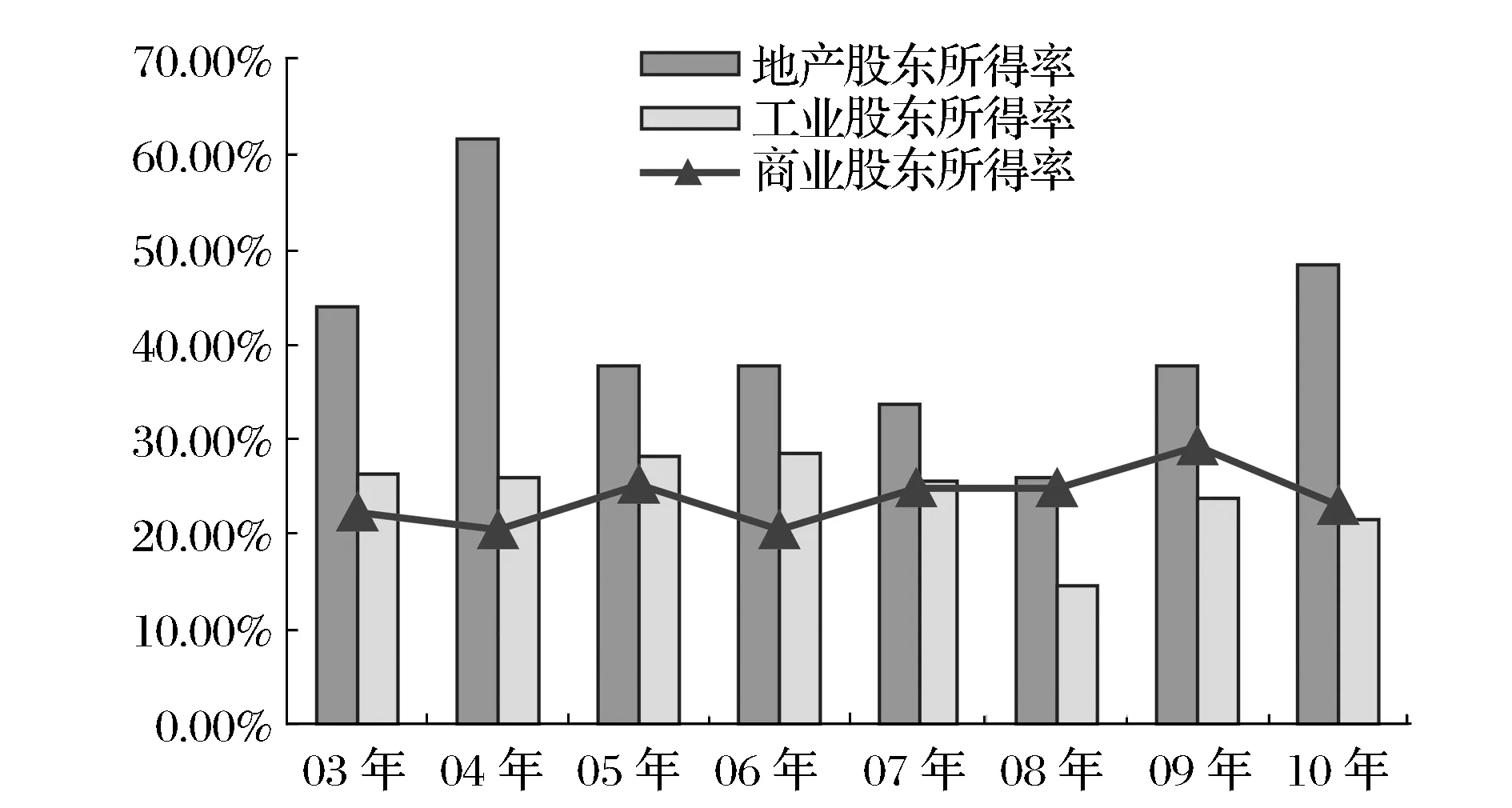

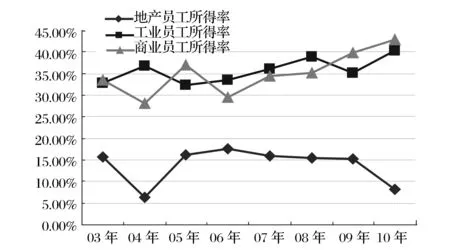

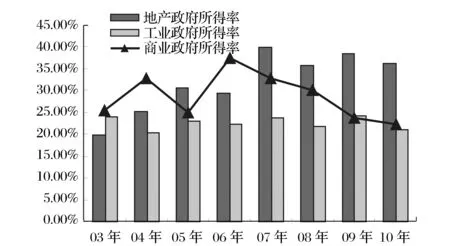

(2)行业因素在某种程度上可以反应出资本结构、技术条件、竞争程度以及人力资本等差异,从现有文献研究发现,这些因素会对收入分配结构产生一定的影响[6-8],从企业微观数据来看,分配结构如图5、图6、图7所示:

图6 行业员工所得率

图7 行业政府所得率

从上述行业分配结构情况来看,房地产企业股东所得率较高,工业和商业中股东所得相当;而房地产行业的员工所得率远低于工业和商业企业;从政府所得率来看,房地产行业较高而工业企业稍低,商业介于两者之间。

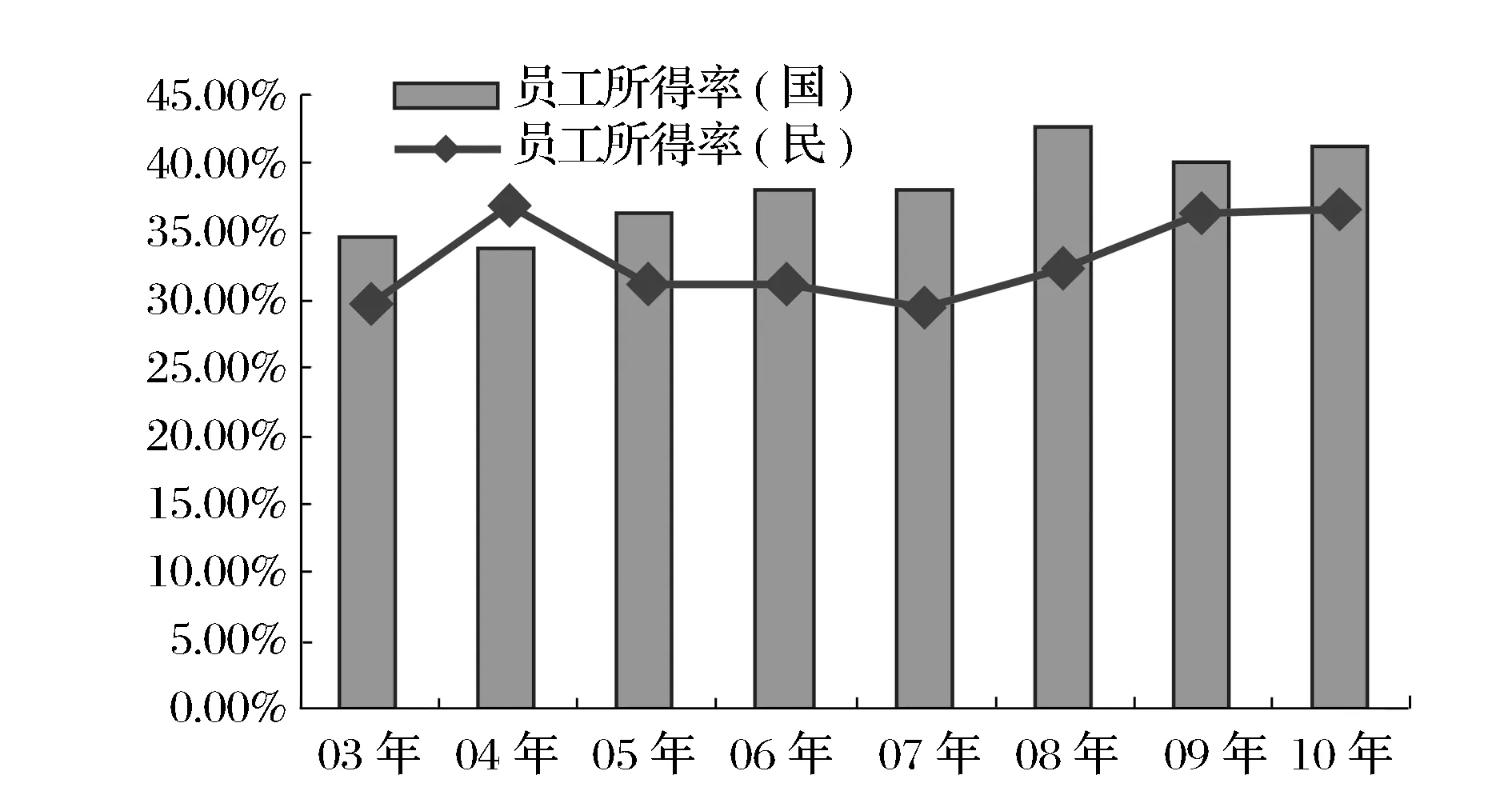

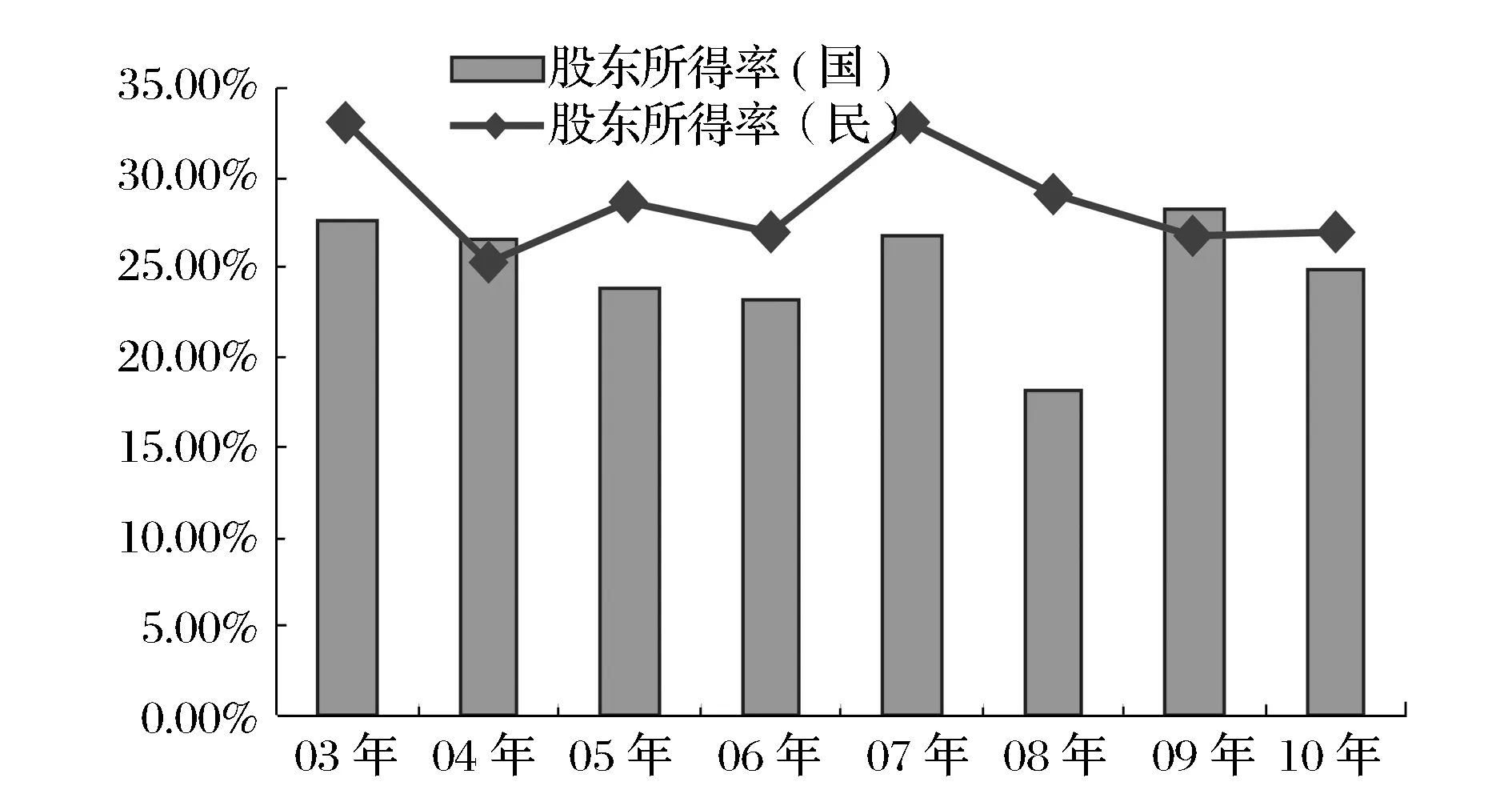

(3)所有制性质可以适当反映企业运行的效率以及垄断情况,并进而对分配产生影响[6-8]。这里将所有制划分为三类,分别为国有、民营与外资(由于符合条件的外资企业样本较少且数据波动大,在此进行了剔除),从上市公司的实际分配数据来看,其分配份额占比情况如图8、图9、图10所示。

图8 所有制员工所得

图9 所有制政府所得

图10 所有制股东所得

从上述分配图中我们可以看出,国有企业的员工所得率高于民营企业、而股东所得率低于民营企业,在政府所得率方面两者大体相当。

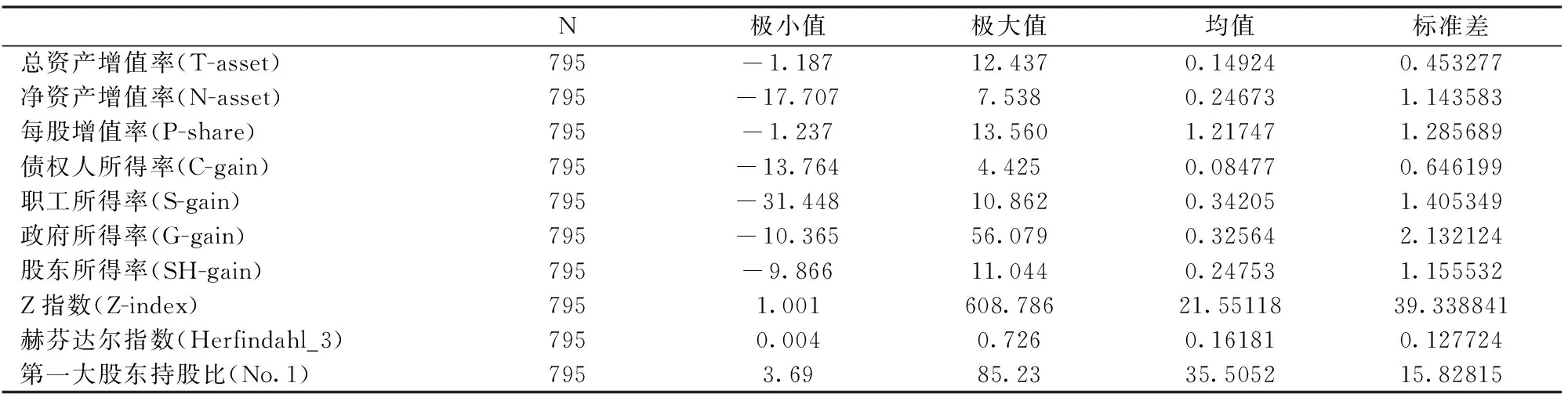

综合行业、地区与所有制三个维度可以看出,行业、地区与所有制这些非竞争市场因素对增加价值分配结构存在一定影响。表2为各主要变量的描述性统计结果。

5.2 信度与效度检验

在正式进行模型拟合之前,对各测量指标进行了信度、效度检验,这里的三个哑变量可以准确测量潜变量,因而无需对其进行检验。通过测量变量对潜变量的组合信度与Cronbach′a一致性指标来反应信度值,其中对潜变量的组合信度值在0.60以上表示模型内在佳,Cronbach′a值大于0.7表示可信的,具体检验结果见表3。可以看出Cronbach′a值均在0.7以上,表明测量模型具有较高的稳定性,标准化因子载荷基本大于0.5可接受水平。其中总资产增值率与净资产增值率两个测量指标因子载荷较小,但在比较了总资产利润率指标和净资产利润率等指标后,发现此两个指标的因子载荷相对最理想。总体来看,测量模型的聚合效度基本达到满意值。

5.3 假设检验结果

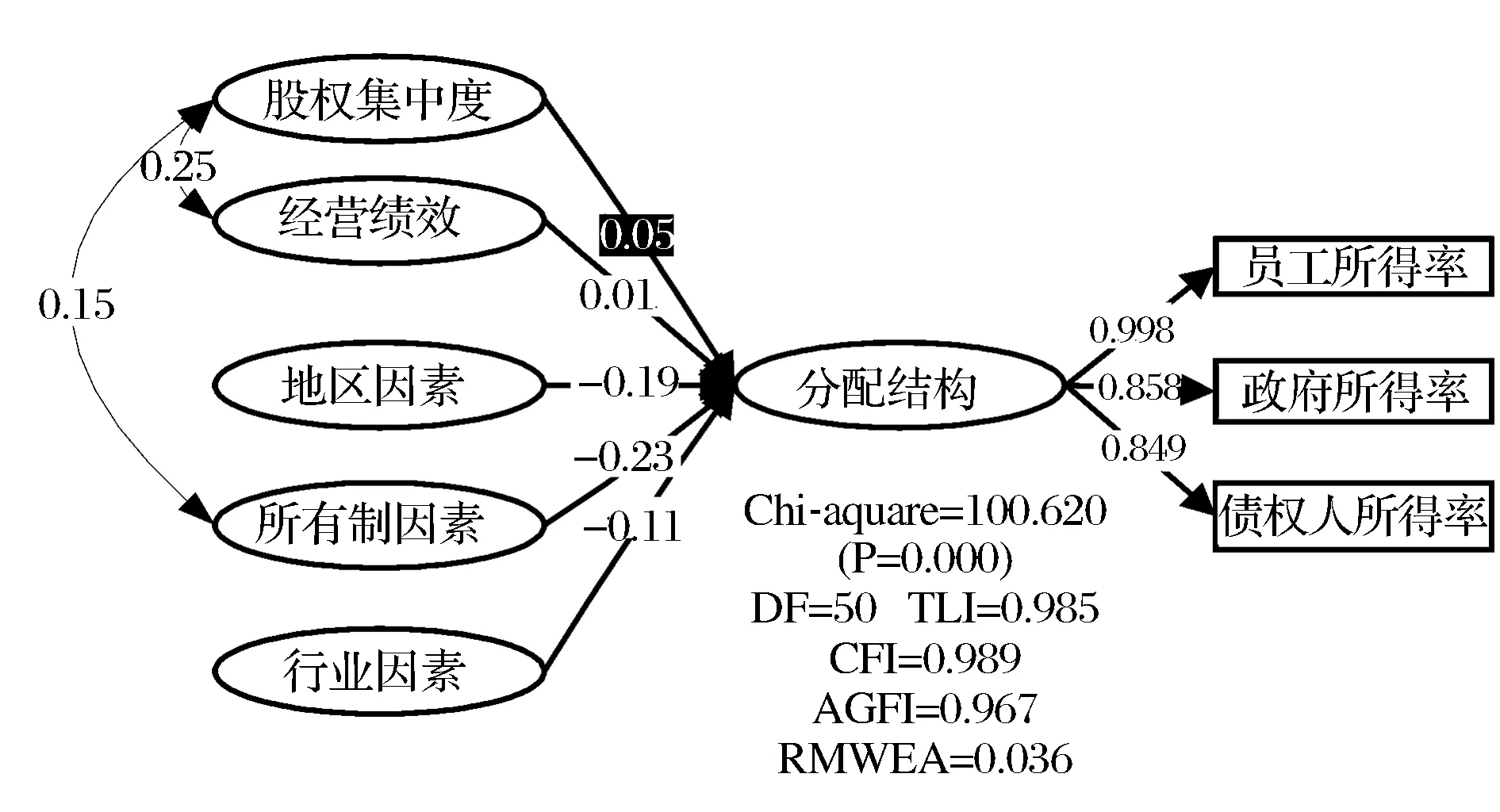

文章使用Amos17.0软件对结构方程模型进行了数据拟合,得到的拟合结果如图11所示,从模型的拟合优度指标值来看,绝对适配度指标RMSEA值小于0.05,虽然χ2值达到100.62,但在大样本情况下χ2值一般不能用来作为模型拟合优度的判断指标;增值适配度指标CFI、AGFI值都在0.9以上,据此可以判断此验证模型具有良好的拟合优度,样本数据很好的拟合了理论模型。

从模型拟合的结果来看,股权集中度与经营绩效对分配结构存在正向影响,影响路径系数分别为0.05与0.01,说明股权集中度与经营绩效对提升员工分配份额有一定的解释力,这与研究假设,假设1与假设2的结果相符,即股权集中度高和经营绩效好的企业有助于提高员工所得率;地区因素、所有制因素与行业因素对分配结构影响的路径系数为-0.19、-0.23与-0.11,说明在我国当前经济环境中,发达地区、民营企业与工业行业中的员工所得份额相对较低,分享发展成果的水平下降了,国有企业资本所得份额相对低于民营与外资企业,假设3、假设4与假设5因此得到验证,这也说明了在国有企业中,的确存在工资侵蚀利润的现象,这一结果与白重恩(2008)研究结论一致;从因子载荷的符号来看,政府所得率符号为负,说明政府所得率与员工所得率与债权人所得率是反向变动关系。

但需要注意的是,(1)这五大非竞争市场因素都对增加价值分配结构存在一定的影响,但是模型拟合结果表明,在0.05显著性水平下股权集中度与经营绩效的影响是不显著的,这说明当前这两个因素对提升员工收入份额、降低政府所得方面,发挥作用不大;而地区因素、所有制因素与行业因素在0.05显著性水平下是显著的,说明这三者对增加价值的分配结构存在显著性影响,这也与上文的统计分析结果大体一致;(2)分配结构不等于分配的具体数量,在对分配结构影响不显著的情况下,说明其相对份额具有一定的稳定性,而各自分享增加价值的绝对数量可能大也可能小。

表2 各主要变量的描述性统计

表3 信效度检验结果

另外,模型还分析了我国股权集中度与经营绩效及所有制性质之间的关系,其相关系数分别为0.25与0.15,并在0.05显著性水平下为显著,说明三者之间存在显著的相互影响关系。

图11 假设检验结果

6 结语

本文用结构方程模型方法,对影响企业增加价值分配结构的非竞争性市场因素进行理论分析与实证检验。经过实证分析,得出的主要结论是:

(1)企业的股权集中度与经营绩效对增加价值的分配结构有正向影响,但并不显著,说明两者在对增加分配结构的预测上解释力不强。

(2)地区的发达程度、所有制性质与行业差异对增加价值分配结构存在负向显著影响,其影响力大小依次为所有制结构、地区差异与行业差异。实证发现,民营企业资本所得率要高于国有企业,发达地区的资本所得率要高于欠发达地区,员工所得率则反之;而商业企业员工所得率略高于工业,但这两者明显要高于房地产业,政府所得率则反之。

此外,从结果中还可以看出,虽然国企员工所得率高于民营企业,但并非通过高绩效途径来实现的,因为绩效指标的预测力微弱。

现阶段我国增加价值分配结构中,非竞争性市场因素对其带来的影响一般来说是不合理的,甚至是低效率的,对其专门进行分析验证,目的是为改进提供思路。通过经验观察与模型分析,单就非竞争性因素来说,所有制以及行业因素主要是通过垄断渠道影响分配结构,而我国的垄断主要体现在国有及控股企业上,故而得到如下启示:

(1)继续进行经济体制改革,逐步消除国有制对分配结构、进而对经济发展带来的负面影响。

(2)继续推进经济结构调整,增强行业的开放度与竞争度,以期逐渐消除行业差异对分配结构以及经济发展的不利影响。

(3)加快地区间的开放与融合度步伐,逐步消除地区间经济环境差异对分配结构、进而对经济发展的不利影响。

(4)由于政府所得率与员工、债权人所得的反向变动,上述经济调整有利于适当降低政府所得率,提高员工所得份额。

另外,本研究中的变量度量还是粗线条刻画潜变量,没有做到精细化反应,对制度与法制等因素由于测量困难,没能包含在内,因而影响了测量的精确性;其次、文章假定竞争性市场因素具有合理性,因而没有对其具体影响进行分析,如果要全面探索分配结构决定因素,还是要进行融合分析。

[1] Kravis I B. Relative income shares in fact and theory [J]. The American economic review, 1959, 49(5):917-949.

[2] 尹恒,龚六堂,邹恒甫. 当代收入分配理论的新发展[J]. 经济研究,2002,(8):83-95.

[3] Blanchard O J. Macroeconomic effects of regulation and deregulation in goods and labor markets[J]. Quarterly Journal of Economics, 2003, 118(3):879-907.

[4] Boldrin, Michele and Carmen Garrido Ruiz. What if factor shares are not constant? Implications for growth and business cycle theories[R]. Working Paper, University of Minnesota, 2006.

[5] 叶林祥,李实,罗楚亮. 效率工资、租金分享与企业工资收入差距——基于第一次全国经济普查工业企业数据的实证研究[J]. 财经研究,2011,37(3):4-16.

[6] 罗楚亮,李实. 人力资本、行业特征与收入差距[J]. 管理世界,2007,(10):19-31.

[7] 罗长远,张军. 劳动收入占比下降的经济学解释[J]. 管理世界,2009,(5):25-35.

[8] 李 实,王亚柯. 中国东西部地区企业职工收入差距的实证分析[J]. 管理世界,2005,(6):16-26.

[9] 高连水. 什么因素在多大程度上影响了居民地区收入差距水平[J]. 数量经济与技术经济研究,2011,28(1):130-139.

[10] Rigdom M W, Cudeck R. Alternative ways of assessing model fit. In: BollenK A, Long J S. ed. Testing structural equations models[M]. Newbury Park, CA: Sage, 1993, 136-162.

[11] 张原,陈建奇. 人力资本还是行业特征:中国行业间工资汇报差异的成因分析[J]. 世界经济,2008(5):68-80.

[12] Barkema H G, Gomez-Mejia L. managerial compensation and firm performance: a general research frame work. [J]. Academy of management Journal,1998, 41(2):135-145.

[13] Knight, Yueh. Job mobility of residents and migrants in urban China[J]. Journal of comparative economics, 2004(32):637-660.

[14] 金玉国,崔友平. 行业属性对劳动报酬的边际效应及其细部特征[J]. 财经研究,2008,(7):4-15.

[15] 孙世敏,王昂,贾建峰. 基于价值创造和动态基础薪酬的经营者激励机制研究[J]. 中国管理科学,2011,19(5):153-159.

[16] 纪建悦,刘艳青等. 利益相关者影响企业财务绩效的理论分析与实证研究[J]. 中国管理科学,2010,17(6):186-191.

[17] 杨承训. “深化收入分配制度改革”的经济学解析—兼论以初次分配为重点架构中国特色社会主义分配理论[J]. 经济学动态,2008,(1):64-69.

[18] 袁振兴. 财务目标:最大化还是均衡—基于利益相关者财务框架[J]. 会计研究,2004,(11):38-43.

[19] Agle B R,Donaldson T,Freeman R E. Dialogue: toward superior stakeholder theory [J]. Business Ethics Quarterly, 2009,18(2):153-190.

[20] 白重恩,钱振杰,吴康平. 中国工业部门要素分配份额决定因素研究[J]. 经济研究,2008,(8):16-28.

[21] 李维安,武立东. 企业集团的公司治理—规模起点、治理边界及子公司治理[J]. 南开管理评论,1999,(4):4-8.

[22] 徐莉萍,辛宇,陈工孟. 股权集中度和股权制衡及其对公司经营绩效的影响[J]. 经济研究,2006,1(1):90-100.

[23] 孙兆斌. 股权集中、股权制衡与上市公司的技术效率[J]. 管理世界,2006,(7):115-124.

[24] Dickens W T, Katz L F. Inter-industry wage differences and theories of wage determination[R]. Working Paper, NBER,1987.

[25] Abowd J M, Kramarz F. Margolis D. High wage workers and high wage firms. [J]. Econometrica, 1999,(67):251-333.

[26] Estevao M, Tevlin S. Do firms share their success with workers? The response of wages to product market conditions [J]. Economica, 2003,(70):597-617.

[27] Fairris D, Jonasson E. What accounts for intra-industry wage differentials? Results from a survey of establishments[J]. Journal of Economic Issues, 2008,(2):169-191.

[28] Heng Yin. Characteristics of Inter-regional income disparities in China[J]. Social Sciences in China, 2011, 32(3):123-144.

[29] 徐莉萍,辛宇,陈工孟. 股权集中度和股权制衡及其对公司经营绩效的影响[J]. 经济研究,2006,1(1):90-100.

[30] 樊纲,王小鲁. 中国市场化进程对经济增长的贡献[J]. 经济研究,2011,(7):4-16.

[31] 万广华,张茵. 收入增长与不平等对我国贫困的影响[J]. 经济研究,2006,(6):112-123.

[32] Jensen M C. Ownership structure, investment and the corporate value: an empirical analysis[J]. Journal of Financial Economics, 1998, (47):103-121.

[33] David K, Levitas. A survey of corporate govenrnance[J]. The Journal of Finance, 1997, (53):737-783.

[34] Perderson, Thomsen F. Ownership concentration and performance in ukraine’s privatized enterprises[J]. International Monetary Fund, 2003,150(1):10-42.

[35] Shapio C, Stiglitz J. Equilibrium unemployment as worker discipline device[J]. American Economic Review, 1984, (74):433-444.

[36] Albrecht, Vroman J. What employee motivates employees? A comparison of US and China responses[J]. International Journal of Human Resource Management, 1998, (9):516-528.

[37] 张兆国,闫炳乾,何威风. 资本结构治理效应:中国上市公司的实证研究[J]. 南开管理评论,2006,9(5):22-27.

[38] Nickell F, Wadhwani C D. High wage workers and high wage firms[J]. Econometrica, 1999, (67):251-333.

[39] 代建生,孟卫东. 团队生产中的利益分享机制研究[J]. 中国管理科学,2010,18(1):120-127.

[40] Serres,Alain De,Stefano Scarpetta. Sectoral shifts in europe and the United States: How they affect aggregate labour shares and the properties of wage equations[R]. Working Paper OECD, 2002.

Added Value Distribution Pattern and Its Determinant Factors Analysis——Empirical Study Based on Our Country Listed Company

YANG Chun-qing1,2,ZHU Wei-dong2

(1.Management Department,Hefei College,Hefei 230601,China;2. School of Management, Hefei University of Technology, Hefei 230009,China)

The article research on firm’s add value distribution in its main stakeholders. Equation model framework is build in this paper,which is about non-competitive market factors influence of add value distribution structure, then the empirical test is carried on to related hypothesis using structural equation analytical method based on micro-data of listed company from 2003 to 2010. The empirical results show that: firstly, state-own enterprise to private enterprise, under-development regions to developed regions and business to industry and real estate which have significant increase staff’s share and reduce government’s share, show negative influence on add value distribution structure. Secondly, ownership concentration and business performance have influence on increasing staff’s share and reduce government’s share, showing positive influence on add value distribution structure, while it is no significant. Finally,it is found that there exit reverse change relations between government income rate and staff income rate. Conclusion shows that non-competitive factors have significant influence on add value distribution of our country, so it is nesessary to remove negative influence of non-competitive factors when solve problematic of distribution structure.

added value; distribution structure; non competition market factors

2012-04-11;

2014-09-04

教育部博士点基金资助项目(20100111110015);安徽省科技计划项目(AHSKQ2014057)

杨春清(1974-),男(汉族),安徽六安人,合肥学院管理系教师,讲师,研究方向:企业增加价值管理、企业理论及企业创新等.

1003-207(2015)03-0141-10

10.16381/j.cnki.issn1003-207x.2015.03.017

F276.6

A