重要股东市场行为引导下的利益趋同与壕沟防守效应

2015-04-25王建文国艳玲王丽娜韩飞飞

王建文,国艳玲,王丽娜,韩飞飞

(合肥工业大学管理学院,安徽 合肥 230000)

重要股东市场行为引导下的利益趋同与壕沟防守效应

王建文,国艳玲,王丽娜,韩飞飞

(合肥工业大学管理学院,安徽 合肥 230000)

重要股东的市场行为不仅会对股价造成直接影响,还因其影响公司成长、与其他投资者的利益相冲突而倍受证券理论与实务界的关注。本文以存在增减持行为的A股上市公司为样本,按主成分分析法构建成长性指标,通过对重要股东增减持股票与公司成长性间的多元回归分析,研究其市场行为在多因素综合影响下对利益趋同与壕沟防守效应的催化作用。实证结论显示:重要股东增持总会强化利益趋同、减持强化壕沟防守;第一大股东持股比例越多,壕沟防守效应越明显,前十大股东持股比例越多,利益趋同效应越明显,体现了股权制衡与股权控制的平衡关系。

重要股东;利益趋同;壕沟防守;市场行为;公司成长性

1 引言

重要股东是指在公司经营中起关键作用的股东,主要有两类:一是以主要资金资本提供者——大股东为代表的控制权股东,二是以主要人力资本提供者——管理者持股为特征的经营权股东。股权分置改革后这两类重要股东市场行为不仅左右着A股趋势,还左右着公司经营业绩与成长,因而倍受学者们的关注。重要股东的市场行为是强化了“利益趋同”还是强化了“壕沟防守”?这是未来市场能否持续健康发展的关键问题。利益趋同与壕沟防守主要是针对管理者持股而产生的命题,前者是指管理者持股增加会使管理者和股东的目标函数趋于一致,有助于管理者减少机会主义行为;后者是指管理者和外部股东的利益不一致,持股过多会使他们拥有更大的权利来控制企业,会使其牺牲股东利益换取自利目标。利益趋同与壕沟防守效应也应用于大股东与中小股东的利益关系上,两者利益趋向一致则为利益趋同,反之为壕沟防守。上市公司的中小股东与大股东、股东与管理者之间存在“搭便车”与委托代理关系,两层关系对应着两个层次的利益趋同与壕沟防守。

单纯从股权控制的角度分析,学者们普遍认为,股权结构是影响利益趋同与壕沟防守效应的关键因素,但观点差别较大。Grossman和Hart[1]就认为:股权结构分散的环境下,因为监督收益小于监督成本,单个股东缺乏监督公司经营管理、积极参与公司治理和驱动公司成长的激励,集中的股权使得监督管理者的收益大于成本,从而提供了制约管理者道德风险的有效机制;然而,Shleifer和Vishny[2]认为,大股东对小股东的掠夺是股权集中型公司业绩低下、新兴股票市场不发达的重要原因,集中的所有权虽然赋予了大股东监督管理者的激励和能力,但也赋予了其掠夺小股东的激励和能力,从而导致大股东道德风险的产生;Porta[3]认为,企业的代理冲突主要存在于控股股东与中小股东之间,控股股东为了获取私人收益,可能会通过一些渠道损害中小股东的利益,而世界大部分国家的公司所有权结构相对集中,并由控股股东控制,这是产生代理冲突的主要原因;Claessens[4]根据Porta的研究成果,对东亚9国的上市公司进行了系统的研究,认为大部分公司价值会随控股股东拥有的现金流所有权而增长,而当控股股东的控制权超过其现金流所有权时公司价值会下降,有着壕沟防守效应;Hart[5]认为,大股东控制会导致属于管理者个人的专用性投资减少,使投资和创新的动机减弱,进而使代理成本增加和公司价值下降,即出现壕沟防守效应。我国多数学者的研究表明,利益趋同效应和壕沟防守效应会随着大股东持股比例的变化而变化,许永斌等[6]发现我国上市公司的控制权持有比例与公司绩效之间呈现“侵害—协同—掘壕”的曲线型关系;但也有不少学者认为大股东持股均会表现出利益趋同效应,吴淑琨[7]、孔爱国[8]、徐莉萍等[9]实证研究发现,第一大股东持股比例对公司绩效及价值影响总是正的;吴振信等[10]认为,中小股东可以通过第一大股东的减持比例来评价该公司的价值,同时发现质量越高的公司,第一大股东减持比例越小;刘银国等[11]实证检验了股权结构与公司绩效的关系,结果显示股权集中度与公司绩效呈现反向变动的幂函数关系,股权制衡度与公司绩效成负相关关系;徐向艺等[12]的研究结论是:控股股东持股比例较低时,其侵占中小股东利益的动机随持股比例的提高而增加,但当控股比例达到一定程度后,因在上市公司中占的利益很大,对中小股东利益侵占行为就会减弱。

从委托代理关系上分析,大多数学者们认为适当的管理者持股能有效解决股东与管理者之间利益冲突,降低代理成本,提升公司价值,但主要观点分歧较大。最初Jensen和Meckling[13]提出正比例关系理论,即公司价值取决于内部股东持股,持股比例越高公司业绩越好,有效降低代理成本的方法就是让管理者持有更多股份;随后Morck、Shleifer和Vishny[14]、Mcconnell和Servaes[15]提出双重关系理论,即高管持股会同时产生利益趋同与壕沟防守效应,一方面随着高管持股比例提高,对其激励作用增强,高管追求的效用与股东越趋向于一致,从而可以降低代理成本,提高企业价值,另一方面随着高管持股比例提高,高管对企业的控制力不断增强,来自外部的其他约束力越来越弱,使高管可以在更大范围内追求个人利益,提高代理成本,降低企业价值;Mcconnell[16]研究内部股东增股消息发布前后六天内公司价值与内部持股比例的关系,研究认为公司价值与内部持股比例呈曲线关系,随着内部持股比例的上升,公司价值先上升后下降;我国学者韩亮亮等[17]研究发现,高管持股与企业价值之间呈显著的非线性关系,当高管持股比例在8%-25% 之间时,壕沟防守效应占主导,而小于8% 或大于25% 时,利益趋同效应占主导。

综合以上研究,我们发现大多数学者将管理者持股与大股东持股产生的效应分立研究,且是单纯研究静态持股比例下的利益趋同与壕沟防守效应,其主要问题是:大股东与管理者持股均为影响公司成长的重要股东,他们之间有难以割舍的联系,割裂的研究可能导致结论不完整;另外,不能区分重要股东增减持所产生的市场套利期待及存量持股所产生的持股期待,从套利期待上看,增持后期望股价上涨,与存量持股期待市值提升一致,但减持后重要股东的套利期待是股价下跌,与存量持股期待方向相反,由此使得利益趋同与壕沟防守效应发生改变。而本文正是以公司成长性为视角,将管理者与大股东均看成是影响公司成长的重要股东,并区分套利期待与持股期待,研究不同市场行为下的利益趋同与壕沟防守效应,以此重新审视重要股东与普通股东之间的利益关系。

2 研究设计

2.1 研究假设

是利益趋同还是壕沟防守,区分标准就是公司的成长性,成长性提升是利益趋同强化的结果,反之就是壕沟防守强化的结果。因此本文以成长性为被解释变量设立多因素分析模型。

重要股东增持会影响投资者主要源自两方面,一是增持作为股价被低估的信号,能提振市场信心;二是增持承担一定的时间成本和风险,如果增持后公司盈利能力和成长性没有提高,增持可能产生价值损失,因此增持可以看作未来盈利增长的信号。由此提出假设1:

假设1:重要股东、大股东净增持与成长性正相关

基于朱茶芬等[18]的研究,大股东可凭借对公司估值和业绩前景的优势信息进行选择性减持,高估值且业绩前景差的公司更可能成为减持的对象。因此笔者倾向于认为:(1)重要股东作为知情者,对公司未来成长预期准确,其减持行为意味着公司成长性会变差;(2)IPO上市后,重要股东的创业激情会渐渐消退,一旦限售股解禁,就会抛售股票,导致公司成长性变差;(3)大股东或管理者减持后,其监督经营动力消退,会增加掏空行为,使公司成长性变差。由此提出假设2:

假设2:重要股东、大股东净减持与成长性负相关

国内学者对我国上市公司股权结构与公司绩效的研究结论存在较大差别。陈小悦等[19]认为,非保护性行业上市公司第一大股东的持股比例与企业业绩显著正相关;而白重恩等[20]则认为公司价值和第一大股东持股比例之间存在着U 形的关系,而按照Shleifer和Vishny[2]的观点,过于集中的所有权赋予大股东监督管理者激励和能力的同时,也赋予了其掠夺小股东的激励和能力,从而导致道德风险的产生,在我国制度尚不健全的环境下,大股东对管理者的监督和约束更多依赖行政手段,而民营上市公司的大股东与管理者是完全的利益共同体,股权监督的作用均较小,由此提出假设3:

假设3:第一大股东持股比例与成长性负相关

股权监督取决于第一大股东以外的其它大股东对管理者及第一大股东的监督,从大股东合谋侵害中小股东利益的难度分析,大股东之间股权分布越均衡越有利于形成良好的约束机制,虽然我国上市公司股权集中度对成长性影响尚无定论,但可归纳为两方面:一是一股独大不利于公司治理,尤其是进入稳定期以后的公司;二是股权集中对代理人的监督与约束增强,有利于一般投资者“搭便车”。这两种矛盾的观点使我们有兴趣去验证一个处于监督圈内的股权分散与制衡,而这一监督圈就是指前十大股东,是我们能寻找到的范围最广的大股东数据,并认为大股东相互制衡会减少对其他股东的侵害,因此提出假设4:

假设4:前十大股东持股比例与成长性正相关

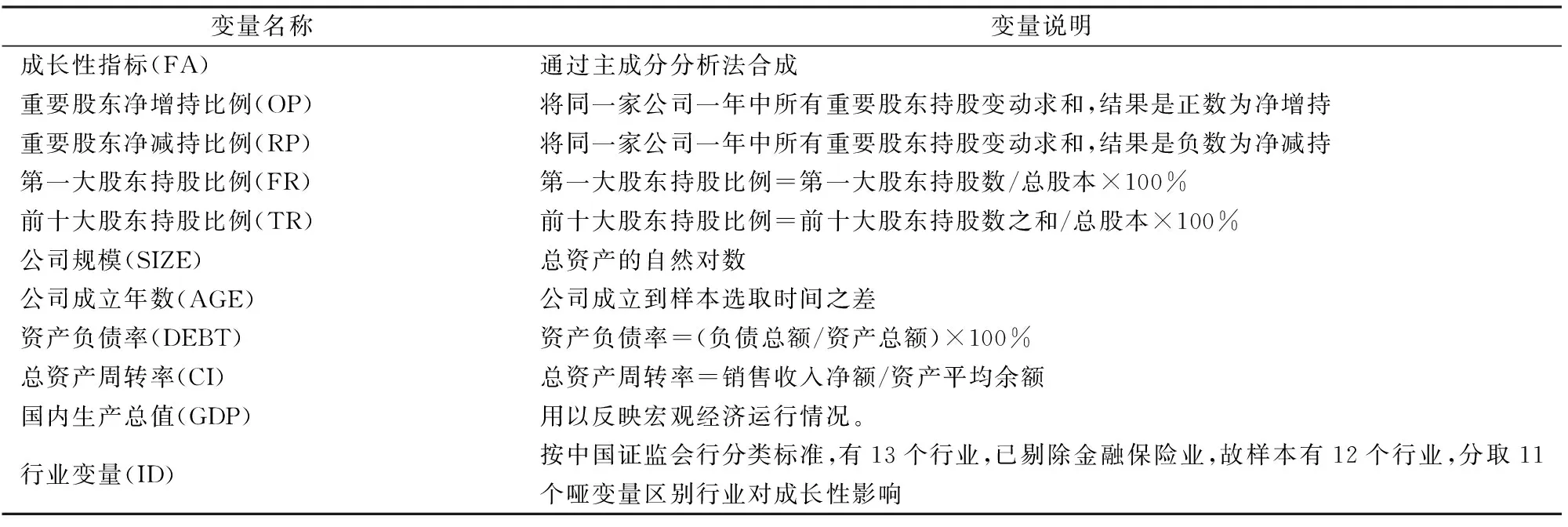

2.2 变量选取与度量

2.2.1 被解释变量(FA)

Mansfield[21]认为企业成长是个随机过程,影响企业成长有诸多因素,难以对其准确预测。这说明成长是一个极其抽象复杂的过程。从两个层次的利益趋同与壕沟防守效应分析,成长既是管理者努力与能力的结果,又是股权监督控制的结果,成长是一个复杂的指标综合体。在实证应用方面,有些学者采用某个单一的指标代表成长性,也有些学者选用其中几个指标。吕长江等[22]认为主营业务收入增长率与净资产增长率这两个指标可反映成长能力。本文借鉴该观点并作一定补充,按公司成长逻辑构造三个层次指标:第一层次是市场与业务,公司成长的基础是业务,失去业务扩展的成长不可持续,因此营业收入增长率是成长性指标的首选;第二层次是利润,收入增加应带来利润增长,否则收入增长不可持续,第二层次选择净利润增长率;第三层次是资产,利润增加应使资产增加,这既体现积累,又体现规模升级,从公司成长的角度来看,总资产优于净资产,净资产易于表达资产归属问题,但不易表达资产运作问题,因此第三层次选用总资产增长率。通过营业收入增长率、净利润增长率、总资产增长率这三个指标采用主成分分析法提取一个成长性因子FA,以此代表成长性指标,避免单一指标的片面性以及过多指标间的相互冲突。

2.2.2 解释变量

设置4个解释变量:重要股东净增持比例(OP)、重要股东净减持比例(RP)、第一大股东持股比例(FR)、前十大股东持股比例(TR)。

2.2.3 控制变量

为增加模型拟合度,在分析影响成长的其它因素并进行一定的筛选后,最终确定公司规模、公司成立年数、资产负债率、总资产周转率以及国内生产总值、行业变量等作为控制变量。相关变量定义见表1。

2.3 模型构建

为了区分重要股东增减持对成长性影响的差异,本文分别建立:(1)重要股东净增持对公司成长性影响多元回归分析模型;(2)重要股东净减持对公司成长性影响多元回归分析模型。回归方程如下:

表1 重要股东市场行为对成长性影响回归模型变量表

FA=C+β1OP+β2FR+β3TR+β4SIZE+β5AGE+β6DEBT+β7CI+β8GDP+β9ID+μ

(1)

FA=C+β1RP+β2FR+β3TR+β4SIZE+β5AGE+β6DEBT+β7CI+β8GDP+β9ID+μ

(2)

式中,C、β1、β2、β3、β4、β5、β6、β7、β8、β9为待估回归系数,μ为随机扰动项。

2.4 样本选取和数据来源

选取沪、深两市2006年1月1日~2010年12月31日期间所有发生重要股东增减持行为的上市公司,为保证研究样本的有效性,剔除了如下公司:(1)金融、保险类上市公司,因这类行业适用的会计准则和方法与其它上市公司有差异,其财务指标表达的内涵不同,同时金融类公司属国有控股、享有较多的政策红利,其成长性与高管努力及大股东监督在本质上的关联较小,大股东增持往往仅是一种稳定市场的信号;(2)ST、*ST、**ST公司,其主要特点是业绩不稳定,存在大股东变更等突变因素,会干扰实证结论的可信度;(3)同时有A、B股及境外上市股的公司,由于增减持可在不同市场进行,且股价又不统一,其增减持动机过于复杂。剔除后最终得到增减持样本1070家,其中净增持样本342家,净减持样本728家,大股东和高管同时增减持的公司进行了合并处理。增减持数据来源于WIND数据库,财务数据来自于财汇金融分析平台客户端。

3 实证结果分析

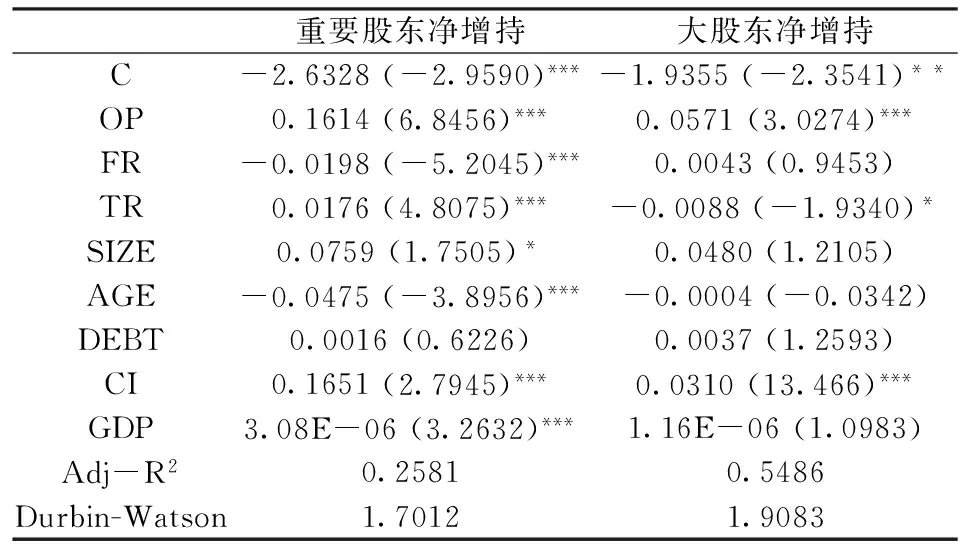

3.1 重要股东净增持对成长性影响的回归结果

表2为重要股东净增持对成长性影响的回归结果,其中第1列为全部重要股东净增持下公司成长性回归模型,第2列为大股东净增持下公司成长性回归模型。两个模型中,OP的系数都显著为正,说明全部重要股东、大股东净增持对成长性均有显著的正面影响,与假设1一致。重要股东增持的“套利期待”提升了公司成长性,并做出了实质性努力,增持导致的股权比例提高也提升了“持股期待”,强化了利益趋同。重要股东净增持模型中第一大股东持股比例系数显著为负,说明一股独大极易形成大股东与高管之间的利益内部协同,进而损害中小股东利益,使公司成长性变差,与假设3一致。前十大股东持股比例系数显著为正,与假设4一致。大股东之间的相互监督、制衡降低了对中小股东的侵害。大股东净增持模型中第一大股东持股比例未通过显著性检验,而前十大股东的持股比例与成长性出现弱负相关,与假设4不一致,其原因可能是:(1)大股东增持的成长性效应与持股效应相互干扰;(2)模型未区分不同大股东增持,而我们统计的所有样本中,增持的大股东大多数为第一大股东,第二至第十大股东增持比例极少。因此,对不同大股东持股与成长性的关系还有待进一步研究。

表2 重要股东净增持的多元回归分析结果

注:***,**和*分别表示在1%,5%和10%的水平下显著;括号内为t值;对模型的异方差和自相关进行了检验,模型存在异方差,运用White Heteroskedasticity-Consistent Standard Errors & Covariance估计。

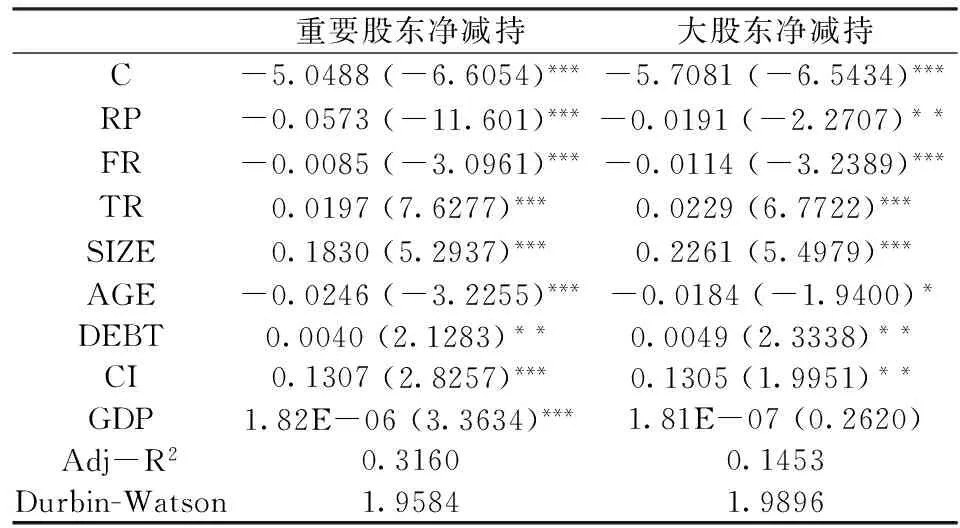

3.2 重要股东净减持对成长性影响的回归结果

表3为重要股东净减持对成长性影响的回归结果,其中第1列为全部重要股东净减持下公司成长性回归模型,第2列为大股东净减持下公司成长性回归模型。全部重要股东、大股东净减持对成长性均有显著的负面影响,与假设2一致。重要股东减持的“套利期待”降低了公司成长性,也降低对成长性努力的程度,减持导致的股权比例降低也削弱了“持股期待”,强化了壕沟防守。第一大股东持股比例与成长性都呈负相关关系,且都在1%的显著性水平下通过检验,与假设3一致。前十大股东持股比例与成长性均呈正相关关系,都在1%的显著性水平下通过检验,与假设4一致。

表3 重要股东净减持的多元回归分析结果

注:***,**和*分别表示在1%,5%和10%的水平下显著;括号内为t值;对模型的异方差和自相关进行了检验,模型存在异方差,运用White Heteroskedasticity-Consistent Standard Errors & Covariance估计。

4 稳定性检验

为了证明研究结论的稳健性,运用Logistic回归对模型进行测算,当FA为正时,赋值为1,否则赋值为零。由于篇幅限制,本文列出了重要股东净增持和净减持的Logistic回归结果,具体回归结果见表4。从回归结果看,两个模型中的变量都通过了显著性检验,且结论与多元回归分析结果一致。

表4 Logistic回归分析结果表

注:***,**和*分别表示在1%,5%和10%的水平下显著。

5 结语

由于对成长性研究的理论难度和增减持股份后成长性观察的现实困难,大多数国内学者将研究增减持聚焦在市场效应上,然而,由于内地股市有效程度不高,股价效应与成长性效应难以统一,使得该统一研究的问题需分拆成两个问题研究,笔者选择了成长性效应进行研究,并结合股权控制效应,发现如下几个重要关系:

(1)重要股东增持的确有利于成长性的提升,增持会强化利益趋同效应;而减持股票对成长性产生了消极影响,并强化了壕沟防守效应,市场行为修正了持股结构所产生的利益趋同与壕沟防守效应。

(2)高比例持股的第一大股东构成了公司成长的制约因素。这与部分学者如陈小悦等认为的控股股东股权比例越高越好的结论相反。从股权分置改革后的制度环境分析,大股东与中小股东的利益冲突不是消失了,而是形式改变了,在缺乏外部监督和股东之间多元制约的情况下,资本市场的套利动因会驱使控股股东通过各种手段侵害中小股东的市场利益,从而强化壕沟防守效应。当然,大股东增持股份可使壕沟防守效应短期变得不明显,但并不意味着消失。

(3)股权制衡在公司治理中发挥了重要作用,公司的成长离不开有监督能力的其他大股东制衡。且前十大股东持股数量越多,股权制衡作用越明显,利益趋同效应越显著。

研究结论启示:(1)利益趋同与壕沟防守效应会随增减持行为发生变化,强化利益趋同需抑制减持鼓励增持;(2)既要充分发挥大股东在有效监督高管、与中小股东利益兼容等方面的积极作用,又要防止大股东利用其绝对信息优势,谋取超额收益,侵害中小股东利益的行为;(3)应该建立重要股东减持的法律制度,严格规范减持股份的信息披露制度,弱化重要股东信息垄断,使其在减持中做到公开、透明,以减少重要股东有害于市场健康发展及公司成长的市场行为;(4)虽然有部分学者认为股权集中模式好于股权制衡模式[23]。但以股权分置改革后的实践来看,股权制衡模式可能会成为更好的治理模式,这已在本研究结论中有所体现。防止一股独大与鼓励大股东增持虽是一个相悖的逻辑,但大股东增持会使壕沟防守弱化,这却是一个有积极意义的结果。

本文作为完稿前能采集到成长性指标的全样本分析,其时间跨度较大,除市场环境有部分变化外,其它基础环境无大的变化,且大量数据发生在上证综指6124下跌以来的熊市阶段,如果市场环境发生重大改变,尤其当出现股价与公司成长性背离严重时,或是制度上出现重大变迁时,其研究结论或许会不适应,因诱发市场套利的新动因出现,增减持行为会受其影响,因此,需要不断增加因素并持续跟踪研究。而且,结合市场有效性、公司成长性、制度合理性、股权结构等方面因素,通过系统设计使市场行为推动股权结构优化,通过制度设计强化利益趋同、防范壕沟防守将成为一个重要的研究方向。

[1] Grossman S J, Hart O D. One share-one vote and the market for corporate control[J]. Journal of Financial Economics, 1988, 20:175-202.

[2] Shleifer A, Vishny R W. A survey of corporate governance[J]. Journal of Finance, 1997, 52(2): 737-783.

[3] Porta R, Lopez-de-Silanes F, Shleifer A. Corporate ownership around the world[J]. Journal of Finance, 1999, 54(2): 471-517.

[4] Claessens S, Djankov S, Lang L H P. The separation of ownership and control in east asian corporations[J]. Journal of Financial Economics, 2000, 58(1): 81-112.

[5] Hart O. Firms, contracts and financial structure [M].Oxford: Clarendon Press, 1995.

[6] 许永斌,郑金芳.中国民营上市公司家族控制权特征与公司绩效实证研究[J].会计研究,2007,(11):50-57.

[7] 吴淑琨. 股权结构与公司绩效的U型关系研究——1997~2000年上市公司的实证研究[J].中国工业经济,2002,(1):80-87.

[8] 孔爱国,王淑庆.股权结构对公司业绩的影响——基于中国上市公司的实证分析[J].复旦学报,2003,(5):26-33.

[9] 徐莉萍,辛宇.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1):90-100.

[10] 吴振信,张雪峰,王书平,等.受限股解禁的信号传递模型[J].中国管理科学,2008,16(S1):353-357.

[11] 刘银国,高莹,白文周.股权结构与公司绩效相关性研究[J].管理世界,2010,(9): 177-179.

[12] 徐向艺,张立达.上市公司股权结构与公司价值关系研究——一个分组检验的结果[J].中国工业经济,2008,241(4):102-109.

[13] Jensen M C, Meckling W H. Theory of firm: Managerial behavior, agency cost and ownership structure [J].Journal of Finacial Economics, 1976, 3(4): 305-360.

[14] Morck R, Shleifer A, Vishny R W. Management ownership and market valuation: An empirical analysis [J]. Journal of Financial Economics, 1988, 20(1/2): 293-315.

[15] Mcconnell J J, Servaes H. Additional evidence on equity ownership and corporate value[J]. Journal of Financial Economics, 1990, 27(2): 595-612.

[16] Mcconell J, Servaes H, Lins K. Changes in insider ownership and changes in the market value of the firm[J].Journal of Corporate Finance, 2008,14(2):431-445.

[17] 韩亮亮,李凯,宋力.高管持股与企业价值——基于利益趋同效应与壕沟防守效应的经验研究[J].南开管理评论,2006,9(4):35-41.

[18] 朱茶芬,陈超.信息优势、波动风险与大股东的选择性减持行为[J].浙江大学学报,2009,40(2):164-173.

[19] 陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001,(11):3-11.

[20] 白重恩,刘俏.中国上市公司治理结构的实证研究[J].经济研究,2005,(2):81-91.

[21] Mansfield E. Entry, Gibran’s law, innovation and the growth of firms [J].American Economic Review, 1962,52(2):1023-1030.

[22] 吕长江,金超,陈英.财务杠杆对公司成长性影响的实证研究[J].财经问题研究,2006,(2): 82-87.

[23] 党文娟,张宗益,吴俊.基于博弈论的均衡股权结构治理模型研究[J].中国管理科学,2008,16(3):164-172.

The Alignment and the Entrenchment Effect Caused by Shareholders’ Market Behavior

WANG Jian-wen, GUO Yan-ling,WANG Li-na, HAN Fei-fei

(School of Management, Hefei University of Technology, Hefei 230000, China)

Important shareholders’ market behavior has received much attention from securities in theory and practice, because it has not only directly impact on stock prices, but also affect the company’s growth, and which is in conflict with the interests of other investors. A-share listed companies which have buying or selling behavior as the sample are used in this paper, growth target is then created through principal component analysis, and multiple regression analysis model of Shareholders’ buying or selling behavior and company’s growth is constructed. The empirical research the catalysis of the Alignment and the Entrenchment Effect under the multi-factors' combined influence. The empirical result shows that: important shareholders’ buying behavior will strengthen the alignment effect and their selling behavior will strengthen the entrenchment effect. What’s more, the entrenchment effect is more obvious when the largest shareholders have more shareholding proportion, and the alignment effect is more obvious when the top ten shareholders hold more stock, which reflects the equilibrium relation between equity balance and equity controlling.

important shareholder; alignment effect; entrenchment effect; market behavior; company’s growth

2012-04-18;

2013-04-07

王建文(1964-),男(汉族),湖南益阳人,合肥工业大学管理学院副教授,博士,研究方向:公司治理、会计与资本市场.

1003-207(2015)03-0076-06

10.16381/j.cnki.issn1003-207x.2015.03.009

F830

A